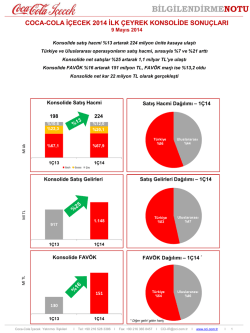

Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihli Ara Dönem Özet Konsolide Finansal Tablolar Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Özet Konsolide Finansal Tablolar Sayfa Ara Dönem Özet Konsolide Bilanço Ara Dönem Özet Konsolide Gelir Tablosu Ara Dönem Özet Konsolide Kapsamlı Gelir Tablosu Ara Dönem Özet Konsolide Özkaynak Değişim Tablosu Ara Dönem Özet Konsolide Nakit Akım Tablosu Ara Dönem Özet Konsolide Finansal Tablo Özet Notları (Dipnotlar) Not 1 Not 2 Not 3 Not 4 Not 5 Not 6 Not 7 Not 8 Not 9 Not 10 Not 11 Not 12 Not 13 Not 14 Not 15 Not 16 Not 17 Not 18 Not 19 Not 20 Not 21 Not 22 Not 23 Not 24 Not 25 Not 26 Not 27 Not 28 - Şirket’in Organizasyonu ve Faaliyet Konusu Finansal Tabloların Sunumuna İlişkin Esaslar İşletme Birleşmeleri Bölümlere Göre Raporlama Nakit ve Nakit Benzerleri Finansal Yatırımlar Türev Finansal Araçlar Finansal Borçlanmalar Diğer Alacak ve Borçlar Peşin Ödenmiş Giderler Özkaynak Yöntemiyle Değerlenen Yatırımlar Maddi Duran Varlıklar Maddi Olmayan Duran Varlıklar Pozitif / Negatif Şerefiye Devlet Teşvik ve Yardımları Karşılıklar, Koşullu Varlık ve Yükümlülükler Taahhütler Diğer Varlık ve Yükümlülükler Özkaynaklar Diğer Faaliyetlerden Gelir / Giderler Finansal Gelirler Finansal Giderler Vergi Varlık ve Yükümlülükleri Hisse Başına Kar / (Zarar) İlişkili Taraf Açıklamaları Finansal Araçlardan Kaynaklanan Risklerin Niteliği ve Düzeyi Finansal Araçlar Bilanço Tarihinden Sonraki Olaylar 1 2 3 4 5 6-32 6-8 9-12 13 14-15 16 16 16-17 17 18 18 18 19 19 20 20 20-22 22 22-23 23 24 24 24 25-26 26 27 28-31 31-32 32 Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Özet Konsolide Bilanço (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) Dipnot Referansları VARLIKLAR Dönen Varlıklar Nakit ve Nakit Benzerleri Finansal Yatırımlar Türev Finansal Araçlar Ticari Alacaklar - İlişkili taraflardan alacaklar - İlişkili olmayan taraflardan alacaklar Diğer Alacaklar Stoklar Peşin Ödenmiş Giderler Cari Dönem Vergisiyle İlgili Varlıklar Diğer Dönen Varlıklar 18 52.731 330.657 21.537 461.486 203.799 56.315 196.071 12 4.639.632 6.716 3.078.617 4.203.424 4.329 2.783.929 14 13 10 475.454 910.321 168.524 445.285 856.191 113.690 6.934.008 7.005.775 1.196.439 241.755 113.388 - 1.815.250 164.334 1.004.320 477 18 142.889 403.994 18.743 190.464 12.130 49.504 23.572 112.135 321.071 21.084 130.986 4.506 34.887 21.450 8 2.387.924 2.020.294 2.319.186 1.917.577 21.700 1.999 51.069 190.728 102.134 2.895 44.586 185.596 168.532 3.349.645 3.004.625 254.371 (8.559) 214.241 9.782 1.543 2.871.339 2.574.535 254.371 (8.559) 214.241 9.782 (382) (19.755) (37.897) (8.902) 640.447 146.232 1.423.042 352.183 (8.902) 497.607 126.320 1.039.151 488.803 345.020 296.804 6.934.008 7.005.775 10 Toplam Varlıklar 8 8 7 25 9 25 23 18 ÖZKAYNAKLAR Ana Ortaklığa Ait Özkaynaklar Ödenmiş Sermaye Sermaye Enflasyon Düzeltmesi Farkları Paylara İlişkin Primler / İskontolar Değer Artış Fonları Nakit Akış Riskinden Korunma Kazanç / (Kayıpları) Kontrol Gücü Olmayan Paylara İlişkin Satış Opsiyonu Değerleme Kazanç / (Kayıpları) Aktüer Kazanç / (Kayıplar) Yabancı Para Çevrim Farkları Kardan Ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar Karı / (Zararı) Net Dönem Karı / (Zararı) Kontrol Gücü Olmayan Paylar Toplam Kaynaklar 31 Aralık 2013 22.304 656.089 37.329 564.592 169.737 15.573 155.919 9 Uzun Vadeli Yükümlülükler Uzun Vadeli Finansal Borçlanmalar Ticari Borçlar - İlişkili taraflara borçlar - İlişkili olmayan taraflara borçlar Çalışanlara Sağlanan Faydalara İlişkin Karşılıklar Ertelenmiş Vergi Yükümlülüğü Diğer Uzun Vadeli Yükümlülükler 30 Eylül 2014 2.802.351 916.770 562.985 - 25 KAYNAKLAR Kısa Vadeli Yükümlülükler Kısa Vadeli Finansal Borçlanmalar Uzun Vadeli Borçlanmaların Kısa Vadeli Kısımları Türev Finansal Araçlar Ticari Borçlar - İlişkili taraflara borçlar - İlişkili olmayan taraflara borçlar Çalışanlara Sağlanan Faydalar Kapsamında Borçlar Diğer Borçlar Dönem Karı Vergi Yükümlülüğü Çalışanlara Sağlanan Faydalara İlişkin Karşılıklar Diğer Kısa Vadeli Yükümlülükler Bağımsız Denetimden Geçmiş 2.294.376 668.101 4.732 5 6 7 Duran Varlıklar Diğer Alacaklar Maddi Duran Varlıklar Maddi Olmayan Duran Varlıklar - Şerefiye - Diğer Maddi Olmayan Duran Varlıklar Peşin Ödenmiş Giderler Bağımsız İncelemeden Geçmemiş 19 7 19 İlişikteki dipnotlar, özet konsolide finansal tabloların tamamlayıcı parçasını oluşturmaktadır. (1) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Dokuz Aylık Döneme Ait Özet Konsolide Gelir Tablosu (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) Bağımsız Incelemeden Geçmemiş Dipnot Referansları Hasılat (net) Satışların Maliyeti (-) 1 Ocak - 30 Eylül 2014 1 Temmuz - 30 Eylül 2014 Bağımsız Incelemeden Geçmemiş 1 Ocak - 30 Eylül 2013 1 Temmuz - 30 Eylül 2013 4.902.532 (3.084.560) 1.924.722 (1.223.652) 4.183.861 (2.574.213) 1.692.877 (1.033.017) Ticari Faaliyetlerden Brüt Kar 1.817.972 701.070 1.609.648 659.860 Pazarlama, Satış ve Dağıtım Giderleri (-) Genel Yönetim Giderleri (-) Esas Faaliyetlerden Diğer Gelirler Esas Faaliyetlerden Diğer Giderler (-) (971.710) (203.936) 36.932 (42.914) (342.572) (68.057) 13.276 (14.100) (872.027) (169.068) 25.050 (23.829) (322.713) (61.170) 10.921 (12.164) 636.344 289.617 569.774 274.734 20 484 - 484 19 241.632 (374) (94) 11 (722) (282) (2.001) (815) 636.106 289.838 809.031 273.825 413.089 (568.318) 66.220 (182.583) 101.736 (289.465) 28.476 (113.890) 480.877 173.475 621.302 188.411 5.995 (97.123) (3.177) (26.901) 5.891 (69.977) (908) (29.035) 389.749 143.397 557.216 158.468 37.566 352.183 15.828 127.569 18.998 538.218 11.975 146.493 389.749 143.397 557.216 158.468 24 0,0138 0,0050 0,0212 0,0058 24 0,0138 0,0050 0,0212 0,0058 20 20 Esas Faaliyet Karı Yatırım Faaliyetlerinden Gelirler Yatırım Faaliyetlerinden Giderler (-) Özkaynak Yöntemiyle Değerlenen Yatırımların Kar / Zararındaki Paylar Finansman Geliri / Gideri Öncesi Faaliyet Karı Finansal Gelirler Finansal Giderler (-) 21 22 Sürdürülen Faaliyetler Vergi Öncesi Karı Sürdürülen Faaliyetler Vergi Gelir / (Gideri) Ertelenmiş Vergi Geliri / (Gideri) Dönem Vergi Gideri (-) 23 Sürdürülen Faaliyetler Dönem Karı Dönem Karının Dağılımı Kontrol Gücü Olmayan Paylar Ana Ortaklık Payları Sürdürülen Faaliyetlerden Pay Başına Kazanç (Tam TL) Sürdürülen Faaliyetlerden Sulandırılmış Pay Başına Kazanç (Tam TL) 24 İlişikteki dipnotlar, özet konsolide finansal tabloların tamamlayıcı parçasını oluşturmaktadır. . (2) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Dokuz Aylık Döneme Ait Özet Konsolide Kapsamlı Gelir Tablosu (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) Bağımsız İncelemeden Geçmemiş 1 Ocak - 30 Eylül 2014 Dönem Karı / (Zararı) Nakit akış riskinden korunma kazanç / (kayıpları) Ertelenmiş vergi etkisi Kontrol gücü olmayan payları satış opsiyonu değerleme kazanç / (kayıpları) Yabancı para çevrim farklarına satın alınan bağlı ortaklık yoluyla eklenenler Yabancı para çevrim farklarındaki değişim 1 Temmuz - 30 Eylül 2014 Bağımsız İncelemeden Geçmemiş 1 Ocak - 30 Eylül 2013 1 Temmuz - 30 Eylül 2013 389.749 143.397 557.216 158.468 2.406 1.711 (483) 1.116 (481) (342) 97 (223) - - 2.083 1.445 - - 17.980 - 156.960 149.328 243.144 91.365 Kar veya zarar olarak yeniden sınıflanabilecekler toplamı 158.885 150.697 262.821 93.703 Vergi Sonrası Toplam Kapsamlı Gelir 548.634 294.094 820.037 252.171 Toplam Kapsamlı Gelirin Dağılımı: Kontrol gücü olmayan paylar Ana ortaklık payları 51.686 496.948 22.477 271.617 61.859 758.178 15.749 236.422 İlişikteki dipnotlar, özet konsolide finansal tabloların tamamlayıcı parçasını oluşturmaktadır. (3) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Dokuz Aylık Döneme Ait Konsolide Özkaynak Değişim Tablosu (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) Konsolide Özkaynaklar Değişim Tablosu Yeniden Düzenlenmiş (Not 2) Diğer Kapsamlı Birikmiş Gelir ve Giderler Kar veya zararda yeniden Kar veya zararda yeniden sınıflandırılmayacaklar sınıflandırılabilecekler Nakit Akış Kontrol Gücü Paylara Kardan Riskinden Olmayan Paylar Yabancı İlişkin Değer Artış Aktüer Kazanç / Ayrılmış Korunma Satış Opsiyonu Para Çevrim Kısıtlanmış Primler / Fonları (Kayıplar) Kazanç / Değerleme Kazanç Farkları İskontolar Yedekler (Kayıpları) / (Kayıpları) Sermaye Sermaye Enflasyon Düzeltmesi Farkları 254.371 (8.559) 214.241 9.782 (3.964) 224 (17.984) - - - - - (386) 2.083 - - - - - (386) 2.083 - - - - - - - - - - - - - - 30 Eylül 2013 bakiyeleri 254.371 (8.559) 214.241 9.782 (3.964) (162) (15.901) 1 Ocak 2014 bakiyeleri 254.371 (8.559) 214.241 9.782 (8.902) (382) (37.897) Diğer kapsamlı gelir / (gider) Net dönem karı Toplam kapsamlı gelir / (gider) - - - - - 1.925 1.925 - Ödenen Temettü Yedeklere Transferler Azınlık payı hisselerini satın alma opsiyonu yükümlülüğü (Not 1) - - - - - - - - - - - - - 18.142 254.371 (8.559) 214.241 9.782 (8.902) 1.543 (19.755) 1 Ocak 2013 bakiyeleri Diğer kapsamlı gelir / (gider) Satın alınan bağlı ortaklık yoluyla eklenenler Net dönem karı Toplam kapsamlı gelir / (gider) Ödenen Temettü Yedeklere Transferler Satın alınan bağlı ortaklık yoluyla eklenenler ( Not 1, Not 3) 30 Eylül 2014 bakiyeleri 191.743 1.128.999 200.283 - - 201.980 42.861 244.841 17.980 218.263 - 538.218 538.218 17.980 538.218 758.178 18.998 61.859 17.980 557.216 820.037 - 9.721 (80.127) (9.721) (80.127) - - (80.127) - - - - - 183.982 183.982 126.320 1.577.369 2.563.503 270.525 2.834.028 126.320 1.527.954 2.574.535 296.804 2.871.339 - 352.183 352.183 144.765 352.183 496.948 14.120 37.566 51.686 158.885 389.749 548.634 - 19.912 (85.000) (19.912) (85.000) - - (85.000) - - - - 18.142 (3.470) 14.672 146.232 1.775.225 3.004.625 345.020 3.349.645 410.006 497.607 142.840 142.840 640.447 1.885.452 24.684 Özkaynaklar Toplamı 116.599 İlişikteki dipnotlar, özet konsolide finansal tabloların tamamlayıcı parçasını oluşturmaktadır. (4) Kontrol Geçmiş Yıl ve Ana Ortaklığa Gücü Net Dönem Ait Özkaynaklar Olmayan Karı / (Zararı) Toplamı Paylar 1.910.136 Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Dokuz Aylık Döneme Ait Özet Konsolide Nakit Akım Tablosu (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) Bağımsız İncelemeden Geçmemiş Dipnot Referansları Faaliyetlerden sağlanan nakit akımı Vergi öncesi kar Net dönem karı ile işletme faaliyetlerinden sağlanan nakit arasındaki mutabakat Amortisman ve itfa gideri Maddi varlıkların satışından doğan zarar / (kar) Maddi varlıklar değer düşüklüğü karşılığı / (iadesi), net Satın alınan bağlı ortaklık yoluyla değer artışı Bağlı ortaklık satış zararı, net Kıdem tazminatı, yönetim primi ve diğer karşılıklar Stok değer düşüklüğü karşılığı / (iadesi), net Şüpheli alacak karşılığı, net Özkaynak yöntemiyle muhasebeleşen iştirak (karı) / zararı Faiz gideri Faiz gelirleri Gerçekleşmeyen kur farkı gideri / (geliri) 30 Eylül 2014 30 Eylül 2013 480.877 621.302 231.581 (484) 5.115 82 44.916 (683) 443 722 111.590 (30.674) 78.016 202.462 374 3.374 (241.632) 39.966 (200) 1.265 2.001 64.708 (23.733) 165.491 921.501 835.378 (295.447) (102.423) 54.222 (54.835) 134.482 (85.875) 30.674 (27.717) (41.031) 1.560 71.511 (292.126) (111.143) (56.326) (72.060) 107.178 (56.333) 23.733 (20.709) (23.383) 2.934 69.820 606.622 406.963 (418.733) 8.386 562.985 (55.812) - (399.956) 11.303 111.216 570 26.930 96.826 (249.937) 86.876 (977.559) (85.000) 1.048.193 (1.154.162) (80.127) Finansman faaliyetlerinde (kullanılan) / sağlanan net nakit (975.683) (186.096) Nakit ve nakit benzerleri üzerindeki çevrim farkı Grup içi kredilerden kaynaklanan çevrim farkı Yabancı para çevrim farkları Nakit ve nakit benzeri değerlerdeki net artış / (azalış) Dönem başı itibariyle nakit ve nakit benzeri değerler 13.200 24.922 (14.556) (248.669) 916.770 13.780 38.777 23.487 488.968 668.101 512.455 20 12,20 3,20 1 11 22 21 İşletme sermayesindeki değişikliklerden önceki faaliyet karı Ticari, diğer ve ilişkili taraflardan alacaklar Stoklar Diğer dönen varlıklar Diğer duran varlıklar Ticari, diğer ve ilişkili taraflara borçlar Ödenen faiz Alınan faiz Kıdem tazminatı, yönetim primi ve uzun vadeli teşvik planı ödemeleri Ödenen vergiler Çalışanlara sağlanan faydalar Diğer yükümlülükler 21 Esas faaliyetlerinden sağlanan net nakit Yatırım faaliyetleri ile ilgili nakit akımları: Maddi ve maddi olmayan varlık yatırımları Maddi varlık satış hasılatı Finansal yatırımlar Satın alınan azınlık payı için net nakit çıkışı Kontrol gücü olmayan paylardaki değişim Kontrol gücü olmayan paylar tarafından yapılan iştiraklerdeki sermaye artışları 12,13 Yatırım faaliyetlerinden sağlanan / (kullanılan) net nakit Finansman faaliyetleri ile ilgili nakit akımları: Kredilerden sağlanan nakit Kredilerin ödemeleri Ödenen temettüler 19 5 Nakit ve nakit eşdeğerleri, dönem sonu İlişikteki dipnotlar, özet konsolide finansal tabloların tamamlayıcı parçasını oluşturmaktadır. (5) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 1. ŞİRKET’İN ORGANİZASYONU VE FAALİYET KONUSU Genel Coca-Cola İçecek Anonim Şirketi (“CCİ” - “Şirket”), Türkiye, Pakistan, Orta Asya ve Orta Doğu’da faaliyet gösteren bir alkolsüz içecek üretim, satış ve dağıtım şirketidir. CCİ’nin faaliyeti esas olarak The Coca-Cola Company (“TCCC”) markalarından oluşan gazlı ve gazsız alkolsüz içeceklerin üretim, satış ve dağıtımından oluşmaktadır. Şirket’in Türkiye’nin değişik bölgelerinde 9 (2013 - 9) adet üretim tesisi bulunmakta olup faaliyet gösterdiği diğer ülkelerde 14 (2013 - 14) üretim tesisine daha sahiptir. Şirket merkezinin adresi Esenkent Mah. Deniz Feneri Sok. No:4 Ümraniye İstanbul, Türkiye’dir. Şirket’in halka açık hisseleri Borsa Istanbul A.Ş.’de (“BIST”) işlem görmektedir. Borsa Istanbul A.Ş., Istanbul Menkul Kıymetler Borsası’nın (“IMKB”) Nisan 2013’ten itibaren geçerli yeni unvanıdır. Amerikan Depo Sertifikaları Aşama - 1 (Level - 1) ADR programı Temmuz 2013’ten itibaren ABD’de tezgah üstü piyasalarda işlem görmektedir. Sermaye Piyasası Kurulu tarafından tertip ihraç belgesi verilen tahvillerin yurtdışında yerleşik yatırımcılara satışı 1 Ekim 2013 tarihinde tamamlanmış ve söz konusu tahviller İrlanda Borsası'na kote edilmiştir. Grup; Şirket, bağlı ortaklıkları ve müşterek yönetime tabi ortaklıklarından oluşmaktadır. Grup’un, konsolide finansal tabloları, Yönetim Kurulu tarafından 5 Kasım 2014 tarihinde yayımlanmak üzere onaylanmış, Denetim Komitesi ile Mali İşler Direktörü Nusret Orhun Köstem tarafından imzalanmıştır. Genel Kurul ve belirli düzenleyici kurullar, mali tabloların yayımlanmasının ardından değişiklik yapma yetkisine sahiptir. Şirket’in Hissedarları Şirket’in nihai ana ortağı Anadolu Efes Biracılık ve Malt Sanayi A.Ş.’dir. 30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle Şirket’in ortaklık yapısı ve ortakların payları aşağıda özetlendiği gibidir: 30 Eylül 2014 Tutar Oran Anadolu Efes Biracılık ve Malt Sanayi A.Ş. (“Anadolu Efes”) The Coca-Cola Export Corporation (“TCCEC”) Efes Pazarlama ve Dağıtım Ticaret A.Ş. (“Efpa”) Özgörkey Holding A.Ş. Halka açık kısım Enflasyon düzeltme etkisi 31 Aralık 2013 Tutar Oran 102.047 51.114 25.788 10.692 64.730 %40,12 %20,09 %10,14 %4,20 %25,45 102.047 51.114 25.788 10.692 64.730 %40,12 %20,09 %10,14 %4,20 %25,45 254.371 %100,00 254.371 %100,00 (8.559) - (8.559) - 245.812 245.812 Özgörkey Holding A.Ş.’nin 4.333 TL nominal değerli hissesi satılmak üzere Merkezi Kayıt Kuruluşu’nda kayıtlıdır. Söz konusu hisselerin 3.868 TL’si 15 Eylül 2014 tarihinde kaydettirilmiş olup, 465 TL’si 6 Ocak 2011’de Merkezi Kayıt Kuruluşu’na kaydedilen 2.544 TL nominal değerli hissenin henüz satışı gerçekleşmeyen kısmıdır. Grup’un Faaliyet Alanları CCİ ve Türkiye'de faaliyette bulunan bağlı ortaklıklarından Coca-Cola Satış ve Dağıtım A.Ş. (“CCSD”), Türkiye’nin alkolsüz içecek üreten ve dağıtan en büyük şirketlerindendir. Şirket’in tek faaliyet alanı gazlı ve gazsız içeceklerin üretimi, satışı ve dağıtımıdır. Şirket, ortağı konumunda bulunan TCCEC ve TCCC ile imzalamış olduğu şişeleme ve dağıtım sözleşmeleri neticesinde TCCC adına tescilli Coca-Cola, Coca-Cola Zero, Coca-Cola light, Fanta, Sprite, Cappy, Sen Sun, Powerade, Burn, Gladiator ve Fuse Tea markalı içeceklerin TCCC’nin onayladığı ambalajlarda Türkiye’de üretim, satış ve dağıtımında tek yetkilidir. Grup'un TCCEC ve TCCC ile imzalamış olduğu söz konusu şişeleme ve dağıtım sözleşmelerinin süresi, 30 Haziran 2016 tarihinde sona erecektir. TCCC’nin bağlı ortaklığı olan Doğadan Gıda Ürünleri Sanayi ve Pazarlama A.Ş. (“Doğadan”) ile imzalanan satış ve dağıtım sözleşmesi çerçevesinde, Eylül 2008’den itibaren Doğadan ürünlerinin Türkiye’deki satış ve dağıtımı konusunda CCSD tek yetkilidir. CCİ’nin yurt dışında faaliyet gösteren diğer bağlı ortaklıkları ve müşterek yönetime tabi teşebbüsleri, Türkiye dışında TCCC markalarından oluşan gazlı ve gazsız alkolsüz içeceklerin üretim, satış ve dağıtımını yapmaktadır. (6) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 1. ŞİRKET’İN ORGANİZASYONU VE FAALİYET KONUSU (devamı) CCİ’nin, 16 Mart 2006 tarihinde satın aldığı bağlı ortaklığı Mahmudiye Kaynak Suyu Limited Şirketi (“Mahmudiye”) ise CCİ adına tescilli Damla markalı doğal kaynak suyunun TCCC'nin onayladığı ambalajlarda Türkiye'de üretimi ile iştigal etmektedir. Grup, Schweppes Holdings Limited ile imzalanan şişeleme ve dağıtım sözleşmesi çerçevesinde Schweppes markalı ürünlerin şişeleme ve dağıtımı konusunda Türkiye’de tek yetkilidir. Ayrıca zaman zaman Grup’un faaliyet gösterdiği Türkiye dışındaki ülkeler için de özel yetkilendirme yapılabilmektedir. Bağlı Ortaklıklar ve Müşterek Yönetime Tabi Teşebbüsler 30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle CCİ’nin bağlı ortaklıkları ve müşterek yönetime tabi teşebbüsleri ile nihai hisse oranları aşağıda sunulduğu gibidir: Bağlı Ortaklıklar Kurulduğu Ülke Ana Faaliyet Konusu İştirak ve Oy Hakkı 30 Eylül 31 Aralık 2014 2013 1) Coca-Cola Satış ve Dağıtım Anonim Şirketi (“CCSD”) Türkiye Coca-Cola, Doğadan ve Mahmudiye ürünlerinin satışı ve dağıtımı %99,96 %99,96 2) Mahmudiye Kaynak Suyu Limited Şirketi (“Mahmudiye”) (Not 1) Türkiye Kaynak suyu dolumu %100,00 %99,99 3) J.V. Coca-Cola Almaty Bottlers Limited Liability Partnership (“Almaty CC”) Kazakistan Coca-Cola ürünlerinin üretimi, dağıtımı ve satışı %100,00 %100,00 4) Azerbaijan Coca-Cola Bottlers Limited Liability Company (“Azerbaijan CC”) Azerbaycan Coca-Cola ürünlerinin üretimi, dağıtımı ve satışı %99,87 %99,87 5) Coca-Cola Bishkek Bottlers Closed Joint Stock Company (“Bishkek CC”) Kırgızistan Coca-Cola ürünlerinin üretimi, dağıtımı ve satışı %100,00 %100,00 6) CCI International Holland B.V. (“CCI Holland”) Hollanda Holding şirketi %100,00 %100,00 7) Tonus Turkish-Kazakh Joint Venture Limited Liability Partnership (“Tonus”) Kazakistan Holding şirketi %99,23 %99,23 8) The Coca-Cola Bottling Company of Jordan Limited (“TCCBCJ”) Ürdün Coca-Cola ürünlerinin üretimi, dağıtımı ve satışı %90,00 %90,00 9) Efes Sınai Dış Ticaret Anonim Şirketi (“Efes Sınai Dış Ticaret”) (Not 1) Türkiye Tuzla Serbest Bölge’de dış ticaret şirketi - %99,60 10) Turkmenistan Coca-Cola Bottlers (“Turkmenistan CC”) Türkmenistan Coca-Cola ürünlerinin üretimi, dağıtımı ve satışı %59,50 %59,50 11) (CC) Company for Beverage Industry/Ltd. (“CCBIL”) Irak Coca-Cola ürünlerinin üretimi, dağıtımı ve satışı %100,00 %100,00 12) Waha Beverages B.V. (“Waha B.V.”) (Not 1) Hollanda Holding Şirketi %80,03 %76,40 13) Coca-Cola Beverages Tajikistan Limited Liability Company (“Tacikistan CC”) Tacikistan Coca-Cola ürünlerinin üretimi, dağıtımı ve satışı %100,00 %100,00 14) Al Waha for Soft Drinks, Juices, Mineral Water, Plastics, and Plastic Caps Production LLC (“Al Waha”) (Not 1) Irak Coca-Cola ürünlerinin üretimi, dağıtımı ve satışı %80,03 %64,94 15) Coca-Cola Beverages Pakistan Limited (“CCBPL”) Pakistan Coca-Cola ürünlerinin üretimi, dağıtımı ve satışı %49,56 %49,56 Müşterek Yönetime Tabi Teşebbüs Kurulduğu Ülke Syrian Soft Drink Sales and Distribution L.L.C. (“SSDSD”) Ana Faaliyet Konusu Coca-Cola ürünlerinin dağıtımı ve satışı Suriye (7) İştirak ve Oy Hakkı 30 Eylül 2014 31 Aralık 2013 %50,00 %50,00 Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 1. ŞİRKET’İN ORGANİZASYONU VE FAALİYET KONUSU (devamı) Grup Yapısındaki 2014 Yılında Gerçekleşen Değişiklikler 14 Kasım 2013’te duyurulduğu üzere, Al Waha’da satın alma opsiyonu bulunan %15,00 hissenin, Şirket’in %76,40 oranında iştirak ettiği Waha B.V. tarafından devralınması işlemi, 14 Ocak 2014 itibariyle tamamlanmıştır. Sözleşme uyarınca Satıcılar’a ödenmesi gereken 26 milyon Amerikan Doları hisse devir bedelinin tamamı, Hollanda’da devam eden Waha B.V.’deki sermaye artırım sürecinin tamamlanmasını müteakiben ödenmiş, Sermaye artışıyla CCİ’nin Waha B.V.’deki doğrudan hisse oranı %76,40’tan %80,03’e ve bununla birlikte Al Waha’daki dolaylı payı da %64,94’ten %80,03’e yükselmiştir. CCİ’nin Waha B.V.’deki payının yükselmesiyle birlikte, azınlık payı hisselerini satın alma opsiyon yükümlülüğünün gerçekleşen 18.142 TL tutarındaki kısmı, konsolide özkaynak değişim tablosu altında azınlık payı hisselerini satın alma opsiyonu yükümlülüğünün gerçekleşen kısmı olarak yansıtılmıştır. CCİ Yönetim Kurulu’nun 5 sayılı kararıyla, işlevselliği devam etmeyen Tuzla Serbest Bölge’de mukim Efes Sınai Dış Ticaret hisseleri, 30 Mayıs 2014 tarihinde devredilmiş ve bu işlemden kaynaklı net 82 TL tutarındaki zarar ara dönem konsolide gelir tablosunda diğer giderler hesabına yansıtılmıştır. Şirket’in 7 no’lu Genel Kurul Kararı ile Mahmudiye’nin %0,01 oranındaki hissesi şirket ortağından devir alınmış ve tescil işlemlerinin gerçekleşmesi sonrası Mahmudiye’nin tek pay sahibi CCİ olmuştur. Bu işlemin konsolide mali tablolar üzerinde bir etkisi bulunmamaktadır. Grup Yapısındaki 2013 Yılında Gerçekleşen Değişiklikler CCİ Yönetim Kurulu’nun 13 sayılı kararıyla onaylanan CCBPL’nin Hissedarlar Sözleşmesi tadil edilerek, 1 Ocak 2013 tarihinden itibaren geçerli olmak üzere müşterek yönetilen CCBPL’nin kontrol gücü CCİ’ye devredilmiştir. Hissedarlar sözleşmesindeki değişiklikle birlikte, 1 Ocak 2013’ten itibaren yürürlüğe giren TFRS 10 “Konsolide Finansal Tablolar” ve TFRS 11 “Müşterek Düzenlemeler” standartları çerçevesinde; CCİ’nin CCBPL’deki kontrol değişikliği TFRS 3 “İşletme Birleşmeleri” kapsamında, aşamalı olarak gerçekleşen işletme birleşmesi şeklinde değerlendirilmiştir. Bu kapsamda CCBPL 1 Ocak 2013 tarihinden itibaren tam olarak konsolide edilmekte ve %50,61 oranındaki diğer ortakların payları, kontrol gücü olmayan paylar hesabında muhasebeleştirilmektedir. TFRS 11, "Müşterek Düzenlemeler", standardı ile iş ortaklarının oransal konsolidasyon yöntemine son verilmiştir. Bu düzenlemeyle birlikte Şirket’in %50,00 oranında iştirak ettiği müşterek yönetime tabi ortaklığı SSDSD, 1 Ocak 2013 tarihinden itibaren konsolide finansallarda özkaynak yöntemine göre muhasebeleştirilmiştir. Özkaynak yöntemiyle değerlenen yatırımlar; konsolide bilançoda, maliyetlerine Grup’un iştirakin net varlıklarındaki payına alım sonrası değişikliklerin eklenmesi ve herhangi bir değer düşüklüğü varsa bununla ilgili karşılığın düşülmesiyle gösterilmektedir. Konsolide gelir tablosu Grup’un iştirakinin faaliyet sonuçlarındaki payını yansıtmaktadır. Bağlı Ortaklıkların ve Müşterek Yönetime Tabi Teşebbüslerin Ekonomik Koşulları ve Risk Faktörleri Konsolide edilen bazı bağlı ortaklıkların ve müşterek yönetime tabi teşebbüslerin faaliyetlerine devam ettiği ülkelerde son yıllarda önemli politik ve ekonomik değişimler göze çarpmaktadır. Politik, yasal, vergisel ve/veya düzenleyici ortamda süregelen belirsizlikler ve bu faktörlerin herhangi birindeki olumsuz değişiklikler, bağlı ortaklıkların ve müşterek yönetime tabi teşebbüslerin ticari olarak faaliyet göstermelerini önemli ölçüde etkileyebilir. Grup yönetimi, söz konusu olası belirsizlik ve olumsuz değişiklikleri erken teşhis etmeye ve olası etkilerini minimize etmeye odaklı bir politika izlemektedir. Bu kapsamda Grup riskleri; Türk Ticaret Kanunu, Sermaye Piyasası Mevzuatı ve Sermaye Piyasası Kurulu’nun açıkladığı Kurumsal Yönetim İlkelerinde yer alan düzenlemeler çerçevesinde kurulan “Riskin Erken Saptanması Komitesi” tarafından değerlendirilerek yönetilmekte ve raporlanmaktadır. Grup açısından belirlenen öncelikli risklerden bazıları su kaynaklarının azalması, çalışanların emniyet ve güvenliği, değişken vergi ve yasal mevzuat, ekonomik durgunluk ve kur riski ile çevresel etkilerin yönetimi ile kurum / marka itibarına yönelik risklerdir. Yasal değişiklikler ve düzenleyici kurumlar tarafından yapılan düzenlemelerin Grup performansına önemli bir etkisinin olması beklenmemekte ve Grubun varlığını veya devamını tehlikeye düşürecek nitelikte bir hukuki ihtilafı bulunmamaktadır. (8) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR Faaliyetlerin Dönemselliği Alkolsüz içecek tüketimi dönemseldir. Yaz sezonu boyunca talebin daha yüksek olması sebebiyle, Şirket ara dönem özet konsolide finansal tabloları faaliyetlerin dönemselliğinden kaynaklanan etkileri de içermektedir. Bu nedenle 30 Eylül 2014 tarihinde sona eren dokuz aylık faaliyet sonuçları, tüm mali yıl sonuçları için bir gösterge teşkil etmemektedir. Ortalama Personel Sayısı Kategoriler itibariyle dönem içinde çalışan ortalama personel sayısı aşağıdaki gibidir (müşterek yönetime tabi ortaklıklar 30 Eylül 2014 ve 2013 itibariyle tam olarak dahil edilmiştir). 30 Eylül 2014 5.369 5.724 11.093 Mavi yakalı Beyaz yakalı Ortalama çalışan sayısı 30 Eylül 2013 5.430 5.794 11.224 Sunuma İlişkin Temel Esaslar CCİ ve Türkiye’de faaliyette bulunan bağlı ortaklıkları, muhasebe kayıtlarını ve yasal finansal tablolarını Sermaye Piyasası Kurulu (“SPK”) tarafından yayımlanan muhasebe ve finansal raporlama standartlarına, Türk Ticaret Kanunu (“TTK”) ve Vergi Mevzuatı hükümlerine ve Maliye Bakanlığı’nca yayımlanan Tek Düzen Hesap Planı gereklerine uygun şekilde TL olarak hazırlamaktadır. Yurt dışında faaliyette bulunan bağlı ortaklıklar ve müşterek yönetime tabi teşebbüsler ise muhasebe kayıtlarını ve yasal finansal tablolarını faaliyette bulundukları ülke kanunlarına ve düzenlemelerine uygun olarak hazırlamaktadır. Konsolide finansal tablolar, Şirket’in bağlı ortaklıklarının ve müşterek yönetime tabi teşebbüslerin yasal kayıtlarına dayandırılmış ve TL cinsinden ifade edilmiş olup SPK’nın tebliğlerine uygun olarak, Grup’un durumunu layıkıyla arz edebilmesi için, birtakım düzeltme ve sınıflandırma değişikliklerine tabi tutularak hazırlanmıştır. Düzeltme kayıtlarının başlıcaları, konsolidasyon muhasebesinin uygulanması, işletme birleşmelerinin kayda alınması, ertelenmiş vergi hesaplaması, kıdem tazminatı ile diğer karşılıkların hesaplamasıdır. Gerçeğe uygun değerden taşınan finansal varlıklar ile işletme birleşmeleri uygulamasına dahil olan varlık ve yükümlülükler hariç, finansal tablolar maliyet esasına göre hazırlanmıştır. İlişikteki finansal tablolar SPK’nın 13 Haziran 2013 tarih ve 28676 sayılı Resmi Gazete’de yayınlanan Seri II, 14.1 nolu “Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği” (“Tebliğ”) hükümlerine uygun olarak hazırlanmıştır. SPK mevzuatına göre raporlama yapan şirketler Tebliğin 5. Maddesine göre Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu (“KGK”) tarafından yayımlanan Türkiye Muhasebe Standartları’nı / Türkiye Finansal Raporlama Standartları ile bunlara ilişkin ek ve yorumları (“TMS/TFRS”) uygular. Grup, 30 Eylül 2014 tarihinde sona eren ara döneme ilişkin konsolide finansal tablolarını Türkiye Muhasebe Standardı No.34 “Ara Dönem Finansal Raporlama” ya uygun olarak hazırlamıştır. Grup’un ara dönem konsolide özet finansal tabloları yıl sonu finansal tabloların içermesi gerekli olan açıklama ve dipnotların tamamını içermemektedir ve bu sebeple Grup’un 31 Aralık 2013 tarihli finansal tabloları ile beraber okunmalıdır. Ara dönem konsolide özet finansal tablolar Grup şirketlerinin yasal kayıtlarına dayandırılmış ve TL cinsinden ifade edilmiş olup, KGK tarafından yayınlanan Türkiye Muhasebe Standartları’na göre Grup’un durumunu layıkıyla arz edebilmek için birtakım düzeltme ve sınıflandırma değişikliklerine tabi tutularak hazırlanmıştır. Karşılaştırmalı Bilgiler ve Önceki Dönem Tarihli Finansal Tabloların Yeniden Düzenlenmesi Önceki Dönem Tarihli Finansal Tabloların Yeniden Düzenlenmesi Not 1’in “Grup Yapısındaki 2013 Yılında Gerçekleşen Değişiklikler” başlığı altında açıklandığı üzere, CCİ’nin CCBPL’deki kontrol değişikliği TFRS 3 “İşletme Birleşmeleri” kapsamında, aşamalı olarak gerçekleşen işletme birleşmesi şeklinde değerlendirilmekte ve 1 Ocak 2013 tarihinden itibaren CCBPL tam olarak konsolide edilmektedir. Söz konusu işletme birleşmesiyle ilgili makul değer çalışmaları 30 Eylül 2013 tarihi itibariyle tamamlanamadığından, 30 Eylül 2013 tarihli ara dönem mali tablolarda provizyonel olarak yansıtılan şerefiye muhasebesi, UFRS 3 “İşletme Birleşmeleri” kapsamında yeniden düzenlenerek geçmiş dönem mali tablolarında makul değerlerine getirilmiştir. (9) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (devamı) Önemli Muhasebe Politikalarının Özeti 30 Eylül 2014 tarihi itibariyle ara dönem özet konsolide finansal tablolar, aşağıda özetlenen ve 1 Ocak 2014 tarihinden itibaren geçerli olan yeni standartlar dışında, 31 Aralık 2013 tarihinde sona eren yıla ait konsolide finansal tabloların hazırlanması sırasında uygulanan muhasebe politikalarıyla tutarlı olan muhasebe politikalarının uygulanması suretiyle hazırlanmıştır. Ara dönem özet konsolide finansal tablolar yılsonu konsolide finansal tabloların içermesi gerekli olan açıklama ve dipnotların tamamını içermemektedir. Dolayısıyla, bu ara dönem özet konsolide finansal tablolar 31 Aralık 2013 tarihinde sona eren yıla ait konsolide finansal tablolar ile birlikte değerlendirilmelidir. 30 Eylül 2014 tarihi itibarıyla yürürlükte olan yeni standartlar ile mevcut önceki standartlara getirilen değişiklikler ve yorumlar: TMS 32’deki değişiklik, '' Finansal Araçlar”: ‘varlık ve yükümlülüklerin mahsup edilmesi’; 1 Ocak 2014 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Bu değişiklikler, TMS 32 ‘Finansal Araçlar: Sunum’ uygulamasına yardımcı olmak için vardır ve bilançodaki finansal varlıkların ve yükümlülüklerin mahsup edilmesi için gerekli bazı unsurları ortaya koymaktadır. Söz konusu değişikliğin Grup’un finansal durumu veya performansı üzerinde bir etkisi olması beklenmemektedir. TFRS 10, 12 ve TMS 27’deki ‘yatırım işletmelerinin konsolidasyonu ile ilgili değişiklikler’; 1 Ocak 2014 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Bu değişiklik “yatırım işletmesi” tanımına giren şirketleri, bağlı ortaklıklarını konsolide etmekten muaf tutarak, bunun yerine, bu yatırımları gerçeğe uygun değer farkı kar veya zarara yansıtmak suretiyle muhasebeleştirmelerine olanak sağlamıştır. TFRS 12’ de de yatırım işletmelerine ilişkin açıklamalar ile ilgili değişiklikler yapılmıştır. Söz konusu değişikliklerin Grup’un finansal durumu veya performansı üzerinde bir etkisi olması beklenmemektedir. TMS 36’daki değişiklik, 'Varlıklarda değer düşüklüğü' geri kazanılabilir tutar açıklamalarına ilişkin; 1 Ocak 2014 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Bu değişiklikler, değer düşüklüğüne uğramış varlığın geri kazanılabilir değeri, gerçeğe uygun değerinden satış için gerekli masrafları düşülmesi ile bulunmuşsa; geri kazanılabilir değer ile ilgili bilgilerin açıklanmasına ilişkin ek açıklamalar getirmektedir. Söz konusu değişikliğin Grup’un finansal durumu veya performansı üzerinde bir etkisi olması beklenmemektedir. TMS 39’daki değişiklik ‘Finansal Araçlar’: Muhasebeleştirilmesi ve ölçümü’ - ‘türev araçların yenilenmesi ve finansal riskten korunma uygulamasının sürdürülmesi’; 1 Ocak 2014 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Bu değişiklik, kanun ve yönetmelik gereği, finansal riskten korunma muhasebesi aracı olarak sınıflanan bir türev ürünün, taraflarının değişmesi veya karşı tarafın yenilenmesi durumunda, belli şartlar sağlandığı takdirde, bu türev ürüne riskten korunma muhasebesi yapılmasına devam edilmesine izin vermektedir. Söz konusu değişikliğin Grup’un finansal durumu veya performansı üzerinde bir etkisi olması beklenmemektedir. TFRYK 21 –'Vergi ve benzeri yükümlülükler'; 1 Ocak 2014 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. TMS 37 geçmiş bir olaydan (yükümlülük doğuran olay) kaynaklanan bir yükümlülüğün, bugüne karşılık olarak yansıtılması gerektiği durumları belirler. TMS 37 “Karşılıklar, koşullu borçlar ve koşullu varlıklar” üzerine yapılan bu yorum, ilgili yasalar çerçevesinde, işletme tarafından, vergiye ilişkin yükümlülüğün, ödemeyi ortaya çıkaran eylemin gerçekleştiği anda kaydedilmesi gerektiğine açıklık getirmektedir. Söz konusu yorumun Grup’un finansal durumu veya performansı üzerinde bir etkisi olması beklenmemektedir. TMS 19’daki değişiklik, “Tanımlanmış fayda planları”; 1 Temmuz 2014 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Bu sınırlı değişiklik üçüncü kişiler veya çalışanlar tarafından tanımlanmış fayda planına yapılan katkılara uygulanır. Plana yapılan katkıların hizmet süresinden bağımsız hesaplandığı; örneğin maaşının sabit bir kısmının katkı olarak alınması gibi durumlarda nasıl muhasebeleştirme yapılacağına açıklık getirmektedir. Söz konusu değişikliğin Grup’un finansal durumu veya performansı üzerinde bir etkisi olması beklenmemektedir. ‐ Yıllık İyileştirmeler 2012: 1 Temmuz 2014 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. İyileştirme projesi 2010-2012 dönem aşağıda yer alan 7 standarda değişiklik getirmiştir: (10) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (devamı) ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐ TFRS 2, Hisse Bazlı Ödemeler TFRS 3, İşletme Birleşmeleri TFRS 8, Faaliyet Bölümleri TFRS 13, Gerçeğe Uygun Değer Ölçümü TMS 16, Maddi Duran Varlıklar ve TMS 38, Maddi Olmayan Duran Varlıklar TFRS 9, Finansal Araçlar; TMS 37, Karşılıklar, Şarta Bağlı Varlık ve Yükümlülükler TMS 39, Finansal Araçlar - Muhasebeleştirme ve Ölçüm Yıllık İyileştirmeler 2013; 1 Temmuz 2014 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. İyileştirme projesi 2011-12-13 dönem aşağıda yer alan 4 standarda değişiklik getirmiştir: ‐ ‐ ‐ ‐ TFRS 1, TFRS’nin İlk Uygulaması TFRS 3, İşletme Birleşmeleri TFRS 13, Gerçeğe Uygun Değer Ölçümü TMS 40, Yatırım Amaçlı Gayrimenkuller 30 Eylül 2014 tarihi itibarıyla yayımlanmış ancak henüz yürürlüğe girmemiş olan standartlar ve değişiklikler TFRS 14, “Regülasyona tabi ertelenen hesaplar”; 1 Ocak 2016 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Bu değişiklik, ilk defa TFRS uygulayacak şirketlerde, eski regülasyona tabi hesaplarda bir değişiklik yapılmamasına izin vermektedir. Ancak daha önce TFRS uygulamış ve ilgili tutarı muhasebeleştirmeyecek diğer şirketlerle karşılaştırılabilirliği sağlamak adına, regülasyon oranı etkisinin diğer kalemlerden ayrı olarak sunulması istenmektedir. TFRS 14, KGK tarafından henüz yayınlanmamıştır. Söz konusu standardın Grup’un finansal durumu veya performansı üzerinde bir etkisi olması beklenmemektedir. TFRS 11, “Müşterek Anlaşmalar” daki değişiklik: Müşterek faaliyetlerde pay alımı. 1 Ocak 2016 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Standarttaki değişiklik ile işletme tanımına giren bir müşterek faaliyette pay satın alındığında bu payın nasıl muhasebeleşeceği konusunda açıklık getirilmiştir. Söz konusu değişikliğin Grup’un finansal durumu veya performansı üzerinde bir etkisi olması beklenmemektedir. TMS 16 ve TMS 38’deki değişiklik: “Maddi duran varlıklar” ve “Maddi olmayan duran varlıklar”, amortisman ve itfa payları, 1 Ocak 2016 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Bu değişiklikle UMSK bir varlığa ait amortismanı hesaplarken hasılat bazlı metotların uygun olmadığını açıklamaktadır. Çünkü bir varlık kullanılarak yapılan bir operasyon sonucu elde edilen hasılat, genellikle bir varlığa ait ekonomik faydanın tüketilmesinden daha farklı etmenleri yansıtmaktadır. UMSK aynı zamanda, hasılatın bir varlığa ait ekonomik faydanın tüketiminin ölçülmesinde uygun bir baz olmadığını açıklamıştır. Söz konusu değişikliklerin Grup’un finansal durumu veya performansı üzerinde bir etkisi olması beklenmemektedir. TMS 27 “Bireysel finansal tablolar”; 1 Ocak 2016 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Bu değişiklik, işletmelere, bağlı ortaklık, iştirakler ve iş ortaklıklarındaki yatırımlarını muhasebeleştirirken özkaynak yönetimini kullanmalarına izin vermektedir. Söz konusu değişikliğin Grup’un finansal durumu veya performansı üzerinde bir etkisi olması beklenmemektedir. TFRS 10 “Konsolide finansal tablolar” ve TMS 28 “İştiraklerdeki ve iş ortaklıklarındaki yatırımlar”; 1 Ocak 2016 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Bu değişiklik TFRS 10’un gereklilikleri ve TMS 28 arasındaki, yatırımcı ve iştiraki ya da iş ortaklığı arasında bir varlığın satışı ya da iştiraki konusundaki uyumsuzluğa değinmektedir. Bu değişikliğin ana sonucu, işletme tanımına giren bir işlem gerçekleştiğinde (bağlı ortaklığın elinde tutulan veya tutulmayan ) işlem sonucu oluşan kayıp veya kazancın tamamı muhasebeleştirilirken; bu işlem eğer bir varlık alış veya satışı ise söz konusu işlemden doğan kayıp veya kazancın bir kısmı muhasebeleştirilir. Söz konusu değişikliklerin Grup’un finansal durumu veya performansı üzerinde bir etkisi olması beklenmemektedir. TFRS 15 ‘Müşterilerle yapılan sözleşmelerden doğan hasılat’; 1 Ocak 2017 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Amerika’da Kabul Görmüş Muhasebe Standartları ile yapılan uyum çalışması sonucu ortaya çıkan yeni standart hasılatın finansal raporlamasını ve finansal tabloların toplam gelirlerinin dünya çapında karşılaştırılabilirliğini sağlamayı amaçlamıştır. Söz konusu standardın Grup’un finansal durumu veya performansı üzerinde önemli bir etkisi olması beklenmemektedir. (11) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (devamı) TFRS 9, “Finansal araçlar”; 1 Ocak 2018 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Bu standart TMS 39’un yerini almaktadır. Finansal varlıklar ve yükümlülüklerin sınıflandırması ve ölçülmesi ile ilgili zorunlulukları ve aynı zamanda şuanda kullanılmakta olan, gerçekleşen değer düşüklüğü zararı modelinin yerini alacak olan beklenen kredi riski modelini de içermektedir. Söz konusu standardın Grup’un finansal durumu veya performansı üzerinde önemli bir etkisi olması beklenmemektedir. Kullanılan Tahminler ve Varsayımlar 30 Eylül 2014 tarihi itibariyle ara dönem özet konsolide finansal tabloların hazırlanmasında Grup yönetiminin, raporlanan varlık ve yükümlülük tutarlarını etkileyecek, bilanço tarihi itibari ile vukuu muhtemel yükümlülük ve taahhütleri ve raporlama dönemi itibariyle gelir ve gider tutarlarını belirleyen tahminler ve varsayımlar yapması gerekmektedir. Gerçekleşen sonuçlar, tahmin ve varsayımlardan farklı olabilir. Bu tahmin ve varsayımlar düzenli olarak gözden geçirilmekte, gerekli düzeltmeler yapılmakta ve ilgili dönemin faaliyet sonuçlarına yansıtılmaktadır. Ara dönem konsolide finansal tablolara yansıtılan tutarlar üzerinde önemli derecede etkisi olabilecek yorumlar ve bilanço tarihinde var olan veya ileride gerçekleşebilecek tahminlerin esas kaynakları göz önünde bulundurularak yapılan önemli varsayımlar ve değerlendirmeler, zorunlu olarak yapılması gereken gelir vergisine ilişkin değerlendirmeler hariç olmak üzere 31 Aralık 2013 tarihli konsolide finansal tabloların hazırlanması sırasında yapılan varsayım ve değerlendirmeler ile aynıdır. Grup, Türkiye operasyonlarından başlamak üzere, makine, tesis ve cihazlar için kullanım ömrü tahminlerinde 2014 yılında değişiklik yapmış ve 12 yıl olan ekonomik ömür tahmini 20 yıla çıkarılmıştır. Bu tahmin değişikliğinin etkisi Not 12’de açıklanmıştır. İşlevsel ve Sunum Para Birimi Şirket'in işlevsel ve sunum para birimi Türk Lirası (TL) olarak kabul edilmiştir. Bağlı Ortaklık ve Müşterek Yönetime Tabi Teşebbüs İşlevsel Para Birimleri CCSD Mahmudiye Efes Sınai Dış Ticaret Almaty CC Tonus Azerbaijan CC Turkmenistan CC Bishkek CC TCCBCJ CCBIL SSDSD CCBPL CCI Holland Waha B.V. Al Waha Tacikistan CC 30 Eylül 2014 Ulusal Para Birimi İşlevsel Para Birimi Türk Lirası Türk Lirası Türk Lirası Türk Lirası Amerikan Doları Kazak Tengesi Kazak Tengesi Amerikan Doları Amerikan Doları Manat Türkmenistan Manatı Amerikan Doları Som Amerikan Doları Ürdün Dinarı Amerikan Doları Amerikan Doları Irak Dinarı Suriye Poundu Amerikan Doları Pakistan Rupisi Pakistan Rupisi Euro Amerikan Doları Amerikan Doları Euro Irak Dinarı Amerikan Doları Somoni Amerikan Doları 31 Aralık 2013 Ulusal Para Birimi İşlevsel Para Birimi Türk Lirası Türk Lirası Türk Lirası Türk Lirası Türk Lirası Amerikan Doları Kazak Tengesi Amerikan Doları Kazak Tengesi Amerikan Doları Manat Amerikan Doları Türkmenistan Manatı Amerikan Doları Som Amerikan Doları Ürdün Dinarı Amerikan Doları Irak Dinarı Amerikan Doları Suriye Poundu Amerikan Doları Pakistan Rupisi Pakistan Rupisi Euro Amerikan Doları Euro Amerikan Doları Irak Dinarı Amerikan Doları Somoni Amerikan Doları Yabancı ülkelerdeki bağlı ortaklıklar ve müşterek yönetime tabi teşebbüslerin uluslararası yapısı ve bu şirketlerin işlemlerini Amerikan Doları (“USD”) ağırlıklı gerçekleştirmeleri, Pakistan dışında bu şirketlerin işlevsel para birimini USD olarak belirlemelerine neden olmuştur. Konsolide edilen yabancı bağlı ortaklıkların çoğu ve müşterek yönetime tabi teşebbüsler finansal, ekonomik ve organizasyon olarak bağımsız olduklarından yabancı kuruluşlar olarak nitelendirilmektedir. Konsolide finansal tablolar oluşturulurken, işlevsel ve sunum para birimi USD olan yurt dışında faaliyette bulunan bağlı ortaklıklar ve müşterek yönetime tabi teşebbüslerin bilanço kalemlerinin Şirket’in işlevsel ve sunum para birimi olan TL’ye çevrilmesinde bilanço tarihinde geçerli Türkiye Cumhuriyet Merkez Bankası’nın açıkladığı resmi döviz alış kuru olan, 1 USD = 2,2789 TL TL (31 Aralık 2013; 1 USD = 2,1343 TL) kuru, gelir tablosunun çevriminde ise dönem içinde oluşan ortalama kur, 1 USD = 2,1618 TL TL (1 Ocak – 30 Eylül 2013; 1 USD = 1,8628 TL) esas alınmıştır. Kapanış ve ortalama kur kullanımı sonucu ortaya çıkan kur farkları özkaynaklar içerisindeki yabancı para çevrim farkları kalemi altında takip edilmektedir. (12) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 3. İŞLETME BİRLEŞMELERİ 2013 yılında gerçekleşenler Şirket satın almaları için satın alma metodu uygulanmaktadır. Yıl içinde satın alınan ya da satılan bağlı ortaklıklar konsolide mali tablolara alındıkları tarihten itibaren ya da satıldıkları tarihe kadar dahil edilmektedir. Not 1’in ‘Grup Yapısındaki 2013 Yılında Gerçekleşen Değişiklikler’ başlığı altında açıklandığı üzere 1 Ocak 2013’ten itibaren yürürlüğe giren TFRS 10 “Konsolide Finansal Tablolar” ve TFRS 11 “Müşterek Düzenlemeler” standartları çerçevesinde; CCİ’nin CCBPL’deki kontrol değişikliği TFRS 3 “İşletme Birleşmeleri” kapsamında aşamalı olarak gerçekleşen işletme birleşmesi şeklinde muhasebeleştirilmekte ve 31 Aralık 2012 tarihine kadar oransal konsolidasyon metoduyla konsolide edilen CCBPL, 1 Ocak 2013’ten itibaren tam olarak konsolide edilmektedir. Buna göre, aşamalı olarak gerçekleşen bir işletme birleşmesinde edinen işletme, daha önceden elinde bulundurduğu edinilen işletmedeki özkaynak payını, birleşme tarihindeki gerçeğe uygun değeri ile yeniden ölçer ve sonuç olarak ortaya çıkan bir kazanç veya kayıp varsa bunu da kar veya zararda muhasebeleştirir. Bu kapsamda CCBPL’nin gerçeğe uygun değerinin yeniden ölçümünde üç yıllık dönemi kapsayan finansal bütçeyi temel alan serbest nakit akım tahminleri esas alınmıştır. Üç yıllık dönemden sonraki tahmini serbest nakit akımları beklenen büyüme oranları kullanılarak hesaplanmıştır. Tahmini serbest nakit akımları iskonto edilerek peşin değerine indirgenmiştir. Faaliyette bulunulan piyasalardaki büyüme oranları, kişi başı gayrisafi yurt içi hasıla ve fiyat indeksleri gibi bilgiler dış kaynaklardan edinilmiştir. Mamul ve hammadde fiyatları, işletme sermayesi gereksinimleri ve sabit kıymet yatırımları gibi değişkenlerle ilgili tahminler Grup’un öngörüleri ve geçmiş dönem gerçekleşmelerine göre yapılmıştır. Konsolidasyon kapsamındaki değişiklik neticesinde, CCBPL’nin satın alma tarihindeki makul değer esasına göre hazırlanmış mali tablolarında oluşan ve CCİ'nin CCBPL’deki geçmişten taşınan %49,39 oranındaki payının karşılığı olarak kayıtlara yansıtılan 241.437 TL (135,4 milyon USD karşılığı) (Not 14), TFRS 3 “İşletme Birleşmeleri” kapsamında 31 Aralık 2013 tarihli konsolide finansal tabloda pozitif şerefiye hesabına yansıtılmış, satın alma muhasebesi neticesinde ortaya çıkan 241.632 TL gerçeğe uygun değer artış kazancı ise yatırım Faaliyetlerinden gelirler altında “Satın alınan bağlı ortaklık yoluyla değer artışı” olarak muhasebeleştirilmiştir (Not 20). Konsolidasyon kapsamında, satın alma tarihindeki makul değer esasına göre hazırlanmış CCBPL mali tablosunda oluşan ve TCCC ile yapılan “Şişeleme ve Dağıtım Sözleşmeleri”ni temsil eden satın alma tarihi itibariyle 179.088 TL (100,4 milyon USD karşılığı), tutarındaki maddi olmayan varlıklar ekonomik ömürlerinin belirsiz olması ve herhangi bir ek maliyet olmaksızın yenilenmesi sebebiyle amortismana tabi olmayıp, olası bir değer düşüklüğü kaybı için değerlendirmeye tabi tutulacaktır. Şerefiyenin içinde kalan tanımlanmış bir maddi olmayan varlık yoktur. (13) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 4. BÖLÜMLERE GÖRE RAPORLAMA Şirket’in faaliyetlere ilişkin karar almaya yetkili mercii (Yönetim Kurulu ve Üst Yönetim) bölümsel raporlamayı Not 2’de anlatılan sunuma ilişkin temel esaslara göre ölçmektedir. Raporlanan bilgiler, yönetimin faaliyet bölümlerinin performansını değerlendirmek ve kaynak dağılımına karar vermek için kullandığı bilgileri içermektedir. Transfer fiyatlandırması açısından, ilişkili şirketler arasında uygulanan fiyatlar, ilişkisiz üçüncü taraflarla yapılan işlemlerde gerçekleşen emsal fiyatlara göre uygundur. Şirket’in faaliyet bölümlerinin diğer bölümler ile gerçekleştirilen işlemlerden elde edilen bölüm gelirlerinin ölçülmesi ve raporlamasında, bölümler arası transferler, normal piyasa fiyatı ve şartlarında gerçekleştirilmektedir. Grup’un yurt içi ve yurt dışındaki bağlı ortaklıkları ile müşterek yönetime tabi teşebbüsü Not 1’de sunulmuş olup, bölümlere göre raporlamasını içeren bilgiler ektedir: 30 Eylül 2014 Yurt dışı Eliminasyon Yurt içi Hasılat Satışların maliyeti (-) Ticari faaliyetlerden brüt kar / (zarar) Faaliyet giderleri (-) Esas faaliyetlerden diğer gelirler / (giderler), net Esas faaliyet karı Yatırım faaliyetlerinden gelirler Yatırım faaliyetlerinden giderler Özkaynak yöntemiyle değerlenen yatırımların kar / zararındaki paylar Finansman geliri / gideri öncesi faaliyet karı Konsolide 2.530.806 (1.505.780) 1.025.026 2.376.045 (1.582.840) 793.205 (4.319) 4.060 (259) 4.902.532 (3.084.560) 1.817.972 (755.382) 37.697 307.341 (434.265) (3.675) 355.265 14.001 (40.004) (26.262) (1.175.646) (5.982) 636.344 683 (850) 651 - (850) 850 484 - - (722) - (722) 307.174 355.194 (26.262) 636.106 425.390 (523.372) 209.192 5.026 (62.273) 297.947 (17.327) 17.327 (26.262) 413.089 (568.318) 480.877 Sürdürülen faaliyetler vergi gelir / (gideri) Sürdürülen faaliyetler dönem karı / (zararı) (30.271) 178.921 (58.433) 239.514 (2.424) (28.686) (91.128) 389.749 Kontrol Gücü Olmayan Paylar Ana Ortaklık Payları 178.921 34.274 205.240 3.292 (31.978) 37.566 352.183 Finansal gelirler Finansal giderler (-) Sürdürülen faaliyetler vergi öncesi karı Maddi ve maddi olmayan duran varlık girişleri Amortisman gideri ve itfa payı Diğer nakit çıkışı gerektirmeyen kalemler Faiz ve vergi öncesi kar (FAVÖK) 85.085 333.648 - 418.733 86.654 6.820 400.648 145.509 17.204 517.907 (582) (1.080) (27.924) 231.581 22.944 890.631 Yurt içi Toplam varlıklar Toplam kaynaklar 4.161.104 2.433.769 30 Eylül 2014 Yurt dışı Eliminasyon 3.316.650 1.502.239 (543.746) (351.645) Konsolide 6.934.008 3.584.363 30 Eylül 2014 tarihi itibariyle Almaty CC’nin konsolide hasılat ve toplam varlıklar içindeki payı sırasıyla %11 ve %8’dir. 30 Eylül 2014 tarihi itibariyle CCBPL’nin konsolide hasılat ve toplam varlıklar içindeki payı sırasıyla %18 ve %14’tür. 30 Eylül 2013 itibariyle Almaty CC’nin konsolide hasılat içindeki payı %11 ve 31 Aralık 2013 itibariyle toplam varlıklar içindeki payı %8’dir. 30 Eylül 2013 itibariyle CCBPL’nin konsolide hasılat içindeki payı %15 ve 31 Aralık 2013 itibariyle toplam varlıklar içindeki payı %12’dir. (14) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 4. BÖLÜMLERE GÖRE RAPORLAMA (devamı) 30 Eylül 2013 Yurt dışı Eliminasyon Yurt içi Hasılat Satışların maliyeti (-) Ticari faaliyetlerden brüt kar / (zarar) Faaliyet giderleri (-) Esas faaliyetlerden diğer gelirler / (giderler), net Esas faaliyet karı Yatırım faaliyetlerinden gelirler Yatırım faaliyetlerinden giderler (-) Özkaynak yöntemiyle değerlenen yatırımların kar / zararındaki paylar Finansman geliri / gideri öncesi faaliyet karı Konsolide 2.391.344 (1.366.555) 1.024.789 1.796.661 (1.210.876) 585.785 (4.144) 3.218 (926) 4.183.861 (2.574.213) 1.609.648 (727.779) 47.973 344.983 (326.168) (617) 259.000 12.852 (46.135) (34.209) (1.041.095) 1.221 569.774 1.587 (1.281) (680) 240.045 1.587 241.632 (374) - (2.001) - (2.001) 345.289 256.319 207.423 809.031 99.235 (248.401) 196.123 2.532 (41.095) 217.756 (31) 31 207.423 101.736 (289.465) 621.302 Sürdürülen faaliyetler vergi gelir / (gideri) Sürdürülen faaliyetler dönem karı / (zararı) (29.823) 166.300 (32.187) 185.569 (2.076) 205.347 (64.086) 557.216 Kontrol Gücü Olmayan Paylar Ana Ortaklık Payları 166.300 17.023 168.546 1.975 203.372 18.998 538.218 Finansal gelirler Finansal giderler (-) Sürdürülen faaliyetler vergi öncesi karı Maddi ve maddi olmayan duran varlık girişleri 155.264 244.692 - 399.956 Amortisman gideri ve itfa payı Diğer nakit çıkışı gerektirmeyen kalemler Faiz ve vergi öncesi kar (FAVÖK) 95.341 6.278 446.908 107.703 11.287 375.309 (582) (242.277) (35.436) 202.462 (224.712) 786.781 Yurt içi Toplam varlıklar Toplam kaynaklar 4.595.665 2.964.461 31 Aralık 2013 Yurt dışı Eliminasyon 2.851.820 1.366.005 (441.710) (196.030) Konsolide 7.005.775 4.134.436 Şirket’in “Faiz, Amortisman ve Vergi Öncesi Kar (FAVÖK)” hesaplaması “Finansman geliri / gideri öncesi faaliyet karı” kalemine, amortisman ve itfa giderleri, değer düşüklüğü karşılığı, çalışanlara sağlanan faydalara ilişkin kıdem tazminatı ve izin ödemeleri gibi karşılıklar (yönetim primi karşılıkları hariç) ve diğer nakdi olmayan giderler ile negatif şerefiye, satın alınan bağlı ortaklık yoluyla değer artışı ve duran varlık değer düşüklüğü karşılık iptalini içeren nakdi olmayan gelirlerin eklenmesiyle yapılmaktadır. Önceki dönemler ile tutarlı şekilde raporlama açısından FAVÖK hesaplaması SPK’nın finansal tablo kullanım rehberine göre yapılan sınıflama değişiklik etkilerinden arındırılmış; “Esas faaliyetlerden diğer gelir ve giderler” hesaplarına eklenen kur farkları ile, “Özkaynak yöntemiyle değerlenen yatırımların kar / zararındaki paylar”ın etkisi FAVÖK hesaplamasından çıkarılmıştır. 30 Eylül 2014 ve 2013 tarihleri itibariyle, Finansman geliri / gideri öncesi faaliyet karı ve FAVÖK arasındaki mutabakat aşağıdaki gibidir; Finansman gelir gideri öncesi faaliyet karı Amortisman ve itfa giderleri Kıdem tazminatı ve ücretli izin karşılığı Maddi duran varlık değer düşüklüğü karşılığı/ (iptali), net (Not 12, Not 20) Esas faaliyetlerden diğer gelir / gider hesapları içerisindeki kur farkı gelir / gideri (Not 20) Özkaynak yöntemiyle değerlenen yatırımların kar / zararındaki paylar (Not 11) Satın alınan bağlı ortaklık yoluyla değer artışı (Not 3, Not 20) Diğer FAVÖK (15) 30 Eylül 2014 636.106 231.581 9.782 5.115 30 Eylül 2013 809.031 202.462 9.899 3.374 6.928 1.510 722 397 890.631 2.001 (241.632) 136 786.781 Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 5. NAKİT VE NAKİT BENZERLERİ 30 Eylül 2014 Kasa Banka -Vadeli -Vadesiz Çekler 31 Aralık 2013 7.767 4.511 564.848 90.837 4.649 847.899 61.579 2.781 668.101 916.770 30 Eylül 2014 tarihi itibariyle 274.040 TL tutarındaki yabancı para cinsinden 3 aydan kısa vadeli mevduatlar, 1 gün ile 66 gün (31 Aralık 2013 - 517.265 TL, 1 gün ile 66 gün) arasında değişen kalan vadelerde olup faiz oranları %0,20 - %5,00 (31 Aralık 2013 - %0,20 - %5,00) arasında değişmektedir. 30 Eylül 2014 tarihi itibariyle 290.808 TL tutarındaki TL cinsinden vadeli mevduatlar, 1 gün ile 51 gün (31 Aralık 2013 - 330.634 TL, 2 ile 37 gün) arasında değişen kalan vadelerde olup faiz oranları %9,00 - %10,45 (31 Aralık 2013 - %8,75 - %9,90) arasında değişmektedir. 30 Eylül 2014 tarihi itibariyle 3 aydan kısa vadeli mevduatlar üzerinde 1.103 TL (31 Aralık 2013 - 1.455 TL) tutarında faiz geliri tahakkuku bulunmaktadır. 30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle hazır değerlerin gerçeğe uygun değerleri kayıtlı değerlerine eşittir. 6. FİNANSAL YATIRIMLAR 30 Eylül 2014 Vadesi üç aydan uzun vadeli mevduatlar 31 Aralık 2013 - 562.985 - 562.985 30 Eylül 2014 tarihi itibariyle 3 aydan uzun vadeli mevduat yoktur (31 Aralık 2013 - AZM ve USD, 91 ile 181 gün, %3,35 - %6,00). 30 Eylül 2014 tarihi itibariyle 3 aydan uzun vadeli mevduatlar üzerinde faiz geliri tahakkuku bulunmamaktadır (31 Aralık 2013 - 1.252 TL). 7. TÜREV FİNANSAL ARAÇLAR 30 Eylül 2014 tarihi itibariyle Şirket’in gerçekleştirdiği nominal değerleri toplamı 33.655 TL olan, 7.800 tonluk, 6 adet alüminyum swap işlemi bulunmaktadır. Söz konusu alüminyum swap kontratları sırasıyla,18 Haziran 2013, 15 Temmuz 2013, 16 Temmuz 2013, 28 Kasım 2013, 27 Mart 2014 ve 15 Ağustos 2014 tarihleri itibariyle nakit akış riskinden korunma muhasebesi uyarınca, gerçekleşme ihtimali yüksek olan metal kutu alımlarının nakit akışlarından kaynaklanabilecek finansal riskten korunma aracı olarak tayin edilmişlerdir (Not 27). 30 Eylül 2014 tarihi itibariyle Şirket’in gerçekleştirdiği nominal değerleri toplamı 22.231 TL olan, 10 milyon Amerikan Doları tutarında 2 adet vadeli döviz alış kontratı (forward) bulunmaktadır. Söz konusu işlemler sırasıyla 25 Temmuz 2014, 19 Ağustos 2014 tarihleri itibariyle nakit akış riskinden korunma muhasebesi uyarınca, gerçekleşme ihtimali yüksek olan resin alımlarının döviz cinsinden değerleri nedeniyle oluşabilecek finansal riskten korunma aracı olarak tayin edilmişlerdir (Not 27). Riskten korunma muhasebesine uygun olarak gerçekleştirilen emtia swap ve resin forward türev finansal araçlarının gerçeğe uygun değerindeki değişimin tamamı etkin olup, konsolide kapsamlı gelir tablosunda muhasebeleştirilmektedir. 30 Eylül 2014 Gerçeğe Uygun Nominal Değer Varlık / Değer (Yükümlülük) Riskten korunma amaçlı muhasebeleştirilen: Emtia swap işlemleri Resin forward işlemleri 31 Aralık 2013 Gerçeğe Uygun Nominal Değer Varlık / Değer (Yükümlülük) 33.655 22.231 501 1.428 23.303 - (477) - 55.886 1.929 23.303 (477) (16) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 7. TÜREV FİNANSAL ARAÇLAR (devamı) 30 Eylül 2014 tarihi itibariyle Şirket, elinde bulundurduğu nakit portföyünün döviz ağırlığını belirli bir seviyede tutmak ve portföyü Amerikan Doları’nın Türk Lirası’na karşı olan değerinde ortaya çıkabilecek dalgalanmaların etkilerinden korumak amacıyla 20 milyon USD tutarında forward alım sözleşmesine taraf olmuştur. Türev enstrümanlar ilk defa finansal tablolara alınırken maliyetleri üzerinden değerlenir. Kayda alınmalarını izleyen dönemlerde makul değerleri üzerinden değerlemeleri yapılır ve değişim gelir tablosu ile ilişkilendirilir. 30 Eylül 2014 tarihi itibariyle açık durumda olan söz konusu 3 adet forward alım sözleşmesinin gerçeğe uygun değerine istinaden finansal tablolara yansıyan tutar 2.803 TL’dir. 8. FİNANSAL BORÇLANMALAR 30 Eylül 2014 31 Aralık 2013 Kısa vadeli banka kredileri Uzun vadeli finansal borçların kısa vadeli kısımları 241.755 113.388 164.334 1.004.320 Toplam kısa vadeli finansal borçlar 355.143 1.168.654 Uzun vadeli krediler 2.020.294 1.917.577 Toplam finansal borçlar 2.375.437 3.086.231 30 Eylül 2014 tarihi itibariyle toplam finansal borçların üzerinde 41.321 TL (31 Aralık 2013 - 16.728 TL) tutarında faiz gideri tahakkuku bulunmaktadır. 30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle kısa ve uzun vadeli finansal borçların döviz ve TL cinsinden dökümü aşağıdaki gibidir: 30 Eylül 2014 Kısa vadeli Uzun vadeli USD Euro TL Pakistan Rupisi Ürdün Dinarı 31 Aralık 2013 Kısa vadeli Uzun vadeli 143.760 26.146 185.237 - 2.005.294 15.000 - 855.190 136.463 19.220 154.533 3.248 1.902.577 15.000 - 355.143 2.020.294 1.168.654 1.917.577 Bilanço tarihlerindeki etkin faiz oranları aşağıdaki gibidir: 30 Eylül 2014 Kısa vadeli TL cinsinden krediler USD cinsinden krediler Ürdün Dinarı krediler Pakistan Rupisi krediler Uzun vadeli TL cinsinden krediler USD cinsinden krediler Euro cinsinden krediler 31 Aralık 2013 (%9,50) (3M Libor+%2,10) (1M Kibor+%0,40) - (3M Kibor+%0,50) (%5,00) (%9,37) (3M Kibor+%0,50) - (1M Kibor+%0,50) (%9,75) - (%10,00) (1M Libor+%1,40) – (%4,75) - (%9,75) - (%10,0) (1M Libor+%1,40) - (%4,75) (1M Euribor+%1,80) 30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle uzun vadeli kredilerin (cari kısım dahil) geri ödeme planları aşağıdaki gibidir: 30 Eylül 2014 2014 2015 2016 2017 2018 2020 2023 (17) 31 Aralık 2013 43.392 113.447 54.497 48.177 1.418.388 182.312 273.469 1.004.320 57.687 54.882 48.784 1.329.364 170.744 256.116 2.133.682 2.921.897 Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 9. DİĞER ALACAK VE BORÇLAR Diğer Alacaklar Personelden alacaklar Depozito ve teminatlar Vergi dairesinden ve diğer resmi dairelerden alacaklar Diğer 30 Eylül 2014 31 Aralık 2013 6.345 6.310 13.874 10.800 5.245 388 11.677 4.227 37.329 21.537 Diğer Borçlar 30 Eylül 2014 Depozitolar ve teminatlar Ödenecek vergi, harç ve diğer kesintiler Diğer 10. 121.491 49.396 19.577 89.233 31.379 10.374 190.464 130.986 PEŞİN ÖDENMİŞ GİDERLER a) Kısa vadeli peşin ödenmiş giderler Peşin ödenmiş pazarlama giderleri Peşin ödenmiş sigorta giderleri Peşin ödenmiş kira giderleri Peşin ödenmiş diğer giderler Verilen avanslar b) 30 Eylül 2014 31 Aralık 2013 42.275 15.823 4.177 7.714 99.748 47.612 9.926 3.682 6.010 136.569 169.737 203.799 30 Eylül 2014 31 Aralık 2013 53.988 13.363 1.064 100.109 52.891 11.347 878 48.574 168.524 113.690 Uzun vadeli peşin ödenmiş giderler Peşin ödenmiş pazarlama giderleri Peşin ödenmiş kira giderleri Peşin ödenmiş diğer giderler Verilen avanslar 11. 31 Aralık 2013 ÖZKAYNAK YÖNTEMİYLE DEĞERLENEN YATIRIMLAR Özkaynak yöntemiyle değerlenen yatırımlar; konsolide bilançoda, maliyetlerine Grup’un iştirakin net varlıklarındaki payına alım sonrası değişikliklerin eklenmesi ve herhangi bir değer düşüklüğü varsa bununla ilgili karşılığın düşülmesiyle gösterilmektedir. Konsolide gelir tablosu Grup’un iştirakinin faaliyet sonuçlarındaki payını yansıtmaktadır. 30 Eylül 2014 tarihi itibariyle SSDSD’nin konsolide bilançoda taşıdığı değer 761 TL zarar olup, bu tutar konsolide finansal tabloda SSDSD’den olan ticari alacaklardan netlenmiştir. 30 Eylül 2014 ve 2013 tarihleri itibariyle, SSDSD’nin toplam aktif ve yükümlülükleri ile net satışları ve dönem zararı aşağıdaki gibidir: SSDSD Toplam Varlıklar Toplam Kaynaklar Özkaynaklar 30 Eylül 2014 4.512 11.454 (6.942) 31 Aralık 2013 3.963 9.039 (5.076) SSDSD Satışlar Dönem Karı / (Zararı) Grup’un zarardaki payı 30 Eylül 2014 5.543 (1.444) (722) 30 Eylül 2013 3.061 (4.002) (2.001) (18) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 12. MADDİ DURAN VARLIKLAR 30 Eylül 2014 tarihinde sona eren dokuz aylık dönem itibariyle maddi duran varlık girişleri, çıkışları ve net bakiyeleri aşağıdaki gibidir: Arazi ve Binalar Makine, Tesis ve Cihazlar Taşıtlar Döşeme ve Demirbaşlar Diğer Maddi Varlıklar Özel Maliyetler Yapılmakta Olan Yatırımlar 30 Eylül 2014 Net Bakiyeleri Girişler Transferler Çıkışlar 6.638 95.635 9.248 8.367 113.624 7.111 173.875 15.157 160.463 169 1.128 35.953 642 (213.512) (100) (815) (221) (45) (6.721) - 735.206 1.317.891 58.612 32.522 685.592 9.618 239.176 414.498 - (7.902) 3.078.617 Grup, Türkiye operasyonlarından başlamak üzere, makine, tesis ve cihazlar için kullanım ömrü tahminlerinde 2014 yılında değişiklik yapmış ve 12 yıl olan ekonomik ömür tahmini 20 yıla çıkarılmıştır. Bu tahmin değişikliği, finansal tablolarda geriye dönük herhangi bir uygulama gerektirmemektedir ve 30 Eylül 2014 tarihi itibariyle cari dönem amortismanına etkisi 18.710 TL tutarında olumlu yöndedir. Değer Düşüklüğü Karşılığı 30 Eylül 2014 tarihi itibariyle 5.115 TL (30 Eylül 2013 - 3.374 TL) tutarındaki değer düşüklüğü karşılığı Grup’un cari dönemde defter değeri, gerçekleşebilir değerini aşan maddi varlıkları için hesaplanmış ve kayıtlara yansıtılmıştır. Bu karşılık “Kullanımdan Kalkmış” maddi varlıklar için ayrılmıştır. Sınırsız faydalı ömre sahip maddi olmayan duran varlıklar ve şerefiye kayıtlı değerlerinin, yılda bir kez gerçekleştirilen değer düşüklüğü testinde kullanılan indirgenmiş nakit akımlarına göre yapılan hesaplamalar sonucu, herhangi bir karşılık ayrılması gerekmemektedir (Not 13 ve 14). 30 Eylül 2014 tarihinde sona eren dokuz aylık dönem itibariyle, yapılmakta olan yatırımlar üzerinde aktifleştirilmiş finansman gideri 2.688 TL’dir (30 Eylül 2013 - Yoktur). Finansal Kiralama İşlemleri Grup’un finansal kiralama yoluyla edinmiş olduğu sabit kıymetler soğutucular, taşıtlar, binalar, makineler ve ekipmanı içermektedir. 30 Eylül 2014 tarihi itibariyle maddi duran varlıklar altında sınıflandırılan ve finansal kiralama yoluyla edinilen varlıkların net defter değeri 1.849 TL'dir (31 Aralık 2013 – 1.987 TL). 13. MADDİ OLMAYAN VARLIKLAR 30 Eylül 2014 tarihinde sona eren dokuz aylık dönem itibariyle maddi olmayan duran varlık girişleri ve net bakiyeleri aşağıdaki gibidir: Girişler Haklar Su kaynakları kullanım hakları Şişeleme ve dağıtım sözleşmeleri 30 Eylül 2014 Net Bakiyeleri 4.235 - 25.675 11.434 873.212 4.235 910.321 Devlet teşviği ile alınan su kaynağı kullanım hakkı yoktur. (19) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 14. POZİTİF / NEGATİF ŞEREFİYE 30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle pozitif şerefiyenin hareket tablosu aşağıdaki gibidir: 1 Ocak 2014 Yabancı Para Çevrim Farkları İlaveler 30 Eylül 2014 Maliyetler Birikmiş itfa payları / Değer düşüklüğü karşılıkları 459.148 (13.863) - 30.169 - 489.317 (13.863) Net defter değeri 445.285 - 30.169 475.454 1 Ocak 2013 (Yeniden Düzenlenmiş-Not 2) İlaveler Yabancı Para Çevrim Farkları 31 Aralık 2013 Maliyetler Birikmiş itfa payları / Değer düşüklüğü karşılıkları 141.539 (13.863) 241.437 - 76.172 - 459.148 (13.863) Net defter değeri 127.676 241.437 76.172 445.285 Not 3 ‘İşletme Birleşmeleri’ başlığı altında detaylarıyla açıklandığı üzere, TFRS 11 “Müşterek Düzenlemeler” standartları çerçevesinde, CCBPL aşamalı olarak gerçekleştirilen işletme birleşmesi yöntemiyle muhasebeleştirilerek 1 Ocak 2013 tarihinden itibaren tam konsolide edilmiştir. Bu kapsamda, CCBPL’in satın alma tarihindeki makul değer esasına göre hazırlanmış mali tablolarında oluşan ve CCİ'nin CCBPL’deki geçmişten taşınan %49,39 oranındaki payının karşılığı olarak TFRS 3 “İşletme Birleşmeleri” kapsamında oluşan 241.437 TL (135,4 milyon USD karşılığı) pozitif şerefiye 31 Aralık 2013 tarihi itibariyle konsolide mali tablolara yansıtılmıştır (Not 3). 15. DEVLET TEŞVİK VE YARDIMLARI 30 Eylül 2014 tarihi itibariyle Bursa soda yatırımı, Elazığ, Köyceğiz, Çorlu, Ankara ve Mersin üretim hattı yatırımları için alınan yatırım teşvik belgesi kapsamında 92.415 TL yatırım gerçekleşmiş olup (31 Aralık 2013 64.657 TL), ileride sağlanacak vergi avantaj tutarı 17.591 TL (31 Aralık 2013 - 13.994 TL) olarak hesaplanmıştır. 30 Eylül 2014 ve 2013 tarihleri itibariyle finansal tablolara yansıyan vergi indirim tutarları sırasıyla 647 TL ve 381 TL olarak gerçekleşmiştir. 16. KARŞILIKLAR, KOŞULLU VARLIK VE YÜKÜMLÜLÜKLER CCİ ve Türkiye’de mukim bağlı ortaklıkları Aleyhe Davalar 30 Eylül 2014 tarihi itibari ile CCİ ve Türkiye’de mukim bağlı ortaklıkları aleyhine 7.677 TL (31 Aralık 2013 - 6.768 TL) tutarında, ticari faaliyetler ile ilgili açılmış bulunan çeşitli davalar mevcuttur. Bu davaların 30 Eylül 2014 tarihi itibari ile nasıl sonuçlanacağı henüz kesinlik kazanmamıştır. Söz konusu davalarla ilgili Grup yönetimi olumsuz bir sonuç beklememektedir ve bu davalar Grup’un faaliyet sonuçlarını, finansal durumunu veya likiditeyi önemli ölçüde etkileyebilecek nitelikte değildir. Teminat Mektupları ve Muhtemel Yükümlülükler 30 Eylül 2014 tarihi itibariyle verilen teminat mektubu tutarı 264.087 TL’dir (31 Aralık 2013 - 287.902 TL). Yurt dışında faaliyet gösteren bağlı ortaklıklar Aleyhe Davalar 30 Eylül 2014 tarihi itibariyle, CCBPL’nin vergi davaları olup davaların CCBPL’nin aleyhine sonuçlanması durumunda oluşabilecek vergi yükümlülüğü 9,9 milyon USD’dir (31 Aralık 2013 - 9,8 milyon USD). Grup yönetimi söz konusu davalarla ilgili olumsuz bir sonuç beklememektedir ve söz konusu davalar Grup’un faaliyet sonuçlarını, finansal durumu etkileyebilecek nitelikte değildir. (20) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 16. KARŞILIKLAR, KOŞULLU VARLIK VE YÜKÜMLÜLÜKLER (devamı) İpotekler 30 Eylül 2014 tarihi itibariyle TCCBCJ’nin ve CCBPL’nin almış oldukları krediler için, bina ve arazileri üzerinde sırasıyla 8.024 TL (31 Aralık 2013 - 7.515 TL) ve 59.258 TL (31 Aralık 2013 - 54.192 TL ) tutarında ipotek bulunmaktadır. Akreditif 30 Eylül 2014 tarihi itibariyle CCBPL’in 3,3 milyon USD ve 16,1 milyon EUR tutarlarında akreditifi bulunmaktadır. (31 Aralık 2013 - CCBPL 19,1 milyon USD ve Azerbaycan CC 1,5 milyon USD). Teminat Mektupları 30 Eylül 2014 tarihi itibariyle bankalardan alınan ve tedarikçilere ve resmi kurumlara verilen teminat mektupları tutarı 6.086 TL’dir (31 Aralık 2013 - 6.222 TL). 30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, Grup’un teminat, garanti ve rehin pozisyonu aşağıdaki gibidir: 30 Eylül 2014 A. Kendi tüzel kişiliği adına verilenlerin toplam tutarı B. Tam konsolidasyon kapsamına dahil edilen ortaklıklar lehine verilenlerin toplam tutarı C. Olağan ticari faaliyetlerinin yürütülmesi amacıyla 3. diğer kişilerin borcunu temin amacıyla verilenlerin toplam tutarı Toplam TL Karşılığı Orijinal Para Birimi TL Orijinal Para Birimi Bin USD Orijinal Para Birimi Bin EUR Orijinal Para Birimi Bin PKR Diğer Yabancı Para TL Karşılığı 331.360 263.662 181 4 2.667.000 8.024 232.713 - 64.449 - 3.863.860 - - - - - - - D. Diğer verilenlerin toplam tutarı - - - - - - i. Ana ortaklık lehine verilenlerin toplam tutarı ii. B ve C maddeleri kapsamına girmeyen diğer grup şirketleri lehine verilenlerin toplam tutarı iii. C maddesi kapsamına girmeyen 3. kişiler lehine verilenlerin toplam tutarı - - - - - - - - - - - - Toplam teminat, garanti ve rehinler - - - - 564.073 263.662 64.630 4 - - - - Toplam TL Karşılığı Orijinal Para Birimi TL 352.882 286.351 1.490 410.089 - - Diğer verilenlerin özkaynaklara oranı (%) A. Kendi tüzel kişiliği adına verilenlerin toplam tutarı B. Tam konsolidasyon kapsamına dahil edilen ortaklıklar lehine verilenlerin toplam tutarı C. Olağan ticari faaliyetlerinin yürütülmesi amacıyla 3. diğer kişilerin borcunu temin amacıyla verilenlerin toplam tutarı - - 6.530.860 8.024 - - Orijinal Para Birimi Bin PKR Diğer Yabancı Para TL Karşılığı 566 2.667.000 7.515 143.243 11.240 3.513.026 - - - - - - - - - - - - - - - - - - 31 Aralık 2013 Orijinal Orijinal Para Birimi Para Birimi Bin USD Bin EUR D. Diğer verilenlerin toplam tutarı i. Ana ortaklık lehine verilenlerin toplam tutarı ii. B ve C maddeleri kapsamına girmeyen diğer grup şirketleri lehine verilenlerin toplam tutarı iii. C maddesi kapsamına girmeyen 3. kişiler lehine verilenlerin toplam tutarı Toplam teminat, garanti ve rehinler - - - - - - 762.971 286.351 144.733 11.806 6.180.026 7.515 - - - - - - Diğer verilenlerin özkaynaklara oranı (%) İpotekle teminatlandırılmış akreditif, teminat mektupları ve kredi riskinin tamamı ilgili ülkelerdeki ipotek tutarı kapsamında yer aldığından; teminat, garanti ve rehin pozisyonu tablosunda ayrıca yer verilmemektedir. (21) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 16. KARŞILIKLAR, KOŞULLU VARLIK VE YÜKÜMLÜLÜKLER (devamı) Vergi ile İlgili ve Yasal Konular Grup’un yurt dışında faaliyette bulunduğu bölgelerin çoğunda, vergilendirme ve yabancı para ile yapılan işlemlerle ilgili yasalar ve düzenlemeler, gelişme göstermeye devam etmektedir. Çeşitli yasalar ve düzenlemeler her zaman yazılı olarak ifade edilmemiştir ve bu düzenlemelerin uygulanması yerel, bölgesel ve milli vergi otoriteleri, ilgili ülkelerin merkez bankaları ve maliye bakanlıklarının yorumuna tabidir. Vergi beyanları ve diğer yasal alanlar, yasalarla ceza kesme ve faiz oranı uygulama hakkı verilmiş çeşitli otoriteler tarafından gözden geçirme ve incelemeye tabidir. Bu, Grup’un yurt dışında ağırlıklı olarak faaliyette bulunduğu bölgelerde, daha gelişmiş vergi sistemleri olan ülkelerde görülmeyen vergi ile ilgili riskler yaratmaktadır. 17. TAAHHÜTLER Murabaha 2012 yılı içerisinde CCBPL, Standard Chartered Bankası (“Banka”) ile murabaha hizmet anlaşması yapmıştır. Bu anlaşma gereğince CCBPL ve Banka anlaşma hükümlerine uygun olarak belirli miktarlarda belirli zaman aralıklarında şeker ve rezin alım işlemi yapacaklardır. 30 Eylül 2014 tarihi itibariyle bu anlaşmadan kaynaklı CCBPL’nin 19,1 milyon USD tutarındaki şeker ve rezini Aralık 2014 sonuna kadar ve 4,7 milyon USD tutarındaki şeker ve rezini Mart 2015 sonuna kadar Banka’dan satın alma taahhüdü bulunmaktadır ve bununla ilgili olarak 30 Eylül 2014 tarihi itibariyle finansal tablolara 1,5 milyon USD (3,3 milyon TL) tutarında ödenecek kar payı gider tahakkuku yansıtılmıştır. Operasyonel Kiralamalar CCİ ve CCSD, taşıt kullanımlarıyla ilgili olarak çeşitli operasyonel kiralama sözleşmeleri imzalamıştır. 30 Eylül 2014 tarihi itibariyle, taşıt kullanımları için imzalanan iptal edilemeyecek operasyonel kiralama sözleşmeleri kapsamında 12.699 TL (30 Eylül 2013 - 12.312 TL) tutarındaki kira gideri ilişikteki konsolide finansal tablolara yansıtılmıştır. 30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, iptal edilemeyecek operasyonel kiralama sözleşmeleri kapsamında gelecek dönemlere ait ödenmesi gereken en az yükümlülük tutarı aşağıdaki gibidir: 1 yıl ve öncesi Gelecek 1 - 3 yıl 18. DİĞER VARLIK VE YÜKÜMLÜLÜKLER a) Diğer Dönen Varlıklar KDV alacakları Diğer b) 30 Eylül 2014 2.139 23.847 31 Aralık 2013 2.903 21.677 30 Eylül 2014 31 Aralık 2013 152.147 3.772 194.378 1.693 155.919 196.071 Diğer Kısa Vadeli Yükümlülükler 30 Eylül 2014 Alınan avanslar Hisse satın alma opsiyonu Diğer 31 Aralık 2013 11.841 5.378 6.353 9.810 5.037 6.603 23.572 21.450 30 Eylül 2014 Tarihi itibariyle, Day Investments Ltd.’in (Day) sahip olduğu %12,5 oranındaki TCCB hissesini satın alma opsiyon bedeli olarak taşınan 2.360 bin USD, konsolide finansalda bilanço tarihindeki merkez bankası kuru ile çevrilmiş ve 5.378 bin TL karşılığı olarak, diğer kısa vadeli yükümlülükler altında hisse satın alma opsiyon hesabına yansıtılmıştır. 2011 yılında Day ile Hisse Devir Sözleşmesi imzalanmış ancak mevcut hissedarlık sözleşmesi uyarınca gerekli onayların alınması ve Türkmenistan kanunları uyarınca yapılması gereken hisse devri ve dolayısıyla da ilgili hisse devir bedeli ödemesi henüz gerçekleşmemiştir. (22) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 18. DİĞER VARLIK VE YÜKÜMLÜLÜKLER (devamı) c) Diğer Uzun Vadeli Yükümlülükler European Refreshments (ER) ile yapılan hissedarlık anlaşmasına göre, Al Waha satın alımı tamamlandıktan sonra yürürlüğe giren ve 31 Aralık 2016 ile 2021 tarihleri arasında geçerli olan, ER’nin sahibi olduğu %19,97 (31 Aralık 2013 itibariyle %23,60) Waha B.V. hissesini CCİ’ye satma opsiyonu (CCİ’nin satın alma yükümlülüğü) bulunmaktadır. “TMS 27 “Konsolide ve Bireysel Mali tablolar” standardına istinaden söz konusu hisse satış opsiyonu, Grup’un konsolide finansal tablolarında yükümlülük olarak kaydedilmiştir. Anlaşma hükümlerine göre rayiç değeri 102.134 TL olan satın alma yükümlülüğü ER’nin opsiyonu 2016 yılsonunda kullanacağı varsayılarak indirgenmiş nakit akımı yaklaşımına dayanarak hesaplanmış ve konsolide bilançoda “diğer uzun vadeli yükümlülükler” kalemi içerisinde gösterilmiştir (31 Aralık 2013 - 113.039 TL). Waha B.V. ile Al Waha şirketinin hissedarları (NKG) arasında yapılan hissedarlık anlaşmasına göre, NKG’nin sahibi olduğu %15,00 Al Waha hissesini 26 milyon Amerikan Doları bedel karşılığında Waha B.V.’ye satma opsiyonu (Waha B.V.’nin satın alma yükümlülüğü) veya Waha B.V.’nin bu hisseleri satın alma opsiyonu (NKG’nin satma yükümlülüğü) bulunmaktaydı. Ocak 2014 itibariyle gerçekleşen söz konusu satın alma opsiyonu (Not 1), 31 Aralık 2013 tarihi itibariyle “TMS 32 Finansal Araçlar” standardına istinaden konsolide finansal tablolarda 55.493 TL tutarında satın alma yükümlülüğü olarak kaydedilmiş ve konsolide bilançoda “diğer uzun vadeli yükümlülükler” kalemi içerisinde gösterilmiştir. 19. ÖZKAYNAKLAR Sermaye Adi hisseler beher değeri 1 Kuruş Onaylanmış ve ihraç edilmiş olan (adet) 30 Eylül 2014 31 Aralık 2013 25.437.078.200 25.437.078.200 Yedekler 30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle CCİ’nin Vergi Usül Kanununa uygun olarak hazırlanan finansal tablolarında özkaynaklar içerisinde yer alan fon kalemleri aşağıdaki gibidir. Tarihi Değerler Sermaye Kardan ayrılan kısıtlanmış yedekler Olağanüstü yedekler 254.371 132.836 513.734 30 Eylül 2014 Enflasyon Düzeltmesi Dönüştürülmüş Farkları Değerler (8.559) 13.396 9.551 245.812 146.232 523.285 Tarihi Değerler 254.371 112.924 511.202 31 Aralık 2013 Enflasyon Düzeltmesi Dönüştürülmüş Farkları Değerler (8.559) 13.396 9.551 245.812 126.320 520.753 Temettüler Şirket’in 15 Nisan 2014 tarihinde yapılan Olağan Genel Kurul Toplantısı’nda alınan karara göre, 2013 mali yılı net dönem karından kanuni mükellefiyetler düşüldükten sonra 85.000 TL (1 TL nominal değerde olan 100 adet hisse senedi karşılığında 0,334 tam TL) ortaklara Mayıs içinde dağıtılmış ve kalan kar fevkalade yedek akçe olarak ayrılmıştır. Grup, 2013 yılı içerisinde, 31 Aralık 2012 tarihinde sona eren hesap dönemine ilişkin olarak 80.127 TL tutarında kar payı dağıtımı yapmıştır (1 TL nominal değerde olan 100 adet hisse senedi karşılığında 0,315 tam TL). Kar payı dağıtımıyla ilgili olarak, hiçbir pay grubuna imtiyaz tanınmamaktadır. (23) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 20. DİĞER FAALİYETLERDEN GELİR / GİDERLER a) Esas faaliyetlerden diğer gelir/giderler 1 Ocak - 30 Eylül 2014 1 Temmuz - 30 Eylül 2014 1 Ocak - 30 Eylül 2013 1 Temmuz - 30 Eylül 2013 Esas Faaliyetlerden Diğer Gelirler Hurda satış geliri Maddi varlık değer düşüklüğü iadesi Sigorta gelirleri Kur farkı geliri Diğer gelirler 9.666 205 18.181 8.880 3.143 115 5.957 4.061 7.900 1.735 10.368 5.047 2.857 242 6.740 1.082 36.932 13.276 25.050 10.921 (5.115) (2.005) (25.109) (10.685) (2.472) (513) (6.623) (4.492) (3.374) (1.586) (11.878) (6.991) (532) (5) (8.025) (3.602) (42.914) (14.100) (23.829) (12.164) Esas Faaliyetlerden Diğer Giderler Maddi varlık değer düşüklüğü karşılığı Bağış ve yardımlar Kur farkı gideri Diğer giderler b) 30 Eylül 2014 itibariyle yatırım faaliyetlerinden diğer gelirler 484 TL maddi varlık satış karlarından oluşmaktadır. 30 Eylül 2013 itibariyle yatırım faaliyetlerinden diğer gelirler, 241.632 TL tutarındaki “Satın alınan bağlı ortaklık yoluyla değer artışından (Not 3)” ve yatırım faaliyetlerinden diğer giderler 374 TL maddi varlık satış zararlarından oluşmaktadır. 21. FİNANSAL GELİRLER 1 Ocak - 30 Eylül 2014 Faiz gelirleri Kur farkı geliri Türev işlemlerden elde edilen gelir 22. 1 Temmuz - 30 Eylül 2014 1 Ocak - 30 Eylül 2013 1 Temmuz - 30 Eylül 2013 30.674 379.612 2.803 8.636 54.781 2.803 23.733 78.003 - 7.654 20.822 - 413.089 66.220 101.736 28.476 FİNANSAL GİDERLER Faiz giderleri Kur farkı gideri 1 Ocak - 30 Eylül 2014 1 Temmuz - 30 Eylül 2014 1 Ocak - 30 Eylül 2013 1 Temmuz - 30 Eylül 2013 (111.590) (456.728) (37.354) (145.229) (64.708) (224.757) (23.625) (90.265) (568.318) (182.583) (289.465) (113.890) 30 Eylül 2014 ve 2013 tarihleri itibariyle, döviz cinsinden olan finansal borçların kur farkı geliri / (gideri) aşağıdaki gibidir: Döviz cinsinden finansal borçlardan doğan kur farkı geliri / (gideri), net 1 Ocak - 30 Eylül 2014 1 Temmuz - 30 Eylül 2014 (141.878) (148.512) (24) 1 Ocak - 30 Eylül 2013 (179.377) 1 Temmuz - 30 Eylül 2013 (78.995) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 23. VERGİ VARLIK VE YÜKÜMLÜLÜKLERİ Genel Bilgiler Grup faaliyetlerini sürdürdüğü ülkelerin vergi yönetmelik ve kanunları dahilinde vergilendirilmektedir. Türkiye’de vergi mevzuatı, ana ve bağlı ortaklıklarının konsolide vergi beyannamesi doldurmasına izin vermemektedir. Bu sebeple finansal tablolara yansıtılan vergi karşılığı, ayrı şirketler üstünden hesaplanmıştır. Türkiye’de, kurumlar vergisi oranı %20’dir (31 Aralık 2013 - %20). Kurumlar vergisi, ilgili olduğu hesap döneminin sonunu takip eden dördüncü ayın yirmi beşinci günü akşamına kadar beyan edilmekte ve ilgili ayın sonuna kadar ödenmektedir. Vergi mevzuatı uyarınca üçer aylık dönemler itibariyle oluşan kazançlar üzerinden ise %20 (2013 %20) oranında geçici vergi hesaplanarak ödenmekte ve bu şekilde ödenen tutarlar yıllık kazanç üzerinden hesaplanan kurumlar vergisinden mahsup edilmektedir. Kurumlar Vergisi Kanunu’na göre beyanname üzerinde gösterilen mali zararlar 5 yılı aşmamak kaydıyla dönemin kurumlar vergisi matrahından indirilebilir. Beyanlar ve ilgili muhasebe kayıtları Maliye idaresince beş yıl içerisinde incelenebilmekte ve vergi hesapları revize edilebilmektedir. Yabancı ülkelerdeki bağlı ortaklıkların farklı vergi oranları vardır, bu oranlar aşağıdaki gibidir: 30 Eylül 2014 31 Aralık 2013 %20 %20 %10 %8 %15 %14 %15 %35 %20 %20 %10 %8 %15 %14 %15 %35 Kazakistan Azerbaycan Kırgızistan Türkmenistan Tacikistan Ürdün Irak Pakistan Yabancı ülkelerdeki bağlı ortaklıkların uluslararası yapısı ve bu şirketlerin işlemlerini USD ağırlıklı gerçekleştirmeleri, Pakistan dışında bu şirketlerin işlevsel para birimini USD olarak belirlemelerine neden olmuştur. Konsolide finansal tablolar oluşturulurken, işlevsel ve sunum para birimi USD olan yurt dışında faaliyette bulunan bağlı ortaklıkların ve müşterek yönetime tabi teşebbüslerin finansal tablolarının Şirket’in işlevsel ve sunum para birimi olan TL’ye çevrilmesinde ortaya çıkan kur farkları, özkaynaklar içerisindeki yabancı para çevrim farkları kalemi altında takip edilmektedir. TMS12 kapsamında, söz konusu bağlı ortaklık ve müşterek yönetime tabi ortaklıklarla ilgili bir satış işlemi planlanmadığı için, konsolidasyon sırasında oluşan yabancı para çevrim farklarının geçici olduğu düşünülmemekte ve buna ilişkin bir ertelenmiş vergi hesaplanmamaktadır. 30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, ertelenmiş vergiye konu olan geçici farklar ve etkin vergi oranları kullanılarak hesaplanan ertelenmiş vergi yükümlülüğünün dağılımı aşağıda özetlenmiştir: 30 Eylül 2014 Kümülatif Değerleme Varlık / Farkları (Yükümlülük) Maddi ve maddi olmayan varlıklar Finansal borçlar Kıdem tazminatı karşılığı, personele sağlanan diğer menfaatler ve diğer borç karşılıkları Kullanılmayan yatırım indirimi Taşınan vergi zararı Ticari alacaklar, borçlar ve diğer Türev finansal araçlar Stoklar 31 Aralık 2013 Kümülatif Değerleme Varlık / Farkları (Yükümlülük) (1.105.204) (23.341) (299.881) (4.668) (1.023.202) (24.032) (284.003) (4.806) 94.809 19.370 70.479 13.538 92.415 152.133 80.024 (1.929) 35.632 17.591 53.246 16.468 (386) 7.532 64.657 187.471 12.010 477 33.316 13.994 65.615 3.921 95 6.050 (675.461) (190.728) (678.824) (185.596) Ertelenmiş vergi varlıkları Ertelenmiş vergi yükümlülüğü (190.728) (185.596) Net ertelenmiş vergi yükümlülüğü (190.728) (185.596) (25) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 23. VERGİ VARLIK VE YÜKÜMLÜLÜKLERİ (devamı) Ertelenmiş vergiye konu olan Pakistan vergi zararları, vergi kanunları çerçevesinde hesaplanan amortisman giderlerinden oluştuğu için, Pakistan vergi kanunları gereği normal zaman aşımı (6 yıl) hükümlerine tabi olmaksızın, süresiz olarak taşınabilmektedir. 30 Eylül 2014 ve 2013 tarihleri itibariyle net ertelenmiş vergi yükümlülüğünün hareketi aşağıdaki gibidir: 30 Eylül 2014 1 Ocak bakiyesi Ertelenmiş vergi gideri / (geliri) Kapsamlı gelir tablosuna yansıtılan Satın alınan bağlı ortaklık yoluyla eklenenler (Not 3) Yabancı para çevrim farkları 24. 185.596 30 Eylül 2013 481 10.646 49.831 (5.891) (97) 17.496 6.400 190.728 67.739 (5.995) HİSSE BAŞINA KAR / (ZARAR) Hisse başına kar, net karın / (zararın), raporlama dönemi boyunca piyasada bulunan hisse senetlerinin ağırlıklı ortalama adedine bölünmesiyle bulunmaktadır. Şirket’in sulandırılmış enstrümanı bulunmamaktadır. 30 Eylül 2014 ve 2013 tarihleri itibariyle hisse başına kar / (zarar) aşağıdaki gibidir: Net Dönem Karı Ağırlıklı Ortalama Hisse Sayısı Hisse Başına Net Kar (Tam TL) 1 Ocak - 30 Eylül 2014 1 Temmuz - 30 Eylül 2014 1 Ocak - 30 Eylül 2013 1 Temmuz - 30 Eylül 2013 352.183 25.437.078.200 0,0138 127.569 25.437.078.200 0,0050 538.218 25.437.078.200 0,0212 146.493 25.437.078.200 0,0058 (26) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 25. İLİŞKİLİ TARAF AÇIKLAMALARI Grup olağan faaliyetleri dahilinde ilişkili taraflarla ticari olarak çeşitli işlemler gerçekleştirmiştir. Bu işlemlerin en önemlileri aşağıda belirtilmiştir: İlişkili taraflara olan satışlar ve diğer gelirler 30 Eylül 2014 İlişkili taraflardan İlişkili olan alışlar ve taraflardan diğer giderler olan alacaklar İlişkili taraflara olan borçlar Kısa Uzun Vadeli Vadeli İlişkili Taraflar ve Ortaklar Anadolu Grubu Şirketleri (1) Beverage Partners Worldwide (2) The Coca-Cola Company Şirketleri (1) Özgörkey Holding Grubu Şirketleri (1) Efes Karaganda Brewery J.S.C.(1) Syrian Soft Drink Sales and Distribution L.L.C.(4) Doğadan (2) Day Trade (2) National Beverage Co. (3) 6.151 67.780 200 4.226 4.552 530 26.804 919.651 11.429 478 73.760 744 109 34 17.450 2.748 1.963 - 5.000 116.885 2.218 68 16.088 2.630 - 21.700 - Toplam 83.439 1.032.866 22.304 142.889 21.700 30 Eylül 2013 İlişkili taraflara İlişkili taraflardan olan satışlar ve olan alışlar ve diğer gelirler diğer giderler 31 Aralık 2013 İlişkili İlişkili taraflardan taraflara olan alacaklar olan borçlar İlişkili Taraflar ve Ortaklar Anadolu Grubu Şirketleri (1) Beverage Partners Worldwide (2) The Coca-Cola Company Şirketleri (1) Özgörkey Holding Grubu Şirketleri (1) Efes Karaganda Brewery J.S.C.(1) Syrian Soft Drink Sales and Distribution L.L.C. (4) Doğadan (2) Day Trade (2) National Beverage Co. (3) Diğer 1.616 629 54.248 58 1.096 3.598 - 22.740 831.297 8.274 428 55.606 833 467 34 29.374 1.513 21.343 - 4.854 91.187 1.329 102 13.048 1.615 - Toplam 61.245 919.178 52.731 112.135 (1) (2) (3) (4) Şirket’in ortakları ve ortakların bağlı ortaklıkları Şirket ortaklarının ilişkili kuruluşu Müşterek yönetime tabi teşebbüs ve bağlı ortakların diğer ortakları Şirket’in özkaynak yöntemine göre konsolide edilen müşterek yönetime tabi teşebbüsü Grup’un, 30 Eylül 2014 tarihi itibariyle Alternatifbank A.Ş.’deki (Şirket ortağının bağlı ortaklığı) mevduat hesabı 76.738 TL’dir (31 Aralık 2013 - 104.739 TL). 30 Eylül 2014 ve 2013 tarihleri itibariyle ilişkili taraflardan olan alışlar ve diğer giderlerin önemli bölümü hizmet, hammadde ve sabit kıymet alımları ile fason üretim giderlerinden oluşmaktadır. 30 Eylül 2014 ve 2013 tarihleri itibariyle ilişkili şirketlere olan satışlar ve diğer gelirler, mamul satışları ve ilişkili şirketlere yansıtılan promosyon harcamaları katkı paylarından oluşmaktadır. 30 Eylül 2014 ve 2013 tarihleri itibariyle, Şirket’in Yönetim Kurulu başkan ve üyeleriyle, genel müdür, genel müdür yardımcıları ve direktör gibi üst düzey yöneticilere cari dönemde sağlanan ücret ve benzeri menfaatlerin toplam tutarı aşağıdaki gibidir: Çalışanlara sağlanan kısa vadeli faydalar Diğer uzun vadeli faydalar 30 Eylül 2014 Yönetim Üst Düzey Kurulu Yöneticiler 311 6.487 1.399 311 Üst yönetimdeki kişi sayısı 7.886 4 9 (27) Yönetim Kurulu 538 - 30 Eylül 2013 Üst Düzey Yöneticiler 9.112 1.445 538 10.557 6 10 Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 26. FİNANSAL ARAÇLARDAN KAYNAKLANAN RİSKLERİN NİTELİĞİ VE DÜZEYİ Grup’un temel finansal araçları banka kredileri, bono ihraçları, nakit ve kısa vadeli mevduatlardan oluşmaktadır. Söz konusu finansal araçların temel amacı Grup’un işletme faaliyetlerini finanse etmektir. Grup’un doğrudan işletme faaliyetlerinden kaynaklanan ticari borçlar ve ticari alacaklar gibi diğer finansal araçları da mevcuttur. Grup’un finansal araçlarının getirdiği ana riskler faiz riski, likidite riski, yabancı para riski ve kredi riskidir. Grup yönetimi ve yönetim kurulu, aşağıda belirtilen risklerin yönetilmesi hususundaki politikaları incelemekte ve kabul etmektedir. Grup, ayrıca bütün finansal araçlarının pazar değeri riskini de göz önünde bulundurmaktadır. (a) Sermaye Yönetimi Sermayeyi yönetirken Grup’un hedefleri, ortaklarına fayda sağlamak ve sermaye maliyetini azaltmak amacıyla en uygun sermaye yapısını sürdürmek ve Şirket’in faaliyetlerinin devamlılığını sağlayabilmektir. Grup, ekonomik koşulların değişimi ışığında, sermaye yapısını yönetmekte ve düzeltmeler yapmaktadır. Grup sermaye yapısını düzenlemek ve korumak için, uygun gördüğü durumda hissedarlara ödenecek temettü tutarını belirleyebilir, yeni hisseler çıkarabilir ya da sermayeyi hissedarlara geri verebilir ve borçlanmayı azaltmak için varlıklarını satabilir. 30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle, nakit ve nakit benzeri değerlerin ve kısa vadeli finansal yatırımların finansal borçlardan düşülmesiyle hesaplanan net borcun, toplam ödenmiş sermayeye bölünmesi ile bulunan borç sermaye oranı aşağıdaki gibidir: 30 Eylül 2014 31 Aralık 2013 Finansal borçlar 2.375.437 3.086.231 Eksi: Nakit ve nakit benzeri değerleri ve kısa vadeli finansal yatırımlar (668.101) (1.479.755) Net borç 1.707.336 1.606.476 254.371 254.371 6,71 6,32 Toplam ödenmiş sermaye Net borç / Toplam sermaye oranı (b) Faiz Oranı Riski Grup, faiz haddi bulunan varlık ve yükümlülüklerin tabi olduğu faiz oranlarının değişiminin etkisinden doğan faiz riskine açıktır. Grup, varlık ve yükümlülüklerinin faiz oranlarını dengede tutmak ya da riskten korunma amaçlı finansal araçlar kullanmak suretiyle bu riski yönetmektedir. Finansal borçlarla ilgili olan faiz oranlarının bir kısmı piyasada geçerli olan faiz oranlarına dayanmaktadır. Bundan dolayı Grup ulusal ve uluslararası piyasalarda faiz oranlarındaki değişikliklerden etkilenmektedir. Grup’un faiz oranlarındaki değişikliklerden kaynaklanan piyasa riskinden etkilenmesi öncelikli olarak borç yükümlülükleriyle ilişkilidir. Grup’un 30 Eylül 2014 tarihinde yabancı para birimi cinsinden olan değişken faizli kredilerinin faizi 100 baz puan yüksek / düşük olur ve diğer tüm değişkenler sabit kalırsa, değişken faiz oranlı kredilerden kaynaklanan yüksek / düşük faiz giderinin, bir sonraki raporlama dönemi olan 31 Aralık 2014 tarihinde sona eren döneme ait vergi öncesi kara etkisi aşağıdaki gibidir: Vergi ve kontrol gücü olmayan paylar öncesi kar üzerinde etkisi 30 Eylül 2014 30 Eylül 2013 USD cinsinden kredi faiz oranlarının %1 artması / azalması halinde: 775 2.486 Euro cinsinden kredi faiz oranlarının %1 artması / azalması halinde: - 318 PKR cinsinden kredi faiz oranlarının %1 artması / azalması halinde: 440 196 - - 1.215 3.000 TL cinsinden kredi faiz oranlarının %1 artması / azalması halinde: Toplam (28) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 26. FİNANSAL ARAÇLARDAN KAYNAKLANAN RİSKLERİN NİTELİĞİ VE DÜZEYİ (devamı) 30 Eylül 2014 ve 2013 tarihleri itibariyle, Grup’un faiz oranına duyarlı finansal araçları aşağıdaki gibidir: Faiz Pozisyonu Tablosu 30 Eylül 2014 Sabit faizli finansal araçlar Gerçeğe uygun değer farkı kar / zarara yansıtılan finansal varlıklar Finansal yükümlülükler Değişken faizli finansal araçlar Finansal yükümlülükler (c) 30 Eylül 2013 564.848 1.894.310 438.174 731.084 481.127 1.252.436 Yabancı Para Riski Grup’un, yaptığı işlemlerden doğan yabancı para riski vardır. Bu riskler Grup’un işlevsel para birimi dışındaki para birimi cinsinden mal alımı ve satımı yapması, banka kredisi kullanması, ve vadeli / vadesiz mevduat bulundurmasından kaynaklanmaktadır. Grup doğal bir riskten korunma yöntemi olan yabancı para cinsinden varlıklarını ve borçlarını dengede tutarak yabancı para riskini yönetmektedir. 1 Ocak - 30 Eylül 2014 Toplam ihracat tutarı Toplam ithalat tutarı 1 Temmuz - 30 Eylül 2014 23.694 990.832 12.088 333.884 1 Ocak - 30 Eylül 2013 1 Temmuz - 30 Eylül 2013 16.916 812.617 6.683 287.037 Yabancı Para Pozisyonu Grup’un ve iştiraklerinin, 30 Eylül 2014 ve 31 Aralık 2013 tarihleri itibariyle yabancı para pozisyonu (işlevsel para birimi dışındakiler) aşağıdaki gibidir: Döviz pozisyonu tablosu 30 Eylül 2014 Toplam TL Karşılığı 1. Ticari ve İlişkili Taraflardan Alacaklar 2a. Parasal Finansal Varlıklar (Kasa, Banka hesapları dahil) 2b. Parasal Olmayan Finansal Varlıklar 3. Diğer Dönen Varlıklar ve Alacaklar 4. Dönen Varlıklar (1+2+3) 5. Ticari ve İlişkili Taraflardan Alacaklar 6a. Parasal Finansal Varlıklar 6b. Parasal Olmayan Finansal Varlıklar 7. Diğer 8. Duran Varlıklar (5+6+7) 9. Toplam Varlıklar (4+8) 10. Ticari ve İlişkili Taraflara Borçlar 11. Kısa Vadeli Finansal Borçlar ve Uzun Vadeli Finansal Borçların Kısa Vadeli Kısmı 12a. Parasal Olan Diğer Yükümlülükler 12b. Parasal Olmayan Diğer Yükümlülükler 13. Kısa Vadeli Yükümlükler (10+11+12) 14. Ticari ve İlişkili Taraflara Borçlar 15. Uzun Vadeli Finansal Borçlar 16 a. Parasal Olan Diğer Yükümlülükler 16 b. Parasal Olmayan Diğer Yükümlülükler 17. Uzun Vadeli Yükümlülükler (14+15+16) 18. Toplam Yükümlülükler (13+17) 19. Bilanço Dışı Türev Araçların Net Varlık / (Yükümlülük) Pozisyonu (19a-19b) 19a. Hedge Edilen Toplam Varlık Tutarı 19b. Hedge Edilen Toplam Yükümlülük Tutarı 20. Net Yabancı Para Varlık / (Yükümlülük) Pozisyonu (918+19) 21. Parasal Kalemler Net Yabancı Para Varlık / (Yükümlülük) pozisyonu (TFRS 7.B23) (=1+2a+5+6a-10-1112a-14-15-16a) 22. Döviz Hedge'i İçin Kullanılan Finansal Araçların Toplam Gerçeğe Uygun Değeri USD TL Karşılığı Diğer Yabancı Para TL Karşılığı TL Karşılığı Euro 79.830 297.812 59.662 437.304 83.905 83.905 521.209 92.018 916 100.476 101.392 101.392 4.300 2.090 228.974 231.064 231.064 9.799 1.363 3.616 26 5.005 15.783 15.783 20.788 1.036 3.938 10.449 77 14.464 45.640 45.640 60.104 2.995 73.802 58.389 59.585 191.776 38.265 38.265 230.041 79.224 130.595 52.542 1.135 276.290 1.992.272 102.134 2.094.406 2.370.696 57.306 2.360 63.966 874.225 44.817 919.042 983.008 130.595 5.378 145.772 1.992.272 102.134 2.094.406 2.240.178 56 1.092 1.092 160 3.155 3.155 47.004 1.135 127.363 127.363 68.367 68.367 - 30.000 30.000 - 68.367 68.367 - - - - (1.781.120) (851.616) (1.940.747) 19.696 56.949 102.678 (1.991.919) (881.616) (2.009.114) 3.887 11.232 5.963 4.231 1.857 4.231 - - - (29) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 26. FİNANSAL ARAÇLARDAN KAYNAKLANAN RİSKLERİN NİTELİĞİ VE DÜZEYİ (devamı) Döviz pozisyonu tablosu 31 Aralık 2013 Toplam TL Karşılığı 1. Ticari ve İlişkili Taraflardan Alacaklar 2a. Parasal Finansal Varlıklar (Kasa, Banka hesapları dahil) 2b. Parasal Olmayan Finansal Varlıklar 3. Diğer Dönen Varlıklar ve Alacaklar 4. Dönen Varlıklar (1+2+3) 5. Ticari ve İlişkili Taraflardan Alacaklar 6a. Parasal Finansal Varlıklar 6b. Parasal Olmayan Finansal Varlıklar 7. Diğer 8. Duran Varlıklar (5+6+7) 9. Toplam Varlıklar (4+8) 10. Ticari ve İlişkili Taraflara Borçlar 11. Kısa Vadeli Finansal Borçlar ve Uzun Vadeli Finansal Borçların Kısa Vadeli Kısmı 12a. Parasal Olan Diğer Yükümlülükler 12b. Parasal Olmayan Diğer Yükümlülükler 13. Kısa Vadeli Yükümlükler (10+11+12) 14. Ticari ve İlişkili Taraflara Borçlar 15. Uzun Vadeli Finansal Borçlar 16 a. Parasal Olan Diğer Yükümlülükler 16 b. Parasal Olmayan Diğer Yükümlülükler 17. Uzun Vadeli Yükümlülükler (14+15+16) 18. Toplam Yükümlülükler (13+17) 19. Bilanço Dışı Türev Araçların Net Varlık / (Yükümlülük) Pozisyonu (19a-19b) 19a. Hedge Edilen Toplam Varlık Tutarı 19b. Hedge Edilen Toplam Yükümlülük Tutarı 20. Net Yabancı Para Varlık / (Yükümlülük) Pozisyonu (918+19) 21. Parasal Kalemler Net Yabancı Para Varlık / (Yükümlülük) pozisyonu (TFRS 7.B23) (=1+2a+5+6a-1011-12a-14-15-16a) 22. Döviz Hedge'i İçin Kullanılan Finansal Araçların Toplam Gerçeğe Uygun Değeri TL Karşılığı USD TL Karşılığı Euro Diğer Yabancı Para TL Karşılığı 25.493 492.910 41.818 560.221 1.788 1.788 562.009 33.902 53 208.445 208.498 208.498 5.525 116 444.887 445.003 445.003 11.794 266 1.046 1.312 1.312 4.343 783 3.072 3.855 3.855 12.753 25.377 47.240 38.746 111.363 1.788 1.788 113.151 9.355 792.885 26.953 853.740 1.878.184 168.532 2.046.716 2.900.456 307.558 2.360 315.443 880.000 78.964 958.964 1.274.407 656.422 5.038 673.254 1.878.184 168.532 2.046.716 2.719.970 46.472 78 50.893 50.893 136.463 233 149.449 149.449 21.682 31.037 31.037 - - - - - - (2.338.447) (1.065.909) (2.274.967) (49.581) (145.594) 82.114 (2.382.053) (1.065.909) (2.274.967) (50.627) (148.666) 41.580 - - - - - - Aşağıdaki tabloda USD, Euro ve diğer yabancı para cinsinden varlıklar / (yükümlülükler) karşısında TL’deki %10 oranındaki bir değer kaybının / kazancının, diğer tüm değişkenler sabit kaldığı varsayımıyla vergi öncesi kar seviyesinde etkisi gösterilmektedir. Döviz kuru duyarlılık analizi tablosu 30 Eylül 2014 30 Eylül 2013 Kar / (zarar) Kar / (zarar) Kar / (zarar) Kar / (zarar) Yabancı paranın Yabancı paranın Yabancı paranın Yabancı paranın değer kazanması değer kaybetmesi değer kazanması Değer kaybetmesi USD’nin TL karşısında %10 değişmesi halinde: 1- USD net varlık / (yükümlülüğü) 2- USD riskinden korunan kısım (-) 3- USD Net Etki (1+2) Euro’nun TL karşısında %10 değişmesi halinde: 4- Euro net varlık / (yükümlülüğü) 5- Euro riskinden korunan kısım (-) 6- Euro Net Etki (4+5) Diğer döviz kurlarının TL karşısında ortalama %10 değişmesi: 7- Diğer döviz net varlık / (yükümlülüğü) 8- Diğer döviz kuru riskinden korunan kısım (-) 9- Diğer Döviz Varlıkları Net Etki (7+8) TOPLAM (3+6+9) (200.911) 6.837 (194.074) 200.911 (6.837) 194.074 (142.678) (142.678) 142.678 142.678 5.695 5.695 (5.695) (5.695) (12.980) (12.980) 12.980 12.980 10.268 10.268 (10.268) (10.268) 12.042 12.042 (12.042) (12.042) (178.111) 178.111 (143.616) 143.616 (30) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 26. (d) FİNANSAL ARAÇLARDAN KAYNAKLANAN RİSKLERİN NİTELİĞİ VE DÜZEYİ (devamı) Kredi Riski Kredi riski karşılıklı ilişki içinde olan taraflardan birinin bir finansal amaca ilişkin olarak yükümlülüğünü yerine getirememesi sonucu diğer tarafın finansal açıdan zarara uğraması riskidir. Grup’un önemli ölçüde kredi riski yoğunlaşmasına sebep olabilecek finansal araçları başlıca nakit ve nakit benzeri değerler ve ticari alacaklardan oluşmaktadır. Grup’un maruz kalabileceği maksimum kredi riski, finansal tablolarda yansıtılan tutarlar kadardır. Grup’un çeşitli finansal kuruluşlarda nakit ve nakit benzeri değerleri mevcuttur. Grup, söz konusu riski ilişkide bulunduğu finansal kuruluşların güvenilirliğini sürekli değerlendirerek yönetmektedir. Ticari alacaklardan kaynaklanabilecek kredi riski yüksek müşteri hacmi ve Grup yönetiminin müşterilere uygulanan kredi tutarını sınırlı tutması sebebiyle sınırlıdır. Grup, bayileri dışındaki müşterilerine uygulanan kredi tutarını artırmak için genellikle teminata ihtiyaç duymaktadır. (e) Likidite Riski Likidite riski bir şirketin fonlama ihtiyaçlarını karşılayamama riskidir. Grup, nakit girişlerinin sürekliliğini ve değişkenliğini uzun vadeli banka kredileri aracılığıyla sağlamayı amaçlamaktadır. Varlık ve yükümlülüklerin vadelerine göre kırılımı bilanço tarihinden vade tarihine kadar geçen süre dikkate alınarak gösterilmiştir. Belirli bir vadesi olmayan finansal varlık ve yükümlülükler “1 - 5 yıl arası” vadeli olarak sınıflandırılmıştır. (f) Emtia Fiyat Riski Grup, şeker, aliminyum, resin gibi belirli emtiaların fiyat değişkenliklerinden etkilenebilmektedir. Şirketin operasyonel faaliyetleri daimi bir biçimde bu emtiaların alımını gerektirmekte olup, Şirket yönetimi tarafından bu emtiaların fiyat riskinin yönetilmesi adına risk stratejileri uygulanmaktadır. 12 aylık tahmini kutu alımları baz alınarak, emtia fiyat (alüminyum) riskinden korunmak adına şirket, alüminyum swap işlemleri gerçekleştirmektedir. Resin alımlarının döviz cinsinden değerleri nedeniyle oluşabilecek finansal riskten korunma aracı olarak forward işlemleri yapılmaktadır (Not 7). 27. FİNANSAL ARAÇLAR Gerçeğe Uygun Değer Gerçeğe uygun değer, zorunlu satış veya tasfiye gibi haller dışında, bir finansal aracın cari bir işlemde istekli taraflar arasında alım-satıma konu olan fiyatını ifade eder. Kote edilmiş piyasa fiyatı, şayet varsa, bir finansal aracın makul değerini en iyi yansıtan değerdir. Yabancı para bazlı finansal alacak ve borçlar finansal tablo tarihinde geçerli olan kurlar üzerinden değerlendirilmektedir. Grup’un finansal araçlarının gerçeğe uygun değerlerinin tahmininde aşağıda belirtilen yöntemler ve varsayımlar kullanılmıştır: Finansal Varlıklar – Bazı finansal varlıkların gerçeğe uygun değerleri maliyet bedelleri ile finansal tablolarda yer alan nakit ve nakit benzerleri, bunların üzerindeki faiz tahakkukları ve diğer kısa vadeli finansal varlıkları içermektedir ve kısa vadeli olmalarından dolayı, gerçeğe uygun değerlerinin taşınan değerlerine yakın olduğu düşünülmektedir. Ticari alacakların, şüpheli alacaklar karşılığı düşüldükten sonraki taşınan değerlerinin gerçeğe uygun değerlerine yakın olduğu düşünülmektedir. Finansal Yükümlülükler – Ticari borçların ve diğer parasal yükümlülüklerin kısa vadeli olmaları nedeniyle gerçeğe uygun değerlerinin taşıdıkları değere yaklaştığı düşünülmektedir. Sabit faizli banka kredileri iskonto edilmiş maliyet ile ifade edilir ve işlem maliyetleri kredilerin ilk kayıt değerlerine eklenir. Değişken faizli kredilerin, üzerlerindeki faiz oranları değişen piyasa koşulları dikkate alınarak güncellendiği için kredilerin gerçeğe uygun değerlerinin taşıdıkları değeri ifade ettiği düşünülmektedir. Ticari borçların kısa vadeli olmalarından dolayı gerçeğe uygun değerlerinin taşıdıkları değere yakın olduğu öngörülmektedir. (31) Coca-Cola İçecek Anonim Şirketi 30 Eylül 2014 Tarihi İtibariyle Ara Dönem Konsolide Finansal Tablolara İlişkin Özet Dipnotlar (Devamı) (Para Birimi – Aksi Belirtilmedikçe Bin Türk Lirası (TL)) 27. FİNANSAL ARAÇLAR (devamı) Gerçeğe Uygun Değer Hiyerarşi Tablosu Grup gerçeğe uygun değer ölçümlerini, her finansal araç sınıfının girdilerinin kaynağına göre, üç seviyeli hiyerarşi kullanarak, aşağıdaki şekilde sınıflandırmaktadır: Seviye 1: Aktif piyasada işlem gören piyasa fiyatı kullanılan değerleme teknikleri Seviye 2: Dolaylı veya dolaysız gözlemlenebilir girdi içeren diğer değerleme teknikleri Seviye 3: Gözlemlenebilir piyasa girdilerini içermeyen değerleme teknikleri 30 Eylül 2014 Seviye 1 Seviye 2 Seviye 3 a) Gerçeğe uygun değer ile gösterilen varlıklar Türev Finansal Araçlar - 4.732 - Toplam varlıklar - 4.732 - b) Gerçeğe uygun değer ile gösterilen yükümlülükler Hisse satın alma opsiyonu - - 102.134 Toplam yükümlülükler - - 102.034 Seviye 1 Seviye 2 Seviye 3 a) Gerçeğe uygun değer ile gösterilen varlıklar - - - Toplam varlıklar - - - b) Gerçeğe uygun değer ile gösterilen yükümlülükler Türev Finansal Araçlar Hisse satın alma opsiyonu - 477 - 113.039 Toplam yükümlülükler - 477 113.039 31 Aralık 2013 Türev Finansal Enstrümanlar 30 Eylül 2014 tarihi itibariyle Şirket’in gerçekleştirdiği nominal değerleri toplamı 33.655 TL olan, 7.800 tonluk 6 adet alüminyum swap işlemi bulunmaktadır (Not 7, Not 26) (31 Aralık 2013 - 5.800 ton). 30 Eylül 2014 tarihi itibariyle Şirket’in gerçekleştirdiği nominal değerleri toplamı 22.231 TL olan, 10 milyon Amerikan Doları tutarında 2 adet vadeli döviz alış kontratı (forward) bulunmaktadır (Not 7, Not 26) (31 Aralık 2013 - Yoktur). 28. BİLANÇO TARİHİNDEN SONRAKİ OLAYLAR Kazakistan kanunları uyarınca, kendi hissesini satın alan şirketler, ortaklarına bu hisseyi teklif etmekle yükümlü olup, şirket ortakları hisseyi satın almadığı taktirde; Kazak Ticaret Kanunu’nun 33.3 maddesine göre şirketin sermayesi azaltılmak durumundadır. İşbu sebeple ”Tonus”’un 18 Nisan 2014 tarihinde alınan Ortak Kurulu Kararı gereği, şirketin sermayesi azaltılmış olup, tescil işlemlerinin tamamlanmasını takiben Ekim 2014 tarihi itibariyle CCİ’nin Tonus’daki hissesi %99,23’den, %100’e yükselmiştir. (32)