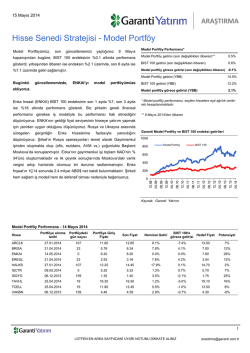

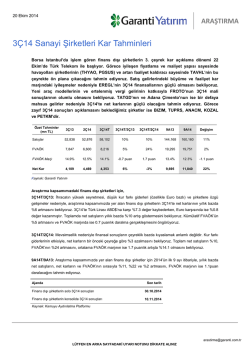

STRATEJİ RAPORU Hisse Senedi Araştırma TÜRKİYE 26 Ocak 2015 2015 Kar Beklentileri Kar büyümesi bazında 2015’te bankalar öne çıkacak. 2015’te bankaların karının %11, banka dışı sektörlerin ise %4 büyümesini bekliyoruz. Bankalar için kar büyümesi beklentimiz piyasa beklentisinin 1 puan altında kalırken, Halkbank (TUT, Hedef Fiyat: TRY17.8) için beklentimizi saymazsak %13 ile piyasa beklentisinin 1 puan üstünde kalıyor. Piyasanın Halkbank için 2015 net kar büyüme beklentisi %10 iken bizimki %3 seviyesinde bulunuyor, diğer sapma ise İşbankası (AL, Hedef Fiyat: TRY8.6) için %14 büyüme beklentimizden kaynaklanıyor (piyasanın 3 puan üzerinde). 2015 GSYİH büyümesinin %4 olacağı beklentisiyle, sanayi kredi büyümesinin TL bazlı %15, yabancı para cinsi %8, toplamda %14 büyüyeceğini öngörüyoruz. TL’nin %3.4 değer kaybedeceğini ve sabit fonlama maliyetlerinin %8-8.5 seviyesinde kalacağını düşünüyoruz. 2015’te yatay faiz ortamı bekliyor ve net faiz marjlarını yatay-olumlu alıyoruz. Kamu bankalarının net faiz marjında 7 baz puan daralma (%3.3), ancak özel bankalarınkinde 5 baz puan iyileşme bekliyoruz (%3.65). Banka dışı segmentte, FAVÖK büyümesi (yıllık %16, piyasanın beklentisinden 1 puan yukarıda) 2014’teki tek seferlik hisse satışları ve yeniden değerleme kazançları sebebiyle yüksek kalan net karlara kıyasla bu sene daha güçlü performans kaydedecek. Enerji, elektrik, tarım ekipmanları ve otomotiv sektörleri 2015’te sırasıyla %169, %62, %34 ve %28 FAVÖK büyümesi ile ivme kazanacak. Tablo: Sektör net kar ve FAVÖK büyüme tablosu Bankalar Banka dışı Tarım Ekipmanı Beyaz Eşya Otomotiv Holdingler Çimento İnşaat Gıda ve İçecek Cam Sigorta Madencilik Enerji İlaç GYO Perakende Çelik Telekomünikasyon Elektrik Satışlar 2014T FAVÖK 7% 21% 12% 3% 17% 14% 3% 6% 16% 8% -2% 14% 15% -3% 41% 25% 2% 36% 5% -5% 16% -5% 18% 16% 4% 15% 0% -7% -6% -14% 10% 28% 4% -12% Kaynak: YKY Araştırma beklentileri Net kar 1% 32% -10% -1% 16% 13% 15% 46% 43% 80% 18% -14% 10% -30% 54% nm 71% 13% nm Satışlar 2015T FAVÖK 9% 13% 11% 21% 12% 8% 11% 14% 9% 16% 34% 11% 28% 14% 5% 8% 24% 6% 7% -4% 6% -6% 18% -3% 6% 27% -1% 169% 33% 10% 19% 8% 7% 62% Net kar 11% 4% 34% 18% 23% 21% 4% 3% -3% -43% 30% 2% 8% 45% -37% 6% 8% 17% nm Satışlar 2016T FAVÖK 13% 9% 6% 14% 14% 9% 2% 15% 9% 16% 11% 1% 14% 15% 10% 4% 34% 7% 11% 14% 6% 138% 18% 6% 7% 11% 5% 4% 15% 182% 17% 7% 7% 28% Net kar 25% 24% 10% 5% 13% 23% 8% 5% 37% 19% 1% 13% 14% 14% 159% 22% 8% 7% 230% Strateji Araştırma kapsamındaki şirketlerle ilgili görüşlerimiz. Bankalar için iç piyasadaki faiz ortamının normalize olmasını ve yatay-olumlu net faiz marjları bekliyoruz. Marj görünürlüğüne sahip olduğumuzu ancak özellikle kamu bankaları olmak üzere tüm bankaların bilançolarında görülmeye başlandığı üzere yavaşlayan ekonomiden dolayı varlık kalitelerinin problem olmaya devam edeceğine inanıyoruz. En beğendiğimiz hisse yüksek karlılığı ve daha iyi varlık kalitesi yönetimine ragmen benzerlerine göre geride kalan çarpanları sebebiyle İşbankası olurken Vakıfbank (AL, Hedef Fiyat: TRY7.2) onu takip ediyor. Vakıfbank karlılıktaki iyileşme potansiyeli ve çekici değerlemesi sebebiyle olumlu görünüyor, ancak bu seneki olası ikincil halka arzın hisse fiyatı üzerinde baskı oluşturabileceğini not edelim. Halkbank’ı katılım bankasına potansiyel yatırım konusundaki belirsizlik, varlık kalitesinde bozulma ve sigortacılık işinden çıkma konusundaki belirsizlik sebebiyle beğenmiyoruz Sigorta sektörünün güçlü büyüme kaydedeceğini düşünüyoruz, ancak emeklilik sistemindeki muhtemel katkı payı kesintileri sebebiyle 2016 için endişemizi koruyoruz. Öte yandan, performans katkı payının 2016’da devreye girme ihtimali devlet katkı payının kesilmesinin olumsuz etkisini bir ölçüde kapatabilir. Perakendeciler enflasyonun düşmesinden brüt marj tarafında olumlu etkilenirken, 2015’teki hızlanacak mağaza açılışları bu olumlu etkiyi sınırlayabilir. Migros (AL, Hedef Fiyat: TRY28) perakendeciler içindeki en beğendiğimiz şirket olmaya devam ediyor. Telekomünikasyon şirketleri regülasyonların etkisinin azalması sebebiyle satış büyümesinde hızlanma kaydederken mobil fiyatlamaların karışık sinyalleri nedeniyle mobil operatörlerdeki marj iyileşmesi sınırlı kalabilir. Türk Telekom (AL, Hedef Fiyat: TRY8,31) en beğendiğimiz hisse olmaya devam ediyor. Olumlu faiz oranları sebebiyle, Türkiye’nin gayrimenkul piyasasında ihtiyatlı-olumlu görüşümüzü korurken, genel seçimler ve regülasyon değişikliği risklerini de göz önünde bulundurmamız gerektiğini belirtelim. En beğendiğimiz hisse defansif portföyü ve kira gelirlerindeki çarpıcı büyüme potansiyeli sebebiyle İş GYO (AL, Hedef Fiyat:TRY2.20) olmaya devam ediyor. Zayıf Avro ve düşük faiz oranları sebebiyle olumlu hafif araç piyasa koşulları otomotiv sektörünün iç piyasadaki marjlarını desteklerken Avro’daki zayıflık yüksek ihracat bağımlılığı sebebiyle olumsuz etki yaratabilir. Tofaş (TUT, Hedef Fiyat: TRY15.70) al ya da öde kontratlarının Avro bazında belirlenmesi nedeniyle Avro’daki zayıflığa karşı daha hassas durumda bulunuyor. Ford Otosan (AL, Hedef Fiyat: TRY34.89) sektördeki en beğendiğimiz hisse. Beyaz eşya sektörünün iç pazar talebinin iyileşme beklentisi sebebiyle 2015’te iki haneli satış büyümesi kaydetmesini bekliyoruz. Ancak, zayıf Avro/USD düşük hammadde maliyetlerinin olumlu etkisini büyük ölçüde ortadan kaldırarak ilk yarıda brüt marjdaki iyileşmeyi gölgeleyecektir. Traktör üreticileri, devletin tarıma verdiği güçlü desteklerden ve iyileşen hava şartlarından faydalanacağı gibi, Avro’nun gevşemesi ve hammadde maliyetlerinin düşmesi ile de marjlarını iyileştirecek. Kuraklık etkisinin son bulması ise gıda şirketlerinin, Tat Gıda (AL, Hedef Fiyat: TRY4,97) ve Pınar Süt (TUT, Hedef Fiyat: TRY23,50), marjları açısından olumlu olacaktır (süt ve buğday fiyat artışlarında yavaşlama olabilir). Cam sektöründeki marjlar, 2014 son çeyreğinde doğalgaza yapılan zam ile beraber yükselen enerji maliyetleri sebebiyle baskı altında kalabilir (2015 üçüncü çeyreğinde de %5’lik bir zam daha yansıtıyoruz). Öbür yandan demir-çelik şirketleri, çelik fiyatlarındaki düşüşe rağmen oldukça olumlu seyreden demir cevheri fiyatları sayesinde güçlü marjlarından faydalanmaya devam edecektir. Beğendiğimiz şirketler; Trakya Cam (AL, Hedef Fiyat: TRY3,82) ve Kardemir (AL, Hedef Fiyat: TRY2,58). Düşen petrol fiyatlarının şirketler üzerindeki etkisi farklı olmaktadır. THY ve Pegasus bu gelişmeden en çok (muhtemelen gecikmeli olarak) fayda sağlayacak şirketler olacak. Öbür yandan gelirlerinin önemli bir kısmını petrol ihraç eden ülkelerden elde eden şirketler bu gelişmeden gerek operasyonel gerekse yatırımcı algısı açısından olumsuz etkilenecektir. Örneğin; Anadolu Efes, Anadolu Cam (Tut, Hedef Fiyat: TRY2,16), Enka İnşaat (AL, Hedef Fiyat: TRY6,50) ve Tekfen (AL, Hedef Fiyat: TRY7,45). Yine de biz, müteahhitlik şirketlerinin hali hazırda oldukça sert bir şekilde cezalandırıldığını ve diğer iş kollarındaki olumlu gelişmelerinin görmezden gelindiğini düşünüyoruz. Petrol fiyatlarındaki sert düşüşün ilk etapta Tüpraş (TUT, Hedef Fiyat: TRY60) için stok zararına yol açmasını bekliyoruz. Fakat gerek RUP projesinden gelen Strateji destek, gerekse şirketin güçlü ürün skalasının ileride karlılığına olumlu etki yapacağını düşünüyoruz. Üretim fazlası olmasından dolayı elektrik piyasaları için kısa vadede olumsuz duruşumuzu sürdürsek de, araştırma kapsamımızdaki elektrik üreticilerinin şunlardan fayda sağlayacağını düşünüyoruz; i) çok düşük baz etkisi, ii) yeni verimli kapasite ve/veya iii) daha iyi hidroloji. Aksa Enerji (AL, Hedef Fiyat: TRY3,95), gerek kömürle çalışan elektrik santralinin devreye girecek olması, gerekse doğalgaz fiyatlarının uzun vadede olumlu trend göstermesi sebebiyle, bu sektörde beğendiğimiz şirket olarak öne çıkmaktadır. Yüksek temettü verimi olan şirketler daha iyi performans gösterebilir. Gösterge tahvil faizlerinin gerilemesiyle birlikte, 2015 ilk çeyreğinde yüksek temettü ödeyen şirketlerin öne çıkabileceğini düşünüyoruz. Araştırmamız kapsamında olan ve %6 ve üzeri temettü verimliliği beklediğimiz sektör ve şirketler; Çimento şirketleri, Türk Telekom (AL, Hedef Fiyat: TRY8,31), Ereğli (TUT, Hedef Fiyat: TRY4,94), (yalnızca 2014 karına bağlı olarak) Turkcell (TUT, Hedef Fiyat: TRY15,27), Türk Traktör (TUT, Hedef Fiyat: TRY86,12) olarak öne çıkmaktadır. Tablo: Kapsamımız içindeki en yüksek temettü ödemesi yapan şirketler ADANA MRDIN AKCNS TTKOM KOZAL CIMSA EREGL TCELL TTRAK PNSUT TOASO TKFEN 2013 2014 Hisse başına temettü Temettü Verimi (%) Hisse başına temettü Temettü Verimi (%) 0.71 8.9% 1.3 11.2% 0.46 9.4% 0.53 10.5% 0.75 6.8% 1.25 7.2% 0.26 3.6% 0.55 7.1% 1.89 5.6% 1.09 6.5% 1.15 9.9% 1.05 6.4% 0.23 10.5% 0.3 6.2% 0 0.0% 0.83 5.6% 5.62 9.3% 4.61 5.5% 1.07 6.5% 1.1 4.9% 0.65 5.3% 0.74 4.3% 0 0.0% 0.23 4.1% Kaynak: Şirketler, YKY Araştırma beklentileri Araştırma PORTFÖY ÖNERİLERİ VE STRATEJİ 26 Ocak 2015 Model Portföy Güncellemesi Tablo 1: YKY Portföy Önerileri Şirket Kod Fiyat HF Endeksin üstünde getiri beklediğimiz hisseler Ford Otosan FROTO 32.05 34.89 İş Bankası ISCTR 7.16 8.60 İş GYO ISGYO 1.73 2.20 Migros MGROS 23.60 28.00 Trakya Cam TRKCM 3.52 3.82 Türk Telekom TTKOM 7.70 8.31 Kar artış ivmesi yakalayan defansif şirketlere odaklanıyoruz. Hem defansif hem de cazip değerlemelere sahip olan şirketleri seçme stratejimiz 2014’te oldukça başarılı oldu. En beğendiğimiz şirketler BIST-100 endeksine rölatif %13 (nominal: %43) getiri sağlarken, piyasa nötr portföyümüz ise %30 getiri sağladı. Hisse senetleri düşen petrol fiyatları ve enflasyon sayesinde şimdilik daha iyi bir performans sergiledi. Öte yandan, küresel dalgalanmalar ve yakın zamanda gerçekleşecek olan seçimlerle birlikte düşük ekonomik büyüme hızı, bizi tedbirli yaklaşıma iten unsurlar olarak öne çıkıyor. Dinamik bir yapıya sahip olan model portföyümüz, hem defansif hem de kuvvetli kar artışları yakalayan ve hisse fiyatına olumlu yansımasını beklediğimiz şirketleri içermektedir. En beğendiklerimiz: İş Bankası, Migros, Trakya Cam ve yeni eklediklerimiz Ford Otosan, Türk Telekom, İş GYO. Ford Otosan’ı, güçlü kar artış ivmesi ve piyasa tahminlerinde beklediğimiz yukarı yönlü muhtemel revizyonlara bağlı olarak en beğendiklerimiz listesine alıyoruz. Türk Telekom’u ise, büyüme hızı ve %7 temettü verimliliği beklentisinden dolayı beğeniyoruz. İş GYO’yu defansif portföy yapısı ve kira gelirlerindeki kayda değer büyüme potansiyeli sebebiyle portföyümüze alıyoruz. Migros’u nakit yaratma gücü, sektörünün defansif yapısı ve gevşeyen Avro kuruna bağlı olarak portföyümüze alıyoruz. İş Bankası’nı ise, sağlam karlılık ve üstün varlık yönetim kalitesine rağmen benzerlerine göre düşük çarpanlarla işlem görmesine bağlı olarak en beğendiklerimiz listesinde tutuyoruz. Trakya Cam, yeni kapasite artışları ve yükselen kapasite kullanım oranlarıyla güçlü büyüme hikayesini devam ettiriyor. Endeks altında getiri beklediklerimiz: Avivasa, Akenerji, Bizim Toptan, yeni eklediklerimiz, Turkcell ve Tofaş. Turkcell ve Tofaş’ı benzerlerine oranla göre değerleme çarpanlarının çekici olmaması sebebiyle endeks altında getiri beklediklerimiz listesine alıyoruz. Akenerji’nin, Egemer santralinde yaşadığı teknik sorunları aşıncaya kadar baskı altında kalacağını düşünüyor ve yükselen maliyetler ile düşen satış hacminin 2014 son çeyrek gelirleri üzerinde baskı yaratacağını düşünüyoruz. Bizim Toptan’daki temkinli duruşumuzu sürdürüyor ve faaliyetlerindeki yeniden yapılandırmadan fayda sağlamasının biraz daha zaman alacağını düşünüyoruz. Öte yandan Avivasa’yı %32 özsermaye karlılığına rağmen yüksek çarpanları sebebiyle pahalı buluyoruz. Endeksin altında getiri beklediğimiz hisseler Avivasa AVISA 49.90 38.45 Akenerji AKENR 1.23 1.40 Bizim Toptan BIZIM 18.80 17.00 Turkcell TCELL 14.80 15.27 Tofaş TOASO 17.20 16.70 Getiri 9% 20% 27% 19% 9% 8% -23% 14% -10% 3% -3% Kaynak: YKY Araştırma Endeksin üstünde getiri beklediğimiz hisseler Kod Portföy Portföydeki Giriş Tarihi Gün Sayısı Giriş Fiyatı Cari Fiyat İş Bankası ISCTR 15/05/2014 252 5.35 7.16 33.8% Migros MGROS 15/05/2014 252 19.57 23.60 20.6% 1.1% Tekfen Holding TKFEN 21/11/2014 62 5.98 5.74 -4.0% -12.7% Trakya Cam 10/12/2013 408 2.35 3.52 Şirket TRKCM Nominal Getiri İMKB-100 Rel. Getiri 12.2% 49.6% 22.4% Endeksin üstünde getiri beklediğimiz hisseler getiri 21.6% 14.9% Endeksin üstünde getiri beklediğimiz hisseler 2014 getiri 43.1% 12.9% Endeksin altında getiri beklediğimiz hisseler Şirket Kod Portföy Portföydeki Giriş Tarihi Gün Sayısı Giriş Fiyatı Cari Fiyat Nominal Getiri Akenerji AKENR 13/05/2014 254 1.19 1.23 3.4% Avivasa AVISA 13/01/2015 9 47.60 49.90 4.8% 1.5% Bizim Toptan BIZIM 18/04/2014 279 20.38 18.80 -7.8% -25.2% Endeksin altında getiri beklediğimiz hisseler getiri -1.9% Endeksin altında getiri beklediğimiz hisseler 2014 getiri 12.9% Piyasa nötr portföy 23.4% Piyasa nötr portföy 2014 30.2% İMKB-100 Getiri İMKB-100 2014 Getiri 6.7% 33.8% İMKB-100 Rel. Getiri -13.5% Araştırma PORTFÖY ÖNERİLERİ VE STRATEJİ 26 Ocak 2015 Model Portföy Güncellemesi Tablo 1: YKY Portföy Önerileri Şirket Kod Fiyat HF Endeksin üstünde getiri beklediğimiz hisseler Ford Otosan FROTO 32.05 34.89 İş Bankası ISCTR 7.16 8.60 İş GYO ISGYO 1.73 2.20 Migros MGROS 23.60 28.00 Trakya Cam TRKCM 3.52 3.82 Türk Telekom TTKOM 7.70 8.31 Kar artış ivmesi yakalayan defansif şirketlere odaklanıyoruz. Hem defansif hem de cazip değerlemelere sahip olan şirketleri seçme stratejimiz 2014’te oldukça başarılı oldu. En beğendiğimiz şirketler BIST-100 endeksine rölatif %13 (nominal: %43) getiri sağlarken, piyasa nötr portföyümüz ise %30 getiri sağladı. Hisse senetleri düşen petrol fiyatları ve enflasyon sayesinde şimdilik daha iyi bir performans sergiledi. Öte yandan, küresel dalgalanmalar ve yakın zamanda gerçekleşecek olan seçimlerle birlikte düşük ekonomik büyüme hızı, bizi tedbirli yaklaşıma iten unsurlar olarak öne çıkıyor. Dinamik bir yapıya sahip olan model portföyümüz, hem defansif hem de kuvvetli kar artışları yakalayan ve hisse fiyatına olumlu yansımasını beklediğimiz şirketleri içermektedir. En beğendiklerimiz: İş Bankası, Migros, Trakya Cam ve yeni eklediklerimiz Ford Otosan, Türk Telekom, İş GYO. Ford Otosan’ı, güçlü kar artış ivmesi ve piyasa tahminlerinde beklediğimiz yukarı yönlü muhtemel revizyonlara bağlı olarak en beğendiklerimiz listesine alıyoruz. Türk Telekom’u ise, büyüme hızı ve %7 temettü verimliliği beklentisinden dolayı beğeniyoruz. İş GYO’yu defansif portföy yapısı ve kira gelirlerindeki kayda değer büyüme potansiyeli sebebiyle portföyümüze alıyoruz. Migros’u nakit yaratma gücü, sektörünün defansif yapısı ve gevşeyen Avro kuruna bağlı olarak portföyümüze alıyoruz. İş Bankası’nı ise, sağlam karlılık ve üstün varlık yönetim kalitesine rağmen benzerlerine göre düşük çarpanlarla işlem görmesine bağlı olarak en beğendiklerimiz listesinde tutuyoruz. Trakya Cam, yeni kapasite artışları ve yükselen kapasite kullanım oranlarıyla güçlü büyüme hikayesini devam ettiriyor. Endeks altında getiri beklediklerimiz: Avivasa, Akenerji, Bizim Toptan, yeni eklediklerimiz, Turkcell ve Tofaş. Turkcell ve Tofaş’ı benzerlerine oranla göre değerleme çarpanlarının çekici olmaması sebebiyle endeks altında getiri beklediklerimiz listesine alıyoruz. Akenerji’nin, Egemer santralinde yaşadığı teknik sorunları aşıncaya kadar baskı altında kalacağını düşünüyor ve yükselen maliyetler ile düşen satış hacminin 2014 son çeyrek gelirleri üzerinde baskı yaratacağını düşünüyoruz. Bizim Toptan’daki temkinli duruşumuzu sürdürüyor ve faaliyetlerindeki yeniden yapılandırmadan fayda sağlamasının biraz daha zaman alacağını düşünüyoruz. Öte yandan Avivasa’yı %32 özsermaye karlılığına rağmen yüksek çarpanları sebebiyle pahalı buluyoruz. Endeksin altında getiri beklediğimiz hisseler Avivasa AVISA 49.90 38.45 Akenerji AKENR 1.23 1.40 Bizim Toptan BIZIM 18.80 17.00 Turkcell TCELL 14.80 15.27 Tofaş TOASO 17.20 16.70 Getiri 9% 20% 27% 19% 9% 8% -23% 14% -10% 3% -3% Kaynak: YKY Araştırma Endeksin üstünde getiri beklediğimiz hisseler Kod Portföy Portföydeki Giriş Tarihi Gün Sayısı Giriş Fiyatı Cari Fiyat İş Bankası ISCTR 15/05/2014 252 5.35 7.16 33.8% Migros MGROS 15/05/2014 252 19.57 23.60 20.6% 1.1% Tekfen Holding TKFEN 21/11/2014 62 5.98 5.74 -4.0% -12.7% Trakya Cam 10/12/2013 408 2.35 3.52 Şirket TRKCM Nominal Getiri İMKB-100 Rel. Getiri 12.2% 49.6% 22.4% Endeksin üstünde getiri beklediğimiz hisseler getiri 21.6% 14.9% Endeksin üstünde getiri beklediğimiz hisseler 2014 getiri 43.1% 12.9% Endeksin altında getiri beklediğimiz hisseler Şirket Kod Portföy Portföydeki Giriş Tarihi Gün Sayısı Giriş Fiyatı Cari Fiyat Nominal Getiri Akenerji AKENR 13/05/2014 254 1.19 1.23 3.4% Avivasa AVISA 13/01/2015 9 47.60 49.90 4.8% 1.5% Bizim Toptan BIZIM 18/04/2014 279 20.38 18.80 -7.8% -25.2% Endeksin altında getiri beklediğimiz hisseler getiri -1.9% Endeksin altında getiri beklediğimiz hisseler 2014 getiri 12.9% Piyasa nötr portföy 23.4% Piyasa nötr portföy 2014 30.2% İMKB-100 Getiri İMKB-100 2014 Getiri 6.7% 33.8% İMKB-100 Rel. Getiri -13.5% ÇEKİNCE Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2026 Paperzz