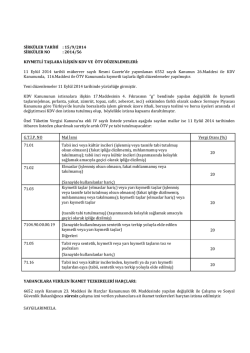

İstanbul,18.09.2014 Sirküler No: 2014/33 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun, 11.9.2014 tarih ve 29116 (Mükerrer) sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Toplamda 146 maddeden oluşan sözkonusu kanun birçok konuda düzenlemeler içermektedir. Sirkülerimizde, KDV ,Gelir, Kurumlar Vergisi ve Türk Ticaret Kanunlarında yapılan değişiklikler ile bazı alacakların yeniden yapılandırılması hakkındaki açıklamalar maddeleri belirtilerek aşağıda özetlenmiştir. 1- KDV Kanununda Yapılan Düzenleme 6552 sayılı Kanunun 26 no.lı maddesiyle; Katma Değer Vergisi Kanununun 17 no.lı maddesinin Diğer İstisnalar başlıklı dördüncü fıkrasının (g) bendi değiştirilmiştir. Eski Şekli “Külçe altın, külçe gümüş, kıymetli taşlar (elmas, pırlanta, yakut, zümrüt, topaz, safir, zebercet, inci, kübik virconia)” Yeni Şekli “Külçe altın ve külçe gümüş teslimleri ile kıymetli taşların (elmas, pırlanta, yakut, zümrüt, topaz, safir, zebercet, inci) 06.12.2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanununa göre Türkiye’de kurulu borsalarda işlem görmek üzere ithali, borsaya teslimi ve borsa üyeleri arasında el değiştirmesi,” Yapılan bu düzenleme ile yukarıda sayılan kıymetli taşların borsa dışında işlem görmesi durumunda KDV istisnası uygulanmayacaktır. 2- Bazı Kamu Alacaklarının Yeniden Yapılandırılması 6552 sayılı kanun ile aşağıda özetlenen kamu alacakları yeniden yapılandırma kapsamına alınmıştır. 2.1- Kanunun 73 no.lı maddesinde, Maliye Bakanlığına bağlı tahsil dairelerince takip edilen bazı amme alacakları ile büyükşehir belediyeleri su ve kanalizasyon idarelerinin ve belediyelerin bazı alacaklarının yeniden yapılandırılması ile Maliye Bakanlığına bağlı tahsil dairelerince takip edilen bazı amme alacaklarının terkinine ilişkin düzenlemeler yer almaktadır. a-213 sayılı Vergi Usul Kanunu kapsamına giren; - 30.04.2014 tarihinden (bu tarih dâhil) önceki dönemlere ait, beyana dayanan vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları (2013 takvim yılına ilişkin gelir vergisi ikinci taksiti hariç), - 2014 yılına ilişkin olarak 30.04.2014 tarihinden (bu tarih dâhil) önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları (2014 yılı için tahakkuk eden motorlu taşıtlar vergisi ikinci taksiti hariç), - 30.04.2014 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları, - Vadesi 30.04.2014 tarihinden önce olan emlak vergisi ile çevre temizlik vergisi ve bunlara bağlı vergi cezaları, - 2560 sayılı Kanun kapsamındaki Büyükşehir Belediyeleri Su ve Kanalizasyon İdarelerinin vadesi 30.04.2014 tarihinden önce olan su ve atık su bedeli alacakları, b- 30/04/2014 tarihinden (bu tarih dâhil) önce Karayolları kanunu uyarınca kesilen trafik cezaları, c- Yukarıdakiler dışında kalan ve Maliye Bakanlığına bağlı tahsil dairelerince 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında takip edilen; adli ve idari para cezaları, yapılandırma kapsamına alınmıştır. Kanunun yayımlandığı tarih (11.09.2014) itibarıyla vadesi geldiği hâlde ödenmemiş olan ya da ödeme süresi henüz geçmemiş bulunan alacakların ödenmemiş kısmının tamamı ile bunlara bağlı faiz, cezai faiz, gecikme faizi, gecikme zammı gibi ferî amme alacakları yerine bu Kanunun yayımlandığı tarihe kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın; ödenmemiş alacağın sadece ferî alacaktan ibaret olması hâlinde ferî alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu maddede belirtilen süre ve şekilde tamamen ödenmesi şartıyla alacaklara bağlı faiz, cezai faiz, gecikme faizi, gecikme zammı gibi ferî amme alacaklarının tahsilinden vazgeçilecektir. İhtirazi kayıtla verilen beyannameler üzerine tahakkuk etmiş olan vergiler hakkında da yukarıdaki düzenlemeler geçerli olacaktır. Yukarıdaki açıklamalar kapsamına giren ve bu Kanunun yayımlandığı tarih (11.09.2014) itibarıyla vadesi geldiği hâlde ödenmemiş olan ya da ödeme süresi henüz geçmemiş bulunan ve bir vergi aslına bağlı olmaksızın kesilmiş olan vergi cezalarının %50’sinin, kanunun 73. maddesinde belirtilen süre ve şekilde tamamen ödenmesi şartıyla cezaların kalan % 50’sinin tahsilinden vazgeçilecektir. Yİ-ÜFE aylık değişim oranları tabiri; Türkiye İstatistik Kurumu’nun her ay için belirlediği 31/12/2004 tarihine kadar toptan eşya fiyatları endeksi (TEFE) aylık değişim oranlarını, 1/1/2005 tarihinden itibaren üretici fiyatları endeksi (ÜFE) aylık değişim oranlarını, 1/1/2014 tarihinden itibaren yurt içi üretici fiyat endeksi (Yİ-ÜFE) aylık değişim oranlarını ifade etmektedir. Borçluların maddede belirtilen şartların yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır. Bu madde hükmünden yararlanmak isteyen borçluların 30.11.2014 tarihine kadar başvuruda bulunmaları gerekmektedir. Kanun kapsamında hesaplanan tutarlar, borçlunun tercihine göre peşin veya taksitler halinde ödenebilecektir. Buna göre: Yapılandırılan borçların peşin ödenmesi halinde herhangi bir katsayı veya faiz uygulanmayacaktır. Taksitle ödenmek istenirse başvuru sırasında 6, 9, 12 veya 18 eşit taksitte ödeme seçeneklerinden biri tercih edilecektir. Taksitle yapılan ödemelerde ilgili maddelere göre belirlenen tutar, 6 eşit taksit için 1,05 9 eşit taksit için 1,07 12 eşit taksit için 1,10 18 eşit taksit için 1,15 Katsayısı ile çarpılarak bulunan tutar, taksit sayısına bölünmek suretiyle ikişer aylık dönemler halinde ödenecek taksit tutarı hesaplanacaktır. Yıllık gelir veya kurumlar vergisini, gelir (stopaj) vergisi, kurumlar (stopaj) vergisi, katma değer vergisi ve özel tüketim vergisi için bu madde hükmünden yararlanmak üzere başvuruda bulunan mükellefler, taksit ödeme süresince bu vergi türleri ile ilgili verilen beyannameler üzerine tahakkuk eden bu vergileri çok zor durum olmaksızın her bir vergi türü itibarıyla bir takvim yılında ikiden fazla vadesinde ödememeleri ya da eksik ödemeleri hâlinde belirtilen madde hükümlerine göre yapılandırılan borçlarına ilişkin kalan taksitlerini ödeme haklarını kaybedeceklerdir. 2.2-Kanunun 80 no.lı maddesi ile Gümrük ve Ticaret Bakanlığına bağlı tahsil dairelerince takip edilen alacakların yeniden yapılandırılması düzenlenmiştir. (1) Gümrük ve Ticaret Bakanlığına bağlı tahsil dairelerince, 30/4/2014 tarihinden (bu tarih dâhil) önce 4458 sayılı Gümrük Kanunu ve ilgili diğer kanunlar kapsamında gümrük yükümlülüğü doğan ve 6183 sayılı Kanun hükümlerine göre takip edilen gümrük vergileri, idari para cezaları, faiz, gecikme faizi ve gecikme zammı alacaklarından kesinleşmiş olup bu Kanunun yayımlandığı tarih itibarıyla; a) Vadesi geldiği hâlde ödenmemiş olan ya da ödeme süresi henüz geçmemiş bulunan gümrük vergileri ile bu vergilere bağlı cezaların ödenmemiş kısmının tamamı ile bunlara bağlı faiz, gecikme faizi, gecikme zammı gibi ferî amme alacakları yerine bu Kanunun yayımlandığı tarihe kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın bu maddede belirtilen süre ve şekilde tamamen ödenmesi şartıyla, alacak asıllarına bağlı faiz, gecikme faizi, gecikme zammı gibi ferî amme alacaklarının tamamının tahsilinden vazgeçilecektir. b) Vadesi geldiği hâlde ödenmemiş olan ya da ödeme süresi henüz geçmemiş bulunan ve bir vergi aslına bağlı olmaksızın 4458 sayılı Kanun ve ilgili diğer kanunlar kapsamında kesilmiş olan idari para cezaları ile 30/3/2005 tarihli ve 5326 sayılı Kabahatler Kanununun iştirak hükümleri nedeniyle kesilmiş olan idari para cezalarının %50’sinin bu maddede belirtilen süre ve şekilde tamamen ödenmesi şartıyla cezaların kalan %50’sinin tahsilinden vazgeçilecektir. c) Eşyanın gümrüklenmiş değerine bağlı olarak kesilmiş olan idari para cezaları ile ilgili olarak söz konusu cezaların ve varsa gümrük vergileri aslının tamamı ile bunlara bağlı faiz, gecikme faizi, gecikme zammı gibi ferî amme alacakları yerine bu Kanunun yayımlandığı tarihe kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın bu maddede belirtilen süre ve şekilde tamamen ödenmesi şartıyla, alacak asıllarına bağlı faiz, gecikme faizi, gecikme zammı gibi ferî amme alacaklarının tamamının tahsilinden vazgeçilecektir. ç) Bu fıkra kapsamında, ödenmemiş alacağın sadece ferî alacaktan ibaret olması hâlinde ferî alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar tahsil edilecektir. Bu düzenlemede geçen, Yİ-ÜFE aylık değişim oranları tabiri, Türkiye İstatistik Kurumunun her ay için belirlediği31/12/2004 tarihine kadar toptan eşya fiyatları endeksi (TEFE) aylık değişim oranlarını; 1/1/2005 tarihinden itibaren üretici fiyatları endeksi (ÜFE) aylık değişim oranlarını, 1/1/2014 tarihinden itibaren yurt içi üretici fiyat endeksi (Yİ-ÜFE) aylık değişim oranlarını; gümrük vergileri tabiri, ilgili mevzuat uyarınca eşyanın ithali veya ihracında uygulanan ve Gümrük ve Ticaret Bakanlığına bağlı gümrük idarelerince takip ve tahsil edilen gümrük vergisi, diğer vergiler, eş etkili vergiler ve mali yüklerin tümünü, gümrüklenmiş değer tabiri, Uluslararası Kıymet Sözleşmesine göre belirlenecek; ithal eşyası için eşyanın CIF kıymeti ile gümrük vergileri toplamını, ihraç eşyası için FOB kıymeti ile gümrük vergileri toplamını ifade eder. Bu düzenlemeye göre ödenecek alacaklara bu Kanunun yayımlandığı ay için uygulanması gereken Yİ-ÜFE aylık değişim oranı olarak, bu Kanunun yayımlandığı tarihten bir önceki ay için belirlenen Yİ-ÜFE aylık değişim oranı esas alınacaktır. Bu madde hükmünden yararlanmak isteyen borçluların maddede belirtilen şartların yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır. Bu madde hükmünden yararlanmak isteyen borçluların 30.11.2014 tarihine kadar başvuruda bulunmaları gerekmektedir. Bu madde hükümlerine göre hesaplanan tutarın ilk taksit ödeme süresi içinde tamamen ödenmesi hâlinde, bu tutara bu Kanunun yayımlandığı tarihten ödeme tarihine kadar geçen süre için herhangi bir faiz uygulanmaz. Taksitle ödenmek istenirse başvuru sırasında 6, 9, 12 veya 18 eşit taksitte ödeme seçeneklerinden biri tercih edilecektir. Taksitle yapılan ödemelerde ilgili maddelere göre belirlenen tutar, 6 eşit taksit için 1,05 9 eşit taksit için 1,07 12 eşit taksit için 1,10 18 eşit taksit için 1,15 katsayısı ile çarpılarak bulunan tutar, taksit sayısına bölünmek suretiyle ikişer aylık dönemler halinde ödenecek taksit tutarı hesaplanacaktır 3-Kanunun 81 no.lı maddesi kapsamında Sigorta Primi Borçlarının Yeniden Yapılandırılması 6552 sayılı Kanunun 81 inci maddesi ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa eklenen geçici madde kapsamında SGK prim borçları ve cezaları yeniden yapılandırılmaktadır. 2014 yılı Nisan ve önceki aylara ait olup 11.09.2014 tarihinden önce tahakkuk ettiği halde ödenmemiş olan; -İşveren ve sigortalılara ilişkin sigorta primi, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi, -İsteğe bağlı sigorta primi ve topluluk sigortası primi, -Sosyal Güvenlik Kurumu tarafından takip edilen damga vergisi, özel işlem vergisi ve eğitime katkı payı, -30 Nisan 2014 tarihine kadar (bu tarih dâhil) bitirilmiş özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin eksik işçilik tutarı üzerinden hesaplanan sigorta primi asılları ile bu alacaklara bağlı gecikme cezası ve gecikme zammı, -60/g kapsamında genel sağlık sigortalılarının primleri, -Sosyal güvenlik kanunlarına göre emeklilik veya yaşlılık aylığı almakta iken 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerlerinde çalışmaları nedeniyle aylıkları kesilmesi gerekenlere, bu maddenin yürürlüğe girdiği tarihi takip eden ödeme dönemine kadar yersiz olarak ödendiği tespit edilen aylıklara ilişkin borç, -30 Nisan 2014 tarihine kadar işlenen fiillere ilişkin idari para cezaları ile bunlara bağlı gecikme cezası ve gecikme zammı, yapılandırma kapsamındadır. Yukarıda belirtilen borçların asılları ile bu alacaklara ödeme sürelerinin bittiği tarihlerden bu maddenin yayımlandığı tarihe kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu maddede belirtilen süre ve şekilde ödenmesi hâlinde, bu alacaklara uygulanan gecikme cezası ve gecikme zammı gibi ferî alacakların tamamının tahsilinden vazgeçilecektir. Buna göre, 30/4/2014 tarihine kadar (bu tarih dâhil) işlenen fiillere ilişkin olup bu maddenin yayımlandığı tarih (11.09.2014) itibarıyla ödenmemiş olan idari para cezası asıllarının % 50’si ile bu tutara ödeme sürelerinin bittiği tarihlerden bu maddenin yayımlandığı tarihe kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, yasada belirtilen süre ve şekilde ödenmesi hâlinde idari para cezası asıllarının kalan % 50’si ile idari para cezasına uygulanan gecikme cezası ve gecikme zammı gibi ferî alacaklarının tamamının tahsilinden vazgeçilecektir. Yukarıda Yİ-ÜFE aylık değişim oranları tabiri, Türkiye İstatistik Kurumu’nun her ay belirlediği 31/12/2004 tarihine kadar toptan eşya fiyatları endeksi (TEFE) aylık değişim oranlarını, 1/1/2005 tarihinden itibaren üretici fiyatları endeksi (ÜFE) aylık değişim oranlarını, 1/1/2014 tarihinden itibaren yurt içi üretici fiyat endeksi (Yİ-ÜFE) aylık değişim oranlarını ifade etmektedir. Buna göre hesaplanan tutar taksitle ödenmek istenirse başvuru sırasında 6, 9, 12 veya 18 eşit taksitte ödeme seçeneklerinden biri tercih edilecektir. Taksitle yapılan ödemelerde ilgili maddelere göre belirlenen tutar, 6 eşit taksit için 1,05 9 eşit taksit için 1,07 12 eşit taksit için 1,10 18 eşit taksit için 1,15 katsayısı ile çarpılarak bulunan tutar, taksit sayısına bölünmek suretiyle ikişer aylık dönemler halinde ödenecek taksit tutarı hesaplanacaktır. Yeniden yapılandırma için, Genel sağlık sigortalısı olanların genel sağlık sigortası primi için başvuru son tarihi 30 Nisan 2015,bunun dışında kalan SGK prim ve alacaklarının yapılandırılması için son tarih 31 Aralık 2014 tür. 4-Kanunun 74 no.lı Maddesi kapsamında Kayıtlarda Yer Aldığı Halde İşletmede Bulunmayan Kasa Mevcudu ve Ortaklardan Alacaklar Hesabının Düzeltilmesi Kurumlar vergisi mükellefleri, 31.12.2013 tarihi itibarıyla düzenledikleri bilançolarında görülmekle birlikte işletmelerinde bulunmayan; -Kasa mevcutları ile -İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarını, 31 Aralık 2014 tarihine kadar vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebileceklerdir. Bu kapsamda beyan edilen tutarlar üzerinden %3 oranında vergi hesaplanarak beyanname verme süresi içinde ödenecektir. Kayıtlarda yer aldığı halde işletmede mevcut olmayan kasa mevcudu ile net alacak tutarının düzeltilmesi kapsamında beyan edilen ve ödenen vergiler, gelir veya kurumlar vergisinden mahsup edilmeyecek, beyan edilen tutarlar ve ödenen vergiler, Kurumlar vergisi matrahının tespitinde gider olarak kabul edilmeyecektir. Bu kapsamda beyanda bulunan kurumlar vergisi mükelleflerinin bu beyanları nedeniyle 2014 yılı geçici vergilerinde düzeltme gerektiği takdirde, düzeltme işlemleri bu fıkrada öngörülen beyanname verme süresi içinde yapılacak, düzeltme işlemleri nedeniyle herhangi bir ceza veya faiz aranmayacaktır. 5-Kanun Kapsamında Yapılan Diğer Bazı Düzenlemeler 5.1- 6552 sayılı Kanunun 92. maddesi ile, Gelir Vergisi Kanunu’nun 89. maddesinin birinci fıkrasının (10) numaralı bendi ile Kurumlar Vergisi Kanunu’nun 10. maddesinin birinci fıkrasının (e) bendi aşağıdaki şekilde değiştirilmiştir Eski Şekli GVK 89/10: Bakanlar Kurulu’nca yardım kararı alınan doğal afetler dolayısıyla Başbakanlık aracılığıyla makbuz mukabili yapılan ayni veya nakdi bağışların tamamı. Yeni Şekli Başbakanlıkça veya Bakanlar Kurulu’nca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni ve nakdî bağışların tamamı. Eski Şekli KVK 10/1-e: Bakanlar Kurulu’nca yardım kararı alınan doğal afetler dolayısıyla Başbakanlık aracılığıyla makbuz mukabili yapılan ayni veya nakdi bağışların tamamı. Yeni Şekli Başbakanlıkça veya Bakanlar Kurulu’nca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni ve nakdî bağışların tamamı. 5.2-Kanunun 134 no.lı maddesi ile 6102 sayılı Türk Ticaret Kanununa aşağıdaki geçici madde eklenmiştir. “GEÇİCİ MADDE 10 – 14/2/2014 tarihine kadar Türk Ticaret Kanunu hükümlerine göre yapılması gereken sermaye artırımlarını herhangi bir nedenle yapmamış olan şirketler hakkında asgari sermaye şartını bu maddenin yayımı tarihinden itibaren üç ay içinde yapmaları hâlinde fesih işlemi uygulanmaz. Sermaye artırımında bulunmaması nedeniyle ticaret sicili kaydı silinenlerin de bu süre içinde sermaye artırımı için başvurmaları hâlinde kayıtları resen yeniden oluşturulur.” Yapılan bu düzenleme ile, Türk Ticaret Kanunu hükümlerine göre 14.02.2014 tarihine kadar yapılması gereken sermaye artırımlarını (anonim şirketlerde asgari sermaye 50.000 TL, limited şirketlerde asgari sermaye 10.000 TL ) herhangi bir nedenle yapmamış olan şirketler asgari sermeye şartını bu maddenin yayımı tarihinden (11.09.2014) itibaren üç ay içinde yapmaları halinde fesih işlemi uygulanmayacaktır. Sermaye artırımında bulunmaması nedeniyle ticaret sicili kaydı silinenlerin de bu süre içinde sermaye artırımı için başvurmaları hâlinde kayıtları resen yeniden oluşturulacaktır. 5.3-Kanunun 116 no.lı maddesi ile Özel Tüketim Vergisi Kanununda Yapılan Düzenleme Özel Tüketim Vergisi Kanununa ekli (IV) sayılı listede yer alan aşağıda G.T.İ.P. numaraları ile vergi oranları belirtilen mallar listeden çıkarılmıştır. Böylelikle aşağıda yer alan kıymetli taşlara uygulanan ÖTV kaldırılmıştır. G.T.İ.P. NO Mal İsmi 71.01 Tabii inci veya kültür incileri (işlenmiş veya tasnife tabi tutulmuş olsun olmasın) (fakat ipliğe dizilmemiş, mıhlanmamış veya takılmamış); tabii inci veya kültür incileri (taşınmasında kolaylık sağlamak amacıyla geçici olarak ipliğe dizilmiş) 71.02 71.03 Vergi Oranı (%) Elmaslar (işlenmiş olsun olmasın, fakat mıhlanmamış veya takılmamış) (Sanayide kullanılanlar hariç) Kıymetli taşlar (elmaslar hariç) veya yarı kıymetli taşlar (işlenmiş veya tasnife tabi tutulmuş olsun olmasın) (fakat ipliğe dizilmemiş, mıhlanmamış veya takılmamış); kıymetli taşlar (elmaslar hariç) veya yarı kıymetli taşlar (tasnife tabi tutulmamış) (taşınmasında kolaylık sağlamak amacıyla geçici olarak ipliğe dizilmiş) 20 20 20 (Sanayide kullanılmayan sentetik veya terkip yoluyla elde edilen kıymetli veya yarı kıymetli taşlar) Diğerleri 20 71.05 Tabii veya sentetik, kıymetli veya yarı kıymetli taşların toz ve pudraları (Sanayide kullanılanlar hariç) 20 71.16 Tabii inci veya kültür incilerinden, kıymetli ya da yarı kıymetli taşlardan eşya (tabii, sentetik veya terkip yoluyla elde edilmiş) 20 7104.90.00.00.19 Saygılarımızla NÜANS SERBEST MUHASEBE MALİ MÜŞAVİRLİK A.Ş. 6552 Sayılı Kanun **Sirkülerlerimizde yer alan bilgiler genel çerçevede bilgi vermek amacını taşımaktadır. Bilgileri kişisel finansal veya ticari kararlarınızda tek dayanak olarak kullanmamanız ve konusuna hakim profesyonel bir danışmana başvurmanız tavsiye edilir. Sirkülerleri ve içeriğindeki bilgileri kullanımınız sonucunda ortaya çıkabilecek her türlü risk ve sorumluluk tarafınıza ait olup şirketimiz her türlü özel, dolaylı veya arızi zararlardan ve cezai tazminattan dolayı sorumlu tutulamaz.

© Copyright 2026 Paperzz