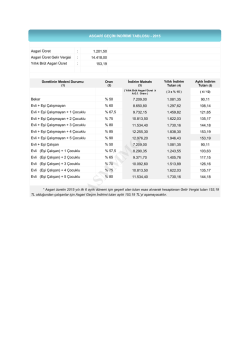

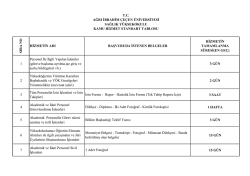

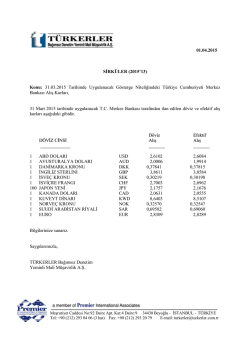

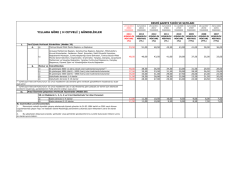

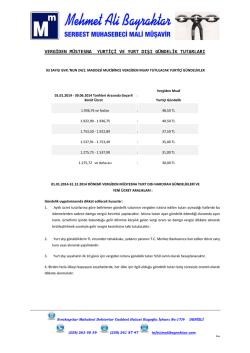

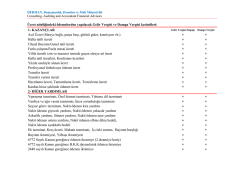

05.01.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/02 KONU: 2015 Yılı Harcırah Tutarları, Kıdem Tazminat Tavanları, Asgari Geçim İndirimi Tutarları: 1-2015 Yılı Harcırah Tutarları: 193 Sayılı GVK’nın 24. Maddesinin ikinci bendine göre Harcırah Kanunu kapsamı dışında kalan müesseseler tarafından idare meclisi başkanı ve üyeleri ile denetçilerine, tasfiye memurlarına ve hizmet erbabına (Harcırah Kanunu'na tabi olsun olmasın her türlü sözleşmeli personel dahil) verilen “gerçek yol giderlerinin tamamı” ile “yemek ve yatmak giderlerine karşılık verilen gündelikler” (Bu gündelikler aynı aylık seviyesindeki devlet memurlarına verilen gündeliklerden fazla ise veya devletçe verilen gündeliklerin en yüksek haddini aşarsa, aradaki fark ücret olarak vergiye tabi tutulur) gelir vergisinden istisna edilmiştir. 138 seri no’lu GVK Genel Tebliğinde yapılan açıklamaya göre ise 2772 sayılı Kanunun 3 üncü maddesi ile değişik Gelir Vergisi Kanununun 24 üncü maddesinin 2 numaralı bendine göre, Harcırah Kanunu kapsamı dışında kalan müesseseler tarafından hizmet erbabına ödenen “fiili yemek ve yatmak giderleri” 1/1/1983 tarihinden itibaren Devlet Memurlarına ödenen gündeliklerle mukayesede dikkate alınmayacaktır. Ancak, yemek ve yatmak giderlerinin tevsik edilmemesi halinde, bu giderlere karşılık olarak verilen gündeliklerin aynı aylık seviyesindeki Devlet memurlarına verilen miktarı veya Devletçe verilen gündeliklerin en yüksek haddini aşan kısmının ücret olarak vergiye tabi tutulması gerekir. Diğer taraftan, anılan personele fiili yemek ve yatmak giderleri dışında gündelik de ödendiği takdirde bu gündeliklerin tamamının ücret olarak vergiye tabi tutulması gerekecektir. Harcırah, gidilen yerde veya yolda öğle (saat 13.00) ve akşam (saat 19.00) yemeği zamanlarından birini geçirenlere 1/3, ikisini geçirenlere 2/3 oranında ve geceyi de geçirenlere tam gündelik olarak verilir. 2015 yılında memur aylıklarının hesaplanmasında kullanılacak katsayılar dikkate alınarak en yüksek devlet memuru (Başbakanlık Müsteşarı) için yurt içi harcırah tutarı aşağıdadır. A-Yurtiçi Harcırah (2015): Brüt aylık tutarı (TL) Tavan Harcırah Gelir Vergisinden İstisna Gündelik Tutarı 51,50 TL B-Yurtdışı Harcırahlar (2015): I. grup Ülkeler/ Para Birimi Tavan Harcırah ABD (ABD Doları) 182 Almanya (Euro) 164 Avustralya (Avustralya Doları) 283 Avusturya (Euro) 166 Belçika (Euro) 161 Danimarka (Danimarka Kronu) 1.238 Finlandiya (Euro) 148 Fransa (Euro) 160 Hollanda (Euro) 156 İngiltere (Sterlin) 115 İrlanda (Euro) 155 İspanya (Euro) İsveç (İsveç Kronu) 158 1.359 İsviçre (İsviçre Frangı) 283 İtalya (Euro) 152 Japonya (Japon Yeni) 31.405 Kanada (Kanada Doları) 244 Kuveyt (Kuveyt Dinarı) 50 Lüksemburg (Euro) 161 Norveç (Norveç Kronu) 1.193 Portekiz (Euro) 155 Suudi Arabistan(Suudi Arabistan Riyali) 617 Yunanistan (Euro) 158 Kosova (Euro) 123 Diğer AB Ülkeleri (Euro) 127 Diğer Ülkeler (ABD Doları) 157 2-2015 Yılı Asgari Geçim İndirimi: 193 sayılı Gelir Vergisi Kanunu’nun 32. maddesi uyarınca Asgari Geçim İndirimi; ücretin elde edildiği takvim yılı başında geçerli olan ve sanayi kesiminde çalışan 16 yaşından büyük işçiler için uygulanan asgari ücretin yıllık brüt tutarının; - Mükellefin kendisi için % 50’si, - Çalışmayan ve herhangi bir geliri olmayan eşi için % 10’u, - Çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için % 7,5 - Diğer çocuklar için % 5’idir. Asgari geçim indirimi, yukarıdaki şekilde belirlenen tutar ile Gelir Vergisi Kanunu’nun 103. maddesindeki gelir vergisi tarifesinin birinci gelir dilimine uygulanan oranın (% 15) çarpılmasıyla bulunan tutarın, hesaplanan vergiden mahsup edilmesi suretiyle uygulanır. Mahsup edilecek kısmın fazla olması halinde iade yapılmaz. İndirimin uygulamasında “çocuk” tabiri, mükellefle birlikte oturan veya mükellef tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dâhil) 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocukları, “eş” tabiri ise, aralarında yasal evlilik bağı bulunan kişileri ifade etmektedir. Ücret geliri elde eden eşler dışındaki eşler, uygulama sırasında çalışmayan ve geliri bulunmayan eş olarak kabul edilmektedir. İndirim tutarının tespitinde mükellefin, “gelirin elde edildiği tarihteki” medeni hali ve aile durumu esas alınır. İndirim, yukarıdaki oranlara göre hesaplanan tutarları aşmamak kaydıyla, ücret geliri elde eden aile fertlerinden her biri için ayrı ayrı, çocuklar için eşlerden yalnızca birisinin gelirine uygulanmalıdır. Boşananlar için ise indirim tutarının hesabında, nafakasını sağladıkları çocuk sayısı dikkate alınmalıdır. 2015 yılında uygulanacak olan asgari ücret tutarları, Asgari Ücret Tespit Komisyonunun 30 Aralık 2014 tarihli toplantısında 2015 yılının ilk 6 aylık dönemi için brüt 1.201,50 TL olarak tespit edildiğini ifade edilmiştir. Bilindiği üzere geçen yıldan itibaren 16 yaşından büyük ve küçük işçiler için ayrı asgari ücret belirlenmesi uygulamasına da son verilmişti. Buna göre bekar bir ücretlinin, 2015 yılında yararlanabileceği aylık asgari geçim indirimi tutarı aşağıdaki şekilde hesaplanmaktadır: 2015 Ocak Ayı Brüt Asgari Ücretin Yıllık Tutarı (1.201,50 x 12) 14.418,00 TL Asgari Geçim İndirimi Oranı (Çalışanın kendisi) % 50 Asgari Geçim İndirimi Matrahı (14.418 x % 50) 7.209,00 TL Yıllık asgari geçim indirimi tutarı (7.209 x % 15) 1.081,35 TL Aylık asgari geçim indirimi tutarı (1.081,35 / 12) 90,11 TL Yukarıda örnek olarak yapılmış çalışma baz alınarak 2015 yılında uygulanacak Asgari Geçim İndirimi tutarları vergi mükellefinin medeni durumu ve çocuk sayısına göre aşağıdaki gibi hesaplanmıştır: ÇALIŞANIN DURUMU AGİ/AYLIK Bekâr 90,11 Evli, Eşin Geliri Olan 90,11 Evli, Eşin Geliri Olan, Bir Çocuk 103,63 Evli, Eşin Geliri Olan, İki Çocuk 117,15 Evli, Eşin Geliri Olan, Üç Çocuk 126,16 Evli, Eşin Geliri Olan, Dört Çocuk 135,17 Evli, Eşin Geliri Olmayan 108,14 Evli, Eşin Geliri Olmayan, Bir Çocuk 121,65 Evli, Eşin Geliri Olmayan, İki Çocuk 135,17 Evli, Eşin Geliri Olmayan, Üç Çocuk 144,18 Evli, Eşin Geliri Olmayan, Dört Çocuk 153,00 3-2015 Yılı Kıdem Tazminat Tavanları: Maliye Bakanlığı tarafından yayımlanan 27998389-010-06-02-[913] sayılı Genelgeye göre 1/1/2015-30/6/2015 döneminde geçerli olmak üzere; a) 657 sayılı Devlet Memurları Kanununun 154 üncü maddesi uyarınca aylık gösterge tablosunda yer alan rakamlar ile ek gösterge rakamlarının aylık tutarlara çevrilmesinde uygulanacak aylık katsayısı (0,079308), memuriyet taban aylığı göstergesine uygulanacak taban aylık katsayısı (1,24144), iş güçlüğü, iş riski, temininde güçlük ve mali sorumluluk zamlarının aylık tutarlara çevrilmesinde uygulanacak yan ödeme katsayısı ise (0,025149) olarak belirlenmiştir. 5- 1/1/2015 tarihinden itibaren işçilere ödenecek kıdem tazminatının yıllık tavan tutarı 3.541,37 TL'dir. Buna göre 2015 yılının ilk altı aylık döneminde ödenebilecek azami kıdem tazminat tutarı yıllık 3.541,37 TL olarak dikkate alınacaktır. Saygılarımızla Bilgilerinize Arz Ederiz. ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş.

© Copyright 2026 Paperzz