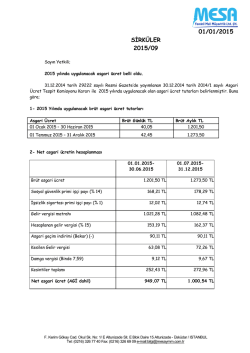

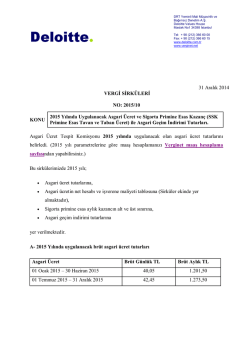

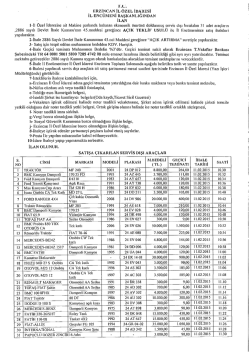

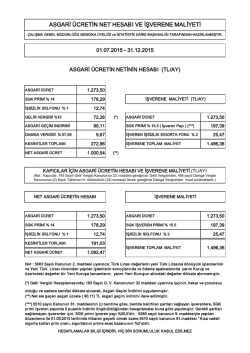

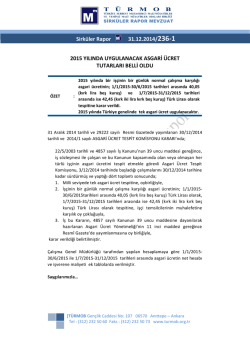

A - 2014 Yılında uygulanacak brüt asgari ücret tutarları Asgari Ücret 01 Ocak 2014 – 30 Haziran 2014 Brüt Günlük TL 35,70 Brüt Aylık TL 1.071,00 37,80 1.134,00 01 Temmu z 2014 – 31 Aralık 2014 01.01.2014 – 30.06.2014 döneminde uygulanacak brüt asgari ücret tutarları Damga Vergisi Kümülatif Vergi Matrahı Aylık Gelir Vergisi 136,55 8,13 910,35 10,71 136,55 8,13 149,94 10,71 136,56 1071,00 149,94 10,71 1071,00 149,94 1071,00 149,94 Asgari Geçim İndirimi Toplam Ele Geçen 765,67 80,33 846,00 219,55 21,42 1311,98 1820,70 765,67 80,33 846,00 219,55 21,42 1311,98 8,13 2731,05 765,66 80,33 846,00 219,55 21,42 1311,98 136,55 8,13 3641,40 765,67 80,33 846,00 219,55 21,42 1311,98 10,71 136,55 8,13 4551,75 765,67 80,33 846,00 219,55 21,42 1311,98 10,71 136,56 8,13 5462,10 765,67 80,33 846,00 219,55 21,42 1311,98 SSK İşçi İşsizlik İşçi 1071,00 149,94 10,71 1071,00 149,94 1071,00 Brüt Net SSK İşveren İşsizlik İşveren Toplam Maliyet(*) *5510 sayılı Kanunun 81. madde sinin (ı) bendine göre , bentde be lirtilen şartları sağlayan işve renle re , SGK prim i işve ren payı nda 5 puanlık indirim öngörülmek tedir. Ge rek li şartları sağlamayan işve renle r için ise SGK primi işve ren payı %20,5'dir. Bu hesapla mada SGK primi işveren payı %20,5 olarak dikkate alınm ıştır. Brüt SSK İşçi İşsizlik İşçi Aylık Gelir Vergisi Damga Vergisi Kümülatif Vergi Matrahı Net Asgari Geçim İndirimi Toplam Ele Geçen SSK İşveren İşsizlik İşveren Toplam Maliyet (**) 1071,00 149,94 10,71 136,55 8,13 910,35 765,67 80,33 846,00 166,01 21,42 1258,43 1071,00 149,94 10,71 136,55 8,13 1820,70 765,67 80,33 846,00 166,01 21,42 1258,43 1071,00 149,94 10,71 136,55 8,13 2731,05 765,67 80,33 846,00 166,01 21,42 1258,43 1071,00 149,94 10,71 136,55 8,13 3641,40 765,67 80,33 846,00 166,01 21,42 1258,43 1071,00 149,94 10,71 136,55 8,13 4551,75 765,67 80,33 846,00 166,01 21,42 1258,43 1071,00 149,94 10,71 136,55 8,13 5462,10 765,67 80,33 846,00 166,01 21,42 1258,43 ** 5510 sayılı Kanunun 81. madde sinin (ı) bendine göre , be ntde be lirtile n şartları sağlayan işve renle re , SGK primi işve re n pa yında 5 puanlık indir im öngörüldüğünden hesaplamalar buna göre yapılmıştır. 01.07.2014 – 31.12.2014 döneminde uygulanacak brüt asgari ücret Brüt SSK İşçi İşsizlik İşçi Aylık Gelir Vergisi Damga Vergisi Kümülatif Vergi Matrahı Net Asgari Geçim İndirimi Toplam Ele Geçen SSK İşveren İşsizlik İşveren Toplam Maliyet(*) 1134,00 158,76 11,34 144,58 8,61 6426,00 810,70 80,33 891,03 232,47 22,68 1389,15 1134,00 158,76 11,34 144,58 8,61 7389,90 810,70 80,33 891,03 232,47 22,68 1389,15 1134,00 158,76 11,34 144,59 8,61 8353,80 810,70 80,33 891,03 232,47 22,68 1389,15 1134,00 158,76 11,34 144,58 8,61 9317,70 810,70 80,33 891,03 232,47 22,68 1389,15 1134,00 158,76 11,34 144,59 8,61 10281,60 810,70 80,33 891,03 232,47 22,68 1389,15 1134,00 158,76 11,34 156,86 8,61 11245,50 798,43 80,33 878,76 232,47 22,68 1389,15 tutarları *5510 sayılı Kanunun 81. madde sinin (ı) be ndine göre , bentde be lirtile n şartları sağlayan işve renle re , SGK prim i işve re n payı nda 5 puanlık indirim öngörülmekte dir. Ge rekli şartları sağlamayan işve renle r için ise SGK prim i işve ren payı %20,5'dir. Bu he sapla mada SGK primi işveren payı %20,5 olarak dikkate alınmıştır. Brüt SSK İşçi İşsizlik İşçi Aylık Gelir Vergisi Damga Vergisi Kümülatif Vergi Matrahı Net Asgari Geçim İndirimi Toplam Ele Geçen SSK İşveren İşsizlik İşveren Toplam Maliyet** 1134,00 158,76 11,34 144,58 8,61 6426,00 810,70 80,33 891,03 175,77 22,68 1332,45 1134,00 158,76 11,34 144,58 8,61 7389,90 810,70 80,33 891,03 175,77 22,68 1332,45 1134,00 158,76 11,34 144,59 8,61 8353,80 810,70 80,33 891,03 175,77 22,68 1332,45 1134,00 158,76 11,34 144,58 8,61 9317,70 810,70 80,33 891,03 175,77 22,68 1332,45 1134,00 158,76 11,34 144,59 8,61 10281,60 810,70 80,33 891,03 175,77 22,68 1332,45 1134,00 158,76 11,34 156,86 8,61 11245,50 798,43 80,33 878,76 175,77 22,68 1332,45 ** 5510 sayılı Kanunun 81. madde sinin (ı) bendine göre , be ntde be lirtile n şartları sağlayan işve renle re , SGK primi işve re n pa yında 5 puanlık indir im öngörüldüğünde n hesaplamalar buna göre yapılmıştır. B- Sigorta Primine Esas A ylık Kazancın A lt ve Üst Sınırı (SSK Primine Esas Tavan ve Taban Ücret) 5510 Sayılı Sosyal Sigortalar ve Gene l Sağlık Sigortası Kanunu’nun 82. maddesine göre , bu kanun ge reğince alınacak prim le rin hesabına esas tutulan günlük kazancın alt sınırı, asgari ücre tin otuzda biri, üst sınırı ise bu tutarın 6,5 katıdır. Buna göre 2014 yılınınbirinci ve ikinci yarısı için aylık tavan ve taban tutarları aşağıdak i gibi olmak tadır. Uygul anacak Dönemi 01.01.2014 – 30.06.2014 01.07.2014 – 31.12.2014 SSK Taban Ücreti TL (Aylık kazancın alt sınırı) 1.071,00 1.134,00 SSK Tavan Ücreti TL kazancın üst sınırı) 6.961,50 7.371,00 (Aylık D- 2014 Yılı Başından İtibaren Uygulanacak "A sgari Geçim İndirimi" İle İlgili Olarak İndirim Konusu Yapılacak Tutarın Hesabında Baz A lınacak Tutar Ay Asgari Ücret Asgari Ücretin Yıllık Tutarı 12 X 1.071 = 12.852,00 .- TL. olmaktadır. Asgari ge çim indirimi tutarları hesaplanması için ücre tlile rin mede ni durumuna göre te spit edilen oranlar yukarıdaki meblağa uygulanır. Bulunan tutarın %15 ve rgisi hesaplanarak çıkan ve rginin 1/12’ si he r ay ücre tlinin öde ne cek ve rgisinden mahsup edilir. (Mahsup e dilecek tutar he saplanan ve rgiden fazla ise fazlası dikkate alınmaz.) Bu hesaplamalar için mutlaka ücre tlile rden “AİLE DURUMU BİLDİRİMİNİN” imzalı olarak alınması ge rekmektedir. Yukarıdaki tutara göre ücre tlile rin hak kazanacağı aylık indirim tutarları aşağıdak i tabloda be lirlenm iştir. Çalışanın Medeni Durumu Bekar Ev li, eşi çalış mıyor Ev li, eşi çalış mıyor, 1 çocuklu Ev li, eşi çalış mıyor, 2 çocuklu Ev li, eşi çalış mıyor, 3 çocuklu Ev li, eşi çalış mıyor, 4 çocuklu Ev li, eşi çalışıyor Ev li, eşi çalışıyor, 1 çocuklu Ev li, eşi çalışıyor, 2 çocuklu Ev li, eşi çalışıyor, 3 çocuklu Ev li, eşi çalışıyor, 4 çocuklu Boşanmış Boşanmış, 1 çocuklu Boşanmış, 2 çocuklu Boşanmış, 3 çocuklu İndirim Oranı (% ) 50 60 67,5 75 80 85 50 57,5 65 70 75 50 57,5 65 70 2014 yılı aylık indiri m tutarı (TL) 80,33 96,39 108,44 120,49 128,52 136,55 80,32 92,37 104,42 112,46 120,49 80,32 92,37 104,42 112,46 Not: Bu he saplamalarda Ge lir Ve rgisi Kanunun 103. maddesinin ilk dilim indeki %15 ve rgi oranı esas alınmıştır. Söz konusu Bakanlar Kurulu Kararına aşağıdak i bağlantı yoluyla ulaşabilirsiniz. 2014 İlk A ltı A yı A sgari Ücretin Net Hesabı ve İşverene Maliyeti (Birinci Dönem) 2014 İkinci A ltı A yı A sgari Ücretin Net Hesabı ve İşverene Maliyeti (İkinci Dönem) Saygılarımızla, Deloitte Türk iye Sirküle rle rimizde ye r alan bilgile r belli bir konunun ve ya konuların çok ge niş kapsamlı bir şekilde e le alınmasından ziyade gene l çe rçe vede bilgi ve rmek ve yorum yapmak amacını taşımaktadır. Bu sirküle rle r ile amacım ız muhasebe , ve rgi, yatırım , danışmanlık alanlarında ve ya diğe r türlü profesyonel bağlamda tavsiye ve ya hizmet sunmak değildir. Bilgile ri k işise l finansal ve ya ticari kararlarınızda yegane dayanak olarak kullanmak tan ziyade , konusuna hakim profesyonel bir danışmana başvurmanız tavsiye edilir. Bu sirküle rle r ve içe riğinde k i bilgile r, olduk ları şek liyle sunulmak tadır; "DRT Yeminli Mali Müşavirlik ve Bağımsız Dene tim A.Ş." ve İngilte re me vzuatına gore kurulmuş olan “De loitte Touche Tohmatsu Limited” ve onun üye firmaları ve bunların iştirak le ri ve filyalle ri (bundan böyle ayrı ayrı ve ya b irlik te "De loitte"), bunlarla ilgili sarih ve ya zımni bir beyan ve garantide bulunmamaktadır. "De loitte", söz konusu sirküle rle rin ve içe riğindek i bilgile rin hata içe rmediğine ve ya belirli pe rformans ve kalite k rite rle rini karşıladığına dair bir güvence ve rmemektedir. Sir küle rle ri ve içe riğindek i bilgile ri k ullanım ınız sonucunda ortaya çıkabile cek he r türlü risk tarafınıza aittir ve bu kullanımdan kaynaklanan he r türlü zarara dair risk ve sorumluluk tamamen tarafınızca üstlenilmekte dir. "De loitte ", söz konusu kullanımdan dolayı, (ihmalkarlık kaynak lı olanlar da dahil olmak üze re ) sözleşmese l bir dava, kanun ve ya haksız fiilden doğan he r türlü öze l, dolaylı ve ya arızi zararlardan ve cezai tazm inattan dolayı sorumlu tutulamaz.

© Copyright 2026 Paperzz