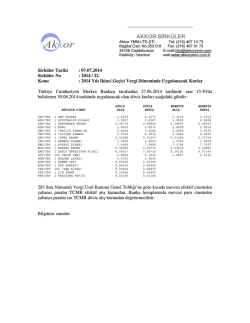

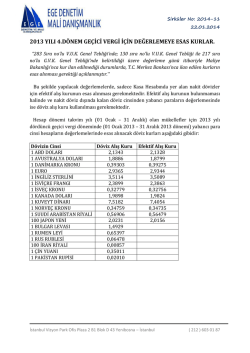

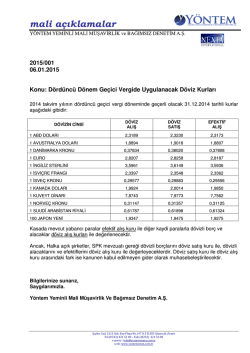

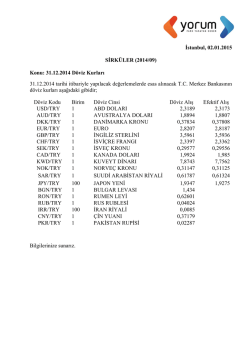

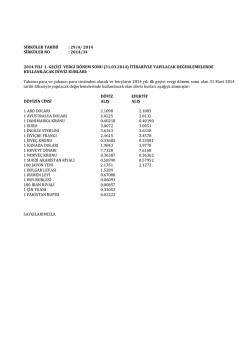

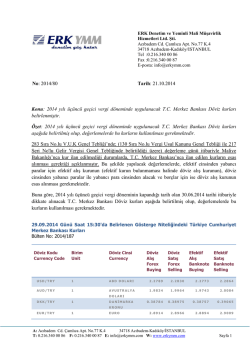

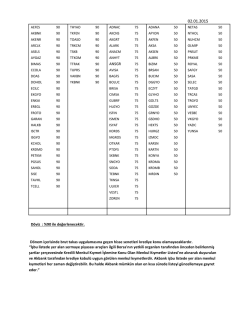

deneTİM mali müşavirlik hizmetleri SİRKÜLER Sayı: 2015/002 06.01.2015 Konu: 31.12.2014 TARİHİ İTİBARİYLE YAPILACAK DEĞERLEMELERDE KULLANILACAK KURLAR Türkiye Cumhuriyet Merkez Bankası tarafından internet sayfasında (www.tcmb.gov.tr) 30.12.2014 – Salı günü saat 15:30’da tespit edilen ve 31.12.2014 tarihli değerleme günü için geçerli olan, gösterge niteliğindeki döviz kurlarına göre, hesap dönemi takvim yılı (01 Ocak – 31 Aralık) olan mükellefler için, 2014 yılı dördüncü geçici vergi döneminde (01 Ocak 2014 – 31 Aralık 2014 dönemi) ve dolayısıyla 2014 hesap dönemi dönem sonu işlemlerinde yabancı para cinsi hesapların değerlemelerinde esas alınacak döviz kurları aşağıdaki gibidir: Dövizin Cinsi 1 ABD Doları 1 Avustralya Doları 1 Danimarka Kronu 1 EURO 1 İngiliz Sterlini 1 İsviçre Frangı 1 İsveç Kronu 1 Kanada Doları 1 Kuveyt Dinarı 1 Norveç Kronu 1 Suudi Arabistan Riyali 100 Japon Yeni 1 Bulgar Levası 1 Rumen Leyi 1 Rus Rublesi 100 İran Riyali 1 Çin Yuanı 1 Pakistan Rupisi Döviz Alış 2.3189 1.8894 0.37834 2.8207 3.5961 2.3397 0.29577 1.9924 7.8743 0.31147 0.61787 1.9347 1.4340 0.62601 0.04024 0.00850 0.37179 0.02287 Efektif Alış 2.3173 1.8807 0.37808 2.8187 3.5936 2.3362 0.29556 1.9850 7.7562 0.31125 0.61324 1.9275 283 Sıra No.lı VUK Genel Tebliği’nde; 130 sıra no.lı VUK Genel Tebliği ile 217 sıra no.lı GVK Genel Tebliği’nde belirtildiği üzere değerleme günü itibariyle Maliye Bakanlığı’nca kur ilan edilmediği durumlarda, T.C. Merkez Bankası’nca ilan edilen kurların esas alınması gerektiği açıklanmıştır. Bu şekilde yapılacak değerlemelerde, efektif cinsinden yabancı paralar için efektif alış kurunun (efektif kurun bulunmaması halinde döviz alış kurunun), döviz cinsinden yabancı paralar için ise döviz alış kurunun esas alınması gerekmektedir (Banka hesabında yer alan yabancı paralar döviz alış kuru ile değerlenecektir. Efektif alış kuru sadece Kasa Hesabında yer alan nakit dövizler için söz konusudur). Saygılarımızla deneTİM mali müşavirlik

© Copyright 2026 Paperzz