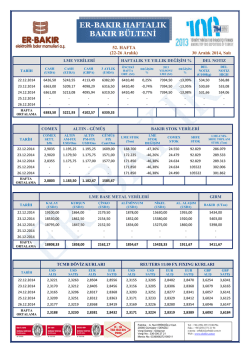

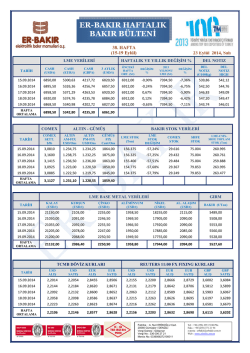

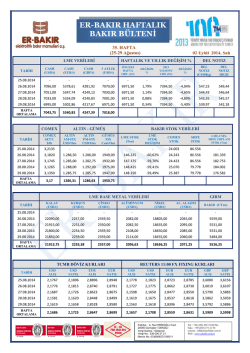

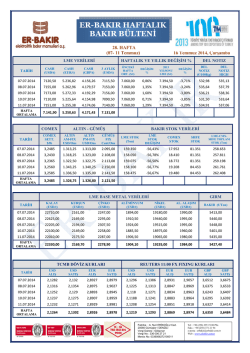

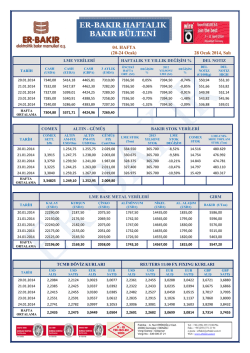

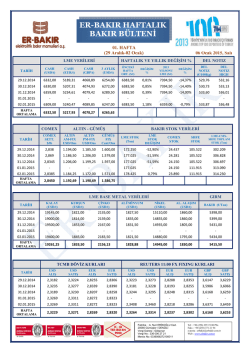

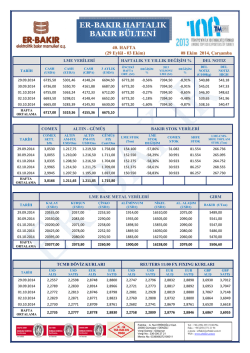

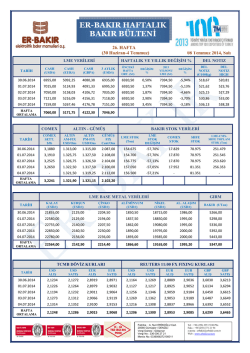

ER-BAKIR HAFTALIK BAKIR BÜLTENİ 06. HAFTA (02 -06 Şubat) 10 Şubat 2015, Salı LME VERİLERİ HAFTALIK VE YILLIK DEĞİŞİM % DEL NOTIZ DEĞİŞİM % DEL NOTIZ HIGH TARİH CASH (USD/t) CASH (EUR/t) CASH (GBP/t) 3 AYLIK (USD/t) 02.02.2015 5535,50 4891,75 3685,42 5506,00 5485,60 0,91% 6359,00 -12,95% 499,81 502,62 03.02.2015 5695,00 5018,51 3778,28 5670,00 5485,60 3,82% 6359,00 -10,44% 513,34 516,15 04.02.2015 5708,00 4980,80 3745,90 5686,00 5485,60 4,05% 6359,00 -10,24% 509,22 512,00 05.02.2015 5595,00 4902,73 3670,54 5587,00 5485,60 1,99% 6359,00 -12,01% 500,77 503,57 06.02.2015 5692,00 4967,27 3715,40 5666,00 5485,60 3,76% 6359,00 -10,49% 508,44 511,23 HAFTA ORTALAMA 5645,10 4952,21 3719,11 5623,00 COMEX DEĞİŞİM % 2013 YILSONU LME ($/t) DEL NOTIZ (€/100Kg) ÖNCEKİ HAFTA ORT. ($/t) ALTIN - GÜMÜŞ BAKIR STOK VERİLERİ TARİH COMEX SETT. $/lb ALTIN AM-FIX USD/Ons ALTIN PM-FIX USD/Ons GÜMÜŞ FIX Cent/Ons LME STOK (Ton) LME STOK DEĞİŞİM COMEX STOK SHFE STOK LME-CMXSHFE TOPLAM STOK (Ton) 02.02.2015 2,5110 1274,25 1272,50 1722,00 250025 41,24% 19313 137042 406380 03.02.2015 2,6000 1281,00 1264,25 1759,00 250250 41,36% 19185 137042 406477 04.02.2015 2,6120 1269,25 1268,50 1739,00 252100 42,41% 18866 137042 408008 05.02.2015 2,6120 1263,75 1259,25 1700,00 284600 60,77% 18315 139396 442311 06.02.2015 2,6030 1264,00 1241,00 1722,00 284450 60,68% 17880 139396 441726 HAFTA ORTALAMA 2,5876 1270,45 1261,10 1728,40 LME BASE METAL VERİLERİ GIRM TARİH KALAY (USD/t) KURŞUN (USD/t) ÇİNKO (USD/t) ALÜMİNYUM (USD/t) NİKEL (USD/t) AL. ALAŞIM (USD/t) BAKIR (€/Ton) 02.02.2015 18975,00 1839,00 2123,00 1852,00 15050,00 1840,00 5101,00 03.02.2015 18950,00 1848,00 2146,50 1870,00 15375,00 1840,00 5212,00 04.02.2015 18950,00 1841,00 2139,00 1862,50 14930,00 1835,00 5191,00 05.02.2015 18900,00 1847,00 2107,50 1849,00 14835,00 1835,00 5109,00 06.02.2015 18875,00 1850,00 2150,00 1871,50 14965,00 1825,00 5177,00 HAFTA ORTALAMA 18930,00 1845,00 2133,20 1861,00 15031,00 1835,00 5158,00 TCMB DÖVİZ KURLARI REUTERS 11:00 FX FIXING KURLARI TARİH USD ALIŞ USD SATIŞ EUR ALIŞ EUR SATIŞ USD ALIŞ USD SATIŞ EUR ALIŞ EUR SATIŞ GBP ALIŞ GBP SATIŞ 02.02.2015 2,4176 2,4219 2,7397 2,7446 2,4259 2,4307 2,7449 2,7511 3,6493 3,6567 03.02.2015 2,4236 2,4280 2,7455 2,7504 2,4111 2,4161 2,7318 2,7382 3,6159 3,6249 04.02.2015 2,4150 2,4194 2,7381 2,7431 2,4048 2,4107 2,7571 2,7643 3,6454 3,6553 05.02.2015 2,4098 2,4141 2,7609 2,7659 2,4490 2,4552 2,7870 2,7943 3,7237 3,7341 06.02.2015 2,4441 2,4485 2,7868 2,7918 2,4300 2,4360 2,7816 2,7890 3,7215 3,7320 HAFTA ORTALAMA 2,4220 2,4264 2,7542 2,7592 2,4242 2,4297 2,7605 2,7674 3,6712 3,6806 Fabrika : A. Nuri ERİKOĞLU Cad. 20085 Gümüşler / DENİZLİ Vergi Dairesi : Gökpınar Vergi No : 336 006 27 21 Mersis No: 0336006272100011 Tel : +90 (258) 295 19 00 Pbx Faks : +90 (258) 371 21 94 e-posta : [email protected] Web : www.erbakir.com.tr DEĞERLENDİRME – BEKLENTİLER Piyasalar geçtiğimiz haftaya Çin’de Eylül 2012’den bu yana ilk kez, büyüme ve daralmayı ayıran 50 seviyesinin altında açıklanan resmi imalat PMI verisi ile başladı. Veri sonrasında Çin Merkez Bankası zorunlu karşılık oranlarını 50 baz puan indirse de, LME bakır fiyatına çok etkisi olmadı. Çin’de arka arkaya açıklanan zayıf veriler ve düşük petrol fiyatları deflasyon endişelerini arttırırken bakıra olan talep görünümünü de kararttı. LME bakır geride bıraktığımız hafta, daha çok petrol fiyatındaki değişimin etkisiyle yön buldu. ABD üretiminin %10’unu oluşturan rafinerilerde başlayan grev, petrol fiyatlarının son bir ayın en yüksek seviyesine ulaşmasına neden oldu. 4 seansta yaklaşık %19 yükselen ham petrol, Salı günü 54 $ seviyesine çıktı. Petroldeki hızlı yükselişin etkisi ile LME bakır da Salı günü 5755$/t’a yükselerek haftanın zirvesini görmüş oldu. Ancak petrol fiyatındaki dalgalanmadan etkilenen bakır, Yunanistan’a dair endişelerin de etkisiyle hafta ortasında kazançlarının bir kısmını geri verdi. Cuma günü ABD’de açıklanan tarım dışı istihdam verisi, Fed’in faiz oranları yıl ortasında yükselteceği beklentisini arttırdı. ABD’de 3 büyük endeks faiz oranlarının artacağı endişesiyle Cuma gününü düşüşle tamamlamalarına rağmen, enerji hisselerindeki kazanımlar öncülüğünde haftalık bazda yükseldi. Fed’in faiz artırımına yaklaştığı beklentisi doları destekledi. Güçlenen doların baskıladığı LME bakır, Cuma gününü %0,75 kayıpla kapatsa da haftayı %3,3 primle 5675$/t seviyesinden kapattı. Geçtiğimiz hafta başında, Yunanistan'ın yeni hükümeti, uluslararası kreditörlerle anlaşmazlığı sona erdirme yönünde adım atacağının işaretini verdi. Yunanistan'ın borçları konusunda yapılacak anlaşmaya dair beklentiler piyasalarda olumlu hava estirdi. Ancak ECB’nin beklenmedik bir şekilde fonlama karşılığında Yunan tahvillerini kabul etme uygulamasını iptal etmesi, riskli varlıklardan çıkışa neden oldu. Bu karar Yunanistan Merkez Bankası'nın gelecek haftalarda bankalara on milyarlarca euro ek acil likidite sağlamak zorunda kalacağı anlamına geliyor.. LME bakır yeni haftaya ise Çin’de açıklanan zayıf ticaret verisi ile başladı. Çin'de Ocak'ta ihracat %3,3, ithalat % 19,9 düştü. Veri, ülkenin ekonomik büyümesinin beklentilerin altında kalacağı endişesi ve metallere olan talebin daha da kırılgan hale geleceği endişesini yarattı. Ancak dolardaki gerilemeden ve petrolün nispeten güçlü seyrinden bulduğu destekle bakır dün dar bantta işlem gördü. Bu sabah ise Çin’de enflasyonun 5 yılın en düşük seviyesinde açıklanmasının ardından Çin talebine dair artan endişelerin baskısıyla LME bakır 5560 $/t seviyesine kadar geriledi. Yunanistan'ın borç görüşmelerine dair endişeler de piyasayı olumsuz etkileyen bir diğer neden oldu. Atina'nın uluslararası yardım programını reddetmesinin ardından Yunanistan ile ilgili gelişmeler yeniden piyasaların odak noktasında. Piyasada 11 Şubat’ta, Yunanistan ile ilgili izlenecek politikaları görüşmek üzere toplanacak Euro Bölgesi maliye bakanları toplantısı bekleniyor. Makro veri tarafında ise Euro Bölgesi’nde açıklanacak sanayi üretimi ve GSYİH verileri ile ABD’de açıklanacak perakende satışlar verisi izlenecek. 2014 yılı sonundan bu yana 112.175 m/ton yükselen LME bakır stokları 289.200m/t’a ulaştı. Yükselen stokların etkisiyle cash-3 aylık fiyat arasındaki backwardation seviyesi 15$/t’un altına geriledi. Fabrika : A. Nuri ERİKOĞLU Cad. 20085 Gümüşler / DENİZLİ Vergi Dairesi : Gökpınar Vergi No : 336 006 27 21 Mersis No: 0336006272100011 Tel : +90 (258) 295 19 00 Pbx Faks : +90 (258) 371 21 94 e-posta : [email protected] Web : www.erbakir.com.tr HABERLER BNP Paribas 2015 yılı için ortalama bakır fiyatı tahminini 6175$/t olarak açıkladı (Q1:6000$/t, ( Q2:6250$/t, Q3:6100$/t, Q4:6150$/t). :6150$/t). Bankanın 2016 yılı için ise tahmini 6850$/t. Çin’in Ocak ayı bakır ithalatı,, bir önceki aya göre %2,4 gerileyerek 410.000 m/ton oldu. CRU, maden projelerindeki küçülmeler ve ertelemeler nedeniyle 2018 yılında bakırda arz açığı görülebileceğini açıkladı. Şili’nin bakır ihracatı, 2014’te bir önceki yıla göre %1 artarak 5,59 59 milyon m/tona yükseldi. Zambiya’nın 2014 yılı bakır üretimi 708.258 m/ton ile son 3 yılın en düşük düşük seviyesinde açıklandı. Yeni gelecek vergi uygulamalarının arzı daha da düşüreceğii tahmin ediliyor. Grupa Mexico’ya bağlı ğlı maden şirketi şirketi Southern Copper, 2014’de bakır madeni üretiminin %9,7 artarak 676.599 m/tona çıktığını, gelirinin ise %17,6 gerilediğini geriledi açıkladı. Australia New Zealand Bank, 2015 yılı için ortalama bakır fiyat fiyat beklentisini, Çin ekonomik büyümesindeki yavaşlamanın amanın devam edeceği edece tahminiyle %19 düşürerek şürerek 5850$/tona çekti. Çinli bakır fabrikaları, fiyatların düşüklüğü dü ü nedeniyle kar marjının daralmasıyla hurda hammadde alımını yavaşlattı. lattı. Bu durumun ülkenin bakır bakır üretiminde azalmaya neden olması bekleniyor. bekleniyor ANZ, 2015 yılı için ortalama bakır fiyatı tahminini 7263$/t’dan 5850$/t’a indirdi. Fabrika : A. Nuri ERİKOĞLU Cad. 20085 Gümüşler / DENİZLİ Vergi Dairesi : Gökpınar Vergi No : 336 006 27 21 Mersis No: 0336006272100011 Tel : +90 (258) 295 19 00 Pbx Faks : +90 (258) 371 21 94 e-posta : [email protected] Web : www.erbakir.com.tr HAZIRLAYAN: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz. Fabrika : A. Nuri ERİKOĞLU Cad. 20085 Gümüşler / DENİZLİ Vergi Dairesi : Gökpınar Vergi No : 336 006 27 21 Mersis No: 0336006272100011 Tel : +90 (258) 295 19 00 Pbx Faks : +90 (258) 371 21 94 e-posta : [email protected] Web : www.erbakir.com.tr

© Copyright 2026 Paperzz