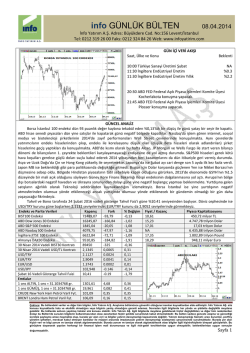

20.06.2014 20.06.2014 ABENOMICS BAŞARILI MI? Açıklanan Japonya Merkez Bankası (BOJ) Toplantı Tutanaklarına göre; BOJ %0,10 olan politika faizini değiştirmezken para tabanında ki 60-70 trilyon JPY olan yıllık para tabanı büyüme miktarını da sabit tuttu. Yapılan açıklamada %2’lik enflasyon hedefi tekrar öne çıkarıldı. BOJ Başkanı Kuroda yaptığı konuşmada enflasyon hedefinde hala yarı yolda olunduğunu belirtirken, %2’lik enflasyon sürdürülebilir hale gelene kadar genişlemeci politikanın devam ettirileceğini belirtti. Japonya Merkez Bankası, ek bir gevşeme politikası uygulamadan sıkı istihdam piyasalarıyla ve reel fiyat artışları ile %2’lik enflasyon hedefine ulaşmayı planladığını açıklarken piyasada oluşan algı ise ek parasal genişlemeye gidilmeden enflasyon hedefinin tutturulamayacağı yönünde (İşsizlik Oranı: %3,6). Japonya Başbakanı Shinzo Abe’nin Japon ekonomisinde reflasyon (fiyatların artışı) ile canlanmayı sağlama çabaları hane halkı ve firmalar tarafından kabul görmüş gözükmüyor. Japon firmalarının 2014 ilk çeyreğindeki nakit ve teminat stokları %4,1 artarak 232 triyon JPY’e ulaşması ve hane halkının nakit ve mevduat stoklarının %2,1 artması, Abenomics’in Japon firmalarının nakit bağımlılığını azaltma da başarısız olduğunun göstergesi. Japon firmalarının büyüme amaçlı yatırımlarını denizaşırı ülkelere yönlendirmeleri yerli projelere yatırımları azaltırken birinci çeyrekte ülke dışına çıkan yatırımlar 1,25 triyon Yen’e ulaştı. Diğer taraftan ülkeye giren doğrudan yabancı yatırımların %21 artması yerel ekonomide dengeyi sağlamış gibi gözükse de Başbakan Abe’nin büyüme potansiyelini arttırma sözünü yapısal reformlarla gerçekleştirmesi gerekmekte. GRAFİK 1: JAPONYA TOPLAM TASARRUF Kaynak: Bloomberg Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti SPK tarafından yayımlanan tebliğ çerçevesinde, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak bir sözleşme çerçevesinde sunulur. Burada ulaşılan sonuçlar, tercih edilen hesaplama yöntemi ve veya yorum tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi sağlıklı sonuçlar doğurmayabilir. Ayrıca burada yer alan bilgiler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. 20.06.2014 20.06.2014 GRAFİK 2: ÜLKE DIŞINA ÇIKAN YATIRIMLAR (% GSYH) Kaynak: Bloomberg Geçen sene bu zamanlarda büyüme stratejisi için ilk adımı atmasına rağmen denemeleri başarısız olan Shinzo Abe’nin yakın zamanda daha kesin bir adım atması beklenmekte; kurumlar vergisinde indirim ve $1.3 trilyon’luk emeklilik fonuna ciddi bir yatırım stratejisi. Ancak, bu stratejinin de Japon ekonomisini toparlamada ne kadar başarılı olacağı şüpheli. Stratejinin devamında ise bir göç reformu düşünülürken, emek piyasası içinse firmalara ve işverenlere beyaz yakalı işçilerin çalışma saatleri konusunda esneklik sağlanması konuşulmakta. Bu reformların yapılması ve devamının sağlanması için Japon hükümeti yeni bir Kabine kurarak bürokratik bir reform da gerçekleştirdi. GRAFİK 3: JAPON BÜYÜME Kaynak: Bloomberg Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti SPK tarafından yayımlanan tebliğ çerçevesinde, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak bir sözleşme çerçevesinde sunulur. Burada ulaşılan sonuçlar, tercih edilen hesaplama yöntemi ve veya yorum tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi sağlıklı sonuçlar doğurmayabilir. Ayrıca burada yer alan bilgiler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. 20.06.2014 20.06.2014 Başbakan Abe’nin %2’lik enflasyon hedefini gerçekleştirip ekonomiyi canlandırmak için uygulamayı planladığı büyüme stratejisi Japonya’nın piyasada rekabet gücünü arttırmak ve ülkeye yabancı yatırım çekmek amacıyla %38,01 olan kurumlar vergisini bir sene içinde %30’un altına çekmek. Bu azaltımla birlikte Nisan ayında uygulanan tüketim vergisi artışının (%5’ten %8’e) Japon ekonomisinde yarattığı olumsuz etki yok edilebilir. Öte yandan tüketim vergisinin Ekim 2015’te %10’a çıkarılması konuşulurken, böyle bir arttırımın yapılıp yapılmayacağı tabii ki ileriki dönemlerde gerçekleşecek Japon büyüme verilerinin beklentileri karşılamasına bağlı olacaktır. GRAFİK 4:USD/JPY Kaynak: Bloomberg GRAFİK 5: GBP/JPY Kaynak: Bloomberg Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti SPK tarafından yayımlanan tebliğ çerçevesinde, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak bir sözleşme çerçevesinde sunulur. Burada ulaşılan sonuçlar, tercih edilen hesaplama yöntemi ve veya yorum tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi sağlıklı sonuçlar doğurmayabilir. Ayrıca burada yer alan bilgiler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. 20.06.2014 20.06.2014 Tüm bu olası gelişmelere rağmen ve bazı konularda yukarda yazdığımız gibi başarısız bulunan Abe’nin izlediği politika (Abenomics) sürdürülecek gibi, bundan yola çıkarak ta başta GBP olmak üzere ‘strong’ majörleri JPY karşısında cazip görmeye (orta/uzun vade) devam ediyoruz. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti SPK tarafından yayımlanan tebliğ çerçevesinde, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak bir sözleşme çerçevesinde sunulur. Burada ulaşılan sonuçlar, tercih edilen hesaplama yöntemi ve veya yorum tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi sağlıklı sonuçlar doğurmayabilir. Ayrıca burada yer alan bilgiler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

© Copyright 2026 Paperzz