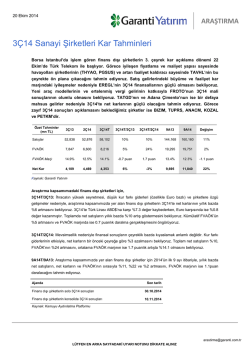

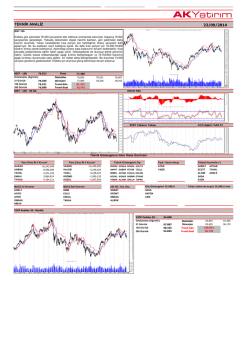

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 28/01/2015 ÖYLE BİR DENKLEM Kİ ÜÇ BİLİNMEYENLİ BİLE DEĞİL.. Yunanistan seçimleri ve Rusya’nın not indirimi ile hareketli başlayan haftanın ikinci işlem gününe %0,15 değer kazancı ile 91,546 puandan başlayan BIST100’de gün içi en yüksek 91,753 puan düzeyi takip edilirken özellikle 2.seansta yoğunlaşan kar satışlarıyla 90,560 gün içi en düşük seviye oldu, kapanış %0,29 düşüşle 91,150 puandan gerçekleşti. ABD’de dün %1,5 civarı sert geri çekilme ve Avrupa’da da %1 değer kaybı sonrası bu sabah ABD vadeliler %0,4 civarı artıda. BIST kapanışında 2,36 sınırında olan DolarTL’yi ise sabah Singapur MB’nin hamlesiyle güç kazanan dolar ile 2,3660’larda görmüştük, şimdi ise 2,3620’lere bir gevşeme eğilimi var. BIST100 güne yatay bir açılış yapabilir. 90,000 desteği üzerinde yükseliş isteğinin korunmasını bekliyoruz. 90,500 ise ilk destek. Yükseliş denemelerinde 91,500 kalıcı olarak aşılamıyor, bu nedenle en önemli direnç ve 93,000 hareketinin önünü açabilir. Dün yurt içinde TCMB Başkanı Başçı’nın sunumunu takip ettik, 2015 enflasyon tahmininde aşağı yönlü revizyon ile %70 olasılıkla (orta nokta %5,5) %4,1-6,9 bandında gerçekleşeceği öngörüsü paylaşıldı. Merkez, Ocak ayından itibaren enflasyonda düşüşün hızlanmasını ve yıl ortasında orta vadeli hedef %5 ile uyumlu seviyelere yakınsamasını bekliyor. Hatta enflasyonun Ocak ayında bir puandan fazla düşüş göstermesi halinde faizlerde bir aksiyon için Şubat ayı PPK toplantısının beklenmeyebileceğini belirtti. Ocak ayı enflasyon verisi 3 Şubat’ta açıklanacak ve PPK toplantısı 24 Şubat’ta.. Başçı’nın açıklamaları Ocak ayında olağanüstü bir PPK toplantısı görme ihtimalinin arttığını gösteriyor ki biz de Ocak ayı enflasyonunda 1 puanın üzerinde bir rakam görerek 4 Şubat’ta olağanüstü bir PPK toplantısı kararı alınabileceğini düşünmekteyiz. Boyut açısından ise reel faizleri hafif artıda bırakabilecek bir faizin tartışılabileceği, koridorda da dikkatli bir ayarlama yapılabileceği belirtildi. Hemen burada Sayın Başçı’nın ölçülü faiz indirim tanımını hatırlayalım; 25-50-75 baz puan.. Biz Ocak’ta hem bir haftalık repo faizi, koridorun alt ve üst bandı, geç likidite gibi tüm oranlarda 50’şer bps indirimler görebileceğimizi düşünüyoruz, bu beklentimiz de çekirdek enflasyonda belirgin iyileşme görülene dek para politikasında sıkı duruşun sürdürüleceği taahhütlerine dayanıyor ki belirgin iyileşme de çekirdek TÜFE’nin %5’in altında 4-5 ay kalması demekmiş. (Bu noktada en büyük belirsizlikler de; ölçülü bir faiz indiriminin, bizim normal şartlarda beklediğimiz 50 baz puanlık indirimin bir olağanüstü PPK’yı gerektirip gerektirmediği ve enflasyonda sert düşüşe karşın sert bir faiz indirimi yapılmasının sıkı duruş stratejisine uygun olup olmadığı…) Bu beklentiye karşılık şunu da belirtmek isteriz; pek çok ülke merkez bankasının dezenflasyon süreci beklentisi ile planlanmamış para politikası gevşemelerine gittiğini görmekteyiz, bunun son örneği de Singapur oldu. Diğer merkez bankaları önden gevşemeci politikalara yönelirken, TCMB’nin fonlama maliyeti ile enflasyon arasındaki farkı sıfıra yakın tutma açıklamasını ve Ocak ayında enflasyonun da yüzde 6,8 seviyelerine gerileyebileceği öngörümüzü hesaba kattığımızda TCMB’nin 100 baz puanlık indirim aksiyonu almasını da şaşırtıcı bulmayacağız… Başçı’nın enflasyon tahminlerini aşağı revize etmesi ile gevşeyen kur ve yükselen BIST sonrası “olağanüstü PPK” gündeme gelir gelmez DolarTL’de 2,37 seviyelerini gördük. Kurdaki hızlı yükseliş de beraberinde BIST’te kar realizasyonlarını uyardı. Yani görünen o ki piyasa olağanüstü PPK ihtimalini pek de sevmedi ve kur tarafı da muhtemelen ölçülü tanımı dışında bir faiz indirimini fiyatladı. Dün piyasalarda oynaklığın artması için her gün bir yeni nedenle karşılaştığımızı söylemiştik, şimdi yurt içi kaynaklı bir nedenimiz daha olmuş oldu. Bugün gündemde de FED kararı var, TSİ 21.00’da. Güvercin tonda açıklamalar bekleniyor, özellikle güçlenen doların ABD şirket karlarının olumsuz etkilerinin görülmeye başladığı dönemde FED’in faizleri tahmin edilenden de geç artırma ihtimalinin artabileceği spekülasyonlarının yükseldiği ortamda…. Bugün FED’den gelecek güvercin tonlamaya sahip açıklama ve değerlendirmeler de yükseliş isteği içinde olduğunu düşündüğümüz BIST’e destek olabilecektir, en azından Şubat TÜFE verisine dek.. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 28/01/2015 YURTDIŞI ÖNEMLİ GELİŞMELER ABD borsaları sert geri çekildi.. Microsoft, Caterpillar gibi şirketlerin hayal kırıklığı yaratan finansallarının yanı sıra dayanıklı mal siparişleri verisinin beklenmedik şekilde sert düşüşü ile dün ABD borsalarında Nasdaq önderliğinde sert düşüşler vardı. Gün içinde Dow Jones endeksinde kayıplar %2’yi, S&P500 endeksinde ise %1,6’yı bulurken kapanış ise hafif toparlanma ile Dow Jones’ta %1,65, S&P500 endeksinde %1,34 değer kaybı ile gerçekleşti. Almanlar borçları silmemekte kararlı.. Almanya Maliye Bakanı Schauble, Avrupalı kreditörler açısından Yunanistan’a dair durumun değişmediğini ve Yunanistan için bir borç indiriminin masada olmadığını söyledi. Alman Maliye Bakanı ““Yunanistan borcunu iki yıl önceki IMF tahmininden hızlı düşürüyor ve ekstra bir rahatlamaya ihtiyacı yok” dedi. Singapur para politikasını genişletti.. BloombergHT’nin haberine göre Singapur Merkez Bankası, Nisan’daki planlanmış para politikası değerlendirmesi öncesinde ada doları için politika bandının eğimini düşüreceğini açıkladı, ayrıca enflasyon beklentisini de düşürdü. Bu adımla Singapur doları 2010’dan bu yana en zayıf düzeylere geriledi. Arka arkaya genişleme politikaları ve en son Singapur’un hamlesiyle dolar pek çok para birimi karşısında değer kazanma eğiliminde.. Yunanistan’ın eurodan çıkmaya niyeti yok.. Dün Yunanistan’da koalisyon hükümet kuruldu ve Başbakan Tsipras, kabinesini açıkladı. Yunanistan Maliye Bakanı Varoufakis, Yunanistan’ın hiçbir zaman euro bölgesine girmemesi gerektiğini ancak girdikten sonra çıkışın da uçurumdan yuvarlanmak gibi olacağını söyledi. YURTİÇİ ÖNEMLİ GELİŞMELER VE ŞİRKET HABERLERİ TCMB 2015 yılının ilk Enflasyon Raporunu açıkladı, 2015 TÜFE tahmini düşürdü… TCMB enflasyonun 2015 yılında %70 olasılıkla orta nokta %5,5 olmak üzere %4,1-6,9 aralığında gerçekleşmesini bekliyor. 2014 4.enflasyon raporunda TÜFE tahmini 2015 için orta nokta %6,1 olmak üzere %4,6-7,6 bandında gerçekleşmesi öngörülmüştü. TCMB enflasyonun 2016 sonunda ise %70 olasılıkla orta nokta %5,0 olmak üzere %3,2-6,8 aralığında gerçekleşmesini bekliyor. Başçı’dan faiz açıklamaları.. Dünkü sunumunda TCMB Başkanı Başçı, enflasyonda düşüş eğiliminin bu aydan itibaren hız kazanacağını, yılın 3.çeyreğine dek gerileyip 2015 son çeyrekte artacağını belirtti. Enflasyonun çok sert bir şekilde düşebileceğini söyleyen Başçı, Ocak TÜFE rakamında 1 puandan fazla düşüş olması halinde, 24 Şubat PPK toplantısını beklemeden hemen değerlendirmek durumunun oluşabileceğini (4 Şubat’ta) belirtti. Reel faizleri hafif artıda bırakacak bir faizin tartışılabileceğini, koridorda da dikkatli gidileceğini, dikkatli bir ayarlama yapılabileceğini kaydetti. Cumhurbaşkanı’ndan faiz yorumları gelmeye devam ediyor.. Cumhurbaşkanı Erdoğan, yatırım istiyorsak faizlerin düşmesi gerektiğini, faizlerin düşeceğini ve enflasyonun da faizlerin düşmesi ile gerileyeceğini kaydetti. Başbakan’dan konut teşviki açıklaması.. Başbakan Davutoğlu, İnşaat Sektörü Zirvesi’nde konut kredileriyle ilgili yeni teşvik kararını açıkladı; buna göre konut kredisinin peşinatlarına devlet katkısı söz konusu olacak. Başbakan “'Ben konut almak için para biriktiriyorum' diyen bir vatandaş, bankada bir hesapta para biriktirmeye başlarsa üç yılda, beş yılda, konut aldığı anda hesapta ne kadar biriktirmişse devlet ona yüzde 15 katkıda bulunacak.” şeklinde konuştu. GLYHO : Bloomberg News haberine göre şirket, Global Liman halka arzı için bu hafta danışmanlarını seçecek. GLYHO YKB Kutman, halka arzdan 250-500 milyon dolar beklediklerini, halka arzı Mayıs’ta tamamlamayı planladıklarını söyledi. EKGYO : İstanbul Başakşehir Kayabaşı 5. Etap Arsa Satışı Karşılığı Gelir Paylaşımı İşi ihalesine ait ilan 28.01.2015 Çarşamba günü yayınlanacak olup, ihalenin 1. Oturumu 10.03.2015 Salı günü saat 14:30' da yapılacak. ADESE : Selçuklu Konya’da bulunan “Sanayi Şubesi”nin 28.01.2015 itibariyle kapatılmasına karar verildi. DESPC : 25 milyon TL mevcut kayıtlı sermaye tavanını, 31.12.2019 tarihine dek 50 milyon TL’ye yükseltmek amacıyla 27.01.2015 tarihinde SPK’ya başvuru yapıldığı bildirildi. ODAS : Madencilik sektöründe faaliyet göstermek amacıyla kurulan ancak faaliyeti bulunmayan Anadolu Export Maden A.Ş.'nin %96 hisselerinin bedelsiz olarak ODAS Elektrik Üretim tarafından devralınmasına ve Odaş Grubu'nun konsolidasyona alınmasına karar verildi. Ayrıca %50 oranında pay sahibi olunan ODAŞ Doğalgaz Toptan Satış A.Ş.'nin toplam %40,02 hisselerinin ödenmiş sermayeleri üzerinden devralınmasına karar verildi. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com AÇIKLANACAK VERİLER 09.00 Almanya Aralık İthal Fiyatları (-1,5%) 09.45 Fransa Ocak Tüketici Güveni (91,0) 10.00 Türkiye Aralık Resmi Rezerv Varlıklar 15.30 ABD Haftalık Chicago FED Finansal Koşullar Endeksi 17.30 ABD Haftalık DOE Petrol Stokları 21.00 ABD Merkez Bankası FED FOMC toplantısı sonuçlanacak. İtalya, 31 Temmuz 2015 vadeli 182 günlük bono ihalesi düzenleyecek. / TSİ : 12.10 Almanya, 2046 vadeli tahvili yeniden ihraç edecek. (hedef : 2 MLR euro) / TSİ : 12.30 Avrupalı bankalar, ECB’ye 14,8 MLR euroluk 3 yıllık LTRO geri ödemesi yapacaklar. Rusya Ekonomi Bakanı ve Merkez Bankası Başkanının konuşma yapması bekleniyor. ABD’de Boeing Co. finansalları açıklanacak. (Hisse başı kar beklentisi : 2,096$) Lütfen son sayfadaki çekinceyi okuyunuz. 28/01/2015 Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 28/01/2015 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2026 Paperzz