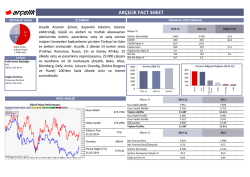

Arçelik Yatırımcı Sunumu Önemli Başlıklar Temel Yapıtaşları 2014 9 Ay Gelişmeleri 2014 Beklentileri Büyüme Stratejisi 50 Yılın Üzerinde Tarih Domestik Lokal Global 2011 Defy (G.Afrika) Satınalımı 2008 Markalarla Büyüme Grundig Satınalımı 2006 Arçelik Fabrikası - Rusya 2000 Uluslararası pazarlara odaklanma 2007 1996 1959 Çamaşır Makinesi 1980 Ekonomik Liberalizasyon Buzdolabı Üretimi Arçelik Kuruluş Konsolidasyon Arçelik 1960 1955 1999-2000 1990 Üretimi 2002 Avrupa Birliği ile Gümrük Birliği Ar&Ge Yatırımları Çin Çamaşır Makinesi Fabrikası Satınalımı Uluslararası YatırımlarArctic Ortaklık Yapısı Koç Grubu 57% Halka Açık 25% Burla Grubu 18% Toplam ciro bazında Avrupa’nın en büyük 3. Beyaz Eşya Şirketi Marka Portföyü Global Markalar Yerel Markalar Temettü Politikası Ek bir kanuni bir düzenleme olmaması ya da olağan yatırım harcamaları dışında istisnai bir yatırım gerçekleşmemesi koşuluyla uzun vadeli ortalama temettü oranının yıllık dağıtılabilir karın en az %50’si düzeyinde olması hedeflenmektedir. 120 98 100 80 77 68 67 58 60 45 48 40 22 21 2008 2009 20 0 2005 2006 2007 Temettü Oranı 2010 2011 2012 2013 ORTALAMA : 56 Önemli Başlıklar Temel Yapıtaşları 2014 9 Ay Gelişmeleri 2014 Beklentileri Büyüme Stratejisi Temel Yapıtaşları Global Piyasalarda Rekabet Avantajı Türkiye’deki Güçlü Konumu Teknoloji ve Inovasyon Rekabet Avantajı Düşük Lojistik Maliyeti Hedef pazarlara yakın, stratejik konumlanma… (Global piyasaların yaklaşık ~%40’ı) Asya’lı üreticilere göre lojistik avantajı Düşük Birim Maliyet İşçilik maliyetinin düşük olduğu ülkelerde üretim… Batı’lı rakiplerine göre maliyet avantajı Ölçek Ekonomisi Tek çatı altında dünyada sektörünün en büyük tesisleri… Hedef marketlere yakın coğrafi konumLogistic Ort. Lojistik Maliyet (EUR/konteyner (40 dc)) % Dünya Güney Amerika Kuzey Amerika 100% 90% 80% Pasifik 306mm 11% 1% 4% Japonya Asya (Japonya ve G.Doğu Asya hariç) 40% Afrika 30% Orta Doğu/Türki Cumhuriyetler Batı Avrupa Doğu Avrupa 25% 50% Güney Doğu Asya 20% 10% 0% Çin - Almanya Türkiye - İngiltere Çin - İngiltere 13% 3.500 11% 70% 60% Türkiye - Almanya 146bn$ 11% 5% 3% 14% 3% 7% MDA pazarı (Adet) 2.500 2.063 14% 2.000 6% 3% 4% 1.500 1.000 Arçelik pazarları 25% 989 1.000 11% 11% 18% 2.874 3.000 500 0 MDA pazarı (Değer) Arçelik global pazarın %40’ına ulaşacak şekilde stratejik olarak konumlanmıştır. Hedef pazarlara yakın coğrafi konumu, Asyalı üreticilere karşı maliyet avantajı sağlamaktadır. İşçilik maliyetinin düşük olduğu ülkelerde üretim Lo İşçilik maliyeti/saat, 2008¹ 0 600km <=7 7 - 12 12 - 17 17 - 23 23 - 28 > 28 Data yok Arçelik’in işçilik maliyeti en yüksek olan genel müdürlük ve üretim tesisleri fonksiyonları işçilik maliyetinin düşük olduğu ülkelerdedir. Batı Avrupa’da işçilik maliyeti €35 – 44/saat aralığındadır. Rusya Doğu Avrupa’da işçilik maliyeti ortalama €6/saattir. Ayrıca, düşük Romanya Türkiye Kaynak: Eurostat ¹ Turkey, Nace Rev. 1.1 C to K; Finland and Turkey, national level maliyetli ülkelerde yılda çalışılan toplam saat daha fazla olduğundan dolayı kapasite kullanım oranı daha yüksektir. Türkiye Beyaz Eşya Piyasası Pazar Büyüklüğü ~ 6.5 milyon adet Rusya dahil Doğu Avrupa pazarının % 20’si… 7.000 6.500 6.000 5.500 5.000 4.500 4.000 3.500 3.000 2.500 2.000 1.500 1.000 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 0 1994 500 Türkiye Beyaz Eşya Piyasası Talebin itici gücü: Nüfus yapısı Nüfus: ~76 milyon Nüfus artış oranı: ~ %1,2 Hanehalkı Sayısı (milyon adet) Nüfus (milyon) Hane başı ortalama kişi sayısı Türkiye 19,8 75,6 3,8 Almanya 40,0 81,6 2,0 Fransa 27,2 63,0 2,3 İngiltere 27,4 62,2 2,3 İtalya 24,6 60,6 2,5 30 yaş altı nüfus: %50 15 yaş altı nüfus: %25 Hanehalkı sayısı: 19,8 milyon Yeni hanehalkı oluşumu: % 2 Evlilik sayısı: ~ 600.000 İnşaat izinleri (000) 2008 2009 2010 2011 2012 2013 Ukrayna 20,0 45,8 2,3 503 518 907 650 751 814 İspanya 17,6 46,2 2,6 Kaynak: Turkstat Güçlü Marka İmajı 20 18,1 15 % 10 8,4 6 5 4,1 3,9 3,8 3,1 2,2 2,1 2 1,3 1,1 0 AC Nielsen “Marka 2010” Marka Bilinirliği Araştırması 1 Bayilik Sistemi & Servis Ağı ~ 600 Satış Sonrası Servis İstasyonu ~ 3.000 Bayi Teknoloji ve İnovasyon 1000 AR-GE Çalışanı 5 ülkede 9 Ar-Ge noktasında 1000’den fazla araştırma Görevlisi, 20’den fazla PhD, 25’den fazla PhD öğrencisi Patent Başvuruları Global patent başvuru listesinde 95. sırada En ileri üretim tesisleri Yeni Vizyon “Dünyaya saygılı Dünyada saygın” kapsamında çevreye duyarlı ve yenilikçi ürünlerin sunulması Yenilikçi Ürünlerden Örnekler Dünyanın en az enerji tüketen kurutma makinesi, A+++(-10%) 31 dB (A) Dünyanın ilk A+++ sınıfında en az enerji tüketen A+++’dan %10 daha az enerji tüketen lider 36 dB (A) 26 dB (A) Sınıfının en sessiz liderleri İlk otomatik Çay Makinesi Yenilikçi Ürünlerden Örnekler Multimedia Buzdolabı 10” TFT dokunmatik LCD Ekran Online alışveriş & barkod okuma Yemek tarifleri Wi- Fi Kamera & Mikrofon USB 2.0 desteği Flash bellek Alışveriş listesi Buzdolabı ayarları için kontrol paneli Takvim & Tarih & Saat Hava Durumu Alarm Smart Grid Kumanda ile kullanım Video oynatıcı Internet Hatırlatıcı Yenilikçi Ürünlerden Örnekler InnovaChef Ankastre Fırın TFT-LCD Ekran 16.7 milyon renkle 4.3" ekran Renkli yemek kitabı Uluslar arası mutfaklardan 82 tarif USB Bağlantısı USB bağlantısı ile resim ve tarif yükleyebilme özelliği Yeni lansmanı yapılan Grundig Beyaz Eşya Ürün Grubu Tüm zevklere ve ihtiyaçlara göre Beyaz Eşya – enerji verimli ürün odaklı Kullanım kolaylığı ve özel tasarım Ödüller Birçok test ve araştırma enstitüsü ve tüketici dergileri tarafından verilen onaylar ve ödüllerimiz bulunmaktadır Stiftung Warentest 1964 yılında Federal Almanya hükümeti tarafından kurulmuş, bağımsız bir test ve araştırma enstitüsüdür. Her türlü ürün ve servis için karşılaştırmalı ve tarafsız test yaparak, sonuçları aylık olarak yayımlanan “Test” dergisiyle tüketici bilgisine sunar. Tüketicilerin satın alma tercihlerinde ve tüketim bilincinin oluşmasında büyük rol oynayan StiWa, ürünlerin kalite ve performans derecelendirmesini, Almanya’daki okullarda kullanılan not sistemini temel alarak yapıyor. İngiltere’de önde gelen tüketici organizasyonu tarafından yayınlana dergi Karbon emisyonunu düşürmek ve su tüketimini azaltmak üzerine tavsiyeler vermeye yetkili İngiltere’nin saygın bağımsız sosyal kuruluşudur Arçelik A.Ş.’ye ISO 50001 Belgesi Arçelik A.Ş., üretim ve yönetim faaliyetlerindeki enerji verimliliği uygulamalarıyla ISO 50001 sertifikasını almaya hak kazanarak Türkiye’de Sektöründe ISO 50001 Belgelendirmesine Hak Kazanan İlk Şirket Oldu. Bağımsız denetim firması BSI (British Standards Institution) tarafından yapılan denetimlerden başarıyla geçen Arçelik A.Ş., Türkiye’de kendi sektöründe, faaliyetler kapsamında tüketilen enerjinin sürdürülebilir bir şekilde verimli kullanılması esasına dayanan ISO 50001 Enerji Yönetim Sistemi sertifikasına sahip ilk şirket oldu. Kuruluşların enerji politikalarını belirlemesi, enerji tüketimini yönetmesi ve enerji yönetim sisteminin performansını değerlendirerek iyileştirmelerin sağlanması esasına dayanan ISO 50001 Enerji Yönetim Sistemi, çevrenin korunması, kaynakların etkin kullanımı ve enerji politikalarının resmiyet kazanması gibi hedefler taşımaktadır. Önemli Başlıklar Temel Yapıtaşları 2014 9 Ay Gelişmeleri 2014 Beklentileri Büyüme Stratejisi CİRO ve BRÜT KAR Milyon TL Konsolide Ciro Brüt Karlılık % Beyaz Eşya Cirosu Brüt Karlılık % Elekt ronik Cirosu Brüt Karlılık % Diğer Brüt Karlılık % 2014 3Ç 2013 3Ç %Δ 2014 9A 2013 9A %Δ 2014 2Ç 3.234 2.902 11,4 9.112 7.998 13,9 3.076 32,3 30,9 32,1 30,5 2.444 2.120 6.635 5.597 34,8 34,1 34,3 33,7 416 406 1.277 1.054 24,4 20,8 24,7 18,1 375 376 1.200 1.347 24,8 23,9 28,1 26,7 15,3 2,4 -0,4 32,2 18,5 2.243 34,1 21,1 409 25,1 -10,9 424 28,8 SATIŞLARDAKİ GELİŞİMİN KIRILIMI Milyon TL 2013 9A Organik Kur Etkisi 2014 9A 808 Konsolide Ciro 271 Uluslararası 5.597 Uluslararası 35 Türkiye 4.518 Uluslararası 3.480 Türkiye 3.515 Türkiye % Uluslararası Büyüme 6 18 24 % Büyüme 4 10 14 CİRONUN BÖLGESEL DAĞILIMI - I 2014 9A 2013 9A %Δ 9.112 7.998 13,9 Türkiye 3.515 3.480 1,0 Uluslararası 5.597 4.518 23,9 Milyon TL Konsolide Ciro CİRONUN BÖLGESEL DAĞILIMI (%)-II 50,00 45,00 40,00 43,51 38,57 33,20 35,00 29,13 30,00 25,00 20,00 13,61 12,54 15,00 8,66 8,26 10,00 5,00 3,73 3,35 2,44 3,01 Orta Doğu Diğer 0,00 Türkiye Batı Avrupa Doğu Avrupa&CIS 2013 9A Afrika 2014 9A GELİR TABLOSU – Çeyreksel Karşılaştırma 2014 3Ç 2013 3Ç Yıllık % Δ 2014 2Ç Net Satışlar 3.234 2.902 11,4 3.076 Brüt Kar 1.046 898 16,5 990 32,3 30,9 363 312 marjı % 11,2 10,8 Faaliyet Karı* 274 234 8,5 8,1 160 169 5,0 5,8 Milyon TL marjı % FVAÖK* marjı % Net Kar marjı % 32,2 16,4 362 11,8 17,0 276 9,0 -5,0 167 5,4 * FVAÖK hesaplaması, önceki dönem sunumlarındaki hesaplamalarla uyumlu olması için, faaliyet karından, ticari alacak ve ticari borçlardan kaynaklanan kur farkı gelir ve giderleri etkisi ,vade farkı gelir ve giderleri etkisi ve peşinat iskontosu düşülmüş, sabit kıymet satışından gelir ve giderler eklenerek hesaplanmıştır GELİR TABLOSU- 9A 2014 9A 2013 9A %Δ Net Satışlar 9.112 7.998 13,9 Brüt Kar 2.928 2.437 20,2 32,1 30,5 1.020 824 marjı % 11,2 10,3 Faaliyet Karı* 761 599 8,4 7,5 462 458 5,1 5,7 Milyon TL marjı % FVAÖK* marjı % Net Kar marjı % 23,7 27,0 1,0 * FVAÖK hesaplaması, önceki dönem sunumlarındaki hesaplamalarla uyumlu olması için, faaliyet karından, ticari alacak ve ticari borçlardan kaynaklanan kur farkı gelir ve giderleri etkisi ,vade farkı gelir ve giderleri etkisi ve peşinat iskontosu düşülmüş, sabit kıymet satışından gelir ve giderler eklenerek hesaplanmıştır BİLANÇO 30.09.2014 31.12.2013 8.494 7.659 Nakit 1.491 1.267 Ticari Alacaklar 4.624 Stoklar Milyon TL Dönen Varlıklar Diğer Duran Varlıklar Maddi Duran Varlıklar Finansal Yatırımlar Diğer Toplam Varlıklar 30.09.2014 31.12.2013 4.435 4.091 K.V. Krediler 1.796 1.673 4.182 Ticari Borçlar 1.706 1.645 2.154 1.988 Karşılıklar 300 259 225 222 Diğer 633 514 3.860 3.752 3.637 3.181 1.842 1.837 3.032 2.581 833 732 605 600 1.185 1.183 Özkaynaklar 4.282 4.139 12.354 11.411 Toplam Kaynaklar 12.354 11.411 Kısa Vadeli Yükümlülükler Uzun Vadeli Yükümlülükler U.V. Krediler Diğer 30.09.2014 31.12.2013 31.12.2012 31.12.2011 Net Finansal Borç/Özkaynak 0,78 0,72 0,58 0,54 Toplam Yükümlülükler/Toplam Varlıklar 0,65 0,64 0,62 0,60 İŞLETME SERMAYESİ Milyon TL Döviz Bazlı TL Bazlı 30.09.2014 2.075 2.549 4.624 25 42 67 Stoklar 1.055 1.099 2.154 Milyon TL Döviz Bazlı TL Bazlı 31.12.2013 1.939 2.243 4.182 17 15 32 954 1.034 1.988 K/V Ticari Alacaklar Diğer Alacaklar K/V Ticari Alacaklar Diğer Alacaklar Stoklar Milyon TL Döviz Bazlı TL Bazlı Toplam K/V Ticari Borçlar 763 943 1.706 Diğer Borçlar 259 149 408 2.133 2.598 4.731 Döviz Bazlı TL Bazlı Toplam K/V Ticari Borçlar 619 1.026 1.645 Diğer Borçlar 219 24 243 2.072 2.242 4.314 İşletme Sermayesi Milyon TL İşletme Sermayesi İşletme Sermayesi/Satışlar* 30.09.2014 38,7% 30.06.2014 39,1% 31.03.2014 39,2% 31.12.2013 38,9% 31.12.2012 0,0% 33,3% 10,0% 20,0% 30,0% * Son on iki ayın toplam satışları kullanılmıştır 40,0% 50,0% BORÇ PROFİLİ 3.000 Uzun Vadeli Krediler 2.000 1.000 0 905 416 1.317 Kısa Vadeli Krediler 1.741 1.174 Nakit 1.267 1.491 -1.673 -1.796 Toplam Banka Kredileri -839 -1.000 -1.915 -1.629 -1.924 -2.144 -1.218 -2.000 -3.000 -188 -1.528 -1.577 -1.859 -2.581 Efektif Faiz Oranı Orijinal (%) Tutar TL Tutar TRY 10,5% 1.609.243.968 1.609.243.968 EUR 2,1% 267.042.949 772.127.981 ZAR 8,1% 1.000.000.000 201.770.000 RUB 8,8% 1.021.903.107 58.595.924 CNY 5,6% 54.071.556 19.929.153 -4.000 SEK 2,3% 9.398.572 2.940.719 -5.000 UAH 11,5% 17.300.000 3.047.222 -3.032 Diğer -6.000 2008 2009 2010 2011 2012 2013 1.411.388 2014 9A Toplam Net Borç (Milyon TL) 4.000 3.500 3.000 3.076 Net Borç/FAVÖK* 2.988 5,1 2.500 1.983 2.000 1.500 1.000 1,3 500 3.337 2.263 2,3 1.207 6 2,2 2,6 2,5 740 0,9 2009 2010 2011 * Son on iki ayın FAVÖK rakamı kullanılmıştır 2012 2013 2014 9A Efektif Faiz Oranı (%) Orijinal TL Tutar Tutar 4 USD 5,1% 507.244.428 1.155.959.328 3 EUR 4,0% 346.938.378 1.003.137.625 2 0 2008 Uzun Vadeli Tahvil İhracı 5 1 0 2.669.066.355 Toplam 2.159.096.953 NAKİT AKIŞ Milyon TL 30.09.2014 30.09.2013 1.266 1.739 527 -62 Duran Varlık Sat ışı 2 3 Yat ırım Faaliyet leri -310 -349 Ödenen Temet t ü -354 -404 Bankalardaki Borç Değişimi -514 -388 İhraç edilen t ahviller 991 889 Diğer Finansman ve Yat ırım Faaliyet leri -187 -40 70 108 225 -242 1.490 1.497 Dönem Başı Bakiyesi Faaliyet Net Nakit Akışı Yabancı Para Çevrim Farkları Dönem İçi Nakit Değişimi Dönem Sonu Bakiyesi Önemli Başlıklar Temel Yapıtaşları 2014 9 Ay Gelişmeleri 2014 Beklentileri Büyüme Stratejisi 2014 BEKLENTİLERİ Arçelik için beklentiler; • Ana faaliyet bölgelerinde aynı kalan veya artan pazar payı • Beyaz eşya satış adedi artışı: • • Türkiye* : % 0-(-5) • Uluslararası: > %6 Ciro : > %10 - TL bazında 2014 ve Uzun vadeli FVAÖK marjı**: ~ %11 *BESD verisi ile uyumlu şekilde 5 ana ürün **FVAÖK marjı hesaplamaları 9. sayfada kullanılan yöntem ile uyumludur 16 Önemli Başlıklar Temel Yapıtaşları 2014 9 Ay Gelişmeleri 2014 Beklentileri Büyüme Stratejisi Büyüme Stratejisi Arçelik, sektörde öngörülen konsolidasyona paralel olarak, organik büyüme stratejisini inorganik büyüme fırsatları ile desteklemeye devam ediyor. İnorganik Büyüme Stratejisi Gelişmiş pazarlarda üst segmentte yer alan marka satın alımı Gelişmekte olan pazarlarda hacim & kapasite artışı Üst segmente erişim Satın alımlar ve / veya yeni fabrika kurulumu; Orta Doğu ve Afrika Güney Asya www.arcelikas.com Yatırımcı İlişkileri için Temas Kurulabilecek Kişiler Dr. Fatih Kemal Ebiçlioğlu Doğan Korkmaz Fulya Kırayoğlu GMY – Finansman ve Mali İşler Finansman Direktörü Yatırımcı İlişkileri Sorumlusu Tel: (+90 212) 314 34 34 Tel: (+90 212) 314 31 85 Tel: (+90 212) 314 31 11 [email protected] 17 YASAL UYARI Bu sunuş, Şirket hakkında bilgi ve finansal tabloların analizinin yanı sıra, Şirket Yönetimi'nin gelecekte olmasını öngördüğü olaylar doğrultusunda, ileriye yönelik beklentilerini içeren görüşlerini de yansıtmaktadır. Verilen bilgilerin ve analizlerin doğruluğu ve beklentilerin gerçeğe uygun olduğuna inanılmasına rağmen, öngörülerin altında yatan faktörlerin değişmesine bağlı olarak, geleceğe yönelik sonuçlar burada verilen öngörülerden sapma gösterebilir. Arçelik, Arçelik Yönetimi veya çalışanları veya diğer ilgili şahıslar, bu sunuştaki bilgilerin kullanımı nedeniyle doğabilecek zararlardan sorumlu tutulamazlar.

© Copyright 2026 Paperzz