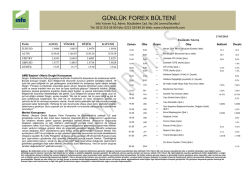

GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 02/03/2015 GÜNDEM Çin Faizleri İndirdi Çin Merkez Bankası (PBOC) üç ayda ikinci kez faiz indirimine giderek, yavaşlayan ekonomiye desteğini artırdı. PBOC'nin internet sitesinden yapılan açıklamaya göre, bir yıl vadeli mevduat faizi 0.25 yüzde puanı indirilerek yüzde 2.5'e çekilirken, bir yıl vadeli borç verme faizi 25 baz puan düşürülerek yüzde 5.35'e çekildi. Merkez Bankası, konut piyasasındaki durgunluk, yerel yönetim borçları üzerinde daha sıkı denetim ve artan sermaye çıkışının büyüme ve likiditeyi sınırladığı bir dönemde, gevşeme önlemlerini artırdı. PBOC, bankaların rezerv yükümlülüklerini azaltmasının ardından faiz indirimleri ile birlikte teşvik politikalarını hızlandırmış oldu. Çin böylece emtia fiyatlarındaki düşüşün kötü etkilediği birçok ülke gibi gevşek para politikası adımlarını yoğunlaştırdı. Faiz indirimi, düşen fabrika karlarının ve mali verilerin gelir büyümesinin 1991'den bu yana en düşük seviyeye gerilediğini göstermesinin ardından geldi. PBOC mevduat faizinin üst bandını 1.2'den 1.3'e çıkardı. Cumhurbaşkan'ı Erdoğan Konuşması Cumhurbaşkan’ı Erdoğan, Suudi Arabistan'a gerçekleştireceği resmi ziyaret öncesi Atatürk Havalimanı'nda gazetecilerin sorularını yanıtladı. Merkez Bankası'nın son dönemde uyguladığı faiz oranlarına ilişkin tartışmalar ve Başbakan Yardımcısı Ali Babacan ile Merkez Bankası Başkanı Erdem Başçı'nın istifa ettikleri yönündeki iddiaların hatırlatılması üzerine Erdoğan, bunların dedikodu olduğunu söyledi. Faiz konusundaki duruşunun bilindiğini ifade eden Erdoğan, yüzde 63 devletin borçlanma faizinden buraya kadar çok ciddi mücadele vererek geldiklerini aktardı. Burada faizci bir yaklaşım içerisinde olan arkadaşları olduğunu kaydeden Erdoğan, "Bir de faize karşı duran arkadaşlarımız var" dedi. Erdoğan, bir puan faizin ülkeye maliyetinin 2,5 milyar dolar olduğunu vurgulayarak, konuşmasına şöyle devam etti: "Amerika'daki faiz oranlarına bakacaksınız, Japonya'daki faiz oranlarına bakacaksınız, Avrupa ülkelerindeki faiz oranlarına bakacaksınız. Geleceksiniz, İsrail'deki faiz oranlarına bakacaksınız. Bakıyorsunuz eksi faiz oranlarıyla 1-1,5, buralarda dolaşan faiz oranları var. Peki bunlar gerçekten akıllarını ekmek peynirle mi yediler de bu kadar düşük faiz uygulaması yapıyorlar. Bize ne oluyor? Biz niye 7,5 politika faizinde tutuyoruz. Olayı yüksek bazda oradan yüksek banttan baktığımız zaman 11 puan civarında. Komisyonla falan bunu şey yaptığımızda 15, 16 buralara kadar uzanıyor. Böyle bir faiz oranının olduğu bir yerde, bu ülkede yatırım olur mu? Yatırım olmayacağına göre istihdam da olmaz, üretim de olmaz. İhracatçınız rekabet piyasasında da rekabet şansını yakalayamaz. Burada çok ciddi bana göre faiz lobisinin tehdidi var. Biz faiz lobisine hizmet etmekle mükellef değiliz. Bunu kim savunuyorsa savunsun bana göre faiz lobisinin kulu, kölesidir. Bu ülkeye de yine söylüyorum ihanet içindedir." Ekonomik Takvim Zaman Ülke Önem 12:00 EUR * 12:00 EUR *** 17:00 USD *** Olay CPI (Yıllık) (Şub ) İşsizlik Oranı (Oca) ISM İmalat İndeksi (Şub ) Beklenti Önceki -0,5% -0,6% 11,4% 11,4% 53,2 53,5 Şirket Haberleri ŞEKERBANK Rüçhan hakkı 5,06, Bedelsiz pay alma hakkı 2,30 27/02/2015 EKGYO İstanbul Başakşehir Hoşdere 2. Etap Arsa Satışı Karşılığı Gelir Paylaşımı İşi (Bahçekent Flora) kapsamında, 10 adet ticari üniteye ait Yapı Ruhsatları 23.02.2015 tarihinde alınmıştır. OTKAR 1 TL Nominal Değerli Paya Ödenmesi Teklif Edilen Nakit Kar Payı - Brüt (TL) 3,333330 Teklif Edilen Nakit Kar Payı Ödeme Tarihi 02.04.2015 TV %3.4. BRİSA 186.319.625 2014 09 133 Nakit Kar Payı - Brüt (TL) 0,495 25.03.2015 TESCO KİPA Tesco Overseas Invetsment Limited tarafından şirketimize "zarar telafi fonu" vasfında 240.000.000.- TL tutarında geri ödemesiz fon aktarımı yapılmasına. TÜRK EKONOMİ BANKASI A.Ş.'YE ait Global Depo Sertifikalarının Londra Borsası kotundan çıkarılması ve Depo Anlaşmasının sona erdirilmesi. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ Çin MB Faizleri İndirdi BİST 100 endeksi haftanın son işlem gününde 83784-86437 seviyeleri arasında işlem gördü ve günü yüzde 2.06 değer kaybederek 84147 seviyesinden kapattı. Bankacılık endeksi yüzde 2.76 değer kaybederken sanayi endeksi ise 1.04 değer kaybetti. Haftanın son işlem gününde küresel piyasada karışık seyir izlendi. Mart ayında başlayacak Euro Bölgesi parasal genişlemesi öncesi Avrupa hisseleri ralliye devam ederken, Alman DAX30 endeksi rekor seviyede kapanışa devam etti. Alman DAX endeksinin önderliğinde yükselişe devam eden Avrupa hisseleri, başta Alman 10 yıllıklarının da toparlanmasına neden oldu. Amerika’da ise büyümenin beklentileri karşılamasına rağmen, 2 ay önceki yüzde 5 seviyesinden revizelerle beraber yüzde 2.2 seviyesine getirilmesinin negatif etkileri hissediliyor. Amerika’da büyümenin 2 ay önceye göre sert şekilde gerilemesi, Amerika hisselerine de negatif yansırken rekor seviyelerden kar satışları görüldü. Piyasada USD endeksinin değerlenmesi ve faiz artırımlarının yaklaşmasına rağmen, Amerikan 10 yıllıklarının hala yüzde 2 seviyesinde olması, hisse piyasasını alternatifsiz kılıyor. Amerikan hisselerinde yaşanabilecek satışların kar satışı niteliğinde kalacağına ve orta uzun vade de olumlu seyrin devam etmesi beklenebilir. Hafta sonu Çin MB’nın faizleri flaş şekilde 25 baz puan indirmesi, hafta açılışında Asya hisselerine olumlu yansıdı. Asya hisseleri haftanın ilk işlem gününde primli kapanırken, Amerikan vadelileri ise yeni haftaya primli başladı. Yurt içinde ise USDTL şoku devam ediyor. Doların Türk Lirası karşısındaki sert yükselişi ve yeni rekor seviyelerin görülmesi, başta bankacılık olmak üzere tüm hisse piyasasına negatif yansıdı. Yurt içinde satışlar yüzde 2 civarında gerçekleşirken, satışların hacimli olması ve endeksteki kararsız seyir seçim öncesi riskleri artırıyor. Cuma günü ayrıca yurt içinde dış ticaret açığı beklentileri tatmin etse de piyasa üzerinde etkili olamadı. Cumartesi günü Çin MB’nın faizleri indirirken, bugün sabah Asya seansında Lira’daki değer kayıpları devam etti. Tamamen küresel piyasadan ayrışan endeks ve Türk Lirası belirsizlik içerisinde devam ediyor. Haftanın ilk işlem gününde yoğun veri akışı takip edilecektir. Öncelikle Çin MB’nın faiz kararı sonrası piyasaların tepkisi merak edilirken, Euro Bölgesi ve ülkelerinde ise imalat PMI verileri takip edilecektir. Ayrıca Euro Bölgesi’nde enflasyon ve işsizlik rakamları takip edilecekken, AMB’nın parasal genişlemesi de başlayacak. Amerika’da ise manşet veriler ve içerikler bakımından yoğun gündeme sahiptir. Manşet veri olarak ISM imalat endeksi takip edilecekken, arka planda ise enflasyon göstergesi olan kişisel harcamalar ve FED’in odaklandığını PCE fiyat endeksi takip edilecektir. Teknik olarak 83100 seviyesi üzerinde tutunmanın devam ettiği endekste piyasadan ayrışmanın devam ettiğini görüyoruz. Gelişmekte olan ülke endekslerindeki olumlu havaya rağmen, BİST 100 deki belirsiz seyir ve USDTL’nin tarihi rekor seviyede işlem görmesi dikkat edilmelidir. Endekste olası satışların devam etmesi durumunda 83500 ve 83100 seviyeleri izlenecekken, olası toparlanma durumunda ise 84.500 ve 85000 seviyeleri takip edilebilir. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %8.81 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2026 Paperzz