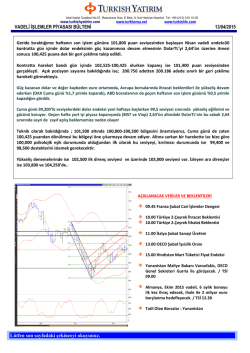

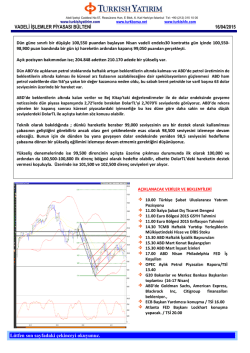

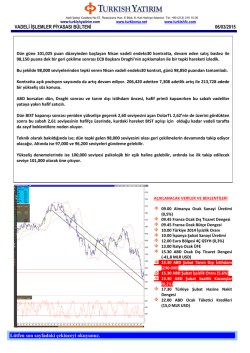

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 www.turkishyatirim.com VADELİ İŞLEMLER PİYASASI BÜLTENİ www.turkborsa.net www.turkishfx.com 12/03/2015 ‘lerde Dün güne 95,950 puandan başlayan Nisan vadeli endeks30 kontratta, gün içinde özellik beklentinin altında kalan cari açık sonrası 96,875 puana dek bir yükseliş izlesek de günün ikinci yarısında yeniden artan satış baskısı ile kontrat 93,875 puana dek geri çekildi. Oynaklığın oldukça yüksek olduğu günde yapılan açıklamalar ve yurt içi haber akışına bağlı olarak, son bir saatte bu kez de kayıpların eritilerek alımların hızlanması sonucu kapanış 96,225 puandan gerçekleşti. Açık pozisyon sayısında ise 210,093 adet seviyesinden 219,842 adede yükseliş söz konusu. Dün Avrupa’da görülen rallinin ardından ABD borsalarının alıcılı başladığı günü %0,2 civarı değer kaybıyla kapadığını görüyoruz, ABD vadeliler bu sabah artıda, dün 2,61’lerdeki DolarTL ise bu sabah 2,60 altında.. Dünkü ekonomi zirvesinden sonra Cumhurbaşkanlığı’ndan yapılan yazılı açıklama metninde tonlama olarak piyasaların tansiyonunu yatıştırmaya yönelik bir üslup ile dünkü kapanışa göre gevşeme eğiliminde olan DolarTL, yurt içi piyasalar için destekleyici. Yurt içi piyasaların güne artıda başlamasını bekliyoruz. Teknik olarak bakıldığında ise; dünkü hareket ile kırılan 97,000 / 98,000 ve 98,500 dünkü kapanış sonrası ilk direnç seviyeleri olarak karşımızda. 97,000 seviyesinin, kurdaki gevşemenin de ivmesine bağlı olarak, kolaylıkla aşılması, hatta açılışta hedeflenmesi söz konusu olabilir. 100,000 puan düzeyini ise, BIST’teki 80,000 gibi, psikolojik bir sınır olarak tutmaya devam ediyoruz. Geri çekilmelerde ise 95,000 ve ve 93,500 seviyeleri ilk destekler, yine de 95,000 puanın yeniden kırılmasına neden olacak gelişmeler halinde bu hareketin, 92,500 seviyesinin önünü açabileceğini düşünmeye devam ediyoruz. AÇIKLANACAK VERİLER VE BEKLENTİLERİ 09.00 Almanya Şubat TÜFE (b : 0,9%) 09.45 Fransa Şubat TÜFE 10.00 İspanya Şubat TÜFE 11.30 İngiltere Ocak Görünür Mal Ticaret Dengesi (b : -9,65 MLR $) 12.00 Euro Bölgesi Ocak Sanayi Üretimi (b : 0,2%) 14.30 Türkiye Haftalık Yurtdışı Yerleşiklerin Mülkiyetindeki Hisse ve DİBS Stoku 14.30 Haftalık İşsizlik Başvuruları (b: 309K) 14.30 ABD Şubat İthal Fiyatları (b : 0,2%) 14.30 ABD Şubat Perakende Satışlar (beklenti : 0,3%) 16.00 ABD Ocak İşletme Stokları (b: 0,1%) Başbakan Yardımcısı Babacan, Bursa Ticaret ve Sanayi Odası’nda bir toplantıya katılacak. ECB, Yunan bankaları için acil fonlama ELA desteğinin genişletilmesini gözden geçirecek. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 www.turkishyatirim.com VADELİ İŞLEMLER PİYASASI BÜLTENİ www.turkborsa.net www.turkishfx.com 12/03/2015 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2026 Paperzz