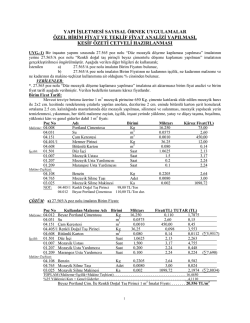

B.E. A. Üretim, Faiz Oranları ve Döviz Kuru Bir ekonomide mal piyasası dengesi aşağıdaki şekliyle dengeye geldiği varsayılmaktadır; Y C (Y T ) I (Y , r ) G IM (Y , ) / X (Y , ) ( , ) ( , ) ( ) ( , ) * Eğer net dış ticaret aşağıdaki gibi yazılırsa; NX (Y ,Y , ) X (Y , ) IM (Y , ) / * * Ulusal mal piyasası dengesi; Y C (Y T ) I (Y , r ) G NX (Y ,Y , ) ( , ) ( ) * formunu almaktadır. Bu denklemde tükettim (C) vergisi ödenmiş gelire ki harcanabilir gelir ile doğru orantılıdır. Yatırımlar (I) gelir ile doğru orantılı, reel faiz ile ters orantılıdır. Kamu harcamaları G dışsal olarak kabul edilmektedir. İthalat gelir ve reel kur ile doğru orantılıdır. İhracat ise yabancı ülkelerin gelirleri ile doğru orantılı, reel kur ile ters orantılıdır. Dikkat edildiği gibi bu denklemde reel kur ve reel faiz oranı dikkatleri çekmektedir. Reel faizde bir artış olursa yatırımlarda bir azalma ve toplam talepte bir azalma beklenir. Eğer reel kurda bir değerlenme gerçekleşirse yabancı mallara bir yönelme ve bu da ithalatın artmasını ve net ihracatın azalmasına neden olabilmektedir. Eğer bir ekonomide yerel ve yurtdışı fiyat düzeyi veri ve sabit ise, nominal kurun reel kura eşit olması beklenir. P P* 1, so E Eğer ekonomide enflasyon beklentisi sıfır ise reel faiz oranlarının nominal kurlara eşit olması beklenir. 0, so r i e Bu varsayımlar altında toplam talep denklemi aşağıdaki şekilde tekrar yazılır: Y C (Y T ) I (Y , i ) G NX (Y ,Y , E ) ( , ) ( ) * Tasarruf Oranı ve Altın Kural Bir ekonomide toplam para talebi toplam para arzına eşit olması beklenir: M YL(i ) P Açık bir ekonomide nominal faiz oranı bu denklem vasıtasıyla hesaplana bilinmektedir. Faiz getirisini maksimize etmek isteyen bir finansçı yerel piyasadan mı yoksa yabancı ülkedeki piyasadan mı tahvil alması gerektiğini aşağıdaki denkleme bakarak karar vermeye çalışır. E (1 i ) (1 i ) £ E * t t t e I t 1 Eşitliğin sol tarafı yerel kur ile yurtiçinden sağlanan tahvil faiz oranını göstermektedir. Eşitliğin sağ tarafı yurtdışından beklenen faiz oranının yerel kura çevrilmesi ile bulunmuştur. Bu iki faiz getirisi birbirlerine eşit kaldığı sürece finansçı kayıtsız kalabilmektedir. Yukarıdaki denklemden kuru çekersek; 1 i E E 1 i t t e * t 1 t Bu denklemden hareketle (bir gecikme öne gidersek) bugünkü nominal kura ulaşabiliriz; 1 i E E 1 i e * Bu eşitlikten hareketle nominal kur; yurtiçi faiz oranına, yurtdışı faiz oranına ve beklenen gelecek nominal kurla ilişkili olduğu varsayılmaktadır. Buna göre yurtiçi faiz oranlarında bir artış nominal kurda bir kuvvetlenmeye, yurtdışı faiz oranlarında bir artış reel kurda bir değer kaybına, geleceğe dönük beklenen nominal kurda bir artış bugünkü nominal kurda bir artışa neden olabilmektedir. Eğer ABD’de faizler artarsa ABD tahvillerine olan talebin artması beklenir. Yabancı para birimlerinden ABD doları satın almalar arttığı için ABD Dolarının değerlenmesi söz konusu olabilmektedir. Bu değerlenme finansçılar tarafında geçici olarak kabul edilerek gelecek zamanda kurun tekrar eski haline dönmesini bekler. Kurlardaki gelecekteki gerilemenin bugünkü yüksek faiz tarafından karşılanacağı genel kabul görmektedir. Faiz oranı ve kur arasındaki ilişki faiz paritesi ilişkisi ile açıklanmaktadır. Ne kadar yurtiçi yüksek faiz söz konusu olur ise döviz kurunun o kadar yüksek olması beklenir. Aşağıdaki grafikte bu ilişki gözlemlenmektedir. Mal ve Finans Piyasalarının Birleştirilmesi Mal piyasası: Y C (Y T ) I (Y , i) G NX (Y ,Y , E ) * Para Piyasası: (nominal faiz bu dengeden hesaplanmaktadır.) M YL(i ) P Öte taraftan nominal kur ile yurtiçi faiz oranı arasında aşağıda belirtildiği gibi bir ilişki mevcuttur. 1 i E E 1 i * e Açık bir piyasada mal ve para piyasaları; 1 i IS : Y C (Y T ) I (Y , i ) G NX Y ,Y , E 1 i * e * LM : M YL(i) P Faizlerdeki artışın mal piyasasında yatırımların azalmasına neden olması beklenir. Aynı zamanda faiz oranlarındaki değişim kurlar üzerinden mal piyasasını etkilemesi beklenmektedir. Böylelikle her iki durumda da üretimde azalışlar beklenir aşağıda faizler, kurlar üzerinden üretim dengesi gösterilmektedir. Açık Piyasada Maliye Politikası Kamu harcamalarında bir artış yaşanması üretimde artışlara neden olmasına, faizlerin artmasına ve kurun kuvvetlenmesine neden olabilmektedir. Bu ilişki aşağıda grafikte verilmeye çalışılmıştır. Kamu harcamaları artarsa tüketim ve kamu harcamalarının artması beklenir. Böylelikle yatırımlarda artış beklenir. Bunun sonucunda üretimde artışlar beklenir. Yerel para kuvvetlenir ve net ihracatın azalması beklenir. Açık Piyasada Para Politikaları Parasal daralma üretimde küçülmeyi beraberinde getirmesi beklenir. Böylelikle faiz oranlarının yükselmesi beklenir. Yerel kurun kuvvetlenmesi beklenir. Para piyasasında daralma ile LM eğrisi sola kayması beklenir. Ülkelerin Merkez Bankaları yerel para birimleri için çeşitli kur politikaları takip etmektedir. Bazı ülkeler yerel para birimlerini sabit bir kur üzerinde diğer ülke para birimlerine sabitliyebilirler. (Pegs) Bazı ülkeler yerel para birimlerini ülkelerindeki enflasyon oranı ile kurlarını sabitledikleri ülke enflasyonu arasındaki fark kadar yıldan yıla devalüe ederler. Buna sürünen sabitleme (crawling pegs) denir. Bazı ülkeler para birimlerini diğer ülkeler ile karşılıklı olarak bir bant içinde dalgalanmaya bırakırlar. Bu sisteme Avrupa Para Sistemi güzel bir örnektir. Bazı ülkeler ise ortak para gibi Euro ya geçebilirler.

© Copyright 2026 Paperzz