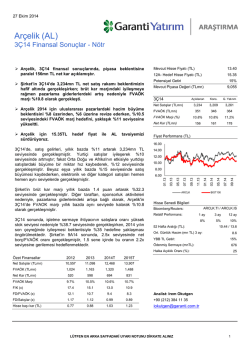

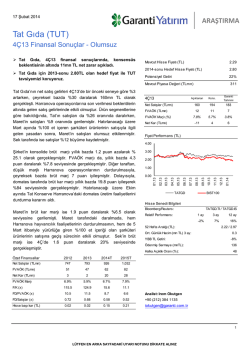

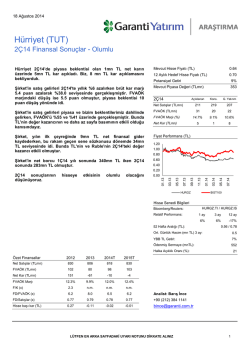

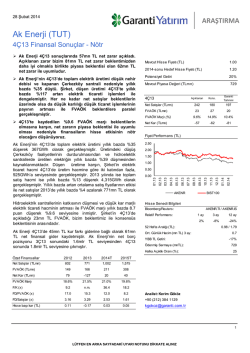

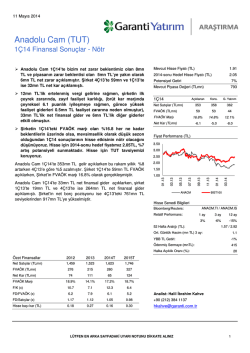

10 Mart 2014 ARAŞTIRMA Anadolu Efes (TUT) 4Ç13 Finansal Sonuçlar - Negatif 2014-sonu Hedef Hisse Fiyatı (TL) 24.75 Potensiyel Getiri 6% Mevcut Piyasa Değeri (TLmn) Açıklanan Kons. Garanti Tahmini 1,835 1,985 2,234 140 200 260 FVAÖK Marjı (%) 7.6% 10.1% 11.6% Net Kar (TLmn) -309 -93 -56 4Ç13 Net Satışlar (TLmn) Fiyat Performans (TL) 35.00 30.00 25.00 20.00 AEFES 2012 2013 2014T 2015T Net Satışlar (TLmn) 4,320 9,196 11,529 12,936 FVAÖK (TLmn) 890 1,449 1,928 2,208 Net Kar (TLmn) 610 2,609 603 754 20.6% 15.8% 16.7% 17.1% 22.7 5.3 23.0 18.4 FVAÖK Marjı F/K (x) 01.14 12.13 AEFES.TI / AEFES.IS Bloomberg/Reuters: 52 Hafta Aralığı (TL): 1 ay 3 ay 12 ay 4% 18% 14% 20.85 / 31.46 Ort. Günlük Hacim (mn TL) 3 ay: 2.7 YBB TL Getiri: 1% Ödenmiş Sermaye (mnTL): 592 Halka Açıklık Oranı (%): Özet Finansallar BIST100 Hisse Senedi Bilgileri Relatif Performans: 2014’de hem Türkiye'de hem de Rusya’da hacimlerde yüksek tek hane daralma öngörülmektedir. Toplam bira hacimlerinde düşük tek hane daralma beklenirken, Marjlarda ise network ve maliyet optimizasyon programı çerçevesinde iyileşme öngörülmektedir. 11.13 07.13 06.13 05.13 04.13 10.00 03.13 15.00 02.13 Türkiye operasyonlarının brüt kar marjı 2.3 puan daralarak %64 seviyesinde gerçekleşirken, FVAOK marjı bir defaya mahsus yeni lansman ve operasyonel giderlerin etkisiyle %8.3 seviyesinde (4C12: %31) gerçekleşmiştir. EBI operasyonlarında ise artan maliyetler, düşük birim fiyatlar ve kur etkisiyle, brüt marj 5.5 puan daralarak %36.3, FVAOK marjı ise 6.3 puan daralarak %4.6 seviyesinde gerçekleşmiştir. FVAÖK (TLmn) 01.13 Anadolu Efes’in konsolide net satış gelirleri, yıllık bazda benzer seviyede kalarak, 1,835mn TL seviyesinde gerçekleşti. Türkiye’de 4Ç13’de bira operasyonlarının satış hacmi, alkol satış yasa değişikliği, rekabet ve fiyat artışlarının etkisiyle %24 oranında daralmıştır. EBI tarafında ise Rusya pazarındaki regülasyonlar ve vergi artışları nedeniyle satış hacmi %3 oranında azalmıştır. Türkiye satışlarındaki daralma artan %24 seviyesinde gerçekleşirken, yurtdışı operasyonlarında fiyat rekabeti, satışlarda daha düşük marjlı modern kanalların payının artması, promosyonlardaki artış ve vergi artışlarının fiyatlara kademeli olarak yansıtılması nedeniyle satışlar %14 oranında daralmıştır. 13,855 10.13 2014-sonu hedef hisse fiyatımız 24.60TL ile Anadolu Efes için “TUT” olan tavsiyemizi sürdürüyoruz. 23.40 09.13 Beklentilerin üzerinde hacim daralması ve artan maliyet ve operasyonel giderler nedeniyle Şirket'in satışları ve FVAOK marjı da beklentilerin oldukça altında gerçekleşti. Mevcut Hisse Fiyatı (TL) 08.13 Anadolu Efes’in 4Ç13 finansal sonuçlarında, beklentilerden daha yüksek, 309mn TL net zarar açıkladı. FD/FVAÖK (x) 18.9 11.6 8.7 7.6 Analist: Irem Okutgen FD/Satışlar (x) 3.89 1.83 1.46 1.30 +90 (212) 384 1135 Hisse başı kar (TL) 1.03 4.41 1.02 1.27 [email protected] 48 1 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ ARAŞTIRMA Anadolu Efes Biracilik Özet Finansal Sonuçlar (mn TL) 4Ç12* 1Ç13 Net Satışlar Değişim 2Ç13 3Ç13 4Ç13 12A12* 12A13 4Ç13/4Ç12* 4Ç13/3Ç13 12A13/12A1 2* 3% 1,828 1,698 2,865 2,798 1,835 8,910 9,196 0% -34% Brüt Kar 799 734 1,317 1,224 721 4,092 3,996 -10% -41% -2% Faaliyet Karı 59 54 408 393 -77 1,078 769 a.d. a.d. -29% FVAÖK 225 208 578 573 140 1,716 1,520 -38% -76% -11% Net Diğer Gelir/Gider 5 2 -2 -13 21 0 7 347% a.d. 4785% Finansal Gelirler (net) 0 -48 -178 -161 -162 36 -549 a.d. a.d. a.d. Vergi -9 -9 -32 -37 29 -125 -49 a.d. a.d. a.d. Net Kar 258 2,592 119 164 -309 1,042 2,853 a.d. a.d. 174% Net Nakit -487 -2,382 -2,738 -2,854 -2,967 -487 -2,967 Çalışma Sermayesi 837 1,572 1,652 1,660 1,097 837 1,097 6,772 10,248 10,363 10,970 13,462 6,772 13,462 Brüt Kar Marjı 43.7% 43.2% 46.0% 43.7% 39.3% 45.9% 43.5% -4.4 puan -4.4 puan -2.5 puan Faaliyet Kar Marjı 3.2% 3.2% 14.2% 14.1% a.d. 12.1% 8.4% a.d. a.d. -3.7 puan FVAÖK Marjı 12.3% 12.3% 20.2% 20.5% 7.6% 19.3% 16.5% -4.7 puan -12.8 puan -2.7 puan Net Kar Marjı 14.1% 152.6% 4.1% 5.9% a.d. 11.7% 31.0% a.d. a.d. 19.3 puan Özsermaye Rasyolar *Proforma Finansallar 2 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ ARAŞTIRMA Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça bu raporların içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisab edilemez, alıntı yapılamaz, kullanılamaz. Rapor gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No.1 34337 Beşiktaş, İstanbul Telefon: 212 384 11 21 Faks: 212 352 42 40 E-mail: [email protected] Hisse Senedi Tavsiye Tanımları AL Hisse senedinin 2014-sonuna kadar getirisinin, BIST100 endeksinin getirisinin üzerinde olması beklenmektedir. TUT Hisse senedinin 2014-sonuna kadar getirisinin, BIST100 endeksinin getirisinin yakın olması beklenmektedir. SAT Hisse senedinin 2014-sonuna kadar getirisinin, BIST100 endeksinin getirisinin altında olması beklenmektedir. 3 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

© Copyright 2026 Paperzz