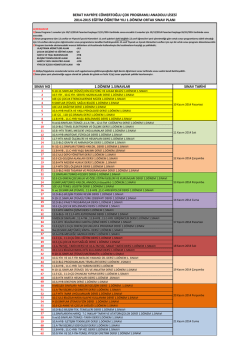

MALİYET HESAPLARININ KULLANIMINA İLİŞKİN HADLER (7/A – 7/B Seçeneği) (Muhasebe Uygulama Genel Tebliği Sıra No:10) 2013 faaliyet döneminde aktif toplamı 2.017.800.- TL’nı veya net satışları toplamı 4.035.600.- TL’nı aşan mükelleflerin 2014 yılında faaliyet konularına göre aşağıda yer alan maliyet hesaplarını kullanmaları zorunludur. 2014 Faaliyet Döneminde Kullanılacak Maliyet Hesapları Faaliyet Konuları Maliyet Hesapları Üretim İşletmeleri 7/A Seçeneği Hizmet İşletmeleri 7/A Seçeneği Ticaret İşletmeleri İsteğe Bağlı / Alternatif 7/A M O Aktif ve net satışlar toplamları yukarıda belirtilen rakamların altında kalan üretim ve hizmet işletmeleri ile aktif ve net satış toplamları ne olursa olsun ticaret işletmeleri için 7/A seçeneği zorunlu değildir. Bu işletmeler 7/A ve 7/B seçeneğinden herhangi birini tercih edebilirler. SM M MALİYET HESAPLARININ KULLANIMINA İLİŞKİN HADLER (7/A – 7/B Seçeneği) A (Muhasebe Uygulama Genel Tebliği Sıra No:10) 2012 faaliyet döneminde aktif toplamı 1.941.500.- TL’nı veya net satışları toplamı 3.883.000.- TL’nı aşan mükelleflerin 2013 yılında faaliyet konularına göre aşağıda yer alan maliyet hesaplarını kullanmaları zorunludur. 2013 Faaliyet Döneminde Kullanılacak Maliyet Hesapları Faaliyet Konuları Maliyet Hesapları Üretim İşletmeleri 7/A Seçeneği Hizmet İşletmeleri 7/A Seçeneği Ticaret İşletmeleri İsteğe Bağlı / Alternatif 7/A Aktif ve net satışlar toplamları yukarıda belirtilen rakamların altında kalan üretim ve hizmet işletmeleri ile aktif ve net satış toplamları ne olursa olsun ticaret işletmeleri için 7/A seçeneği zorunlu değildir. Bu işletmeler 7/A ve 7/B seçeneğinden herhangi birini tercih edebilirler. MALİYET HESAPLARININ KULLANIMINA İLİŞKİN HADLER (7/A – 7/B Seçeneği) (Muhasebe Uygulama Genel Tebliği Sıra No:10) 2011 faaliyet döneminde aktif toplamı 1.801.000.- TL’nı veya net satışları toplamı 3.602.000.- TL’nı aşan mükelleflerin 2012 yılında faaliyet konularına göre aşağıda yer alan maliyet hesaplarını kullanmaları zorunludur. 2012 Faaliyet Döneminde Kullanılacak Maliyet Hesapları Faaliyet Konuları Maliyet Hesapları Üretim İşletmeleri 7/A Seçeneği Hizmet İşletmeleri 7/A Seçeneği Ticaret İşletmeleri İsteğe Bağlı / Alternatif 7/A Aktif ve net satışlar toplamları yukarıda belirtilen rakamların altında kalan üretim ve hizmet işletmeleri ile aktif ve net satış toplamları ne olursa olsun ticaret işletmeleri için 7/A seçeneği zorunlu değildir. Bu işletmeler 7/A ve 7/B seçeneğinden herhangi birini tercih edebilirler. MALİYET HESAPLARININ KULLANIMINA İLİŞKİN HADLER (7/A – 7/B Seçeneği) O (Muhasebe Uygulama Genel Tebliği Sıra No:10) SM M M 2010 faaliyet döneminde aktif toplamı 1.633.400.- TL’nı veya net satışları toplamı 3.266.800.- TL’nı aşan mükelleflerin 2011 yılında faaliyet konularına göre aşağıda yer alan maliyet hesaplarını kullanmaları zorunludur. 2011 Faaliyet Döneminde Kullanılacak Maliyet Hesapları Üretim İşletmeleri Hizmet İşletmeleri A Faaliyet Konuları Ticaret İşletmeleri Maliyet Hesapları 7/A Seçeneği 7/A Seçeneği İsteğe Bağlı / Alternatif 7/A Aktif ve net satışlar toplamları yukarıda belirtilen rakamların altında kalan üretim ve hizmet işletmeleri ile aktif ve net satış toplamları ne olursa olsun ticaret işletmeleri için 7/A seçeneği zorunlu değildir. Bu işletmeler 7/A ve 7/B seçeneğinden herhangi birini tercih edebilirler. MALİYET HESAPLARININ KULLANIMINA İLİŞKİN HADLER (7/A – 7/B Seçeneği) (Muhasebe Uygulama Genel Tebliği Sıra No:10) 2009 faaliyet döneminde aktif toplamı 1.516.600.- TL’nı veya net satışları toplamı 3.033.200.- TL’nı aşan mükelleflerin faaliyet konularına göre aşağıda yer alan maliyet hesaplarını kullanmaları zorunludur. 2010 Faaliyet Döneminde Kullanılacak Maliyet Hesapları Faaliyet Konuları Maliyet Hesapları Üretim İşletmeleri 7/A Seçeneği Hizmet İşletmeleri 7/A Seçeneği Ticaret İşletmeleri İsteğe Bağlı / Alternatif 7/A A SM M M O Aktif ve net satışlar toplamları yukarıda belirtilen rakamların altında kalan üretim ve hizmet işletmeleri ile aktif ve net satış toplamları ne olursa olsun ticaret işletmeleri için 7/A seçeneği zorunlu değildir. Bu işletmeler 7/A ve 7/B seçeneğinden herhangi birini tercih edebilirler. MALİYET HESAPLARININ KULLANIMINA İLİŞKİN HADLER (7/A – 7/B Seçeneği) (Muhasebe Uygulama Genel Tebliği Sıra No:10) 2008 faaliyet döneminde Aktif Toplamı 1.484.000,00 TL veya Net Satışları Toplamı 2.967.900,00 TL’nı aşan mükelleflerde maliyet hesapları kullanımı 2009 FAALİYET DÖNEMİNDE KULLANILACAK MALİYET HESAPLARI FAALİYET KONULARI MALİYET HESAPLARI ÜRETİM İŞLETMELERİ 7/A SEÇENEĞİ HİZMET İŞLETMELERİ 7/A SEÇENEĞİ TİCARET İŞLETMELERİ İSTEĞE BAĞLI / ALTERNATİF 7/A Aktif ve net satışlar toplamları yukarıda belirtilen rakamların altında kalan üretim ve hizmet işletmeleri ile aktif ve net satış toplamları ne olursa olsun ticaret işletmeleri için 7/A seçeneği zorunlu değildir. Bu işletmeler 7/A ve 7/B seçeneğinden herhangi birini tercih edebilirler. O M SM M A

© Copyright 2026 Paperzz