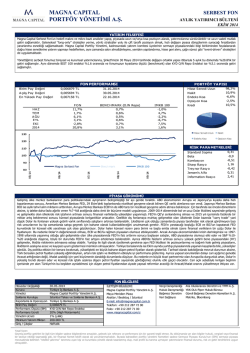

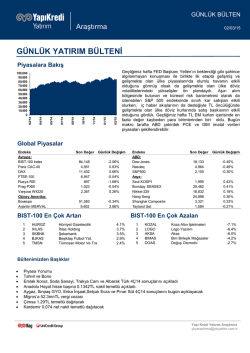

MAGNA CAPITAL PORTFÖY YÖNETİMİ A.Ş. SERBEST FON AYLIK YATIRIMCI BÜLTENİ KASIM 2014 YATIRIM FELSEFESİ & PORTFÖYÜMÜZDEKİ GELİŞMELER Magna Capital Serbest Fon’un hedefi makro ve mikro bazlı analizler yapıp, piyasada uzun ve/veya kısa pozisyon alarak, yatırımcılarına sürdürülebilir ve uzun vadeli mutlak getiri sağlamaktır. Geleneksel ‘’long-only’’ stratejiler yerine, yönlü stratejiler yolu ile çift taraflı pozisyon almak, hızlı değişen piyasa döngülerinin sunacağı fırsatlardan yararlanma esnekliği sağlamaktadır. Magna Capital, kadrosundaki yatırım komitesi üyelerinin sermaye piyasalarındaki bilgi birikiminden faydalanarak doğru hisse senetlerine yatırım yapmayı hedeflerken, satın alma & birleşme, yeniden yapılandırma, hisse geri alımı, çağrı süreci gibi "event-driven" stratejileri uygulamaktadır. Serbest fonumuz bireysel ve kurumsal yatırımcılarına, Şirket’imizin 30 Mayıs 2014 tarihinde değişen ortaklık yapısı itibariyle, 6 aylık bu dönemde %25.4’lik bir getiri sağlamıştır. Aynı dönemde BIST 100 endeksi %8.7 oranında ve fonumuzun kıyaslama ölçütü (benchmark) olan KYD O/N Repo Endeksi ise %3.7 oranında getiri sağlamıştır. ‘’Event Driven’’ stratejisi ile yönettiğimiz Fon’umuzda, Kasım ayında beklentilerimize paralel olumlu gelişmeler yaşadık. ‘’Halka Açık Ortaklıklarda IMKB’den Çıkarma ve Satma Hakları’’ tebliğinin yayınlanması ile birlikte IMKB’den çıkma hakkını kullanmak için başvuran ilk şirket, portföyümüzde bu beklenti ile yer verdiğimiz Türkiye Ekonomi Bankası (TEBNK) oldu. Hisse +%27’lik getirisi ile Fon’umuzun performansına önemli katkıda bulundu. FON PERFORMANSI Birim Pay Değeri Açılış Pay Değeri En Yüksek Pay Değeri HAZ TEM AĞU EYL EKİ KAS 30/05/2014 İtibariyle 0,007139 TL 0,005694 TL 0,007290 TL FON 11,7% 1,7% 6,1% 3,1% -2,8% 3,8% 25,4% PORTFÖY YAPISI 28.11.2014 30.05.2014 26.11.2014 BENCHMARK (O/N Repo) 0,7% 0,6% 0,5% 0,6% 0,7% 0,6% 3,7% IMKB 100 -1,0% 4,7% -2,2% -6,7% 7,5% 6,9% 8,7% Hisse Senedi Uzun Nakit Endeks Kısa Opsiyon Kısa Kredi 130 90,6% 25,7% -11,7% -4,6% 14,9% Hisse Senedi Uzun Nakit Endeks Kısa Opsiyon Kısa 120 RİSK PARAMETRELERİ 110 Standard Sapma 100 90 Magna Serbest Fon Benchmark IMKB 100 10/14 09/14 08/14 07/14 06/14 05/14 80 0,29 Beta -0,8 Korelasyon -0,50 Sharp Rasyo 1,25 Treynor Rasyo -0,44 Jensen's Alfa 0,42 Information Rasyo 3,79 PİYASA GÖRÜNÜMÜ Ekim ayı sonunda Amerika Merkez Bankası FED’in niceliksel gevşemeyi sona erdirmesini takiben, Kasım ayı içerisinde Japonya Merkez Bankası BOJ’un niceliksel gevşeme miktarını arttırarak, piyasalara ek likidite enjekte ettiğine tanık olduk. Avrupa Merkez Bankası ECB ise, özellikle Almanya’nın karşı çıkmasına rağmen devlet tahvili alarak niceliksel gevşemeye gideceğinin sinyalini verdi. Çin Merkez Bankası ise faizleri indirerek, ekonomide ‘’yumuşak iniş’’ yapmaya çalışıyor. FED’in sıkılaştırma politikası sonrası satış baskısı altına giren piyasalar, diğer merkez bankalarının devreye girmesi sayesinde sene sonu rallisine başladılar. ECB’nin devlet tahvili alması Almanya tarafından Avrupa anayasasına aykırı görülürken, Mario Draghi’nin taahhütü sayesinde piyasalar bu likidite adımını satın almış gözüküyor. Özellikle Fransa, İspanya gibi ülkelerin bono faizlerinde rekor düşüşler, bilançosunda bu tahvil ve bonoları tutan Avrupa Banka hisselerinde değerlenmelere yol açtı. Avrupa ve Japonya gibi ülkelerin faizlerindeki düşüşler ekonomisindeki toparlanma ve faiz arttırım beklentilerine rağmen ABD faizlerinin de düşük kalmasına sebep oluyor. Bu ülkelerde faizlerin düşmesiyle getiri peşinde koşan fonların, ABD hisse senetleri ve bono piyasalarına yöneldiğini gözlemliyoruz. Bu ayrışma neticesinde ABD Doları’ndaki yükseliş trendinin devam etmesini bekleyebiliriz. ABD’de faizlerin, ekonomide toparlanma bozulduğu için değil, diğer ülkelerdeki faizlerin baskı altında olması neticesinde düştüğüne inanıyoruz. Sene sonu yaklaşırken likiditenin azalması neticesinde mevcut Dolar trendinde kısa vadeli düzeltmeler görebiliriz. Fakat Dolar’daki bu düşüşler 2015 yılında alım fırsatı yaratacaktır. Türkiye’de ise global faizlerdeki düşüşe paralel bono faizleri Ekim’den beri 250 baz puana yakın gevşedi. Petrol fiyatlarındaki satışın Türkiye’ye olumlu yansıyacağı beklentisinin de etkisiyle özellikle bankacılık hisselerine gelen alımlarla BIST 100 endeksi önceki aya göre yaklaşık %7 yükseldi. Gelinen seviyeler itibariyle temkinli olmakta fayda var. Türkiye’nin kontrolü dışında bir etken olan petrol fiyatlarındaki mevcut düşüşün daha ne kadar devam edeceğini kestirmek güç. Global anlamda birçok güç odağının petrol fiyatlarına ne kadar duyarlı olduklarını, sadece Rusya’nın değil, Teksas başta olmak üzere ABD’de ve gelişmekte olan diğer ülkelerde birçok üreticinin bu durumdan olumsuz etkileceğini unutmamak gerekir. 1990’larda olduğu gibi ABD’nin faizleri yükselttiği bir ortamda, petrol fiyatlarındaki düşüş ve yükselen ABD Doları gelişmekte olan ülke sepetinde bulunan, ayrıca deflasyon ve resesyon tehlikesiyle boğuşan Avrupa ile yakın ticari ilişkileri bulunan Türkiye’nin ayrışmasını engelleyebilir. ‘’Rusya sat – Türkiye al’’ stratejisinin petrol fiyatlarındaki tepkilerin de etkisiyle, özellikle Rusya’daki değerlemeler göz önüne alındığında tersine dönebileceğini düşünüyoruz. T PİYASA FON BİLGİLERİ Hissedar Değişikliği Kurucu Yönetici Saklama Kuruluşu Raporlama & Operasyon Birim Pay Değeri Performans Ölçütü (BM) Performans Ücreti Yönetim Ücreti Minimum Yatırım Miktarı Giriş / Çıkışlar 30.05.2014 Türkiye İş Bankası A.Ş. Magna Capital PY A.Ş. Takas ve Saklama Bankası A.Ş. Türkiye İş Bankası A.Ş. 0,007139 TL KYD O/N Net Repo Endeksi 20% (High Watermark) 1% (yıllık) 200.000 TL Haftalık İLETİŞİM BİLGİLERİ: Magna Capital Portföy Yönetimi A.Ş. Maya Meridien Plaza Akatlar / Besiktaş / İstanbul E-mail: [email protected] Telefon: +90 212 287 72 00 Faks: +90 212 287 71 00 www.magnacapital.com.tr Hukuk Danışmanlığı Bağımsız Denetim Vergi Danışmanlığı Veri Sağlayıcı YKK-DLA Piper Hukuk Bürosu Güreli Bağımsız Denetim Hizmetleri A.Ş. Ata Uluslararası Denetim ve YMM A.Ş. Matriks, Bloomberg Yasal Uyarı: Geçmiş portföy getirileri ile ilgili tüm bilgiler sadece bilgilendirme amaçlıdır, gelecek için referans ve performans için bir garanti teşkil etmez. Bu dökümanda yer alan bilgiler hukuki, vergisel veya finansal bir tavsiye niteliği taşımadığı gibi, bir finansal hizmet teklifi olarak da yorumlanmamalıdır. Burada bahsedilen portföy yönetimi hizmetleri sadece Sermaye Piyasası Kurulu’nun (SPK) sermaye piyasası mevzuatında belirtilen ‘’nitelikli yatırımcı’’ tanımına uyan kişi ve kurumlara yönelik olarak tasarlanmış olup, mali profili bu tanıma uymayan yatırımcıların finansal durumu, risk ve getiri tercihlerine uygun olmayabilir.

© Copyright 2026 Paperzz