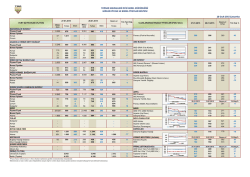

TOPRAK MAHSULLERİ OFİSİ GENEL MÜDÜRLÜĞÜ SAYI: 2014/8 HUBUBAT BÜLTENĠ 23.09.2014 1-) TMO HUBUBAT ALIMLARI VE FĠYATLARI A- HUBUBAT TÜĠK verilerine göre, ülkemizde 2013 yılında 22.050 bin ton buğday, 7.900 bin ton arpa, 365 bin ton çavdar, 235 bin ton yulaf, 118 bin ton tritikale üretimi gerçekleĢmiĢtir. 2014 yılında ise 19.750 bin ton buğday, 6.900 bin ton arpa, 310 bin ton çavdar, 212,5 bin ton yulaf, 110 bin ton tritikale üretiminin olacağı tahmin edilmektedir (TÜĠK 1. tahmini). Bahsi geçen ürünlerin toplam üretimi 2013 yılında 30.668 bin ton iken, 2014 yılında % 11 azalıĢla 27.282,5 bin ton olarak gerçekleĢeceği tahmin edilmektedir. 2014 yılı hububat hasatı tamamlanmıĢtır. 2014 yılında hububat (buğday, arpa, çavdar, yulaf ve tritikale) piyasa fiyatları öngörülen TMO müdahale alım fiyatlarının üzerinde seyrettiğinden müdahale alım fiyat ve politikalarının açıklanmasına gerek duyulmamıĢtır. B- MISIR 2014 yılında mısır üretiminin, 2013 yılına göre % 6,8 oranında azalıĢ göstererek 5,5 milyon ton olarak gerçekleĢeceği tahmin edilmektedir (TÜĠK 1.tahmin). 2014 dönemi mısır hasatı 31 Ağustos 2014 tarihinde baĢlamıĢ olup cari tarih itibariyle hasat oranı ülke genelinde % 37 civarındadır. 2014 dönemi mısır müdahale alım fiyatı 15 Ağustos tarihinde 680 TL/Ton olarak açıklanmıĢ olup 18 Ağustos itibariyle tüm iĢyerlerimizde alımlara baĢlanmıĢtır. Bu kapsamda 162.061 ton peĢin, 5.177 ton emanet alım yapılmıĢtır. Alımlar devam etmektedir. Bugüne kadar randevuların gerçekleĢme oranı %70, banka kartı ile ürün teslim edenlerin oranı % 98’dir. Ödemeler, ürün teslimatını müteakip 30 gün içerisinde; ürün teslimatını banka kartı ile yapanlara ise 10 gün içerisinde yapılmaktadır. C- ÇELTĠK TÜĠK verilerine göre 2013 yılında 900 bin ton olan çeltik üretimi 2014 yılında % 1,1 oranında azalıĢ göstererek 890 bin ton (pirinç karşılığı 534 bin ton) olacağı tahmin edilmektedir. (I. Tahmin) Üretimi yapılan çeltiklerin % 74’ünü Osmancık, % 17’sini Baldo, % 9’unu ise diğer çeĢitler oluĢturmaktadır. Ülkemizin yıllık pirinç tüketimi 700 bin ton civarındadır. 2013 döneminde, piyasada iĢlem gören çeltik fiyatları TMO’ca öngörülen fiyatın üzerinde seyrettiğinden, müdahale alım fiyatlarının açıklanmasına gerek duyulmamıĢtır. 2014 dönemi çeltik hasatı Samsun, Çorum, Bandırma ve Edirne yöresinde lokal olarak baĢlamıĢ olup cari tarih itibariyle hasat oranı ülke genelinde %10,35 civarındadır. Çeltik alımına yönelik tüm hazırlıklar tamamlanmıĢ olup gerektiğinde alım politikaları uygulamaya konulacaktır. 1 2-) T.M.O. ĠÇ SATIġ ġEKĠLLERĠ, ESAS VE FĠYATLARI ĠLE BORSA FĠYATLARI A-) ĠÇ SATIġ ġEKĠL VE ESASLARI - PeĢin Bedel Mukabili SatıĢlarımız: Liman ġubelerimizde bulunan arpalar ile ithalat ihalesi sonucu sözleĢmesi yapılıp Mersin, Bandırma, Derince, Ġskenderun, Samsun ve Trabzon ġube Müdürlüklerine gelecek olan arpalar millileĢmelerini müteakip 654 TL/Ton fiyatla, sadece kullanıcılarına (yem fabrikaları, besici ve yetiĢtiriciler ile kendi yemini kendisi imal eden iĢletmelere) yönelik olmak üzere 01 – 31 Ağustos 2014 (dahil) tarihleri arasında peĢin bedel mukabili satıĢa açılmıĢtır. Hasatın tamamlanmasını müteakip, stoklarında çeltik ve pirinç bulunan bir kısım kiĢi ve firmaların daha yüksek kâr beklentisiyle piyasaya yeterince ürün arz etmediklerinden pirinç ve çeltik fiyatlarının spekülatif olarak arttığı gözlenmiĢtir. TMO stoklarında bulunan Osmancık çeĢidi yerli pirincini perakende olarak 2,50 TL/kg fiyatla TMO iĢyerlerinde (172 noktada) satmasının yanında stoklarımızdaki ithal Calrose pirinçler, yerli pirinçlerin tükenmesini müteakip TMO satıĢ noktalarında KDV dâhil 2,50 TL/Kg fiyatla perakende olarak satıĢa sunulacaktır. Ayrıca Osmancık pirinci 2 kg’lık ambalajlarda 2,90 TL/kg’dan, ithal Calrose pirinci ise 1 kg’lık ambalajlarda 2,80 TL/kg’dan marketlerde de halkımızın istifadesine sunulmuĢtur. Bunun yanında pirinç sanayicilerinin hammadde ihtiyacını karĢılamak amacıyla da 10 bin ton ithal çeltik 1.450 TL/Ton (60 Randıman karĢılığı) fiyattan satıĢa açılmıĢ, 9.065 tonunun satıĢı 49 firmaya yapılmıĢtır. PeĢin bedel mukabili hububat satıĢlarımızda; talep sahiplerince yatırılan emtia bedelleri TMO “Alınan SipariĢ Avansları” hesaplarına alınır. Teslimat süresince TMO fiyat ve ücretlerinde değiĢme olursa değiĢiklik teslimatı yapılmamıĢ mala aynen yansıtılır. Alıcı mal almaktan vazgeçerse, bakiye mal bedeli alıcıya iade edilir. Ayrıca teslim anında satıĢların her hangi bir sebeple TMO tarafından durdurulması halinde teslimatı yapılmamıĢ malın bedeli talepleri halinde alıcıya iade edilir veya satıĢların yeniden açılmasını müteakip cari fiyat, ücret ve esaslarla teslimata devam edilir. Paranın banka TMO hesabına alınmıĢ olması satıĢ için kabul anlamına gelmemektedir. Ayrıca, iĢyeri bilgisi dıĢında banka hesabına para yatırılmıĢ olması durumunda akit ve zımni kabul anlamı doğmamaktadır. Stoklarımızda bulunan tüm pirinçler kiĢi ve kuruluĢ ayrımı yapılmaksızın peĢin bedel mukabili satılmaktadır. - Vadeli SatıĢlarımız: Vadeli satıĢlar, Genel Müdürlükçe hazırlanarak teĢkilata gönderilen sözleĢme esasları doğrultusunda yapılır. Vadeli satıĢlarda gerçek veya tüzel kiĢi firmalardan kesin ve mal bedeli teminatı alınır. Gerek kesin ve gerekse mal bedeline karĢılık olarak Nakit Türk Lirası, Devlet tahvili, Hazine Bonosu, Köprü ve Baraj kar Ortaklığı Senetleri ile Mali ĠĢler Daire BaĢkanlığınca yayınlanan teminat mektubu düzenlemeye Yetkili Banka ve Katılım Bankaları Listesinde yer alan banka ve katılım bankalarına ait teminat mektupları teminat olarak kabul edilir. Teminat mektupları süresiz olabileceği gibi süreli olarak da kabul edilebilir. Teminat mektubunun süreli olması halinde mektup süresi sözleĢmenin vade sonu tarihinden itibaren en az 6 ay daha ilave bir süreyi kapsamalıdır. Süreli teminat mektubunun süresi sözleĢmeyi imzalayan birim tarafından takip edilir. SatıĢ fiyatlarında bir artıĢ olduğu takdirde yeni fiyat henüz tesellüm edilmemiĢ mala uygulanır. Bu durumda kalan malın fiyat farkı için ilave teminat alınır veya kalan kısmın teslimatında meydana gelen fiyat farkını karĢılayacak miktarda kesinti yapılır. SatıĢ fiyatlarında bir azalıĢ olduğu takdirde teslimata sözleĢmede yer alan fiyatlar üzerinden devam edilir. Vadeli satıĢlarda sözleĢmenin imzalanması ve teminatların alınmasını takiben yapılacak teslimatlarda mutlak surette alıcı temsilcisinin hazır bulunması ve düzenlenen evrakları Ofis yetkilileri ile birlikte imzalaması; malı teslim almaya ve sevketmeye yetkili olduğuna dair cari yıla ait noter tasdikli yetki belgelerini teslimatı yapan iĢyerine vermesi gerekir. Aksi takdirde teslimat yapılmaz. 2 Maniplasyon ücretleri; Açık yığın, MAYDÜ ve Nodalarda 5,00 TL/Ton, Tüm kapalı depolarda 7,50 TL/Ton Çuvallı hububat satıĢlarında 7,50 TL/Ton Pirinç satıĢlarında maniplasyon ücreti alınmamaktadır. B) ĠÇ SATIġ FĠYATLARI Hububat iç satıĢ fiyatlarımız Tablo:1’de belirtilmektedir. HUBUBAT SATIġ FĠYATLARI* ÜRÜN ADI ÜRÜN KODU ARPA 2141 SATIġ FĠYATI (TL/TON) 654 NOT: Yukarıda belirtilen fiyata KDV ve Maniplasyon ücreti hariç, Ģubeler arası nakliye ilave ücreti dahildir. *Ġç satıĢ fiyatları 01.08.2014-31.08.2014 (dahil) tarihleri arasında geçerlidir. Tablo: 1 Pirinç satıĢ fiyatlarımız Tablo:2’de belirtilmektedir. PĠRĠNÇ SATIġ FĠYATLARI PAKETLĠ PAKETLĠ PAKETLĠ CĠNSĠ KOD NO 2 KG (TL) 5 KG (TL) 1 KG (TL) Osmancık 3651 12,50 5,00 2,50 NOT: Paketleme ücreti, Maniplasyon, Nakliye Ġlave Ücreti ve KDV dahil, diğer masraflar hariçtir. Tablo: 2 3 C) BORSA ĠġLEM HACĠMLERĠ VE FĠYATLAR Borsalarda iĢlem gören buğday, arpa, çavdar ve yulaf KuruluĢumuzca EskiĢehir, Konya, Polatlı, Çorum, Bandırma ve Edirne ticaret borsalarından, mısır ise Adana ticaret borsasından günlük olarak takip edilmektedir. 2014 Ağustos ayına ait ortalama fiyatlar Tablo:3’de gösterilmiĢtir. BORSA FĠYATLARININ KARġILAġTIRILMASI BORSALAR ÜRÜN ADI ESKĠġEHĠR Fiyat TL/Ton DURUM BUĞDAYI - ANADOLU KIRMIZI 797 SERT EKM. BUĞ. DĠĞER BEYAZ EKM. BUĞDAY DĠĞER KIRMIZI EKM. BUĞDAY DÜġÜK VASIFLI BEYAZ BUĞDAY DÜġÜK VASIFLI KIRMIZI BUĞDAY ARPA ÇAVDAR YULAF MISIR PĠRĠNÇ* ÇELTĠK* KONYA POLATLI ÇORUM EDĠRNE ĠĢlem ĠĢlem ĠĢlem ĠĢlem Fiyat Fiyat Fiyat Fiyat Mik. Mik. Mik. Mik. TL/Ton TL/Ton TL/Ton TL/Ton (Ton) (Ton) (Ton) (Ton) - 898 2.645 893 1.790 - 5.157 891 - 822 5.793 - 180 - 731 ADANA TMO SATIġ FĠYATI BANDIRMA TL/Ton ĠĢlem Mik. (Ton) Fiyat TL/To n ĠĢlem Mik. (Ton) Fiyat TL/Ton ĠĢlem Mik. (Ton) Ağustos - - - - - - - - - - - 7.218 766 2.289 866 1.836 829 75 - - - - - - 741 658 - 778 9.216 837 5.797 834 1.559 - - 719 2.647 - - - - - 755 2.271 849 3.990 844 3.509 - - - - - - - - - 761 2.434 0,840 10.088 853 20.848 624 318 710 1508 - - - - - 702 625 710 - 1.150 29 44 - - - - - 654 2.500 - 695 707 - 1.545 98 - 689 690 702 - 951 10 286 - 669 870 2.890 1.750 * Pirinç ve Çeltik fiyatları Osmancık çeĢidine ait olup, serbest piyasa toptan fiyat ortalamasıdır. Tablo:3 4 680 58.490 3-) DÜNYA HUBUBAT PĠYASALARI (AĢağıdaki veriler IGC’nin 29.08.2014 tarih 447 nolu aylık özet raporuna göredir.) Küresel hububat ve yağlı tohum üretimi genel görünümü Ağustos ayında yükseliĢini devam ettirmiĢtir ve bu durum ihracat piyasalarındaki genel görünümün büyük oranda düĢüĢ yönlü olmayı sürdürmesini sağlamaktadır. IGC Hububat ve Yağlı Tohum Endeksi (GOI) bir önceki aya göre yaklaĢık olarak %3 oranında azalacak Ģekilde hemen hemen son dört yılın en düĢük seviyesine gerilemiĢtir. Ukrayna’daki anlaĢmazlığın sonuçlarına iliĢkin olarak devam eden belirsizlik ve kaliteli buğday arzının genel görünümünde yaĢanan daralmanın artarak devam etmesi sayesinde bu düĢüĢler sınırlı kalmıĢtır. Dünya toplam hububatına (buğday ve kaba yem) iliĢkin öngörü bu ay 17 m t artırılarak 1.976 m seviyesine yükseltilmiĢtir ve bu rakam önceki yıla ait rekorun sadece yalnızca bir oranda daha gerisindedir. Büyük oranda Çin, AB ve Rusya’daki üretim rakamlarının beklenenden daha iyi olması sayesinde aylık artıĢın çoğunluğu buğdayla ilgilidir. ABD’deki rekor üretime ve Brezilya, AB ve Ukrayna ile ilgili tahminlerde yapılan artıĢa bağlı olarak, mısırın genel görünümü de dikkat çekici bir Ģekilde yükselmiĢtir. Mısır ve buğdayın yemlik kullanımına iliĢkin projeksiyonlarda yapılan artıĢlar toplam hububat tüketimine iliĢkin öngörüyü 12 m t yükselterek 1.952 m rekor düzeye ulaĢtırmaktadır ve bu durum arzdaki artıĢ revizyonunu sadece kısmen absorbe edebilmektedir. Bundan dolayı, küresel devir stoklarına iliĢkin rakam daha öncesine göre 7 m t yükseltilerek 426 m seviyesine ulaĢtırılmıĢtır. Bu rakam bir önceki yılın 23 m daha üzerinde ve son 15 yılın en yüksek seviyesindedir. Hububat ticaretinin daha önceki öngörünün ılımlı bir miktar üzerinde olacak ve 2013/14 dönemi rekorunun ardından ikinci sırada gelecek Ģekilde 292 m t seviyesinde gerçekleĢeceği tahmin edilmektedir Bu ayki raporda IGC’nin 2014/15 dönemindeki pirinç arz ve talebi ile ilgili olarak yaptığı ilk resmi projeksiyonlar yer almaktadır. Dünya üretiminin yeni bir rekor seviyeye yükseleceği tahmin edilmektedir. Ancak, Hindistan’daki kharif üretiminde muson yağıĢlarının tarihin en düĢük seviyelerinde kalmasına bağlı olarak yaĢanması beklenen düĢüĢ genel artıĢı sınırlandıracaktır. Pirinç kullanımının üretimin üzerinde gerçekleĢeceği yönündeki öngörüye bağlı olarak, sezon sonu stokları toplamının 4 m t azalması ve 105 m seviyesinde gerçekleĢmesi beklenmektedir. Stoklar Çin’de artıĢa geçebilecek olmakla birlikte, bu düĢüĢ öngörüsü baĢlıca ihracatçıların stoklarının Hindistan ve Tayland’ın öncülüğünde %13 oranında azalacağı beklentisini yansıtmaktadır. Rekabetçi fiyata sahip arzın ithalatların yine yüksek miktara ulaĢmasını teĢvik etmesine bağlı olarak, küresel ticaretin 2015 yılında ılımlı bir Ģekilde yükselmesi beklenmektedir. 2014/15 dönemindeki küresel soya fasulyesi üretimi ile ilgili olarak 304 m t seviyesinde olan beklenti daha öncesi ile hemen hemen aynıdır ve bir önceki yıla göre gerçekleĢmesi beklenen %8 oranındaki artıĢ büyük oranda baĢlıca ihracatçılardaki rekor üretim beklentilerinden kaynaklanmaktadır. Toplam kullanıma iliĢkin öngörü rekor düzeyini muhafaza ederken, toplam sezon sonu stoklarının ABD’deki stoklarda görülen yüksek artıĢa bağlı olarak bir önceki yıla göre %29 oranında yükselecek Ģekilde 38 m t civarına ulaĢacağı tahmin edilmektedir. Çinli iĢleyicilerin gereksinimlerinde yaĢanan yükselmeye bağlı olarak, dünya ticaretinin biraz daha büyümesi beklenmektedir. BUĞDAY Rusya, AB ve Çin’deki üretimin beklentilerin üzerinde gerçekleĢmesine bağlı olarak, dünya üretiminin önceki aya ait raporda belirtilen rakamın 11 m t daha üzerine yükselecek Ģekilde yeni bir rekora ulaĢacağı tahmin edilmektedir DüĢük/orta kalitedeki arz ortalamanın üzerine ulaĢacaktır. Pazarların büyük bölümünde mısır kaynaklı yüksek rekabet yaĢanacağı tahmin ediliyor olmakla birlikte, yemlik buğday tüketiminin artıĢ kaydetmesi beklenmektedir. 5 Talepte yaĢanan artıĢa bağlı olarak, devir stoklarının daha öncesinin yalnızca ılımlı bir miktarda üzerinde olması beklenmektedir. BaĢlıca ihracatçıların elinde bulunan toplam stokların son üç yılın en yüksek düzeyine ulaĢacağı tahmin edilmektedir. Piyasadaki algı genel olarak düĢüĢ eğilimini muhafaza ediyor olmakla birlikte, ürün kalitesine ve Ukrayna’daki anlaĢmazlığa iliĢkin kaygılar destek sağlamıĢtır. IGC GOI buğday alt endeksi ise önceki aya göre neredeyse değiĢmeden kalmıĢtır. MISIR Kuzey yarımküre ile ilgili verim beklentileri Ağustos ayında iyileĢmesini sürdürmüĢtür ve buna ürünün uzun süren olumlu hava koĢullarından destek bulduğu ABD de dahildir. Dünya üretimine iliĢkin öngörü Temmuz ayına kıyasa 4 m t oranında yükseltilmiĢtir. Bununla birlikte, Ukrayna, Hindistan, Brezilya ve Güney Afrika’daki üretimin azalacağı yönündeki beklentiye bağlı olarak, küresel üretim yine de bir önceki yıla göre %1 oranında azalabilecektir. Konseyin küresel kapanıĢ stoklarına iliĢkin öngörüsü art arda dördüncü ayında da yükseltilmiĢtir ve devir stokları toplamının 1987/88 döneminden bu yana görülen en yüksek düzeyde gerçekleĢeceği tahmin edilmektedir. BaĢlıca ihracatçıların stoklarının yüksek düzeyde oldukları görülmektedir. Fiyatlarda düĢüĢe neden olan temel göstergelerden ve ticari faaliyetlerdeki yüksek rekabetten kaynaklanan baskının neticesinde ihracat fiyatları son dört yılın en düĢük düzeylerine gerilemiĢtir. PĠRĠNÇ 2013/14 dönemine iliĢkin arz ve talep öngörüleri daha öncesine göre pek fazla değiĢiklik göstermemiĢtir. 2014/15 dönemindeki dünya üretiminin bir önceki yıla göre ılımlı bir artıĢ kaydetmesi ve tüketimde yaĢanan büyümenin gerisinde kalması beklenmektedir. Buğday, mısır ve soya fasulyesinin aksine, beĢ büyük pirinç ihracatçısının elinde bulunan stokların 2014/15 döneminin sonunda hızla düĢüĢe geçecekleri tahmin edilmektedir. Bu durum art arda ikinci kez yıllık düĢüĢ yaĢanacağı anlamına gelmekte ve Tayland ile Hindistan’da yaĢanan daralmaları yansıtmaktadır. Tayland’da yaĢanan fiyat artıĢlarının diğer ülkelerdeki değer kayıplarını dengelemesi sayesinde, IGC GOI pirinç alt Endeksi ılımlı oranda aylık artıĢ kaydetmiĢtir. YAĞLI TOHUMLAR Yüksek miktardaki yağıĢlar ABD’deki soya fasulyesi ürününe fayda sağlamayı sürdürmüĢtür. Ilımlı bir Ģekilde yükseltilen üretim beklentisi rekor düzeye ulaĢmıĢ durumdadır. Güney yarımküredeki tarlalarda henüz ekim yapılmıyor olmakla birlikte, üretimin Brezilya ile Arjantin’de de artıĢ kaydetmesi beklenmektedir. 6 Yüksek miktara ulaĢan hasadın toplam stokların bir önceki yıla göre yaklaĢık %90 oranında artıĢ kaydetmesinin beklendiği üç büyük ihracatçıda baĢta olmak üzere stok oluĢumu ile sonuçlanması beklenmektedir. Ġhracat fiyatları, yeni ürün arzının genel görünümünün daha iyi bir düzeyde olmasını yansıtacak Ģekilde Ağustos ayında düĢüĢe geçmiĢtir. Kolza/kanola üretiminde yaĢanan azalmaya rağmen, devir stoklarının yüksek miktarda olmasının dünya piyasalarındaki arzın 2014/15 döneminde iyi bir seviyeye ulaĢmasını sağlaması beklenmektedir. Küresel yağlık talebin gücünü koruyacağı beklentisi ile birlikte, sezon sonu ihracatçı stoklarının ortalama seviyelerin gerisinde kalacağı tahmin edilmektedir. 23/09/2014 TARĠHLĠ DÜNYA HUBUBAT FĠYATLARI ÜRÜN KODU ABD 2HRW FĠYAT ABD$/Ton 279,70 FRANSIZ EKM. BUĞ. 208,20 RUS EKM. BUĞ. 245,00 ARJANTĠN EKM. BUĞ. 243,00 ABD 2SRW 227,20 FRANSIZ DURUM 441,69 FRANSIZ ARPA 182,80 RUS ARPA 210,50 ABD MISIR (3YC) 177,50 ABD UZUN DANE PĠRĠNÇ 545,00 (*)23/09/2014 Tarihli Merkez Bankası $ SatıĢ Kuru: 2,2440 (**)KAYNAK: REUTERS (***) Arjantin Ekm. Buğday ve ABD Uzun Tane Pirinç fiyatı IGC Raporuna göredir. (****)Fransız Durum fiyatı 22.09.2014 tarihli FRANCE AGRIMER raporu kaynaklıdır. (*****) Rus Buğday ve Arpa fiyatı APK Inform raporuna göredir. Tablo: 4 DÜNYA BUĞDAY ÜRETĠM, TĠCARET, TÜKETĠM VE STOK MĠKTARLARI (MĠLYON TON) 2013/14 2014/15 BUĞDAY 2009/2010 2010/11 2011/12 2012/13 TAHMĠN ÖNGÖRÜ ÜRETĠM 679 653 695 655 713 713 TĠCARET 128 126 145 141 156 146 TÜKETĠM 652 658 698 676 695 706 199 194 STOK *KAYNAK: IGC AĞUSTOS 2014 192 170 188 195 Tablo:5 DÜNYA MISIR ÜRETĠM, TĠCARET, TÜKETĠM VE STOK MĠKTARLARI (MĠLYON TON) 2009/2010 2010/11 2011/12 2012/13 2013/14 TAHMĠN 2014/15 ÖNGÖRÜ ÜRETĠM 820 831 877 861 982 973 TĠCARET 86 93 98 99 120 116 TÜKETĠM 822 844 876 859 941 955 145 131 STOK *KAYNAK: IGC AĞUSTOS 2014 130 132 173 190 MISIR Tablo: 6 7 DÜNYA HUBUBAT ÜRETĠMĠ (2014/15 ÖNGÖRÜ, MĠLYON TON) ÜLKE ADI BUĞDAY ARPA MISIR AB-28 150,8 57,8 67,8 ÇĠN 125,0 1,6 220,0 HĠNDĠSTAN 95,9 1,7 21,0 RUSYA 60,0 17,5 11,0 ABD 55,0 4,2 355,0 KANADA 28,0 7,2 11,5 AVUSTRALYA 26,5 8,1 0,4 PAKĠSTAN 24,5 0,3 3,3 UKRAYNA 21,5 8,2 27,5 TÜRKĠYE 15,5 4,0 4,2 KAZAKĠSTAN 14,0 2,4 0,5 ĠRAN 13,0 ARJANTĠN 12,0 DÜNYA TOPLAMI 713,4 *KAYNAK: IGC AĞUSTOS 2014 Tablo: 7 3,2 3,5 135,4 1,8 25,0 972,7 DÜNYADA BUĞDAY ÜRETEN ÜLKELERĠN ÜRETĠM DURUMLARI (MĠLYON TON) BUĞDAY ÜRETEN ÜLKELER 2010/11 2011/12 2012/13 2013/14 TAHMĠN 2014/15 ÖNGÖRÜ 2014 ÖNGÖRÜ ÜRETĠM RAKAMLARINA GÖRE DÜNYA ÜRETĠMĠNDEKĠ PAYI % UZAK DOĞU 227,3 235,6 247,5 248,5 253,3 35,5 ÇĠN 115,2 117,4 120,6 121,9 125,0 17,5 80,8 86,9 94,9 93,5 95,9 13,4 AVRUPA 140,7 141,8 136,0 147,6 154,7 21,7 AB-28 HĠNDĠSTAN 136,8 137,4 131,6 143,1 150,8 21,1 FRANSA 38,1 36,1 37,9 38,5 39,1 5,5 ALMANYA 24,0 23,0 22,4 24,9 26,3 3,7 ĠNGĠLTERE 14,9 15,3 13,3 11,9 16,3 2,3 POLONYA 9,5 9,3 8,7 9,6 10,3 1,4 ĠSPANYA 5,7 6,8 5,1 7,7 6,4 0,9 BAĞ.DEVL.TOPL. 81,1 115,0 77,2 103,4 109,6 15,4 RUSYA 41,5 56,2 37,7 52,1 60,0 8,4 UKRAYNA 16,8 22,3 15,8 22,3 21,5 3,0 9,6 22,7 9,8 13,9 14,0 2,0 ABD 60,1 54,4 61,8 58,0 55,0 7,7 KANADA 23,3 25,3 27,2 37,5 28,0 3,9 AVUSTRALYA 27,4 29,9 22,5 27,0 26,5 3,7 PAKĠSTAN 23,9 24,2 23,3 24,0 24,5 3,4 TÜRKĠYE 17,5 18,8 17,5 18,0 15,5 2,2 ĠRAN 15,0 13,5 14,0 14,5 13,0 1,8 ARJANTĠN 15,9 1,7 KAZAKĠSTAN DÜNYA 652,9 *KAYNAK: IGC AĞUSTOS 2014 14,5 8,0 9,2 12,0 695,4 654,7 712,5 713,4 Tablo: 8 8

© Copyright 2026 Paperzz