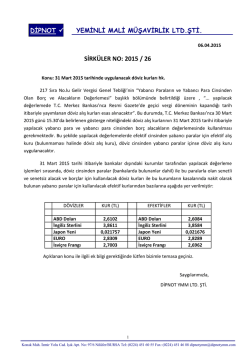

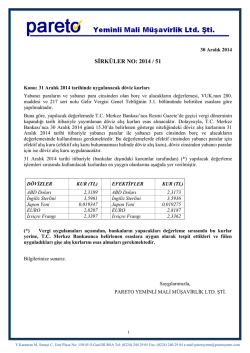

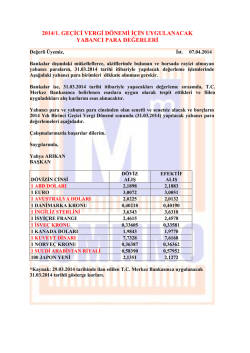

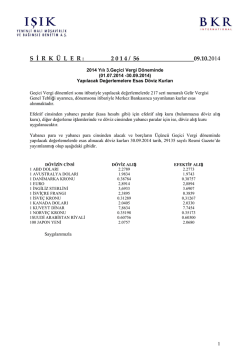

İstanbul, 21.07.2014 Sayın Yetkili, 2014/II. Geçici Vergi Dönemi çalışmalarında esas alınacak süre, faiz oranı ve döviz kuru değerleri aşağıdaki gibidir. 1)- Beyan Zamanı ve Ödeme Süresi: (GVK mükerrer 120 nci maddesinin 5615 Sayılı Kanun ile Değişik ikinci fıkrası) Dönem Beyanname Verme Süresi Ödeme Süresi : : : 2014/II. Dönem (04/2014 – 06/2014) 14 Ağustos 2014 Perşembe 17 Ağustos 2014 Pazar (18/08/2014 tarihine uzamaktadır) 2)- 30.06.2014 Tarihinde Esas Alınacak Adat Faiz Oranları Aşağıdaki Gibidir. Yıl içinde işletmenin ölçeğine göre yüksek bakiye veren kasa hesabına, alacaklı olunan ortaklar cari hesabına ve ilişkili kişi hesaplarına adat (faiz) yürütülmeli (5520 Sayılı KVK Md.13), faiz hesaplanmasında Türkiye Cumhuriyeti Merkez Bankası’nca avans işlemlerine uygulanan faiz oranı dikkate alınmalıdır. 27.12.2013 tarih ve 28864 Sayılı Resmi Gazete’de yayınlanan Türkiye Cumhuriyet Merkez Bankası Tebliği ile 27.12.2013 tarihinden itibaren, avans işlemlerinde uygulanacak faiz oranı yıllık %11,75 olarak tespit edilmiştir. Faiz hesaplaması aşağıdaki formüle göre yapılmalıdır. Faiz = Bakiye x Faiz Oranı 360 X Kullanılan Gün Yapılan hesaplamalar sonucunda bulunan faiz geliri için KDV’li (Faiz tutarı + KDV) olarak ortağa ve ilişkili kişilere fatura düzenlenmesi gerekir. Öteden beri idarenin görüşü ve son yıllardaki yargı kararları bu yöndedir. 3)- 2014/II. Geçici Vergi Döneminde Esas Alınacak Değerleme Kurları Aşağıdaki Gibidir. (27.06.2014 tarih ve 29044 Sayılı Resmi Gazete ) Döviz Cinsi ABD Doları EURO İngiliz Sterlini İsviçre Frangı Japon Yeni Döviz Alış Kuru 2,1234 2,8919 3,6094 2,3722 0,020894 Efektif Alış Kuru 2,1219 2,8899 3,6069 2,3686 0,020817 İyi çalışmalar dileriz. İhtisas YMM Ltd. Şti.

© Copyright 2026 Paperzz