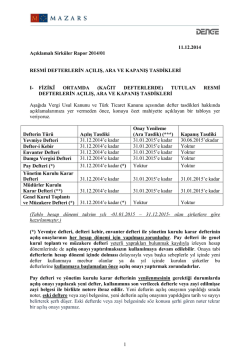

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. Tarih: Sayı : 10.12.2014 2014/188 1.) E-Defter Nedir? 1 sıra No’lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, ‘‘ şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan elektronik kayıtlar bütünüdür.’’ olarak tanımlanmıştır. 2.) E-Defter Zorunlu Bir Uygulama mıdır? 421 sıra No’lu Vergi Usul Kanunu Genel Tebliği uyarınca; - 04.12.2003 tarihli ve 5015 sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar ile bunlardan 2011 takvim yılında mal alan mükelleflerden 31.12.2011 tarihi itibariyle asgari 25 Milyon TL brüt satış hasılatına sahip olanlar, - 06.06.2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal edenler ile bunlardan 2011 takvim yılında mal alan mükelleflerden 31.12.2011 tarihi itibariyle asgari 10 Milyon TL brüt satış hasılatına sahip olanlar, Bu şartlara sahip olan mükelleflerin e-defter kapsamında defter tutmaları zorunludur. 3.) E-Deftere Ne Zaman Başvurmalıyım? E-defter tutma zorunluluğu kapsamına giren mükelleflerin en geç 31.12.2014 tarihine kadar başvuru yapmaları gerekmektedir. 4.) E-Defter Ne Zamandan İtibaren Tutulacaktır? 67 sıra numaralı Vergi Usul Kanunu Sirkülerinde yapılan açıklamaya göre, Elektronik defter uygulamasına 2014 Aralık ayı içerisinde başvuranlar 01.01.2015 tarihinden itibaren elektronik defter tutmaya başlayacaktır. Normal koşullarda mükellefler e-defter başvurusunu takip eden ayın başından itibaren elektronik defter tutmaya başlayabileceklerdir. 5.) E-Defter Başvurusu İçin Anonim ve Limited Şirketleri Açısından Gerekli Olan Şartlar Nelerdir? Anonim ve Limited Şirket mükelleflerin; - 397 sıra No’lu VUK Genel Tebliği çerçevesinde mali mühür temin etmiş olmaları, - Elektronik defter tutmaları için uyumluluk onayına sahip bir yazılım programına sahip olmaları, Gerekmektedir. 6.) Mali Mühür Nedir? 397 sıra No’lu VUK Genel Tebliğinde ifade edildiği üzere, Gelir İdaresi Başkanlığı adına TUBİTAK-UEKAi tarafından hazırlanan elektronik sertifika alt yapısını ifade eder. 7.) Mali Mühür Nasıl Temin Edilir? Mali mühür, ‘‘ https://mportal.kamusm.gov.tr/bp/mm.go ’’ adresinden gerekli işlemlerin yapılması neticesinde temin edilir. 8.) E-Fatura Uygulaması İçin Sahip Olunan Mali Mühürler, E-Defter İçin de kullanılabilir mi? Fevzi Çakmak Cad. Burçin III. İş Merkezi 10. kat No: 135 Fomara / BURSA Tel: 0.224. 220 61 61 Pbx Fax : 0.224. 224 53 54 AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. Evet, E-fatura uygulaması için sahip olunan mali mühürler, e-defter içinde kullanılabilir. 9.) E-Defter İçin Uyumlu Yazılım Programları Nelerdir? 2014 yılı Aralık ayı tarihi itibariyle e-defter uygulaması için uyumlu programlar ‘‘ http://www.edefter.gov.tr/uyumlu_program.html ’’ adresinde belirtilen listede mevcuttur. 10.) Hangi Defterler, E-Defter Kapsamındadır? Bugün itibariyle, ‘‘ www.edefter.gov.tr ’’ adresinde belirtildiği üzere yevmiye defteri ve defter-i kebirin e-defter olarak tutulması mecburidir. 11.) E-Defterde Olması Gereken Zorunlu Bilgiler Nelerdir? Yevmiye Defteri Defter-i Kebir 1) Madde sıra numarası 1) Tarih 2) Tarih 2) Yevmiye defteri madde sıra numarası 3) Borçlu hesap – Alacaklı hesap 3) Tutar 4) Tutar 4) Toplu hesaplarda yardımcı nihai hesapların isimleri 5) Her kaydın dayandığı belgenin türü ile varsa tarihleri ve sayıları E-Defterde İşletme Hakkında Var Olması Gereken Zorunlu Bilgiler 1) İşletmenin adı soyadı veya ünvanı 2) İşletmenin vergi kimlik numarası veya T.C. kimlik numarası 3) İşletmenin bağlı olduğu vergi dairesi 4) İşletmenin adresi ve iletişim bilgileri 5) İşletmenin web adresi ve e-posta bilgileri 6) İşletmenin SMMM veya YMM bilgileri E-Defterde Bulunması Gereken Zorunlu Bilgiler 1) Türkçe kayıtların var olması koşulu ile hangi dilde oluşturulduğu 2) E-defterinin kapsadığı tarih aralığı 3) E-defterin oluşturulduğu tarih 4) E-defterin için kullanılan yazılım programı 5) Hesap dönemi başlangıç ve bitiş tarihleri 12.) E-Defter Başvurusu Nasıl Yapılacaktır? E-defter uygulamasına sadece elektronik ortamda başvuru yapılabilmektedir. Başvurular ‘‘ www.edefter.gov.tr ’’ adresindeki e-defter başvuru bağlantısı tıklanarak gerekli formlar doldurulup onaylanmak suretiyle yapılacaktır. Kâğıt ortamında yapılan başvurular dikkate alınmayacaktır. Başvuru formunda belirtilen e-posta hesabına, Gelir İdaresi Başkanlığınca elektronik defterin ne zamandan itibaren Gelir İdaresi Başkanlığı sistemine yüklenmesi gerektiği bilgisi, başvuru evrakının PDF formatındaki kopyası ve başvurunun evrak numarası bilgileri gönderilecektir. 13.) E-Defter Oluşturulması İşlemi Nasıl Bir Süreç İzler? 2 sıra No’lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, ‘‘ Tüzel kişiler elektronik defterlerini, ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar (hesap döneminin son ayına ait defterler kurumlar vergisi beyannamesinin verildiği ayın son gününe kadar) kendilerine ait mali mühür ile onaylar. ’’ olarak ifade edilmiştir. Fevzi Çakmak Cad. Burçin III. İş Merkezi 10. kat No: 135 Fomara / BURSA Tel: 0.224. 220 61 61 Pbx Fax : 0.224. 224 53 54 AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. Mühür olan bu defterler için berat dosyaları oluşturulur. Oluşturulan bu dosyalar Elektronik Defter Uygulaması aracılığı ile Gelir İdaresi Başkanlığı’nın onayına sunulması gerekmektedir. Gelir İdaresi Başkanlığı’nın Mali mührünü de içeren beratlar elektronik defter tutanlarca indirilerek gerektiğinde ibraz edilmek üzere ilgili olduğu elektronik defterler ile birlikte muhafaza edilecektir. 14.) E-Defter Beratı Nedir? Gelir İdaresi Başkanlığı tarafından belirlenen standartlara uygun bilgileri içeren ve Gelir İdaresi Başkanlığı Mührü ile onaylanmış elektronik dosyadır. 15.) E-Defter Beratı İçin, E-Defterlerin Gelir İdaresi Başkanlığı’nın Onayına Sunulmasındaki Son Tarihler Ne Zamandır? 2 sıra No’lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, ‘‘ Tüzel kişiler elektronik defterlerini, ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar (hesap döneminin son ayına ait defterler kurumlar vergisi beyannamesinin verildiği ayın son gününe kadar) kendilerine ait mali mühür ile onaylar. ’’ olarak ifade edilmiştir. Bu sebeple Elektronik Defter Beratları için Gelir İdaresi Başkanlığı onayına sunulacak son tarihler şunlardır; Aylar Onaya Sunulacak Son Tarih Aylar Onaya Sunulacak Son Tarih Ocak 30 Nisan Temmuz 31 Ekim Şubat 31 Mayıs Ağustos 30 Kasım Mart 30 Haziran Eylül 31 Aralık Nisan 31 Temmuz Ekim 31 Ocak Mayıs 31 Ağustos Kasım 28 Şubat Haziran 30 Eylül Aralık 30 Nisan 16.) E-Defterde Açılış ve Kapanış Onayı Var Mıdır? 1 sıra No’lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, Açılış Onayı; Ocak ayına ilişkin olarak alınan elektronik defter beratını, Kapanış Onayı; Aralık ayına ilişkin olarak alınan elektronik defter beratını, İfade etmektedir. 17.) Zaman Damgası Nedir? 1 sıra No’lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, ‘‘ Zaman damgası, bir elektronik verinin üretildiği, değiştirildiği, alındığı ve/veya kaydedildiği zamanın tespit edilmesi amacıyla elektronik sertifika hizmet sağlayıcısı tarafından doğrulanan kayıttır. ’’ olarak ifade edilmiştir. E-defter uygulaması sırasında her hangi bir kesinti veya sistem arızası sonucu söz konusu beratların Gelir İdaresi Başkanlığı tarafından onaylanmaması neticesinde tüzel kişi mükellefler için mali mühür ile zaman damgalı olarak onaylanacaktır. Mükellef için bir ispat aracı olarak kullanılabilecektir. Fevzi Çakmak Cad. Burçin III. İş Merkezi 10. kat No: 135 Fomara / BURSA Tel: 0.224. 220 61 61 Pbx Fax : 0.224. 224 53 54 AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. Zaman Damgası e-defter için zorunlu bir uygulama olmasa da ispat vasıtası olarak kullanılması neticesinde mükelleflerimizin zaman damgasını temin etmesinde yarar görüyoruz. 18.) Zaman Damgasını Nasıl Temin Edebilirim? Zaman Damgaları ‘‘ http://www.kamusm.gov.tr/urunler/zaman_damgasi ’’ adresinden gerekli iletişimin sağlanması sonucunda temin edilebilecektir. 19.) Hem E-Defter Uygulamasında Hem de Fiziki Ortamda Defter Tutabilir miyim? 421 sıra No’lu Vergi Usul Kanunu Genel Tebliğinde ifade edildiği üzere, ‘‘ elektronik defter tutma zorunluluğu getirilen mükellefler kâğıt ortamında defter tutamazlar bu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. ’’ olarak ifade edilmiştir. 20.) E-Defter Tutmamanın Cezası Nedir? Elektronik defter tutma zorunluluğu getirilen mükelleflerin kâğıt ortamında defter tutması durumunda defter hiç tutulmamış sayılacak ve defter tutmamanın cezai müeyyideleri uygulanacaktır. Vergi Usul Kanunu’nda Defter Tutmamanın Yaptırımları; Usulsüzlük Cezası: 213 sayılı Vergi Usul Kanunun 352 nci maddesinin I/2,3,6 ve 8 numaralı bentlerine göre tutulması mecburi olan defterlerden herhangi birinin tutulmamış olması veya doğru bir vergi incelemesi yapılmasına imkân vermeyecek derecede noksan, usulsüz veya karışık olması, kayıt nizamına ilişkin hükümlere uyulmaması veya defter tasdikinin yapılmaması birinci derece usulsüzlük cezasını (2014 yılında sermaye şirketleri için 110,00 TL) gerektirmektedir. Re’sen Vergi Tarhiyatı: Ayrıca Vergi Usul Kanunu’nun 30’uncu maddesine göre tutulması mecburi olan defterlerin hepsi veya bir kısmının tutulmamış veya tasdik ettirilmemiş olması ya da defter kayıtlarının vergi matrahının doğru ve kesin olarak tespitine imkân vermeyecek derecede noksan, usulsüz ve karışık olması re’sen takdir nedenidir. Türk Ticaret Kanunu’nda Defter Tutmamanın Yaptırımları; Anılan Kanunun 562 inci maddesinde defter tutmayanların, defteri usulüne uygun olarak tutmayanların, defterlerin açılış ve kapanış onaylarını yaptırmayanların, defterleri gereği gibi tutmayanların 4.000 TL idari para cezasıyla cezalandırılacağı hükme bağlanmıştır. Katma Değer Vergisi Kanunu Açısından Defter Tutmamanın Yaptırımları; Anılan Kanunun ‘‘ İndirimin Belgelendirilmesi ’’ başlıklı 34 üncü maddesinin 1 No’lu bendine göre indirilen Katma Değer Vergileri reddedilir. 21.)E-Defterlerin Muhafaza ve İbrazı Nasıl Olmalıdır? Elektronik defterlerin kâğıda bastırılmak sureti ile fiziki ortamda saklanması söz konusu değildir. Elektronik defterlerin ve ilgili beratların Türk Ticaret Kanunu ve ilgili diğer Fevzi Çakmak Cad. Burçin III. İş Merkezi 10. kat No: 135 Fomara / BURSA Tel: 0.224. 220 61 61 Pbx Fax : 0.224. 224 53 54 AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. düzenlemelerdeki süreler göz önünde bulundurularak elektronik, manyetik veya optik araçlarla muhafaza edilmesi gerekmektedir. Mükellefler, muhafaza edilen bu elektronik defterleri ve ilgili beratları, istenildiğinde elektronik, manyetik veya optik araçlarla eksiksiz ve okunabilir şekilde ibraz etmekle yükümlüdür. 22.) E-Defterlere Ait Kayıtların Zarar Görmesi Durumunda Ne Yapabilirim? Elektronik defter tutanlar olağanüstü durumların ( silinme, yok olma, kaybolma…) var olması neticesinde bu durumu en geç on beş gün içerisinde Gelir İdaresi Başkanlığı’na bildirmeleri gerekmekte olup, kayıtlarını nasıl tamamlayacağı hususunu içeren bir planı da sunmak zorundalardır. Saygılarımızla, AKDENİZ DENETİM i Türkiye Bilimsel Ve Teknolojik Araştırma Kurumu – Ulusal Elektronik ve Kriptoloji Araştırma Enstitüsü Fevzi Çakmak Cad. Burçin III. İş Merkezi 10. kat No: 135 Fomara / BURSA Tel: 0.224. 220 61 61 Pbx Fax : 0.224. 224 53 54

© Copyright 2026 Paperzz