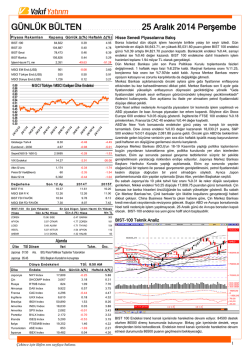

GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 01/04/2015 GÜNDEM Başsavcımız Şehit Oldu İstanbul Çağlayan Adliye Sarayı'nda dün iki terörist Savcı Mehmet Selim Kiraz'ı rehin aldı. Teröristlerle sekiz saate yakın müzakere yapıldı. Akşam saat 20.25'te Çağlayan Adliyesi'nde bulunan 323 numaralı odadan silah sesi gelmesi üzerine polis düğmeye bastı ve operasyon başlatıldı. Operasyonda Savcı Mehmet Kiraz ağır yaralandı. Savcı Kiraz kaldırıldığı Florence Nightingale Hastanesi'nde şehit oldu. İki terörist ise ölü olarak ele geçirildi. Öte yandan operasyonun sonunda Cumhuriyet Savcısı Kiraz'ın hastaneye kaldırılmasının ardından emniyet güçleri, odada incelemelerde bulundu. Bomba bulunma iddialarını dikkate alan polis, odadaki çantayı kontrollü patlattı. Çantada bomba olmadığı belirlendi. Teröristlerin cenazeleri Adli Tıp Kurumu Morgu'na kaldırılırken, olay yeri inceleme ekiplerinin oda ve çevresindeki incelemeleri sürüyor. AA Çin’de İmalat PMI Toparladı Çin’in imalat sanayi göstergesi Mart ayında toparlanma göstererek teşvik çabalarının dünyanın ikinci en büyük ekonomisinde fabrikaları desteklemeye başladığına işaret etti. İstatistik Kurumu ve Pekin’de bulunan Çin Lojistik ve Satın Alma Federasyonu verilerine göre imalat sanayinin resmi Satın Alma Yöneticileri Endeksi (PMI), Şubat ayındaki 49.9 seviyesinden Mart ayında 50.1’e yükseldi. 50’nin üzerindeki sayılar genişlemeye işaret ediyor. Şanghay’daki Australia & New Zealand Banking Group Ltd. ekonomist Zhou Hao, “Çin’in büyümeye yönelik aldığı önlemler temelde bazı olumlu sonuçlar vermeye başladı gibi görünüyor. Ancak Çin ekonomisindeki aşağı yönlü baskı sürüyor ve bu, otoritelerin büyümeye destek için ek önlemler almasını gerektiriyor” dedi. Ekonomik Takvim Zaman 10:55 Ülke Önem EUR *** Almanya İmalat PMI(Mar) *** ADP Tarım Dışı İstihdam Değişikliği (Mar) *** ISM İmalat Satın Alma Müdürleri Endeksi (PMI) (Mar) 15:15 USD 17:00 USD Olay Beklenti Önceki 52,4 52,4 225K 212K 52,5 52,9 Şirket Haberleri DOAS : Krone Doğuş Treyler toplam sermayesinin %49'unu temsil eden payların Fahrzeugwerk Bernard Krone GmbH şirketine 24 mn TL tutarla satış işleminin Nisan ayı içinde tamamlanması bekleniyor. KBNK : Tasfiye Hesaplarında izlenen Kurumsal ve Ticari Krediler stokundan seçilerek oluşturulmuş portföyün ihale yoluyla satışı kararı sonucunda; 28.02.2015 tarihi itibariyle toplam 73.314.136 TL hukuki asıl alacak tutarlı tahsili gecikmiş nakit alacaklardan oluşan portföyün Vera Varlık Yönetim A.Ş.'ye 1.000.000 TL bedelden az olmayacak bir bedelle satılmasına karar verildi. Satış bedelinin 27.03.2015 tarihinde tahsil edilmesi bekleniyor. FENER : Önümüzdeki 3 ay içinde (26.06.2015’e kadar) piyasa şartlarının uygun bulunması durumunda, bir veya birden fazla defada Fenerbahçe Futbol A.Ş. paylarında satış yapılabileceği bildirildi. PGSUS : Ulaştırma sektörüne yönelik bilişim sistemleri çözümleri sağlayan Türkiye'de kurulu bir bilişim hizmetleri şirketi olan Hitit Bilgisayar’ın sermayesinin %40,00'ını temsil eden (B) Grubu nama yazılı paylar 4.500.000 ABD Doları karşılığı satın alındı. Şirket, aynı zamanda Hitit Bilgisayar'da devreden pay sahiplerinin %10’luk (B) Grubu nama yazılı payını daha 1.500.000 ABD Doları bedelle alım hakkı elde etti, alım hakkı 4 Nisan 2016 tarihinde kullanılabilecektir. AKGUV : %99 bağlı ortak Atak Koruma, Dicle Elektrik’ten 10,108,813 TL+KDV güvenlik hizmeti işi aldı. ITTFH : JCR EurasiaRating, İttifak Holding A.Ş. ve planlanan tahvil ihracını derecelendirerek, yatırım yapılabilir kategori içerisinde değerlendirmiş ve Uzun Vadeli Ulusal Not ve görünümünü 'BBB- (Trk)/Stabil', Uzun Vadeli Uluslararası Yabancı Para Not ve görünümünü ise 'BB+/Stabil' olarak belirlemiştir. VERUS (ANELT) : Bağlı ortak Verusaturk GSYO, portföyünde bulunan 9.750.000 adet ANELT paylarının, pay başına 2,19 TL fiyat üzerinden toplam 21.352.500 TL'ye Investco Holding’e satışına karar verdi. KLNMA : Yenilenebilir Enerji ve Enerji Verimliliği yatırımlarının finansmanında kullanılmak JBIC’den sağlanan 150.000.000 USD kredi anlaşması Hazine garantörlüğünde 26.03.2015 tarihinde imzalandı. BMEKS : Geri alım programı kapsamında alınan 6,150,000 adet hissenin 4 mn adedinin borsada geri satış işleminin gerçekleştirilmesi sonrası kalan paylar beher fiyat 2,05TL olmak üzere Avrupa merkezli bir fona satıldı. TTKOM : Türkiye Haber-İş Sendikası arasındaki Toplu İş Sözleşmesi görüşmeleri 15 Nisan’da başlayacak. OZKGY : Aktay Turizm ile devralma sureti ile birleşme sonucu olarak, daha önce Aktay Turizm A.Ş. aktifinde kayıtlı olan Ela Quality Resort Hotel'in artık şirket portföyünde yer alacak olması nedeni ile Yönetim Kurulu tarafından; Aktay Turizm A.Ş. ile işletmeci şirket Aktay Otel İşletmeleri A.Ş. arasındaki mevcut kira sözleşmesindeki şartların (yıllık 8 milyon USD sabit kira + %5 ciro payı) devam ettirilerek, Aktay Otel İşletmeleri A.Ş.'ye kira faturalarının 24 Mart 2015 tarihinden itibaren Şirket (OZKGY) tarafından tanzim edilmesine karar verilmiştir. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ 2015 İlk Çeyrek Satıcılı Sonlandı BİST 100 endeksi dün 80528-82537 seviyeleri arasında işlem gördü ve günü yüzde 1.63 değer kaybederek 80846 seviyesinden kapattı. Bankacılık endeksi yüzde 3.07 değer kaybederken, sanayi endeksi ise 0.16 değer kaybetti. Dün küresel hisse piyasasında önceki günkü primlenmenin sert düzeltmesi görüldü. Hemen hemen tüm piyasanın satıcılı olduğu günde, yavaş yavaş kırılmalara şahit oluyoruz. Özellikle İran’ın nükleer müzakerelerinde anlaşma sağlanmamasının piyasada etkileri görüldü. Dün Euro Bölgesi’nde enflasyon beklentilere paralel açıklanırken düşük seviyede kalmaya devam etti. Almanya’da ise istihdam ve perakende satışlar güçlenmesine rağmen Avrupa hisselerindeki satışları engelleyemedi. İran müzakerelerinden sonuç çıkmaması ve Yunanistan görüşmelerinde ilerleme sağlanamaması piyasadaki riskleri artırırken başta Alman DAX30 olmak üzere tüm Avrupa’da satışlar görüldü. İngiltere’de ise 2014 büyümesinin beklentilerin üzerinde gelmesi, devam eden parasal genişlemenin sonuna gelebileceği dedikodularıyla yüzde 2’ye varan satıcılı kapattı. Amerika’da ise tüketici güveni beklentilerin üzerinde gerçekleşmesine rağmen, İran ve ABD’nin ilerleyen süreçte karşı karşıya kalabileceği riskiyle sert satıcılı seyretti. Amerika’da hisseler yüzde 1 satıcılı seyrederken, bugün sabah Asya seansında vadeli piyasada satışların daha da derinleştiğine şahit olduk. İlk çeyreğin dün gece itibarıyla bittiği günde, S&P500 ve Nasdaq ilk çeyrekte yükseliş sağlarken, Dow Jones da ise ilk çeyrek düşüşle tamamlandı. Bugün sabah Asya seansında ise Çin imalat PMI’ı beklentilerin üzerinde gelerek, ekonomide yavaş da olsa toparlanma olabileceğine işaret etti. Çin hisseleri yüzde 1.5’a yakın primlenirken, Japonya’da ise kar satışları görüldü. Yurt içinde BİST100 endeksi de küresel piyasaya paralel hareket sağlayarak sert satıcılı günü kapattı. İlk çeyreğin son işlem gününde görülen satışlarla beraber 80.000 desteğine yaklaşan endekste başta bankacılık hisseleri olmak üzere piyasanın genelinde satışlar görüldü. Dün yurt içinde açıklanan TUİK verileriyle beraber Türkiye 2014 yılında yüzde 2.9 büyürken, beklentilerin üzerinde gerçekleşti. TUİK rakamlarına göre 2014 dördüncü çeyreğinde yüzde 0.7, aynı dönemde yıllık bazda ise yüzde 2.6 büyüme kaydedildi. Resmin bir yönü beklentilerin üzerinde büyümeyi işaret ederken, resme farklı yönden baktığımız zaman ise Dolar bazında büyümenin aksine daralma görülüyor. Dün ayrıca yurt içi siyasi risklerin arttığına şahit olduğumuz günde, Çağlayan Adliyesinde başsavcımız öldürüldü. Bu vahim olay sonrası oluşabilecek siyasi risklere dikkat edilmelidir. Dün ayrıca yurt içinde 9 saate yakın bir süre elektrik kesintisi yaşanırken, tüm hayatın durduğuna şahit olduk. Bugün hem yurt içi hem de yurt dışında yoğun veri akışı yaşanacaktır. Yurt içinde şehit olan Başsavcımız hakkında yapılacak açıklamaların TL bacağında yaratabileceği hareketler izlenecekken, Euro Bölgesi ve ülkelerinde ise imalat PMI verileri takip edilecektir. ABD’de ise tarım dışı istihdam değişimi öncesi öncü veri olan ADP tarım dışı istihdam değişimi ve ISM imalat endeksi takip edilecektir. Özel kesim istihdam değişimi 225 Bin beklenirken piyasada hızlı hareketler görülebilir. Teknik olarak dünkü satışlara rağmen 80.000 üstünde tutunan BİST100 endeksinde, bugün hızlı hareketler görebiliriz. Yurt içinde seans sonunda USDTL’de görülen satışların endekse her ne kadar olumlu yansıması beklense de, İran’ın anlaşmadan uzak olması ve yurt içindeki risklerin baskılaması da beklenebilir. BİST100 endeksinde olası toparlanma durumunda 81.500 ve 82.000 seviyeleri, olası gevşemelerde ise 80.000 desteği izlenebilir. 80.000 seviyesinin aşağı yönlü kırılması durumunda satışların hızlanması beklenebilir. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %8.77 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2026 Paperzz