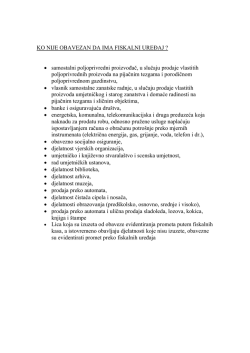

Magazin ProCredit Bank Broj 2 - Juni/Lipanj 2010. svijet Tema broja: Fiskalne kase Otvoren Business center u Mostaru Fitch potvrdio rejting ProCredit Bank Krediti za trajna obrtna sredstva Posebna ponuda za mala i srednja preduzeæa! do i d ije 0. r v da . 201 u pon . 07 31 www.procreditbank.ba Dobrodošli u Poslovni svijet! Poštovani klijenti, Nakon što smo izdali prvi broj magazina Poslovni svijet dobili smo vašu podršku kroz pozive i èestitke, te vam se ovim putem zahvaljujemo. To potvrðuje da smo na putu da stvorimo magazin koji æe osim zanimljivih tema, postati vodilja za vaše poslovanje. proèitajte u ovom broju. Reæi æemo samo da ona preduzeæa koja se ponašaju etièno i doprinose ekonomskom razvoju, te u isto vrijeme poboljšavaju život svojih zaposlenika, njihovih obitelji, zajednice i društva u cjelini spadaju u ovu kategoriju. Svi smo svjesni da su u Bosnu i Hercegovinu, u ekonomskom i finansijskom smislu, došla teža vremena. Obièno, pod takvim okolnostima, banke se teže odluèuju preuzeti rizike, a preduzeæima je teže dobiti potrebnu finansijsku podršku. ProCredit Bank je uprkos izazovima nastavila pružati sveobuhvatne bankarske usluge, inovirati proizvode u skladu s vašim potrebama, te je otvorila business centre u Sarajevu, Ilidži, Tuzli, Banjaluci i Mostaru. S tim u vezi, u ovom broju saznajte koje su novosti iz naše banke, te proèitajte razgovor sa direktorom ProCredit Bank, Frieder Woehrmann-om koji govori o svim aktuelnim dogaðanjima. Nakon predstavljanja našeg klijenta Megadrvo d.o.o. iz Bijeljine, u ovom broju se selimo u Jelah gdje smo razgovarali sa vlasnikom privrednog društva AS, koji nam je otkrio na koji se naèin preduzeæe razvijalo i koji su im planovi za buduænost. Ako pak želite da se u iduæem broju pojavi èlanak o vašem preduzeæu, pozivamo vas da ne oklijevate, te da nas pozovete u posjetu. Naš magazin èita više od 3000 ProCredit Bank klijenata, što æe vam zasigurno omoguæiti da unaprijedite svoje poslovanje kroz proširenje mreže vaših kontakata. Donošenjem zakona o fiskalnom sistemu fiskalne kase æe se poèeti primjenjivati u Federaciji BiH. S tim u vezi æe se uvoðenjem fiskalnih kasa objektivnije iskazivati stvarno realizovani gotovinski promet u poslovnim knjigama. Takoðer, fiskalne kase æe u konaènici doprinijeti eliminisanju rada na crno i sive ekonomije. Više o fiskalnim kasama proèitajte u temi broja na strani 13. Vjerovatno se u današnje vrijeme èesto susreæete sa pojmom društveno odgovornog poslovanja. Šta ovakvo poslovanje ukljuèuje i na koji naèin posluju društveno odgovorna preduzeæa Ako u ovom trenutku pišete svoj biznis plan donosimo vam brojne savjete kako da to uèinite na naèin da bankari i investitori upravo vama odobre finansijska sredstva. Takoðer, proèitajte više o prodajnim tehnikama koje mogu unaprijediti svako poslovanje, izgradnji poslovnog stila i tehnološkim novitetima. Zamislite da vi sutra postanete lider, ili ste veæ u toj ulozi? Šta èiniti i kako se ponašati? Ne zabrinjavajte se, nego proèitajte èlanak na strani 23 utemeljen na svjetskom bestseller-u „Vještina pobjeðivanja“ Jack Welch-a i saznaæete koje su kljuène odrednice svakog lidera. Uživajte i u ovom izdanju magazina Poslovni svijet! Redakcija Vaši komentari su dobrodošli! Željeli bi da magazin „Poslovni svijet“ sadrži teme koje su Vama interesantne i korisne. Stoga, kako bi ga uèinili još kvalitetnijim pozivamo Vas da prijedloge tema koje æemo obraditi u magazinu šaljete na e-mail: [email protected] ili nas kontaktirate na broj telefona: 033 253 994. Stojimo Vam na raspolaganju! Stavovi i mišljenja iznesena u ovoj publikaciji su mišljenja autora i ne mogu se smatrati zvaniènim stajalištima ProCredit Bank d.d. Sarajevo Izdvajamo iz Sadržaja Aktuelnosti iz ProCredit Bank 6-7 13 - 15 ProCredit Bank ponudila kredite za kupovinu, izgradnju i dogradnju poslovnih prostora Tema broja Fiskalne kase 18 - 19 Business profil - AS Jelah „Želimo postati jedan od pet najveæih proizvoðaèa konditorskih proizvoda u Jugoistoènoj Evropi“ 20 - 21 Kako napisati poslovni plan? 23 - 24 Liderstvo – svakodnevni èin uspostavljanja ravnoteže 32 Najavljujemo sajmove Kontaktirajte nas: Adresa ProCredit Bank Magazin „Poslovni svijet“ Emerika Bluma 8 71000 Sarajevo Tel: 033 254 994 Fax: 033 250 950, lokal 258 Izdavaè ProCredit Bank d.d. Sarajevo E-mail: [email protected] Web: www.procreditbank.ba Aktuelnosti iz domaæe ekonomije 5 Obezbijediti uslove za razvoj malih i srednjih preduzeæa Z akon o promociji malih i srednjih preduzeæa i preduzetništva BiH neophodan je kako bi se uredila situacija u ovoj oblasti i kako bi se stvorili uslovi za korištenje sredstava iz IPA fondova, reèeno je na javnoj raspravi o ovom prijedlogu zakona, održanoj krajem aprila u Sarajevu. Ljubiša Æosiæ iz Ministarstva spoljne trgovine i ekonomskih odnosa BiH istakao je da je donošenje zakona o promociji malih i srednjih preduzeæa i preduzetništva kratkoroèni prioritet Evropskog partnerstva BiH i da je predviðeno Strategijom za razvoj malih i srednjih preduzeæa za period 2009-2011. godine. Predstavljajuæi Prijedlog zakona Æosiæ je naveo da se njime mala i srednja preduzeæa definišu kao preduzeæa sa zaposlenih do 250 ljudi i prihodom manjim od 95 miliona KM. „Ovim zakonskim prijedlogom predviða se osnivanje foruma za pomoæ malim i srednjim preduzeæima“, dodao je Æosiæ. Prema rijeèima predsjedavajuæeg Zajednièke komisije za ekonomske reforme i razvoj Parlamentarne skupštine BiH Zorana Koprivice, 90 odsto preduzeæa u svijetu èine mala i srednja preduzeæa, koja su nosioci privrednog razvoja najrazvijenijih svjetskih zemalja. „Predloženim zakonom vrši se usklaðivanje sa zakonodavstvom EU i drugim evropskim dokumentima“, istakao je Koprivica konstatujuæi da bi se njegovim usvajanjem otvorila moguænost bržeg i efikasnijeg korištenja stranih izvora sredstava za podršku razvoju malih i srednjih preduzeæa. Igor Gavran iz Spoljnotrgovinske komore BiH kao glavnu korist predloženog zakona, ukoliko on bude usvojen u Parlamentarnoj skupštini BiH, vidi to što æe se dobiti podaci koliko malih i srednjih preduzeæa ima u BiH, što trenutno niko ne zna. „Na osnovu tih podataka i statistika moæi æemo napraviti plan podrške malim i srednjim preduzeæima“, istakao je Gavran konstatujuæi da je ova podrška trenutno daleko više razvijenija u Republici Srpskoj nego u Federaciji BiH. Javnu raspravu o Prijedlogu zakona o promociji malih i srednjih preduzeæa i preduzetništva u BiH organizovala je Zajednièka komisija za ekonomske reforme i razvoj Parlamentarne skupštine BiH. www.biznis.ba Kompanije u BiH oèekuju smanjivanje broja zaposlenih u 2010. K ompanije u BiH oèekuju dalja smanjivanja broja zaposlenih u iduæem razdoblju, pokazali su rezultati istraživanja koje je u martu 2010. provela kompanija PricewaterhouseCoopers(PwC). Istraživanje pod nazivom HR barometar u kojem je sudjelovalo 100 kompanija iz BiH, Albanije, Bugarske, Crne Gore, Makedonije, Srbije odnosi se na efekte antikriznih mjera koje su kompanije poduzele u prošloj godini i planovima za ovu godinu u oblasti upravljanja ljudskim resursima, odnosno kako to kažu u PwC-ljudskim kapitalom. Prema rijeèima Mubere Brkoviæ, menadžerice u PricewaterhouseCoopersu, dok se u veæini zemalja regiona oèekuje poveæanje broja zaposlenih u 2010. godini, po HR barometru, Bosna i Hercegovina, neæe pratiti taj trend. "Naime samo 14% kompanija u BiH oèekuje poveæanje broja zaposlenih, a èak 43% smatra da æe morati doæi do daljeg smanjivanja broja zaposlenih", kaže Brkoviæ. www.e-kapija.ba Kafa u BiH nije samo brand – U malom crnom zrnu buduænost je države T radicija prerade kafe u BiH gaji se godinama, a naša zemlja poznata je i po najveæoj džezvi kafe na svijetu. Jednostavno reèeno, kafa u BiH je brand, te stoga upravo u ovom malom crnom zrnu je i buduænost naše zemlje. Podaci Vanjskotrgovinske komore BiH govore da je uprkos teškoj ekonomskoj situaciji u zemlji i svijetu, te èinjenici da se njena cijena vezuje za berze i kurs dolara njen izvoz poveæan drastièno. U poreðenju na prošlogodišnji izvoz pržene kafe iz BiH u zemlje EU i SAD izvoz je veæi za 49 posto. Najveæi dio izvoza èini pržena kafa, mada je poveæan i izvoz sirove kafe.Za dobre poslovne rezultate svakako je zaslužan i novi Zakona o akcizama usvojen prošle godine, kao i otežavajuæe okolnosti (loša zakonska regulativa, naplata, nemar države), koji su domaæe proizvoðaèe natjerali da pronalaze nova tržišta. Iako se ova aromatièna biljka, èudnog svojstva proizvodi u 60 zemalja svijeta, kompanije u BiH u ovoj godini oèekuju porast izvoza. Svi ovi podaci ukazuju na èinjenicu da proizvodnja kafe u BiH ima itekako dobru perspektivu, a što su naši proizvoðaèi i dokazali prilagoðavanjem i odgovaranjem na stroge zahtjeve stranih tržišta. www. e-kapija.ba Aktuelnosti iz ProCredit Bank 6 Otvoren Biznis centar ProCredit Bank u Mostaru P roCredit Bank je u prisustvu klijenata, malih i srednjih preduzeæa i gostiju otvorila Biznis Centar u Mostaru. U Biznis centru mala i srednja preduzeæa æe imati pristup sveobuhvatnim bankarskim uslugama prilagoðenim ovom privrednom segmentu. Takoðer, privrednici æe s osobljem ProCredit Bank moæi razgovarati o buduæim planovima njihovih preduzeæa, te dobiti potrebne bankarske savjete. ProCredit Bank ponudila kredite za kupovinu, izgradnju i dogradnju poslovnih prostora P roCredit Bank je ponudila namjenske kredite za kupovinu novih ili nadogradnju postojeæih poslovnih prostora, na taj naèin omoguæavajuæi privrednicima da ulože u svoj posao u cilju njegovog dugoroènog razvoja. Za kredit mogu aplicirati sve privatne firme i poduzetnici bez obzira na tip registracije sa iskustvom u poslovanju od 12 mjeseci. Minimalni iznos kredita je 20.000 KM sa rokom otplate do 10 godina. Važno je naglasiti da klijenti imaju moguænost korištenja do 6 mjeseci odložene otplate. Još jedna od pogodnosti je ta da je obezbjeðenje kredita fleksibilno. Klijenti mogu kombinovati sredstava obezbjeðenja kao što su: jemci, zalog pokretne imovine, hipoteka ili depozit. Predmet kredita nije obavezan kao kolateral. ProCredit Bank je od svog osnivanja usmjerena na kreditiranje malih i srednjih preduzeæa i poduzetnika, buduæi da smatramo da su upravo ova preduzeæa kljuèni pokretaè razvoja privrede. Sadašnja ekonomska situacija je na mnoge naèine otežala poslovanje privrednika i kreirala nove izazove na koje treba odgovoriti. Meðutim, svaki izazov je i šansa da privrednici donesu pravu odluku i naprave odluèan korak za unaprjeðenje svog poslovanja i svoje tržišne pozicije. Svi naši krediti za poduzetnike, te mala i srednja preduzeæa su kreirani na naèin da pruže znaèajnu podršku za svaki njihov poslovni korak. Aktuelnosti iz ProCredit Bank 7 Agencija Fitch potvrdila rejting ProCredit Bank u BiH M eðunarodna rejting agencija "Fitch Ratings Ltd." potvrdila je sve poslovne rejtinge ProCredit Bank sa stabilnim prognozama za buduæe poslovanje, zadržavajuæi ih time na najveæem nivou u Bosni i Hercegovini. Ovo je pozitivan znak da je banka adekvatno odgovorila izazovima ekonomskog okruženja zemlje, te da æe u 2010. nastaviti sa podrškom malim i srednjim preduzeæima u cilju daljeg napretka. Vlasnièka struktura i podrška dionièara ProCredit Bank, prvenstveno ProCredit Holding-a AG iz Frankfurta, su dodatno opredijelile da je banka zadržala i rejting podrške poslovanju. Potvrde rejtinga od strane agencije "Fitch Ratings Ltd" omoguæiti æe ProCredit Bank lakši pristup eksternim sredstvima finansiranja, znaèajnim za dalje kreditno poslovanje ProCredit Bank. Održan zajednièki event ProCredit Bank i Udruženja privrednika UPUT, Travnik U organizaciji filijale Travnik i Udruženja privrednika UPUT u Travniku održan je event kako bi se privrednicima predstavila banka i njene usluge u cilju dalje saradnje. Event-u je prisustvovao veliki broj privrednika što je bila dobra prilika za izgradnju daljih poslovnih odnosa. Takoðer, privrednici su imali priliku slušati predavanje prof. Nikole Grabovca sa univerziteta Apeiron koji je govorio o makroekonomskoj politici u BiH. Seminaru prisustvovalo više od 150 privrednika Razgovor 8 ProCredit – partner banka za mala i srednja preduzeæa u zemlji Razgovor sa direktorom ProCredit Bank Frieder Woehrmann K rajem prošle godine imenovani ste za direktora ProCredit Bank. Zanimljiv je podatak da ste prije desetak godina veæ jednom bili na èelu ove banke u BiH i da ste radili uglavnom na Balkanu, u okviru grupacije ProCredit banaka. Koliko se bankarski sektor u našoj zemlji promijenio u meðuvremenu i gdje vidite položaj Vaše banke u BiH, kao i na prostoru regiona Jugoistoène Evrope? Wo e h r m a n n : F u n k c i j u d i r e k t o r a ProCredit Bank u Bosni i Hercegovini (BiH) sam obavljao u periodu od 1999. do 2002. godine. To je bio važan period za banku, kada je ProCredit postavljala svoje temelje na ovom tržištu. Sada kada sam ponovo ovdje mogu ocijeniti da je bankarski sektor u BiH doživio veoma dinamièan razvoj i evidentno je da je broj bankarskih usluga namjenjenih graðanima i privredi porastao. ProCredit Bank je u ovom periodu takoðer rasla i razvijala se. Na konkurentnom tržištu, naša banka je izgradila imidž banke za mala i srednja preduzeæa, te smo dokazali da kreditiranje u cilju razvoja može biti finansijski održivo. Kako ocjenjujete stanje u bh. bankarskom sektoru i kakva su Vaša oèekivanja u narednom periodu? Woehrmann: Iako je bankarski sektor doživio brojne turbulencije usljed otežanih okolnosti na tržištu uzrokovanih posljedicama finansijske krize, možemo konstatovati da je stanje stabilno i da likvidnost banaka u BiH nije ugrožena. Meðutim, ono s èim se trenutno banke suoèavaju je evidentan pad kreditne sposobnosti klijenata i moguænosti urednog servisiranja kredita. Poveæana je Razgovor 9 nekvalitetna aktiva što je negativno uticalo na profitabilnost banaka. Nadamo se da je ova situacija djelovala poput poziva na buðenje za privrednu granu koja se udaljila od osnovnih principa dobrog, društveno odgovornog bankarstva koje ukljuèuje razumjevanje klijentovih potreba, fokusiranje na dugoroèan odnos, a ne na kratkoroèan profit. Ova dešavanja su dodatno uèvrstila principe na kojima posluje ProCredit Bank, te naš pristup klijentima. Prije svega, naše odluke o kreditiranju zasnivamo na razumijevanju sposobnosti klijenta da otplati kredit. Vremenom upoznajemo svoje klijente i smatramo Otvaranje Business centra u Tuzli. da oni nisu „cilj prodaje“, veæ dugoroèni poslovni partneri kojima nudimo i srednjim preduzeæima u cijeloj BiH. Za spektar usluga i pružamo dobre savjete. èitaoce koji nisu upoznati, naglasio bi da se paket sastoji od kredita za osnovna i obrtna S tim u vezi, takoðer je od iznimne važnosti sredstva, kredita po tekuæem raèunu, da banke usko saraðuju sa klijentima i da odnosno cjelokupne palete bankarskih se fokusiraju na njihove situacije usluga kako za firmu, tako za uposlenike prouzrokovane krizom, te da zajedno firme. Svakako, više informacija privrednici nalaze naèine kako ih prevaziæi. Bitno se mogu dobiti u našim poslovnim jedinicama i fokusirati na reprograme kreditnih Biznis centrima. zaduženja kod firmi sa neprilagoðenom strukturom refinansiranja i reprogram u ProCredit Bank je nedavno otvorila svoj sluèajevima gdje preduzeæa posluju na èetvrti Biznis centar. Možete nam reæi zdravim temeljima i imaju šansu za dalji više o tome? opstanak na tržištu. Woehrmann: Evidentno je da su Takoðer, bitno je kreditne aktivnosti ekonomski i finansijski teška vremena u banaka snažnije usmjeriti na privredu, što BiH. U ovakvoj situaciji, banke obièno više ProCredit Bank i èini. Mi vjerujemo da su o k l i j e v a j u d a p r e u z m u r i z i k e , a mala i srednja preduzeæa ta koja imaju kompanijama je teže da dobiju potrebnu najveæi kapacitet da kreiraju radna mjesta finansijsku podršku. S tim u vezi, otvorili u zemlji i podrže napredak ekonomije. S smo naše centre u Tuzli, Ilidži, Mostaru, tim u vezi, cilj nam je da strategijom Banja Luci i Sarajevu. Centri su namjenjeni poslovanja ojaèamo svoju usmjerenost na iskljuèivo malim i srednjim preduzeæima, zadovoljavanje potreba malih i srednjih tako da privrednici na jednom mjestu imaju preduzeæa u zemlji. Jasno je da mala pristup svim bankarskim uslugama p r e d u z e æ a t r e b a j u p o u z d a n u , neophodnim za njihovo poslovanje. transparentnu partner banku koja Takoðer, našim klijentima æemo u Biznis fleksibilno može odgovoriti na potrebe centrima osigurati individualan pristup i finansiranja i u otežanim uslovima na pružiti potrebno savjetovanje. Nadam se da tržištu, tako da æemo privrednicima æe Biznis centri biti pogodno mjesto u kojem nastaviti pružati adekvatan i njima mala i srednja preduzeæa mogu završavati posveæen tretman, te njima prilagoðene svoje svakodnevno poslovanje s bankom. bankarske usluge. Siguran sam da æemo zajedno pronaæi najbolja rješenja za njihovo poslovanje. U ponudi Vaše banka je i ProBiznis paket usluga. Da li je ovaj paket Nedavno je banka organizovala namjenjen samo privrednicima s seminare za raèunovoðe. Èime ste se pojedinih podruèja ili ga je moguæe vodili kada ste poduzeli ovakvu iskoristiti i u cijeloj BiH? inicijativu? Kako ProCredit Bank posluje na podruèju Federacije BiH i Republike Srpske, ProBiznis paket usluga je dostupan malim Woehrmann: ProCredit Bank dosta ulaže u edukaciju svojih klijenata, malih i srednjih preduzeæa, odraslih i djece. Mi vjerujemo da samo dobro informisano društvo može donijeti pravilne finansijske odluke. Takoðer, kao odgovoran partner želimo unaprijediti odnose sa grupama sa kojima svakodnevno saraðujemo, te smo zbog toga organizovali i seminare za raèunovoðe. Ovo je jedan u nizu od edukativnih projekata koje je poduzela ProCredit Bank. Banka je samo u protekloj godini implementirala brojne projekte kao što su: „Kako razgovarati s bankom?“, „Kako planirati kuæni budžet?“, „Biti ili ne biti žirant“, itd., kako bi pomogli graðanima da lakše i s razumjevanjem koriste bankarske usluge, kontrolišu svoje finansije, te donesu pravilne finansijske odluke. Da li ste registrovali i u k ojoj m je r i uv a ž ili z a ht je v e z a reprogramiranjem kredita upuæenih prema Vašoj banci od strane graðana i takoðer, da li su bh. preduzeæa pokazala interes za takvom vrstom reprogramiranja? Woehrmann: Prošla godina je bila izazovna kako za graðane, tako i za mala i srednja preduzeæa. U ovakvoj situaciji nastojali smo djelovati konstruktivno i pomoæi im da prevaziðu novonastalu situaciju omoguæavajuæi reprogram kredita. Imali smo odreðen broj zahtjeva za reprogramom kredita, te smo naglašavali da klijenti obavezno razgovaraju s bankom u sluèaju da se suoèe sa problemima u otplati kako bi se iznašlo najbolje rješenje na obostrano zadovoljstvo. Trudili smo se pomoæi da rata kredita bude onolika kolike su finansijske moguænosti naših klijenata. Finansijska kriza je još daleko od okonèanja. Mogu li se u tekuæoj 2010. godini oèekivati nove poteškoæe u poslovanju bh. banaka i u njihovom okruženju, odnosno kakve su Vaše projekcije za 2010. godinu? Woehrmann: Što se bankarskog sektora tièe on je stabilan i ta stabilnost neæe biti ugrožena u ovoj godini. Takoðer, smatram da æe se kreditiranje u toku ove godine intenzivirati. Što se tièe ProCredit Bank, mi æemo nastaviti sa podrškom privredi, te æemo raditi na principima društveno odgovornog bankarstva, a to je: shvatiti potrebe klijenata, realnost i opravdanost investicije, te shodno tome kreirati ponudu. Osnova poslovne saradnje i dalje ostaje dugoroèno partnerstvo zasnovano na interesima obje strane. Društvena odgovornost 10 Važnost društveno odgovornog poslovanja u današnje vrijeme „Društveno odgovorno poslovanje je stalna posveæenost poslovnog sektora da se ponaša etièno i doprinese ekonomskom razvoju, dok u isto vrijeme poboljšava život svojih zaposlenika, njihovih obitelji, zajednice i društva u cjelini." Making Good Business Sense, Richard Watt, World Business Council for Sustainable Development Društveno odgovorno poslovanje, podrazumjeva temeljna naèela poslovanja jedne institucije. Ta temeljna naèela su sastavni dio korporativne strategije kompanije, a oèitavaju se u svim segmentima njenoga rada kao što su: izbor ciljne grupe, pružanje kvalitetnih usluga, odnos prema klijentima i uposlenicima, te uèestvovanje u društveno odgovornim projektima. ProCredit Bank je do sada implementirala brojne društveno odgovorne projekte aktivno uèestvujuæi u unaprijeðenju zajednice u kojoj posluje P osmatrano iz perspektive modernog shvatanja društvene odgovornosti preduzeæa, u BiH ovaj koncept poslovanja još nije udomaæen. Meðutim, mnogi primjeri društveno odgovorne prakse, kao što su stipendije, zaštita na radu, recikliranje, treninzi i volonterizam uposlenika, fondovi solidarnosti mogu se naæi i u djelovanju bih. kompanija. Iskustva su pokazala da društvena odgovornost ima svoje dugogodišnje korijene u BiH – samo joj nedostaje više promocije. Biti društveno odgovoran ne znaèi samo ispunjavati zakonske obaveze, veæ i preko toga, investirati u ljudski kapital, okoliš i graditi odnose sa zaposlenicima, kupcima, širom okolinom. Investiranje u tehnologije koje nisu opasne po okoliš može doprinijeti kompetitivnosti preduzeæa. U socijalnoj sferi, ulaganje u edukaciju, radne uvjete, te razvijanje dobrih odnosa sa zaposlenicima takoðer može doprinijeti produktivnosti preduzeæa. Društvena odgovornost 11 Èetiri su temeljna podruèja djelovanja preduzeæa u kontekstu društveno odgovornog poslovanja: ponašanje na tržištu, odnos prema zaposlenima, odnos prema okolišu, te odnos s lokalnom zajednicom i društvom u cjelini. Nadalje, i institucionalni i individualni investitori, kao što pokazuju istraživanja, sve više postojanje prakse društvene odgovornosti vide kao dokaz da se preduzeæem dobro upravlja, te time ona postaje faktor u donošenju njihovih poslovnih odluka. Èinjenica da Evropska unija, kroz èitav niz inicijativa, snažno podupire društveno odgovorno poslovanje predstavlja dodatni razlog zbog kojeg bi sva bih. preduzeæa trebala razmotriti uvoðenje naèela društvene odgovornosti u vlastite poslovne procese. Na društveno odgovorno poslovanje bi se trebalo gledati kao na investiciju, a ne trošak. Društvena odgovornost kao dio strategije i identiteta Kod društveno odgovornog poslovanja se opæenito radi o tome da preduzeæe preuzima odgovornost za svoje aktivnosti koje nadilaze sferu iskljuèivo komercijalnih interesa. Neki ga smatraju naèinom ostvarivanja konkurentske prednosti, drugi pak važnim odgovorom na rastuæe potrebe glavnih sudionika kao što su zaposlenici, ulagaèi, potrošaèi, te aktivisti i struènjaci za pitanja okoliša. Društvena odgovornost preduzeæa se odnosi na proces u kojem vodeæe korporacije prihvaæaju odgovornost prema društvenoj i prirodnoj okolini kao dio vlastite strategije i identiteta, ukljuèujuæi je u vlastite poslovne procese, te redovno izvještavaju javnost o ekonomskim, društvenim i ekološkim posljedicama svoga djelovanja. Društveno odgovorno poslovanje svoje mjesto nalazi tamo gdje se susreæu ekonomska korist i korist za društvo u širem smislu. Uveæana vrijednost na strani dionièara nije uvijek u potpunosti kompatibilna sa interesima, ciljevima i potrebama koje istièu kljuèni sudionici. Na društveno odgovorno poslovanje se sve više gleda kao na sredstvo kojim privreda nastoji ostvariti ravnotežu izmeðu vlastitog poriva za ostvarenjem dobiti i društva na koje pri tome utièe. Zlatna pravila za drušveno odgovorno djelovanje! djeluj na naèin kako bi oèekivao da drugi djeluju prema tebi. djeluj na naèin da je rezultat toga od znaèaja za što veæi broj ljudi. djeluj na naèin da aktivnost, koju si poduzeo može biti univerzalni zakon ili pravilo ponašanja pod tim uvjetima. poduzimaj aktivnosti tako da neutralni skup profesionalaca to smatra ispravnim. Interna dimenzija društveno odgovornog poslovanja Unutar preduzeæa, društveno odgovorna praksa ukljuèuje zaposlenike i odnosi se na podruèja kao što su investiranje u ljudski kapital, zdravlje i sigurnost, te upravljanje promjenama. Odgovorna praksa u sferi zaštite okoliša odnosi se uglavnom na upravljanje prirodnim resursima koji se upotrebljavaju u proizvodnji. Upravljanje ljudskim resursima Jedan od velikih izazova pred današnjim preduzeæima je kako privuæi i zadržati zaposlenike koji imaju odgovarajuæe znanje i vještine. U tom kontekstu, odgovarajuæe mjere mogu ukljuèivati cjeloživotno uèenje i osnaživanje zaposlenika; bolji protok informacija unutar poduzeæa; bolju uravnoteženost izmeðu rada, obitelji i slobodnog vremena, jednake plaæe i uvjeti za napredovanje žena; sigurnost na poslu, itd. Aktivno praæenje zaposlenika koji ne mogu raditi zbog invaliditeta ili povrede na radu, takoðer je dio ovakovog poslovanja, koje ujedno doprinosi smanjenju troškova. Odgovorno ponašanje pri zapošljavanju, ukljuèujuæi nediskriminirajuæu praksu koja doprinosi zapošljavanju pripadnika manjina, starijih radnika, žena, nezaposlenih duže vremena, te ljudi s posebnim potrebama doprinosi postizanju ciljeva Evropske strategije zapošljavanja, te smanjenju nezaposlenosti i borbi protiv socijalne iskljuèenosti. Društvena odgovornost Zdravlje i sigurnost na poslu Zdravlje i sigurnost na poslu tradicionalno se rješava propisima i obveznim mjerama. Preduzeæa, vlade, te poslovne organizacije i udruženja sve više pokušavaju iznaæi dodatne naèine promocije zdravlja i sigurnosti. 12 Eksterna dimenzija društveno odgovornog poslovanja Društveno odgovorno poslovanje proteže se i izvan samog preduzeæa – na lokalnu zajednicu i razlièite sudionike (pored zaposlenika i dionièara): poslovne partnere i dobavljaèe, potrošaèe, javnu upravu, lokalne udruge i sl. Prilagoðavanje promjenama Lokalne zajednice U svijetu je sve više prisutno restruktuiranje preduzeæa, s ciljem smanjenja troškova, poveæanja produktivnosti, poveæanja kvalitete, te usluga za potrošaèe. To èesto znaèi zatvaranje pogona i/ili otpuštanje radnika što dovodi do socijalnih, ali i politièkih kriza u zajednicama. Restruktuiranje na socijalno odgovoran naèin znaèi pronaæi ravnotežu i uzeti u obzir interese i brige onih na koje te odluke i promjene utièu. Restruktuiranje mora biti pažljivo planirano, uz ukljuèivanje svih potencijalnih rizika, donošenja alternativnih strategija i sl. Upravljanje uticajima na okoliš i prirodne resurse Uticaj na okoliš može biti smanjen r a c i o n a l n o m u p o tr e b o m r e s u r s a , smanjenjem emisija u zrak, tlo, vode, te smanjivanjem kolièine otpada kroz odvojeno sakupljanje otpada i recikliranje. Takva praksa smanjuje ujedno i troškove preduzeæa! Društveno odgovorno poslovanje obuhvaæa i proteže se na integriranje preduzeæa u okruženje u kojem djeluju. Preduzeæa doprinose lokalnim zajednicama kroz osiguranje radnih mjesta ili plaæanje poreza. S druge strane, preduzeæa ovise o zdravstvenom stanju radne snage, stabilnosti i prosperitetu zajednice u kojima rade. Zainteresirana su za znanje i vještine lokalne radne snage, a èesto su im i klijenti iz okruženja. Stoga je vrlo važan ugled preduzeæa kao proizvoðaèa i poslodavca, ali i aktera na lokalnoj sceni. Mnoga preduzeæa su stoga ukljuèena u život lokalne zajednice, osiguravajuæi prekvalifikaciju ili dokvalifikaciju, pomažuæi u oèuvanju okoliša, zapošljavajuæi ljude s posebnim potrebama, partnerstvom sa zajednicama, sponzoriranjem lokalnih sportskih klubova i kulturnih manifestacija, donacijama u humanitarne svrhe i sl. Poštivanje ljudskih prava Podruèje ljudskih prava je kompleksno obuhvaæa politièke, pravne i moralne ProCredit Bank je obnovila most u Zavidoviæima dimenzije. Pored poštivanja ljudskih prava, tu spada poštivanje radnih standarda i radnog prava, a obuhvaæa i elemente zaštite okoliša. Tu spada i borba protiv korupcije, kao bitnog problema razvoja, što zahtijeva transparentno poslovanje. Briga za okoliš Mnoga preduzeæa su akteri na meðunarodnom i globalnom planu te tako utièu na globalni okoliš. Sve se više govori o ulozi poslovnog sektora u postizanju održivog razvoja. Generalni tajnik UN-a je pokrenuo inicijativu «Global Compact» (Globalni sporazum) – èiji je cilj potaknuti preduzeæa da budu partneri u poboljšanju stanja u društvu i okolišu. Društveno odgovorno investiranje Praksa društveno odgovornog investiranja ukljuèuje ponašanja i prakse preduzeæa u odnosu na društveno okruženje i okoliš. Razlièiti su naèini da se potakne, nagradi ili osudi praksa preduzeæa u toj domeni. Može se provesti «skeniranje» i selekcija preduzeæa; zagovaranje od strane dionièara kako bi se poboljšalo društveno odgovorno poslovanje poduzeæa, te investiranje u zajednicu kako bi se pomogao lokalni razvoj. U svijetu postoje i organizacije za socijalno/društveno investiranje koje su posveæene integriranju socijalne odgovornosti i brige za okoliš s investiranjem. Tema broja 13 Autor: Hajrudin Hadžimehanoviæ, Federalno ministarstvo finansija Fiskalne kase K ad se spomene pojam fiskalne kase kod poreznog obveznika se prvo javlja asocijacija na kontinuiranu kontrolu od strane porezne uprave koja ne prestaje za razliku od fizièke kontrole poreznih inspektora koja završava njihovim odlaskom. Kako bi se bolje razumjelo šta predstavlja kontrola poslovanja poreznog obveznika putem fiskalne kase potrebno je ovladati osnovnim pojmovima: šta je to fiskalizacija i šta je uopæe fiskalna kasa? Sam pojam fiskalizacije oznaèava postupak stavljanja fiskalne kase u funkciju evidentiranja prometa u skladu sa Zakonom o fiskalnim sistemima. Prema Zakonu o fiskalnom sistemu, fiskalni sistem sastoji se od: a) fiskalnog ureðaja, b) terminala, c) softverske aplikacije Fiskalni ureðaj je fiskalna kasa/pisaè ili drugi ureðaj za registriranje prometa dobara i usluga unesenih u njenu bazu podataka o dobrima i uslugama koji se na propisani naèin priopæuju kupcu dobra, odnosno korisniku usluga (kijentu) uz istovremeno evidentiranje na kontrolnoj traci ili drugom mediju fiskalne kase ili drugom fiskalnom ureðaju, te njegovo periodièno evidentiranje u fiskalnoj memoriji fiskalne kase/pisaèa ili drugog fiskalnog ureðaja, kao i formiranje ispisanih fiskalnih kasa. Obvezu evidentiranja svakog pojedinaènog ostvarenog prometa preko fiskalnog ureðaja i to neovisno od naèina plaæanja (gotovina, èek, virman) ima svaka osoba koja je upisana u odgovarajuæi registar za promet dobara odnosno pružanje usluga klijentima. Obveza evidentiranja prometa putem fiskalne kase ne odnosi se na: samostalnog poljoprivrednog proizvoðaèa, u sluèaju prodaje vlastitih poljoprivrednih proizvoda na pijaènim tezgama i obiteljskom poljoprivrednom gazdinstvu, vlasnika samostalne zanatske radnje, u sluèaju prodaje vlastitih proizvoda umjetnièkog i starog zanatstva i domaæe radinosti na pijaènim tezgama i sliènim objektima, banke i osiguravajuæa društva, energetska, komunalna, telekomunikacijska i druga preduzeæa koja naknadu za prodanu robu, odnosno pružene usluge naplaæuju ispostavljanjem raèuna o obraèunu potrošnje prekomjernih instrumenata (elektrièna energija, plin, grijanje, voda, telefon i dr.) poštanske aktivnosti i prijevoz i isporuku poštanskih pošiljki obavezno socijalno osiguranje, djelatnost vjerskih organizacija, umjetnièko i književno stvaralaštvo i scensku umjetnost, rad umjetnièkih ustanova, djelatnost knjižnica, djelatnost arhiva, djelatnost muzeja, prodaju preko automata, djelatnost èistaèa i nosaèa djelatnost obrazovanja (predškolsko, osnovno, srednje i visoko ) Prije poèetka upotrebe fiskalna kasa mora biti fiskalizirana. Samo fiskalna kasa na kojoj je ovlašteni proizvoðaè utisnuo identifikacijski broj fiskalne kase i modula, može biti fiskalizirana, dok kase bez identifikacijskog broja nisu fiskalne, veæ obiène registar kase. Proizvoðaè je dužan, prije poèetka proizvodnje fiskalnih kasa za koje je dobio dodjelu identifikacijskog broja (IB) fiskalne kase za svaku fiskalnu kasu, te da (IB) na vidljiv naèin i trajno obilježi na gornjoj stranici svake proizvedene fiskalne kase i upiše u fiskalnu memoriju. Jednim dodjeljenim IB proizvoðaè može trajno obilježiti samo jednu fiskalnu kasu i isti upisati u fiskalnu memoriju te kase. Fiskalna kasa je ureðaj za registrovanje prometa dobara i usluga unesenih u njenu bazu podataka o dobrima i uslugama koji se na propisan naèin priopæavaju kupcu dobara, odnosno korisniku usluga (klijentu) uz istovremeno evidentiranje u fiskalnoj memoriji fiskalne kase, kao i formiranje i štampanje fiskalnih dokumenata. Fiskalne kase se po mnogim karakteristikama razlikuju od obiènih registar kasa. Pored operativne memorije one imaju i tzv. fiskalni modul koji sadrži posebno ugraðenu fiskalnu memoriju. Prije poèetka Tema broja fiskalizacije u fiskalnu memoriju se upisuje PDV broj obveznika ili porezni identifikacijski broj za lica koja nisu upisana u registar PDV obveznika, identifikacijski broj fiskalnog modula, te vremenske odrednice kraja fiskalizacije. Osnovne razlike izmeðu registar kase i fiskalne kase sastoje se u slijedeæem: 1. Fiskalne kase imaju program (softver) izraðen kao samostalni fiskalni modul koji je zaštiæen od izmjene ili brisanja, a koji koristi standarne funkcije za registrovanje operacija prilikom evidentiranja prometa proizvoda i usluga, rada pisaèa, zaslona i upravljanja upisom podataka u fiskalnu memoriju; 2. Onemoguæavaju brisanje podataka iz operative (RAM) memorije bez uklanjanja plombe od strane ovlaštenog servisa; 3. Onemoguæavaju brisanje brojaèa, i to: broja fiskalnog isjeèka, broja izmjena poreznih stopa i broja izvršenih brisanja (RAM) memorije; 4. Onemoguæavaju brisanje baze podataka fiskalne kase pomoæu bilo koje specijalne funkcije 5. Osiguraju smještanje najmanje 1800 dnevnih izvještaja u fiskalnu memoriju 6. Osiguraju smještanje 30 promjena poreznih stopa u fiskalnu memoriju 7. Osuguraju smještanje 50 reseta u fiskalnu memoriju 8. Ne dozvoljavaju prodaju robe koja nije unesena u registar zaliha, 9. Mogu da memoriraju u prosjeku 12.000 atrikala i 10. Imaju tzv. fiskalni kapacitet od minimum 5 do 7 godina. Predviðeno je da se fiskalna kasa može pojaviti u dva osnovna oblika. Pored klasiènog oblika registar kase koji je dopunjen fiskalnim modulom i na taj naèin predstavlja fiskalnu kasu, za porezne obveznike koji su do sada promet evidentirali preko raèunara predviðena je moguænost fiskalizacije fiskalne kase putem fiskalnog printera koji prima naredbe od nadreðenog raèunara. Fiskalne kase su faktièki i mali digitroni koji imaju kontrolnu traku i fiskalnu memoriju, koji se mogu dodati raèunaru za one koji æe koristiti raèunare i fiskalni pisaè umjesto fiskalnih kasa. Srce fiskalne kase, pored svih ostalih propisanih elemenata zaštite predstavlja tzv. fiskalni modul koji je fizièki zaliven za kuæište kase i sadrži podatke o prometu robe i porezu koji je vlasnik radnjepreduzeæa dužan platiti. Podaci iz tog modula se ne mogu brisati, i u njega se 14 prije upotrebe posebnim postupkom upisuju podaci o preduzeæu. Ukoliko trgovina koristi tzv. POS sisteme odnosno PC raèunare umjesto kasa postoji moguænost dodavanja fiskalnog pisaèa sistemu kako bi se došlo do sistema koji je u skladu sa Zakonom. Prijedlogom Zakona o fiskalnim sistemima u FBIH, ostavljena je moguænost povezivanja sa fiskalnom kasom preko porta fiskalne kase, dodatne opreme kao što su PC raèunar, barkod èitaè, vaga, dodatni pisaè i dr. Fiskalni pisaè ima potpuno istu funkcionalnost kao i fiskalna kasa, osim naravno neophodnosti tipkovnice za unos podataka. On komunicira sa raèunarom specifiènim protokolom i softver raèunar mora podržavati konkretan tip fiskalnog pisaèa. Fiskalne kase koje imaju adekvatne prikljuèke omoguæavaju rad sa bar-kodom, èitaèima, èitaèima kreditnih kartica i rad u mreži, odnosno njihovu kontrolu i upotrebu sa softverom za trgovinu i robno-materijalno raèunovodstvo na PC raèunarima. Naravno softver PC raèunara mora biti prilagoðen radu s konkretnim modelom fiskalne kase. FISKALNI DOKUMENTI Obiène kase imaju kontrolnu traku koju dobivaju, kako kupac u vidu raèuna tako i prodavac kao rolnu ili gomilu raèuna. Dokumenti koje, uglavnom štampa fiskalna kasa su posebni dokumenti koji se propisuju Zakonom o fiskalnim sistemima u koje ubrajamo: fiskalni isjeèak, fiskalni raèun, dnevno i periodièno izvješæe, te prosjek stanja. Obveznik je dužan da kontrolnu traku, dnevno i periodièno izvješæe èuva najmanje tri godine. Fiskalni isjeèak i fiskalni raèun Putem fiskalnog isjeèka se pojedinaèno evidentira svaki ostvareni i stornirani promet na malo koji je naplaæen u gotovini. Pored obaveznih elemenata koje sadrži svaki blagajnièki raèun zanimljivo je kako ovaj isjeèak mora sadržavati i reklamne poruke obveznika. Ako se plaæanje u maloprodaji vrši na osnovu fakture u istoj se mora naznaèiti redni broj fiskalnog isjeèka na osnovi koga je evidentiran promet u fiskalnoj kasi. Dnevno izvješæe U dnevnom izvješæu se evidentiraju totali dobara i usluga iz svih fiskalnih isjeèaka zabilježenih u operativnoj memoriji i saèinjenih od trenutka formiranja prethodnog dnevnog izvješæa. Obveznik je dužan dnevno izvješæe formirati i štampati jednom dnevno. Presjek stanja Presjek stanja je fiskalni dokument koji se ne formira redovno veæ samo na zahtjev Porezne uprave ili potrebe poreznog obveznika. Periodièno izvješæe Periodièno izvješæe je fiskalni dokument koji je obveznik dužan formirati i štampati na kraju rada, posljednjeg dana svakog poreznog razdoblja u kojem se evidentiraju totali prometa dobara i usluga iz svih fiskalnih isjeèaka saèinjenih u zadatom izvješajnom razdoblju. BEŽIÈNI PRENOS PODATAKA OD POREZNOG OBVEZNIKA PREMA POREZNOJ UPRAVI U prijedlogu Zakona o fiskalnim sistemima se zahtjeva kako se iz fiskalne kase (iz operativne i fiskalne memorije), mora osigurati moguænost oèitovanja i preuzimanja podataka od strane Porezne uprave. Ureðaj se prikljuèuje na fiskalnu kasu i preko odašiljaèa mobilne telefonije serveru Porezne uprave šalje informacije o broju izdatih fiskalnih raèuna za svaku radnju i fiskalnu kasu, pri èemu se ostvaruje taèan uvid u to ko raèune izdaje, a ko to ne radi. Obaveza je poreznog obveznika da terminal drži povezan, tako da fiskalna kasa radi u okviru tog mrežnog sklopa koji povezuje fiskalnu kasu i Poreznu upravu. Takoðe obveznik je dužan osigurati daljinsko èitanje izvještaja iz fiskalne kase preko treminala, kroz zahtjevano razdoblje. Naravno kao i kod fiskalnih kasa i od proizvoðaèa terminala se oèekuje da osiguraju sve zahtjevane tehnièke i finkcionalne karakteristike za šta moraju dobiti saglasnost Porezne uprave. GPRS terminal, jednom instaliran u fiskalnu kasu, isporuèuje naredbe za èitanje dnevnih izvještaja iz fiskalne memorije na osnovu èega se saèinjeni dnevni izvještaj kodira i šalje u server Porezne uprave, gdje biva dekodiran i unesen u bazu podataka.Porezni obveznik sam bira operatora mobilne telefonije preko kojeg æe se povezati na GPRS ureðaj u sklopu koje svaki terminal šalje i prima podatke. Tema broja 15 PROIZVOÐAÈI FISKALNIH KASA Prema predloženom Zakonu o fiskalnim sistemima BiH, porezni obveznik je slobodan izabrati od kojeg æe ovlaštenog proizvoðaèa nabaviti fiskalnu kasu. Status ovlaštenog proizvoðaèa za promet fiskalnih kasa, isti mogu steæi ispunjenjem propisanih uvjeta od kojih su najvažniji uvjerenje o ispunjenosti tehnièkih i funkcionalnih karakteristika fiskalne kase, obaveza da pruži podatke o organizaciji servisne mreže (adresa i naziv ovlaštenog servisa, kadrovska i tehnièka opremljenost) i organizaciji distributivne mreže (adresa i naziv ovlaštenog distrubutera, kadrovska i tehnièka opremljenost) i uz pribavljanje suglasnosti Ministarstva. Pored toga proizvoðaè je dužan izdati pismenu izjavu da fiskalna kasa za koju se zahtjeva davanje saglasnosti za stavljanje u promet nema skrivene funkcije koje nisu navedene u pripadajuæoj dokumentaciji i izjavu kako æe fiskalna kasa koja se stavlja u promet biti tehnièki funkcionalno identièna sa uzorkom tipa fiskalne kase za koji je izdato uvjerenje o ispunjenosti tehnièkih i funkcionalnih karakteristika fiskalne kase. UÈINCI UVOÐENJA FISKALNIH KASA Makroekonomski uèinci uvoðenja fiskalnih kasa Proces fiskalizacije utièe na poveæanje fiskalne discipline i zaštita fiskalnih prihoda. Fiskalizacija postaje važna u zemljama poput BiH koje imaju na raspolaganju nedovoljno instrumenata za postizanje makroekonomske stabilnosti. U zemljama u tranziciji èije je obilježje makroekonomska nestabilnost uvoðenje fiskalnih kasa je dalo pozitivne rezultate što pokazuju primjeri Poljske u kojoj se naplata poreza poveæala za 20%, dok je u Crnoj Gori uplata poreza uveæana za pet do šest puta. U Srbiji je implementacija Zakona o PDV-u i Zakona o fiskalnim kasama smanjila sivu ekonomiju za 26% (poveæanje prihoda u prvoj godini uvoðenje fiskalnih kasa). Koliko je to zapravo sigurno? Gledano s tehnièke sigurnosti je prilièno velika, ali ona ne može biti potpuna. Stoga je neprikosnoven interes države da svim raspoloživim instrumentima utjeèe na osiguranje provoðenja ovih mjera, kako kroz stvaranje pravnog okvira tako i kroz nadzor propisanih normi. Uticaj na efikasnost rada Federalne Porezne uprave Pored uèinaka na makroekonomsku stabilnost i poveæanja discipline u prikupljanju poreznih prihoda postoji još dosta pozitivnih efekata koji se mogu dobiti uvoðenjem fiskalnih kasa sa terminalima za daljinsko oèitovanje s aspekta uèinkovitosti rada Porezne uprave. Na ovaj naèin se omoguæava bežièni prenos podataka u poreznu administraciju o dnevnoj prodaji svakih 14 dana ili tokom drugog predloženog razdoblja (1KB svakih 14 dana). Dnevni i periodièni izvještaj koji se primaju putem terminala omoguæuju da se kontrole rade ciljano i da se unaprijed vrši njihova priprema, što poveæava kavalitetu kontrole poreznog obveznika. Porezni inspektor kontinuirano prati promet kod poreznog obveznika i prilikom vršenja kontrole ne gubi vrijeme na upoznavanje sa njegovim izlaznim raèunima. S druge strane se štedi i dragocjeno vrijeme poreznog obveznika, obzirom da je porezna kontrola unaprijed pripremljena. Njen najveæi dio æe se obaviti u kancelariji. Na ovaj naèin se poveæava uèinkovitosti rada porezne administracije i poboljšava upravljanje ljudskim resursima. Takoðe, broj ljudi koji su potrebni za obavljanje kontrole se smanjuje. Troškovi implementacije za daljinsko oèitavanje podataka Što se tièe troškova implementacije sustava oni su za poreznu administraciju skoro ravni nuli. Troškovi se svode samo na nabavku modema, koji su neophodni za dekodiranje podataka primljenih putem terminala. Neophodan je i profesionalni program za analizu podataka primljenih od strane poreznih obveznika koji obavljaju iste aktivnosti i otkrivanje onih koji izbjegavaju evidentiranje prometa putem registar kase, te profesionalnog programa koji preporuèuju plan kontrole. Za održanje sistema troškovi su jednaki nuli s obizirom kako æe troškovi komunikacije biti plaæeni od strane poreznih obveznika. Baza podataka koja se sastoji od izvještaja primljenih putem terminala osigurava pored ostalog sadrži i: 1. usporedbu podataka o poreznim povratima sa podacima iz baze podataka što rezultira kontrolom taènosti podataka iz povrata PDV-a 2. praæenje trendova oporezivanja (obveza) u usporedbi sa okruženjem 3. kombiniranje metoda snimanja i praæenje fluktuacija u evidentiranju prodaje U odnosu na porezne obveznike prednosti se sastoje u sljedeæem: bežiæni prijenos o dnevnoj prodaji poreznog obeznika prema Poreznoj upravi, što obvezniku štedi vrijeme na formatiranju podataka u registar kasi, obzirom da se èitaju odmah, bežièni updating podataka o vrstama artikala (niveliranje cijena, dodavanje novih artikala) i bežièni prijenos liste prodatih artikala. Uticaj na fiskalnu disciplinu Uspješnost zaštite fiskalnih prihoda zasigurno ovisi o blagovremenoj primjeni raspoloživih fiskalnih instrumenata, od kojih uvoðenju fiskalnih kasa, pripada znaèajno mjesto. Brzina provoðenja procesa fiskalizacije na teritoriji Federacije Bosne i Hercegovine, uvjetuje i brzinu uspostavljanja stabilnog makroekonomskog sistema i ima neprocjenjivu vrijednost u zaštiti interesa Federacije Bosne i Hercegovine s pozicije jaèanja fiskalne discipline i zaštite u prikupljanju fiskalnih prihoda. Iskustva uvoðenja fiskalnih kasa u Republici Srpskoj, koja je prije provoðenja procesa fiskalizacije imala gotovo identièno ureðeno tržište kao mi sada, pokazuju snažan uticaj iste na fiskalnu disciplinu. Za porezne obveznike koji se prije nisu registrovali za PDV, prema podacima dobivenim iz fiskalne kase, utvrðeno je da prelaze prag PDV-a i shodno tome su bili obvezni registrirati se. Zahvaljujuæi fiskalnim kasama, na ovaj naèin se otkrivaju obveznici koji predstavljaju nelojalnu konkurenciju onim obveznicima koji su registrovani za PDV i koji vrše uredno prijavljivanje i obraèun svojih poreznih obveza. Dakle, uvoðenjem fiskalnih sistema u oblasti indirektnog i direktnog oporezivanja ne samo da bi se utjecalo na poveæanje i zaštitu fiskalnih prihoda, nego bi se sprijeèila i distorzija konkurencije izmeðu poreznih obveznika zasnovana na utaji poreznih obveza. Uvoðenje digitalnih ureðaja-kasa, kao najsavremenijih sofistificiranih rješenja u unapreðenju fiskalizacije, s aspekta države pojednostavljeno se svodi na smanjenje „sive“ ekonomije, spreèavanje fiskalnih utaja i stvaranje ravnopravnijih uvjeta na tržištu u korist legalnog nad nelegalnim poslovanjem. Finansijska edukacija 16 U organizaciji ProCredit Bank održan seminar za raèunovoðe u Sarajevu i Tuzli P roCredit Bank je u saradnji sa edukativno konsultantskom kuæom iz Tuzle FIN Consult organizovala seminar za raèunovoðe na temu „Poslovni ambijent i porezno okruženje u BiH – stanje i perspektive“. „Odluèili smo se na ovakvu incijativu jer želimo da kao odgovoran partner unaprijedimo dugoroène odnose sa preduzeæima u BiH. S obzirom da naša zemlja prolazi kroz privrednu i poreznu reformu, na seminaru se prvenstveno diskutovalo o poreznoj problematici. Takoðer smo aktuelizirali pitanja vezano za regulativu raèunovodstvene profesije u našoj zemlji,“ izjavila je Zenubija Spahiæ-Hajdareviæ, direktorica Odjela za mala preduzeæa ProCredit Bank. ProCredit Bank je u sklopu seminara prezentirala paket bankarskih proizvoda „ProSavjetnik“ namjenjen upravo profesionalcima iz oblasti raèunovodstva i finansija koji im osigurava brzu realizaciju poslovnih planova uz partner banku, povlaštene usluge bankarskih proizvoda, te edukaciju kroz seminare èije troškove pokriva ProCredit Bank. Seminaru je prisustvovalo više od 400 raèunovodstvenih tehnièara, raèunovoða i revizora sa podruèja Sarajevskog i Tuzlanskog kantona. „Stav ProCredit Bank je da se povjerenje gradi brigom o klijentima i voðenjem raèuna o njihovim potrebama, a ne pukom prodajom usluga. Dobro informisan klijent æe donijeti ekonomski opravdanu odluku, ali i doživljavati svoju banku kao pouzdanog poslovnog partnera. S tim u vezi æemo nastaviti sa sliènim edukativnim naporima i u ovoj godini“, dodala je Spahiæ-Hajdareviæ. Na najèešæa pitanja koja su postavili uèesnici seminara u ovom broju odgovara FIN Consult, strana 28. Business profil 18 O radu preduzeæa AS d.o.o., trenutnim aktivnostima i planovima za buduænost razgovarali smo sa gosp. Sulejmanom Hrviæem, direktorom i vlasnikom preduzeæa. „Želimo postati jedan od pet najveæih proizvoðaèa konditorskih proizvoda u Jugoistoènoj Evropi“ Možete nam reæi više o privrednom društvu “AS”? Hrviæ: Privredno društvo “AS” d.o.o. osnovano je 1995. godine. Sjedište društva se nalazi u Jelahu-Tešanj, u savremenom poslovnom objektu površine 10.000 m2 , u kome su objedinjeni uprava društva, proizvodnja keksa i centralni distribucijski centar. Društvo djeluje u dva profitna centra i to trgovaèki sektor i proizvodni sektor. Zapošljavamo 375 zaposlenika. Društvo je veoma uspješno obavilo svoju misiju u sektoru trgovine. Osnovna djelatnost društva je trgovina na veliko i malo robama široke potrošnje što ukljuèuje sve vrste prehrambenih proizvoda, sredstva za održavanje higijene, alkoholna i bezalkoholna piæa, kozmetiku, cigarete, itd. Prodajni asortiman obuhvata preko 5000 artikala. Naime, iako smo relativno mladi na tržištu, postali smo vodeæi trgovac u regionu sa godišnjim prometom od preko 76.000.000 KM, sa respektabilnim organizacijskim i tehnièko-tehnološkim ustrojstvom. Od osnutka društva ukupan promet se poveæavao u prosjeku 20% godišnje. Trgovaèki profitni centar ima svoje prodajne centre u Jelahu, Cazinu, Maglaju, Zavidoviæima, Sarajevu i Mostaru. Danas iz tih centara snabdjevamo preko 2000 kupaca širom BiH. Maloprodajna mreža ima 8 prodajnih jedinica koje su locirane na podruèju opæine Tešanj. Takoðer, društvo se bavi proizvodnom djelatnošæu. Možete nam reæi više o tome? Hrviæ: Da, svoju djelatnost smo proširili i na podruèje proizvodnje. Zapoèeto je sa jednostavnim oblikom proizvodnje i to proizvodnja šeæer kocke, mljevene kafe i pakovanje zrnaste i praškaste robe. Za pokretanje vlastite proizvodnje društvu je posebno važan oslonac bila veæ izgraðena Business profil 19 Poslovne novine 2008.god. na listi od stotinu najveæih firmi u Bosni i Hercegovini AS se nalazi na 33. mjestu. Preduzeæe “AS” je od strane udruženja privrednika “Biznis centar” Jelah-Tešanj proglašen za najbolje preduzeæe u 2009. godini na podruèju opštine Tešanj. Da li ste aktivni i na podruèju društveno odgovornih aktivnosti? Hrviæ: Svakako! Pored svih poslovnih aktivnosti, bavimo se i društveno odgovorinim aktivnostima kako bi doprinijeli društvu u kojem radimo i poslujemo. Postali smo prepoznatljivi po svojim aktivnostima u sponzorisanju sportskih, kulturnih, humanitarnih i drugih aktivnosti koje se sprovode na podruèju opæine Tešanj, kao i cijele BiH. veleprodajna distributivna mreža, kao i vlastita mreža maloprodaje. Postignuti rezultati u tom pogledu su bili znatno iznad oèekivanja. Nakon poèetnih i zaista pozitivnih iskustava sa vlastitom proizvodnjom odluèili smo pokrenuti zahtjevnije i izazovnije projekte na podruèju proizvodnje hrane. Praæenjem ponude i potražnje na tržištu uoèene su velike moguænosti u podruèju proizvodnje keksa. Naime, potražnja za ovim proizvodima bilježi permanentan porast tokom nekoliko posljednjih godina što je u neposrednoj korelaciji sa porastom kupovne moæi stanovništva. Nakon provedenih analiza prodaje putem vlastitih prodajnih objekata u zadnjih nekoliko godina, te prikupljanja informacija o proizvoðaèima i uvoznicima keksa i sagledavanja njihovih potencijala i nedostataka zakljuèeno da je upravo proizvodnja keksa podruèje u kome æe privredno društvo «AS», iskorištavajuæi svoj tržišni potencijal, na pravi naèin odgovoriti na poticaje sa tržišta. Sagledavanjem tržišnih moguænosti odreðeni su kapaciteti neophodni za proizvodnju, a na osnovu toga utvrðene osnovne karakteristike cjelokupne investicije. Inicijalna vrijednost investicije iznosila je 7.000.000 KM, a ona je ukljuèivala nabavku zemljišta, izgradnju proizvodno-skladišnog objekta i nabavku opreme za proizvodnju. Da bi smo èitateljima približili o kojim se proizvodima radi, u segmentu proizvodnje keksa naš proizvodni asortiman èine keks „Petit beurre“, “Sendviè“ keks, i „Štrudla“ keks. 2007 godine ste uspješno izvršili kupovinu vama do tada najveæeg konkurenta na tržištu tvornicu keksa i vafla „KENT“ Visoko - firmu s 100% stranim kapitalom. Kako ocjenjujete tu investiciju? Hrviæ: To je bila odlièna investicija, jer smo kupovinom tvornice keksa i vafla „KENT“ udvostruèili svoje kapacitete, kupili veliki dio tržišta i tada veæ prepoznatljive brendove Kent. Koji su planovi preduzeæa u periodu koji je pred nama? Sve je to rezultiralo da smo po zadnjim istraživanjima nezavisne istraživaèke kuæe „GFK“ u segmetnu tvrdih keksova preduzeæe koje sa svojim brendovima Master i Kent zauzima prvo mjesto i to ispred Krasa, Bambija,Klasa i ostalih proizvoðaèa. Hrviæ: Imamo dosta planova i izazova za predstojeæi period. Cilj nam je kontinuirano sprovoditi aktivnosti na poboljšanju kvaliteta naših proizvoda. U tome æe nam uveliko pomoæi uspostavljanje i izgradnja kvalitetne saradnje sa nauènim i struènim institucijama u zemlji i inozemstvu u oblasti prehrambene tehnologije i marketinga. Današnja proizvodnja keksa iznosi preko 600 tona, a proizvodnja kocke, pakovanje zrnaste robe, pakovanje praškaste robe i prerada kafe prelazi 700 tona mjeseèno što znaèi da æemo ove godine preæi proizvodnju od 15.000 tona gotovih proizvoda. Takoðer, nastojat æemo poveæavati fizièki obim postojeæeg proizvodnog programa uz proširenje proizvodnih kapaciteta u proizvodnji, distribuciji i logistici. Dosta pažnje æemo posvetiti i uvoðenju novih poizvoda. Da li izvozite svoje proizvode? Hrviæ: Od ukupne proizvodnje keksa 25% plasiramo na ino-tržišta uglavnom u zemlje regiona i Ameriku. U novembru smo potpisali ugovor sa distribucijskom kuæom iz Njemaèke za distribuciju naših gotovih proizvoda za Europsku uniju. Najznaèajnije izvozno tržište nam je tržište Hrvatske gdje smo se uspjeli pozicionirati u veæini velikih trgovaèkih lanaca. Jedan od ciljeva preduzeæa je do dosegnemo izvoz preko 40% od ukupne proizvodnje gotovih proizvoda. Sudeæi po rezultatima koje ostvarujete, kriza nije imala veæeg uticaja na vaše poslovanje tokom protekle godine. Po èemu je za vas 2009. godina bila znaèajna? Hrviæ: U 2009 smo u cilju proširenja proizvodnje otvorili i novu investiciju za proizvodnju Vafla. U tom pravcu nabavili smo najsavremeniju opremu kapaciteta 250 tona mjeseèno i izgradili novi savremeni objekat površine 3500 m2. Potvrda znaèajnih poslovnih rezultatata na podruèju Bosne i Hercegovine jeste i nekoliko godina uzastopno svrstavanje Asa meðu sto najuspješnijih preduzeæa u Bosni i Hercegovini, a prema bh. èasopisu Kako smatramo da su uposlenici kljuè za dalje uspjehe, zapošljavat æemo struène, kvalificirane i kompetentne mlade radnike. I dalje æemo uspostavljati sisteme upravljanja kvalitetom po svim meðunarodnim standardima. Ako pak govorimo o periodu od 5 do 7 godina, „AS“ vidimo kao jednog od pet najveæih proizvoðaèa konditorskih proizvoda u Jugoistoènoj Evropi. Takoðer se vidimo kao proizvoðaè èokolada, snack proizvoda i desertnih proizvoda. Savjeti za Vaš bolji biznis 20 Kako napisati poslovni plan? Prije nego zapoènete pisati svoj poslovni plan, sjetite se da bankari i investitori vjeruju da æete upravljati poslom i novcem s jednakom pažnjom koju posveæujete svom planu. T rebate pripremiti poslovni plan za svoje preduzeæe. Gledate u prazan dokument i trepereæi indikator koji vas zove da poènete s pisanjem. Niste sigurni odakle poèeti niti kako uopšte treba izgledati ono što pišete, te odustajete, zakljuèivši da æe sutra biti mnogo bolji dan za sastavljanje plana. A uz to, postoje i hitnije stvari kojima se trebate posvetiti. strateške partnere? Smišljate naèin kako da prestignete konkurenciju? Koji god bio vaš razlog – važno je da se razlog može lako dokuèiti iz vašeg plana. Napišite kraæi odlomak o tome zašto pišete poslovni plan i po èemu æe biti izvrstan. Nazovite to misijom svog poslovnog plana – ona æe vas motivirati i pomoæi vam razjasniti poruku koju želite prenijeti èitatelju. No šta uèiniti kad èekanje sutrašnjeg dana p o s t a n e n e p r i h v a t l j i v o ? Ve æ i n a poduzetnika našla se u ovakvoj situaciji neki su iz nje izašli kao pobjednici, a neki nisu. Iskoristite sve što vam je veæ dostupno. Zašto pišete ovaj plan? Prikupljate li kapital? Utvrðujete proces posla? Uvodite novi proizvod? Tražite Prouèite svaki dokument na raèunaru ili u registratorima koji bi mogao sadržavati informacije koje trebate ukljuèiti u svoj plan. Iznenadit æete se koliko toga korisnog veæ imate i kako veæ u ovom koraku možete napisati dosta u svom planu. Prikupite promotivne materijale koje ste sastavili, obavijesti medijima, novinske èlanke, finansijske izvještaje proteklih razdoblja, bitne web stranice, svoje zabilješke i korespondenciju. U ovom trenutku neka vas ne brine kvaliteta i hijerarhija tih izvora. Samo ih prikupite – što više, to bolje. Samo pišite! U onaj prazan dokument s poèetka našeg teksta poènite pisati svoje zamisli, ideje, pojmove, pitanja i popise poslova, prema naslovima vašeg poslovnog plana. Pretoèite svoje misli na papir, i zasad ne brinite o tome što se radi o natuknicama. Ovo neka bude vaš brainstorming – iznesite što više ideja. Zatim oznaèite one koje trebaju biti razraðene, one koje predstavljaju izazov, kao i one koje trebaju tuði doprinos. Nastojte razmjestiti svoje bilješke u rubrike poslovnog plana u koje logièno pripadaju. Savjeti za Vaš bolji biznis 21 specifiènog marketinškog sredstva u rubrici koja se bavi marketingom, trebat æete ukljuèiti pripadajuæe troškove negdje u rubrici finansija. Napravite završnu skicu i dovršite izraèune. ignorisati. Predlažemo da nazovete nekoliko ljudi èije mišljenje cijenite i zamolite ih da proèitaju vaš plan i daju svoje prijedloge. Zamolite ih za povratnu informaciju i naglasite da cijenite iskreno mišljenje. To je bitno jer biste u protivnom mogli èuti tek "èini mi se OK", što je gubitak vremena za obje strane. Usavršite detalje svog plana. Ponekad je najteži dio projekta upravo završavanje, pogotovo kad se radi o neèem tako opsežnom poput poslovnog plana. No ako ste pratili sve korake dosad, uspjeh gotovo da je veæ ovdje. Sastavite prvu skicu plana. Sad je vrijeme da informacije koje ste prikupili i svoje zabilješke iz prethodnog koraka oblikujete u smisleni tekst. Natuknice pretvorite u reèenice, spajajte odlomke i strukturirajte informacije. Tokom ovog procesa vodite listu „to-do poslova“, odnosno onog što ste obavili i što još trebate uèiniti, kako biste mogli pratiti rubrike koje zahtijevaju detaljniji pristup, istraživanja ili izraèune. Kad završite, proèitajte prvu verziju nekoliko puta, te pribilježite gdje što treba ispraviti. U ovoj je fazi vaš plan vjerojatno još uvijek prilièno štur, no na pravom ste putu da postane izvrstan. Vrijeme je za istraživanje. Poènite razmišljati kao advokat i prikupljajte dokaze u korist svog plana. Vaš je cilj pronaæi informacije, istraživanja i citate koji æe poduprijeti premise i zakljuèke vašeg poslovnog plana. Posjetite biblioteku, kontaktirajte zavod za statistiku, službe za korisnike vaših konkurenata, te zatražite informacije. Ukratko, razgovarajte sa svima koji bi vam mogli pomoæi prikupiti relevantne informacije za vaš poslovni plan. Poènite razmišljati o brojevima. Tek je u ovoj fazi preporuèljivo poèeti sastavljati formalne finansijske izraèune i predviðanja. Poènete li ranije, dogodit æe se jedna od dvije stvari: ili æe brojke koje koristite biti uglavnom proizvod vaše mašte, te æete ih ionako morati mijenjati; ili æete pokušati napisati poslovni plan, obaviti istraživanja, usavršiti detalje i dovršiti kalkulacije – istovremeno, te ništa od toga neæe biti obavljeno. Pripremite li finansijske podatke u ovom koraku, mnogo je vjerovatnije da æe brojke i izraèuni koje dobijete biti realni i u korist vašeg plana. Na primjer, dotaknete li se Izbjegnite najèešæu grešku koje poduzetnici èine u ovoj fazi, te nekoliko puta proèitajte svoj plan kako biste otkrili sve pravopisne i gramatièke greške, vizualno dotjerali tekst i tablice, te otkrili i posljednje nelogiènosti. Sjetite se da bankari i investitori vjeruju da æete upravljati poslom i novcem s jednakom pažnjom koju posveæujete svom planu. Stoga napravite dokument koji æe odaslati upeèatljivu poruku o kvaliteti vašeg rada. Postavite rok. Kako poslovni plan ne bi ostao nedovršen, postavite sebi rok kojeg ne možete Mišljenja pokusnih èitaoca pomoæi æe vam da dotjerate kljuène dijelove svog poslovnog plana. Navedite sve dodatne informacije koje nedostaju, ukljuèite ideje svojih èitatelja, te razjasnite dijelove koji nisu dobro razraðeni. Napravite dodatak ukoliko je potrebno, stvorite èistu naslovnicu i sadržaj, kao i izjavu o poslovnoj tajni. Na kraju, pripremite sažetak od maksimalno jedne stranice koji æe sadržavati najvažnije podatke i ciljeve vašeg poslovnog plana. Tu stranicu smjestite odmah iza stranice sa sadržajem, dakle, na poèetku plana. Svoj poslovni plan odštampajte na laserskom printeru kako bi izgledao što profesionalnije, te ga dajte uvezati. I èestitamo! Sad ste ponosni vlasnik kvalitetnog poslovnog plana. Savjeti za Vaš bolji biznis 22 O kreditima... Kako izgleda kreditni proces u banci od momenta kad ste podnijeli zahtjev za kredit? skali u odreðenim vremenskim razmacima, najèešæe jednom godišnje, još jednom provjerava i Vaše finansijsko stanje. Kako se ponašati ako doðe do problema u otplati kredita? d Vaše želje za kreditom do pristanka banke ima nekoliko koraka, što se u bankarskim krugovima naziva i proces odobravanja kredita. Obavili ste razgovor sa kreditnim službenikom, zajedno ste popunili zahtjev za kredit. Šta se dešava dalje? O Unos podataka: podaci iz kreditnog zahtjeva se unose u sistem banke, odnosno u posebno napravljena dokumenta za tu svrhu. Analiza kredita: Vaš zahtjev za kredit se procjenjuje. U ovoj fazi banka provjerava da li ste kreditno sposobni provjerava se i mjeri Vaš „kreditni bonitet“. Odluka o davanju kredita: odluka se donosi na osnovu èvrsto utvrðenih kriterija, koje svaka banka odreðuje za sebe. U zavisnosti od kompleksnosti kredita i samog iznosa, može se desiti da odluku donosi nekoliko osoba ili èak kreditni odbor, koji se, ovisno o visini kredita, sastoji od razlièitih službenika ili menadžera banke, a u pojedinim sluèajevima i èlanova nadzornog odbora banke. Oni zajedno razmatraju Vaš zahtjev, uzimajuæi u obzir sve dokumente koja ste podnijeli kao dokaz Vaše kreditne sposobnosti i donose pozitivnu ili negativnu odluku. Obavještavanje klijenta o odluci banke: banka klijenta obavještava o pozitivnoj ili negativnoj odluci, najèešæe u roku od jednog do tri dana. Ukoliko je Vaš zahtjev za kredit odbijen, banka bi trebalo da Vam pruži objašnjenje. Nakon obavještavanja klijenta, u sluèaju pozitivne odluke, banka priprema dokumente za realizaciju kredita. Realizacija kredita: u ovoj fazi potpisujete ugovor o kreditu i njegove sastavne dijelove, kao i ugovore o obezbjeðenju. Praæenje: nakon odobrenja kredita, banka zapoèinje fazu praæenja. Banka u pravilnim vremenskim razmacima provjerava koliko se pridržavate svih obaveza koje su u vezi sa kreditnim ugovorom. Pri tom se prema odreðenoj Svako u nekom trenutku može da se suoèi sa finansijskim problemima. U tom trenutku je važno ostati smiren i priseban, na vrijeme tražiti razgovor sa bankom i zajedno sa bankom pronaæi mjere za rješavanje krize. Vrlo èesto æete upravo u ovakvim trenucima vidjeti da li Vam je banka prije svega pouzdan partner ili samo prodavac usluga. Kljuè za uspješno sprovoðenje Vaših interesa leži u dobroj pripremi za razgovor. Srednjoroène mjere sanacije 1. Poveæajte prihode (razgovarajte o poveæanju plate ili probajte poboljšati Vaš posao, naðite dodatni posao, razmotrite moguænost promjene posla ili izmjena u Vašem poslovanju). 2. Smanjite troškove (npr. provjerite opcije promjene adrese i smanjenja zakupnine, provjerite moguænosti uštede na mjeseènim raèunima, ili eliminišite sve neophodne troškove itd.). Dugoroène mjere sanacije 1. Imovina/obaveze (npr. prodajte nešto od imovine: zamijenite postojeæi automobil jeftinijim, prodajte nepotrebnu imovinu, razmotrite preseljenje u manji stan ili manji poslovni prostor i sl.). To znaèi da prije razgovora sa bankom morate dati osnovni i moguæi odgovor na kljuèno pitanje koje glasi: kako mogu da prevaziðem problem? Prvi korak da se doðe do moguæih riješenja može biti u tome da analizirate uzroke koji su Vas doveli u kriznu situaciju. Ko svoju finansijsku situaciju sagleda trezveno i realno, prije æe doæi do rješenja. Sagledajte sljedeæe: 1. Uzroke: šta je uzrok, koje su najbitnije mjere za prevazilaženje i u kojem vremenskom periodu? 2. Prijedloge: koje prijedloge æete predstaviti banci (npr. odloženo plaæanje ili reprogram kredita)? 3. Argumente: navedite tri argumenta koji odgovaraju prijedlozima koje ste iznijeli. Sve informacije koje ste predstavili u svom konceptu moraju biti razumljive banci. Preporuèujemo Vam da sve informacije potkrijepite priloženim dokumentima. Osnova za rješenje je uvijek koncept, koji ukazuje na naèin za kratkoroèno, srednjoroèno i dugoroèno prevazilaženje krize, i na èinjenicu da æe se finansijski položaj poboljšati tako da se otplata kredita ponovo normalizuje. Kratkoroène mjere sanacije 1. Ukoliko imate bilo kakve rezerve, iskoristite je da biste vratili dugove. 2. Revidirajte prioritete troškova: možda možete manje bitan trošak koji je lakše kasnije platiti da iskoristite za otplatu kreditnog duga (neke druge mjeseène troškove koji nisu od egzistencijalnog znaèaja preusmjerite na plaæanja rate kredita, razmislite o racionalizaciji). Objašnjenje bankarskih termina - Saglasnost o pljenidbi novèanih sredstava (administrativna zabrana) daje pravo banci da blokira Vaša redovna mjeseèna primanja, odnosno plaæu, u sluèaju da prestanete sa redovnom otplatom kredita. - Žirant je osoba koja svojim sredstvima garantuje banci da æe preuzeti Vaše obaveze u sluèaju da Vi više ne budete u stanju da ih redovno izmirujete. - Mjenica je vrijednosni papir kojim se Vi, kao njen izdavalac, obavezujete da korisniku – banci isplatite iznos na koji mjenica glasi. Mjenica koju izdate daje garanciju banci i na Vašu cjelokupnu imovinu – bilo da se radi o poslovnoj ili privatnoj imovini, potpisom mjenice Vi svojom cjelokupnom imovinom (ili bilo kojim njenim dijelom) garantujete redovnu otplatu kredita. - Zalog predstavlja dio Vaše imovine koji služi kao obezbjeðenje duga, odnosno dio imovine koji banka može prenijeti u svoje vlasništvo u sluèaju da prestanete ispunjavati svoje obaveze po osnovu ugovora o kreditu. - Hipoteka banci daje pravo da iz nepokretne imovine koju ste založili naplati Vaš dug po osnovu kredita u sluèaju da ne isplaæujete kredit na vrijeme. Savjeti za Vaš bolji biznis 23 LIDERSTVO – svakodnevni èin uspostavljanja ravnoteže Zamislite da vi sutra postanete lider, ili ste veæ u toj ulozi? Šta èiniti i kako se ponašati? N e postoji recept ili formula koja æe vam pomoæi da budete izvrstan lider. Liderstvo je puno izazova i nosi ogromnu odgovornost i pritisak. Uspješno liderstvo može imati razlièite forme i oblike. Postoje tihi i bombastièni lideri, oni koji su analitièni ili pak impulsivni.Teško je odrediti koje su to osobine koje æe vas odvesti na vrh. Meðutim jedno je sigurno: uspješni lideri brinu o svojim uposlenicima, o njihovom razvoju i uspjehu. Uspješni lideri posjeduju iskrenost i integritet, nose optimizam i humanost. Oni posjeduju inteligenciju i energiju koja ih dovodi na vrh. S druge strane pojedine vještine liderstva se uèe, kao što je samouvjerenost, koju zadobijate kod kuæe, u školi ili baveæi se nekim sportom. Druge vještine se opet savladaju na poslu bilo na greškama koje mogu biti jednako dobar uèitelj kao i pozitivno iskustvo. Zamislite da vi sutra postanete lider, ili ste veæ u toj ulozi? Šta èiniti i kako se ponašati? Sudeæi po tvrdnjama Jack Welch-a, koji je godinama uspješno vodio General Electric, postoje pravila koja vam mogu pomoæi u nastojanju da što bolje vodite posao. U ovom èlanku æemo pokušati odgovoriti šta radi jedan voða i koja su to pravila koja æe mu pomoæi da svoj posao radi uspješno. Èlanak je baziran na knjizi Vještina pobjeðivanja, istog autora. Savjeti za Vaš bolji biznis Lideri neprestano unaprijeðuju svoj tim, koristeæi svaki susret kao priliku da procjenjuju, obuèavaju i grade samopouzdanje Ono što æe vam zasigurno pomoæi da budete dobar lider su kvalitetni ljudi. Stoga je bitno postarati se da su pravi ljudi na pravim mjestima. Treba podržavati one koji zaslužuju i imati hrabrosti eliminisati one koji nisu dorasli poziciji. Uspješan voða mora voditi raèuna da su uposlenici educirani, te ih kritikovati i pomoæi im da poboljšaju svoj uèinak na radnom mjestu. Meðutim osim kritikovanja, potrebno je biti sposoban nagraditi one koji to zaslužuju obasipajuæi ih rijeèima hvale, ohrabrenja, brige i priznanja. Na ovaj naèin gradite i njihovo samopouzdanje koje im pomaže da preuzmu rizike i postignu ono za što su vjerovali da nije ostvarivo. Zamislite da ste baštovan koji hoda i zalijeva. S vremena na vrijeme æete morati išèupati i korov, ali uglavnom dobra njega i pažnja æe dati rezultate. 24 Vaši ljudi bi trebali uvijek da znaju kakva je njihova pozicija kad je o njihovom uèinku rijeè. Moraju da znaju kako stoji preduzeæe. Ponekad su vijesti manje dobre, kao što je neminovno otpuštanje radnika i svaka normalna osoba bi da ih ne prenosi. Ali morate se susprostaviti impulsu da krijete ili ublažavate poruke jer to direktno nanosi štetu povjerenju i energiji tima. Takoðer, zapamtite da lideri ne stièu poene tako što kradu ideje od svojih ljudi i prisvajaju ih. Lideri posjeduju hrabrost da donose nepopularne odluke i èine smjele poteze unutrašnji glas. Od vas je recimo traženo da uložite novac u novu poslovnu zgradu. Cifre su savršene. Oèito je da prevelik kapacitet èuèi iza ugla, da æete na toj zgradi zaraditi. Meðutim iako nemate nijedan opipljiv dokaz protiv negativne odluke, u stomaku osjeæate muèninu. Bitno je da takav posao zaustavite iako æete razbjesnjeti mnoge. Imajte na umu da ste izabrani za lidera jer vidite više od drugih i èešæe ste bili u pravu. Slušajte svoj unutrašnji glas. On vam nešto govori. Sve tajne liderstva proèitajte u knjizi „Vještina pobjeðivanja“ autora Jack Welch-a! Niste lider da biste zadobili svaèiju podršku i ljubav, vi ste lider da bi ste vodili naprijed. Lideri neprestano donose smijele odluke. U ovom procesu važno je da slušate svoj Proèitajte: Lideri se staraju da ljudi ne samo sagledaju misiju nego da žive i dišu sa njom Na koji naèin to postižete? Kao prvo ciljevi moraju biti jasni, jer ako su magloviti onda su i neostavrivi. Pravac mora biti toliko jasan da ako probudite svog zaposlenika u sred noæi, on mora biti sposoban odgovoriti u kojem smjeru kompanija ide. Jedan od najèešæih problema u organizacijama i kompanijama je taj što lideri viziju prenose svojim neposrednim kolegama, potom se ona gubi i nikada ne stiže do onih koji su na prvoj liniji fronta. Samo se sjetite koliko puta ste naletjeli na neljubaznog službenika firme koja propagira brzinu i uslužnost, a koji vas je hladno ostavio da èekate ne dajuæi vam potrebne informacije. Lideri se uvlaèe u svaèiju kožu, odišu pozitivnom energijom i optimizmom Nesreæne gomile voðeni sumornim i èangrizavim voðom teško pobjeðuju. Naravno da æe se desiti da je privreda u lošem stanju, konkurencija žestoka, ili nešto sasvim treæe. Meðutim, vi kao lider ste dužni usprotiviti se negativistièkim tendencijama i enegiènim stavom uraditi sve da se problemi prevaziðu. To znaèi da izaðete iz svoje kancelarije, uðete u svaèiju kožu, date do znanja da vam je stalo do toga da znate šta vaši ljudi rade da bi zajednièki hrlili ka cilju. Lideri pomoæu iskrenosti, transparentnosti i pohvala izgraðuju povjerenje Lideri kod svojih ljudi moraju zadobiti povjerenje. Do povjerenja se dolazi kad su lideri transparentni, iskreni i drže datu rijeè. Najnovija knjiga Jack Welcha zasigurno se može oznaèiti kao biblija poslovanja buduæih generacija. Nekoliko utemeljenih razloga je za ovako zahtevnu kvalifikaciju. Knjigu je napisao najuspešniji direktor General Electrica, izabran za najuspešnijeg menadžera svih vremena prema anketi visokotiražnog New York Timesa. Knjiga koja je postala bestseler odmah nakon objavljivanja 2005, rezultat je autorovog iskustva i Suzy Welch, urednice Harvard Business Review, koji su uspešnu poslovnu praksu pretoèili u rukopis kao univerzalno štivo za menadžere. Savjeti za Vaš bolji biznis 25 Uspješnom PRODAJOM DO USPJEŠNOG poslovanja no što mi zovemo prodajom, je ustvari komunikacija sa klijentom u cilju uspostavljanja dugoroène saradnje, bazirane na uzajamnom povjerenju. Pomislite samo kome vi vjerujete? Nekom ko je pokazao da razumije vas i vaše potrebe, spreman je da vas sasluša, pokaže da je osoba u koju se možemo pouzdati, struèna, ozbiljna, sigurna u sebe, koja u svakom trenutku zna šta radi i šta govori. Vjerujemo onima koji su nam bliski, koje viðamo èesto i uvijek su tu za nas. O Naèin na koji prodajemo je kljuè uspjeha! Prodajni stav svakako zavisi od: Samo kvalitetnim, ljubaznim i profesionalnim stavom zaposlenika, fokusom na prave potrebe sagovornika, stvaramo preduslove za takav odnos sa klijentima koji æe biti baziran na obostranom povjerenju i zadovoljstvu. Svaku prodaju najbolje je zapoèeti kvalitetnom pripremom! Potrebno je informisati se o: Pristup klijentima ne treba da bude šablonski. Razlièiti klijenti cijene razlièite stvari u prodajnom pristupu. Dok neki vole prvo da razmijene po koju neformalnu rijeè sa službenikom, drugi insistiraju na èisto poslovnoj komunikaciji i žele “odmah da preðu stvar”. S tim u vezi, naèin komuniciranja treba da se uskladi sa tipom klijenta. Samouvjerenosti i optimizma prodavca. Entuzijazma za posao, kompaniju i proizvode. Sposobnosti da se izgradi kredibilitet kod klijenta Liène ambicije i sposobnosti da se postane vrhunski profesionalac u poslu. Liène sposobnosti da se prevaziðu prodajne krize. Svojoj ponudi (proizvodi / usluge) Konkurenciji (njihovi uslovi) Klijentu (djelatnost, reputacija, profil sagovornika...) Istoriji meðusobnih odnosa (Uspješni / manje uspješni dosadašnji odnosi...) Savjeti za Vaš bolji biznis 6 prodajnih koraka: 1. Uvodni dio razgovora Imate samo jednu šansu da na nekoga ostavite prvi utisak. Iskoristite je na najbolji naèin! Ljubazno i iskreno pozdravite klijenta, nasmiješite mu se. Iskren osmijeh je izuzetno snažno sredstvo za brže i lakše otvaranje i uspostavljanje komunikacije. Vaša neverbalna komunikacija mora biti usklaðena sa verbalnom, jer kako izgledate i naèin na koji nešto kažete govori mnogo više od samih rijeèi! Neformalnim razgovorom otvorite komunikaciju, opustite sagovornika i pripremite ga za važnije teme. 2. Utvrðivanje potreba Hodajte klijentovim cipelama! Prodaja je jednostavan proces: prvo, treba da otkrijete šta je to što klijentu treba. Drugo, pomozite mu da razumije da vi imate to što njemu treba. U prodaji ne postoji šablon. Najbolje riješenje za jednog klijenta ne mora biti najbolje i za drugog. Tehnika postavljanja otvorenih pitanja može da olakša dobijanje relevantinih informacija od klijenata. To su pitanja na koja klijent ne može da odgovori samo sa DA ili NE. Npr: Kako ste zadovoljni...? Kakvo je Vaše dosadašnje iskustvo...? Vještina pažljivog slušanja je kljuèna za uspostavljanje kvalitetnog odnosa! Ne podrazumevajte da klijent zna šta je najbolje za njega. Uvijek pitajte za svrhu korišæenja usluge koju traži, možda imate nešto što je adekvatnije za njega. 3. Prezentovanje proizvoda / usluga Gledajte na proizvod / uslugu koju nudite oèima klijenta. Klijenti se uvijek pitaju “Kakve JA imam KORISTI od ovog prijedloga?” Prvi cilj treba biti da se sagovornik zainteresujete za prijedlog koji mu se nudi. Treba mu prièati o prednostima korišæenja tih usluga i eksplicitno mu navesti koje koristi on može imati od toga. Kada je sasvim izvijesno da je klijent shvatio koju konkretnu korist on ima od prijedloga, tek onda je došao momenat da se klijentu predoèe sve karakteristike usluga, tj. da se klijentu detaljno predoèe svi uslovi korišæenja, kao i propratni troškovi. Prilagodite konkretne koristi vašim potencijalnim klijentima. 4. Otklanjanje primjedbi Prodaja bez ubijeðivanja i pregovaranja se zapravo svodi na prosto usluživanje! Prigovori su prirodna stvar, oèekujte ih i uèite kako da se nosite sa njima. Prigovor je znak da vas klijent sluša i da vam nudi moguænost da nastavite prodaju. Na taj naèin se od vas traži da ga uvjerite u pozitivne aspekte vaših usluga. Prodaja poèinje kada klijent kaže NE! NE ne mora uvijek znaèiti NE, može znaèiti: da klijent/sagovornik traži još informacija da prijedlog/ideja nisu shvaæeni da je odbijanje sigurnija opcija da je odbijanje manja šteta od prihvatanja Kako prevaziæi primjedbe? Mirno i u prijateljskom duhu. Nikako ne prekidati klijenta u toku izlaganja, uz apsolutno razumijevanje i osmijeh krenite u rješavanje date primjedbe. U ovom koraku klijent zapravo od nas traži 26 da ga uvjeravamo da je odluka o kupovini dobra i razumna i da mu pomognemo da otkloni unutrašnje otpore koje ima zbog bojazni od donošenja pogrešne odluke. Svaki prigovor treba pažljivo saslušati i promišljeno odgovoriti na njega, u skladu sa potrebama klijenata. Svaki uspiješno riješen prigovor je jedan korak bliže prodaji. Neke od tehnika prevazilaženja primjedbi: Minimalizacija - Umanjite znaèaj prigovora Kompenzacija - Ponudite alternativna rješenja 5. Zakljuèivanje prodaje – Veoma važan segment, stoga obratite pažnju! Zakljuèivanje je poenta svega, pobjedonosni gol, cilj igre! Zakljuèivanje je poziv klijentu da donese odluku o kupovini. Moramo da pitamo da bismo uspijeli! U ovom koraku treba da preuzmete inicijativu, tj. da utièete na klijenta da konaèno donese odluku o saradnji. Pratite reakcije klijenta i dinamiku prodajnog razgovora. Èim opazite signale spremnosti na saradnju, krenite u „zatvaranje” prodaje. Èekanjem, kasnom reakcijom ili bespotrebnim dodatnim uvjeravanjem, možete propustiti povoljan trenutak za „zatvaranje” prodaje. Nesigurnost klijenata izaziva odugovlaèenje, a to vodi u neodluènost. Prosjeèna osoba, ako se ne radi o redovnoj kupovini, teško donosi odluku bez neèije pomoæi. Razlog za toliku neodluènost leži u strahu da æe odluka koju donesu biti pogrešna. Dobri prodavci imaju razumevanja za taj strah i znaju da je neodluènost veliki destruktivac. Zato oni razvijaju vještinu traženja i stimulisanja donošenja pozitivne odluke koju zovemo zakljuèenje prodaje. Ovaj korak èesto predstavlja najizazovniji dio prodajnog razgovora, zbog èinjenice da se upravo ovdje susreæemo sa moguænošæu da nas klijent odbije ili odloži kupovinu. Iako prodavci znaju da je zakljuèenje kljuè prodaje, èitavih 50% prodajnih razgovora se završi, a da prodavac nije inicirao zapoèinjanje saradnje potpisivanjem zahtjeva, potpisivanjem ugovora ili èak ni zakazivanjem narednog sastanka. 6. Postprodaja Sa zakljuèivanjem prodaje, saradnja sa klijentom je poèela! Sada dobijamo šansu da ispunimo obeæanja data u prodajnom procesu, da klijentu prodamo dodatne usluge, da provjeravamo njegovo zadovoljstvo saradnjom sa nama, da preduprijedimo eventualno nezadovoljstvo i napuštanje firme. Pod postprodajom podrazumevamo: Brigu o klijentima Cross selling – unakrsna prodaja više proizvoda Up selling – poveæanje volumena istog proizvoda Savjeti za Vaš bolji biznis 25 ? a j i a n n ž e j i a c v j o a t Zaš (ni)je n e o n a. k a ik p ko n presku .... a k a žale jer je , cijen o t u a s g n e èe u uslu a, cije s i j c i o en zetn dati sv re: cij u d Po u pro govo o g mo staln i Sv K ao poduzetnik poèetnik, a ako se još bavite i uslugama morat æete odrediti njihovu cijenu. Kako? Kako odrediti cijenu tako da budete u plusu, a da opet i dobijete posao? Nevjerojatno koliko ljudi i dalje misli kako je cijena najvažnija. Meðutim dovoljno je da pogledamo u vlastiti život i shvatit æemo da sama cijena igra malu ulogu u odluèivanju. Uzmimo primjer i pogledajmo što trenutno imamo na sebi od odjeæe, obuæe, nakita i ostalih sitnica. Koju od tih stvari smo kupili SAMO ZATO jer je bila najjeftinija? Ako ste žena najvjerojatnije nemate niti jednu takvu stvar na sebi, a ako ste muškarac možda su to èarape. Možda. Što nam to govori? Da je za odluku o kupovini potrebno znatno više informacija od same cijene. Kako sve èešæe komuniciramo s poduzetnicima uviðamo da su spremni platiti znatno više samo da konaèno riješe svoje probleme. Niko ne traži najjeftiniju ponudu nego traže rješenje svojih problema. A za dobro rješenje spremno æe platiti više. I upravo je tu prilika za Vas da se zaradi novac. Potrebno je biti “malo” bolji od ostalih i ponuditi rješenje problema, a ne nižu cijenu. Malo se više potruditi i uspjeh je gotovo zagarantovan. Jedini uslov je naravno da uopæe postoji stvarna potreba (problem) za uslugama koje nudite. Ako se pitate zašto velike firme stalno angažiraju druge velike firme i plaæaju ogromne novce za njihove usluge kada znaju i za dosta drugih, manjih kompanija koje bi to možda bolje odradile i sigurno znatno jeftinije. Jasno je kada se radi o velikim poslovima za koje manje tvrtke nemaju kapacitete, ali i za obiène stvari angažirati jako skupe “brand” firme nema smisla. Meðutim, stvar je u tome da je menadžere strah od pogrešne odluke i osjeæaju se sigurnije potrošiti gomilu novaca na poznatu tvrtku. Ukoliko se dogode problemi lakše æe se obraniti reèenicom: uzeo sam najbolju firmu, umjesto: uzeo sam najjeftiniju. Upravo tu je problem s manjim tvrtkama koje još nemaju izgraðeni brand na tržištu. Ljudi se boje angažirati ih jer ne znaju što mogu oèekivati. Na vama je da smanjite taj otpor i da na primjer ponudite garanciju kvalitete za usluge koje æete obaviti. Ponudite mjerljivi rezultat kojeg æete ispuniti, a u protivnom vraæate sav ili dio novca. Kada kao mlada tvrtka doðete na razgovor i kažu vam da ste preskupi umjesto opravdavanja bolji je odgovor protu pitanjem: U odnosu na što? Na druge usluge? Na konkurenciju? Ukoliko zaista imaju ponudu druge tvrtke koja je jeftinija od vaše zašto bi ipak trebali uzeti vas? Samo vi znate odgovor na zadnje pitanje, ali ono što uvijek možete reæi je kako ste primijetili da NE voze najjeftiniji automobil niti nose najjeftinije odijelo, zašto bi se onda zadovoljili i najjeftinijom uslugom? www.imamnovac.com Predstavljamo 28 “Fin-consult” d.o.o. Tuzla Edukativno-konsultantska kuæa “Fin-consult” d.o.o. Tuzla ima uspješnih 5 godina od osnivanja i rada. Osnovna djelatnost firme je pružanje usluga edukacije u raèunovodstvenoj profesiji i usluga poslovnog konsaltinga. Ismet Kaliæ - direktor FIN Consult S jedište firme je u Tuzli sa podružnicom u Brèko distriktu BiH. Finconsult ima sedam zaposlenih u stalnom radnom odnosu i oko èetrdeset vanjskih saradnika i konsultanata, univerzitetskih profesora i eksperta iz prakse. Finconsult je prva i do sada jedina kuæa u BiH, koja je uspjela objediniti i uspješno realizirati set edukacija u raèunovodstvenoj profesiji, i to: Edukacije kandidata za sticanje zvanja u raèunovodstvenoj profesiji: certificirani raèunovodstveni tehnièar (CRT), certificirani raèunovoða (CR) i ovlašteni revizor (OR). Kontinuirana profesionalna edukacija (KPE) certificiranih raèunovodstvenih tehnièara, certificiranih raèunovoða i ovlaštenih revizora Kurs knjogovodstva (kurs za voðenje poslovnih knjiga na Foto: AFP/File raèunaru). Finconsult u proteklih pet godina je postao prepoznatljiv po uspješnosti u pružanju usluga poslovnog konsaltinga: raèunovodstveni, porezni, finansijski i upravljaèki konsalting. Pored pružanja usluga poslovnog konsaltinga uspješnim firmama na podruèju TK i Brèko distrikta, istièu se uspješno realizirani projekti uvoðenja menadžment informacionog sistema podržanim od TAM-BAS-a (EBRD) najuspješnijim izvozno orjentiranim firmama na TK. Finconsult je prva domaæa konsultantska kuæa koja je realizirala projekte za Vladu Brèko distrikta BiH, èime smo pokazali da možemo uspješno realizirati projekte i u javnom sektoru. U cilju snažnijeg poticaja razvoja raèunovodstvene profesije, kao jedna od vodeæih edukativno-konsultantskih kuæa u BiH, pokrenuli smo nauèno-struèni èasopis pod nazivom „Poslovni konsultant“. Svrha „Poslovnog konsultanta“ je pomoæ jaèanju konkurentske pozicije naših BiH kompanija, putem aktueliziranja savremenih tema iz oblasti raèunovodstva, finansija, revizije, menadžmenta, poreskih propisa, regulative i standarda EU, te opæih i specijalistièkih oblasti upravljanja i poslovanja. Uredništvo èasopisa je formirano na meðunarodnom nivou, dok je u završnoj fazi procedura meðunarodne indeksacije èasopisa u EBSCO Publishig bazi akademskih èasopisa i publikacija (Business Source Corporate). Pitanja i odgovori vezano za raèunovodstvenu profesiju Na najèešæa pitanja koja su postavili uèesnici na seminarima za raèunovoðe koje su zajednièki implementirali ProCredit Bank i FinConsult, odgovara Ismet Kaliæ direktor FinConsult-a! 1. Ko sve mora podnijeti godišnju poreznu prijavu za 2009. godinu? Godišnju poreznu prijavu poreza na dohodak moraju podnijeti fizièka lica koja su u toku poreznog perioda ostvarila prihode po ovim osnovama: od nesamostalne djelatnosti ( plaæe, oporezive naknade plaæa, koristi i dr.) ; od obavljanja samostalne djelatnosti (registrovane i neregistrovane) obrta i djelatnosti srodnih obrtu, slobodnih zanimanja, djelatnosti poljoprivrede i šumarstva, osim onih obveznika koji shodno èlanu 31. Zakona o porezu na dohodak odnosno èlanovima 49. i 50. Pravilnika, porez na dohodak od samostalne djelatnosti mogu plaæati u paušalnom iznosu; od obavljanja drugih samostalnih djelatnosti iz èlana 12.,stav 4. Zakonanaknade po osnovu djelatnosti èlanova predstavnièkih organa vlasti, èlanova skupština i nadzornih odbora privrednih subjekata, upravnih odbora, steèajnih upravnika, sudija porotnika, kao i po osnovu ugovora o djelu (rada u komisijama, akviziteri, trgovaèki putnici, sudski vještaci, sportske sudije i delegati i druge povremene samostalne djelatnosti koje se obavljaju uz neku osnovnu Predstavljamo 29 polugodišnji period. Malo je vjerovatno da æe porezni obveznik imati kreirane poredbene izvještaje za neki drugi period prethodne godine, kako bi se podaci iz istih perioda mogli porediti. Ipak, ukoliko porezni obveznik ima popunjen bilans stanja i bilans uspjeha za prethodni i tekuæi porezni period i ako postoje objektivni razlozi i dokazi za smanjenje akontacije, takvu prijavu trebalo bi prihvatiti. 4. Da li je otpis potraživanja bez utuživanja porezno priznati rashod? samoatalnu i nesamostalnu djelatnost), te po osnovu autorskih honorara koje ostvaruju nauènici, umjetnici, novinari, struènjaci, književnici i dr.; od imovine i imovinskih prava, osim sluèajeva iz èlana 32., stavovi 2, 3 i 4 kada se obustavljeni i plaæeni porez na ostvareni prihod od imovine i imovinskih prava u toku poreznog perioda smatra konaènom obavezom i ne uraèunava se u ukupan prihod na koji se utvrðuje ukupan godišnji porez na dohodak. 2. Kako se vrši povrat više uplaæenih poreza i doprinosa na plaæu? Na èiji raèun æe se izvršiti povrat više plaæenog poreza na dohodak (poreznog obveznika ili poslodavca-uplatioca) nakon podnošene godišnje porezne prijave? Prema èlanu 69. stav 3. Pravilnika o primjeni Zakona o porezu na dohodak, povrat se vrši prema odredbama Zakona o Poreznoj upravi, na osnovu zahtjeva poreznog obveznika izvršit æe se povrat preplaæenog iznosa i to u roku od 20 dana od dana isteka roka za podnošenje porezne prijave. Ovaj rok je preuzet iz Zakona o Poreznoj upravi Federacije BiH. Izmjenama Zakona o porezu na dohodak taj rok je za povrat poreza na dohodak za 2009. godinu produžen do konca 2010. godine. Foto: AFP/File Procedure povrata, zavisno od budžetaproraèuna na koji je više ili pogrešno uplaæena porezna obaveza regulirane su federalnim, odnosno kantonalnim propisima, tj. odgovarajuæim pravilnicima o tome koje sve radnje treba da preduzme stranka da ostvari pravo na povrat, a ove odredbe nisu promijenjene, postoje od ranije i po njima je trebalo da postupate kao i do sada. Konkretno, porez na dohodak se uplaæuje na kantonalne budžete, te æe se i povrat vršiti u skladu sa kantonalnim propisima – procedurama za povrat. U nadležnosti Porezne uprave je donošenje rješenja o utvrðivanju više uplaæenih prihoda, na osnovu potrebne dokumentacije i evidencija o svim potrebnim podacima i to što je moguæe prije nakon podnesenog zahtjeva poreznog obveznika, odnosno isteka roka za podnošenje porezne prijave, zbog roka od 20 dana propisanog u Zakonu o Poreznoj upravi Federacije BiH i Zakonu o porezu na dohodak. Porezna uprava Federacije BiH rješenje dostavlja na nadležno postupanje ovlaštenom ministarstvu finansija – federalnom ili kantonalnom (zavisno od toga gdje se porez uplaæuje – federalni ili kantonalni budžet), odnosno, u sluèaju preplaæenog ili pogrešno uplaæenog iznosa doprinosa nadležnom zavodu osiguranja, koji donose rješenje o odobravanju povrata i izdaje nalog za povrat sredstava na teret odnosnog budžeta-proraèuna. Povrat više plaæenog poreza na dohodak, nakon provedene porezne procedure, treba izvršiti na raèun poreznog obveznika. 3. Kojim periodiènim izvještajima porezni obveznik može tražiti smanjenje akontacije poreza na dobit? Da li samo po šestomjeseènom raèunovodstvenom izvještaju, kvartalnom ili za drugi period? Shodno èlanu 43. stav 1. Pravilnika o primjeni Zakona o porezu na dobit, ako se radi o znatnijem padu poduzetnièke aktivnosti u tekuæoj godini u odnosu na prethodnu godinu, obveznik dostavlja finansijske izvještaje za protekli i tekuæi porezni period (bilans stanja i bilans uspjeha), kao i druge relevantne dokaze uz svoj zahtjev. Striktna obaveza predaje finansijskih izvještaja postoji samo za kalendarsku godinu. Meðutim, veæina poreznih obveznika prijave predaje i za Prema èlanu 14. stav 2. Zakona, potraživanja se smatraju sumnjivim i spornim: ako nisu naplaæena u roku 12 mjeseci od datuma dospijeæa, ukoliko je obveznik utužio takvo potraživanje ili podnio zahtjev za izvršenje nadležnom sudu, ako je pokrenut postupak prinudne naplate, ako su ta potraživanja prijavljena u steèajnom postupku nad dužnikom, i ako je postignut sporazum sa dužnikom u postupku steèaja ili likvidacije. Prema èlanu 14. Pravilnika, sumnjiva i sporna potraživanja priznaju se kao porezno dopustiv rashod u poreznom bilansu ako je obveznik poreza preduzeo bar jednu od mjera propisanih u èlanu 14. Zakona. Po ovom pitanju postoji utvrðen Stav Ministarstva finanansija iz kojeg proizilazi da ako je preduzeta bilo koja od mjera nabrojanih u Zakonu, dovoljna je da se otpis sumnjivih i spornih potraživanja prizna kao porezno dopustiv rashod. Po istom Stavu dovoljan uslov je i protekli period od 12 mjeseci. To znaèi da porezni obveznik može, na osnovu tužbe da otpiše sumnjivo i sporno potraživanje i prije roka od godine dana ili obratno – nakon godine dana i bez tužbe da otpiše takvo potraživanje. 5. Šta je dokaz rezidentnom obvezniku poreza na dobit Federacije o plaæanom porezu na dobit u Republici Srpskoj i BD BiH? Prema èlanovima 35. i 36. Zakona o porezu na dobit, rezidentu se umanjuje obraèunati i plaæeni porez na dobit u RS i BD, a isti je dužan da podnese dokaze o visini dobiti i plaæenom porezu nerezidentne poslovne jedinice. Shodno èlanu 29. Pravilnika, umanjenje se priznaje na osnovu bilansa uspjeha i poreznog bilansa koje su te poslovne jedinice predale i ovjerile kod nadležnog poreznog organa RS i BD. Prema tome, dokazi o visini utvrðenog poreza na dobit u RS i BD i plaæanju poreza na dobit su: bilans uspjeha i poreznog bilansa ovjereni od strane Poreznih uprava RS i BD i uplatnica o plaæenom porezu na dobit. Poslovna tehnologija 30 Novost iz Applea: Ureðaj iKey koji æe zamijeniti hrpu kljuèeva koje nosite Kompanija Apple objavila je kako planira zamijeniti tradicionalne kljuèeve novom visokotehnološkom alternativom. Tehnologija nazvana iKey još je u razvoju, a zahvaljujuæi njoj korisnici više neæe morati nositi hrpu kljuèeva veæ æe samo jednim elektronièkim ureðajem moæi otkljuèati vrata automobila, ulazna vrata stana ili pak ureda. Informacije o novom tehnološkom dostignuæu Applea obznanjene su u javnosti nakon što je kompanija prijavila svoj patent navodeæi kako bi veæ sljedeæa generacija iPhonea mogla sadržavati i ovaj ureðaj. “Ureðaj može komunicirati sa vanjskim ureðajem za otvaranje brava. Za primjer, ovaj ureðaj bi mogao biti model iPhonea“, navodi se u prijavi za patent koju je Apple podnio amerièkom uredu za patente. “Vanjski ureðaj može biti bilo koji odgovarajuæi elektronièki ureðaj kao što je prenosivi media player ili elektronska brava pomoæu koje se mogu otvoriti vrata kuæe, auta ili bilo kojeg drugog prostora“, navedeno je dalje u prijavi patenta. Ikey koristi sliènu tehnologiju kao i kartice za pristup, a Apple se nada da æe ovaj ureðaj zamijeniti i hrpu kljuèeva koje ljudi nose, ali i kartice za pristup koje danas uglavnom koriste veæe firme, objavio je Daily Telegraph www.sarajevo-x.com Istraživanje Rok trajanja laptopa je tri godine Veæina prijenosnika æe u razdoblju od tri godine nakon kupovine prestati raditi, pokazalo je istraživanje tvrtke SquareTrade. Tvrtka SquareTrade analizirala je više od 30.000 novih laptopa devet razlièitih proizvoðaèa. Pokazalo se da u prosjeku 31 posto njih potpuno zakaže za manje od tri godine nakon kupovine, bez obzira na to je li uzrok otkazivanja kvar (u 20,4% sluèajeva) ili sluèajno ošteæenje (10,6%). Istraživanje je takoðer pokazalo da su Asus i Toshiba najpouzdaniji brandovi kada je rijeè o laptopima. SquareTrade smatra da je visoki postotak kvarova velik zbog izuzetno sofisticiranih mehanièkih dijelova i "delikatnih" elektronièkih komponenti koji se ugraðuju u laptope. www.sarajevo-x.com Direktna konkurencija Microsoft Officeu Predstavljeni Google Docs za poslovne ljude Google je pred èetristo direktora velikih amerièkih komapanija predstavio dotjeranu verziju Google Docsa namijenjenu poslovnim ljudima na eventu nazvanom Google Atmosphere 2010. Novi Google Docs trenutno nudi bolje opcije od svog konkurentskog softvera. Meðu ostalim, nudi moguænost istovremenog rada 50 korisnika na istom dokumentu. Ureðivaè teksta i tablica imaju nove moguænosti i rade brže nego prije, a dokumenti se sinhroniziraju svakih par sekundi kako bi omoguæili nesmetan paralelan rad mnoštvu autora. Osim toga, Google je dodao alat nalik Microsoft Paintu za jednostavnu obradu fotografija. Microsoft i IBM reagirali su istog trena na novi softver kralja tražilica i najavili sudjelovanje u nastojanju da korisnici prigrle raèunarstvo "u oblaku". Korištenje interneta za pristup softveru koji se izvršava na udaljenom raèunaru nije ništa novo, no Microsoft, IBM, Cisco i Google žele da korporacije koriste njihove programe za kolaborativne poslovne projekte. To znaèi da æe imati pristup osjetljivim podacima kompanija. Nedavno istraživanje pokazalo je da 87% zaposlenika velikih kompanija koristi e-mail, no samo 24% njih koristi stranice za dijeljenje dokumenata. Korištenje takvih stranica olakšalo bi rad timovima èiji se èlanovi ne nalaze na istom mjestu, što je danas èesta pojava, pogotovo u IT tvrtkama. www.tehnoklik.hr Poslovni stil 31 Nosite ono s èime se znate nositi "Svi smo mi poruke i svako je poruka za sebe bez obzira na medij koji odabere.” ada pripremamo važnu prezentaciju, poèinjemo s pripremama nekoliko sedmica, a ponekad i nekoliko mjeseci ranije. Glavni prioriteti su nam priprema same teme, naèin izlaganja, oprema, itd. No, jedan od osnovnih segmenata vlastitog samopouzdanja (uz ZNANJE!) je – naš izgled. K Proèitajte ove savjete: NE kupujte odjeæu na dan/ niti dan prije. Sve što vam je potrebno veæ posjedujete. Izgubit æete vrijeme i dragocjene živce tražeæi spas u novom komadu odjeæe. Iako ste neko odijelo ili haljinu veæ nekoliko puta odjenuli, ako se u tome dobro osjeæate, a komplimente su vam veæ i prije udijelili, nema razloga da tu uspješnicu ne ponovite. Istraživanja su nam pokazala da se 50% uticaja prilikom izlaganja zasniva na izgledu, iduæih 40% na osobnom samopouzdanju, a 10% na onome što u tom trenutku govorite. Isto tako, èinjenica je da ne postoji komunikacijsko držanje bez mane. Zato budite najbolji u vlastitom izdanju jer vas niko ne može odglumiti bolje od vas samih. NE idite na poludnevno kampovanje kod frizera. Kosa je jedan od najjaèih aduta svake žene. Briga o kosi je važna. No, šišanje i farbanje kose ostavite za dane kada æete imati više vremena. Radite li to dan prije važnog dogaðaja, vjerojatno æe siroti frizer istrpiti vaše napade živaca jer se sve radi u zadnji tren. Umjesto toga: kljuène rijeèi su èista i fenirana kosa. Žene su sklone pribjegavanju rješavanja vizualnog identiteta u zadnji èas. Funkcionisanje pod stresom, posebno kada je o izgledu rijeè, može rezultirati lošim idejnim rješenjima. A kada se ne osjeæamo dobro u vlastitoj koži, ne možemo uspostaviti dobar kontakt s ljudima koji nas slušaju. Nasuprot tome, kada smo dobro pripremljeni u svim segmentima, publici koja nas sluša možemo prenijeti pozitivnu emociju kroz prezentaciju materijala. Izgledajte dobro i osjeæat æete se odlièno na dan velike prezentacije. NE pribjegavajte promjeni imidža. Veliki projekti su prilika da pokažete svoje novo "ja", korak naprijed u vašoj karijeri koji ste napravili. Ako se ne radi o vjenèanju, i to vašem, nema nikakve potrebe za ekstremnim promjenama imidža pred važan dogaðaj. Na primjer, ako u svakodnevnom životu nemate izrazito valovitu kosu, nemojte se baš sada odluèiti na izgled Julije Roberts. To iznenaðenje ostavite za proslavu Nove godine ili neki drugi dogaðaj. NE nosite vrtoglavo visoke pete. Naravno, ovo pravilo ne vrijedi ukoliko ste u njima svakodnevno i sasvim vam je svejedno nosite li petu od 15 centimetara ili ravnu cipelu. Ako za vrijeme prezentacije stojite (što je poželjno) ili vam je tlo po kojem æete hodati nepoznato, budite oprezni. Bolje je biti bliže tlu nego oblacima! NE nosite odjeæu koja vas stišæe. To je najèešæe sluèaj sa èarapama s previše "dena". U želji za vitkim, definiranim izgledom u lijepoj èarapi koja oblikuje nogu, možete ostati bez zraka, posebice ako spadate u kategoriju "tremašica". NE zaboravite boèicu vode za vrijeme prezentacije. Jedna od pojava koja se manifestira kod treme prije prezentacije je osjeæaj suhoæe u ustima. Neæe vam ništa pomoæi ako popijete litru vode prije – dapaèe, uza sve nuspojave treme, doæi æete i u situaciju da æete morati na toalet upravo za vrijeme govora. Stoga neka voda bude kraj vas tokom prezentacije, kako biste mogli otpiti gutljaj kad je najpotrebnije. www.net.hr Sajmovi ProCredit bank na 6. Sajmu privrede Biznis 2010. Tešanj U Sportsko-rekreativnom centru u Tešnju održan je Sajam privrede Biznis 2010. Sajam su ovorili premijer ZDK Miralem Galijaševiæ i Opæinski naèelnik Fuad Šišiæ. U svom obraæanju Opæinski naèelnik je posebno naglasio visok stepen znanja i vještina, te inovativnost i poduzetnost tešanjskih privrednika kao važan preduslov za pozicioniranje na tržištu. Na 6. Sajmu privrede Biznis 2010. izlagalo je 113 domaæih izlagaèa i devet firmi sa inostranim kapitalom. ProCredit Bank je bila uèesnik sajma u cilju ostvarivanja kontakata i produbljivanja saradnje sa malim preduzeæima koja izlažu na sajmu. 32 Najavljujemo sajmove: 02 – 06.06.2010 Meðunarodni sajam nomješataja „SAN“ Banja Luka Organizator: BANJA LUKA FAIR LTD. Adresa: Pilanska bb, 78 000 Banja Luka, Telefon/Fax: 00 387 51 333 200; 333 223; E-mail: [email protected] Website: www.banjalukafair.com 02 – 05.09.2010 8. Meðunarodni sajam ekologije - EKOBIS 2010 Gradska otoka Bihaæ Organizator: Unsko-sanski kanton – Privredna komora Adresa: Trg Maršala Tita bb, 77 000 Bihac, Telefon/Fax: 00 387 37 227 762; 00 387 37 228 304; E-mail: [email protected] Website: www.pkusk.com.ba 08 – 12.09.2010 Meðunarodni sajam poljoprivrede i prehrambene industrije AGROS Banka Luka Organizator: BANJA LUKA FAIR LTD. Adresa: Pilanska bb, 78 000 Banja Luka, Telefon/Fax: 00 387 51 333 200; 333 223; E-mail: [email protected] Website: www.banjalukafair.com 15 – 19.09.2010 Meðunarodni sajam šljive Gradaèac Organizator: „Gradaèac Fair“ Ltd. Adresa: H. K. Gradašèeviæa 57, 76 250 Gradaèac, Telefon/Fax: 00 387 35 817 133, 817 440; 00 387 35 817 460 E-mail: [email protected] Website: www.gradacackisajam.com.ba 16 – 19.09.2010 9. meðunarodni sajam agrikulture „INTERAGRO 2010“ Agrotrade center „Knez Ivo od Semberije“, Bijeljina Organizator: „GRAD“ Adresa: Miloša Crnjanskog 38, 76 300 Bijeljina, Telefon/Fax: 00 387 55 203 403; 00 387 55 203 321 E-mail: [email protected] Website: www.bnfair.com Izdvajamo 33 ProCredit Bank ponudila kredite za trajna obrtna sredstva ProCredit Bank je veæ dvanaestu godinu usmjerena na pružanje bankarskih usluga malim i srednjim preduzeæima, vjerujuæi da su ona kljuèni pokretaè razvoja privrede u našoj zemlji. S tim u vezi, ProCredit Bank nastoji privrednicima pružiti adekvatan tretman, te njima prilagoðene bankarske usluge „Cilj nam je da strategijom poslovanja koja se fokusira na privrednike ojaèamo svoju usmjerenost na mala i srednja preduzeæa u zemlji. Jasno je da ova preduzeæa trebaju pouzdanu, transparentnu partner banku koja može na fleksibilan naèin odgovoriti na potrebe finansiranja i u otežanim uslovima na tržištu“, izjavio je Frieder Woehrmann, direktor ProCredit Bank. Svjesni da potrebe privrednika za trajnim obrtnim sredstvima èesto prevazilaze rok kratkoroènih kredita, ProCredit Bank je ponudila kredit za trajna obrtna sredstva po vrlo povoljnim uslovima, sa rokom otplate od 36 do 60 mjeseci. Varijabilna kamatna stopa za vrijeme trajanja ponude, taènije do 31.07. ove godine, iznosi veæ od 7,75% (EKS 8,61%). ProCredit Bank je u prva èetiri mjeseca ove godine plasirala preko 30 miliona KM privrednicima. Nivo isplata kredita u iznosima preko 20.000 KM se poveæao za oko 20% u odnosu na zadnji kvartal 2009. godine. Samo u ovoj godini banka je ponudila tri nova proizvoda u skladu sa potrebama malih i srednjih preduzeæa. Uz to, ProCredit Bank privrednicima nudi poslovne pakete, kredite za investicije kao što je npr. renoviranje, nadogradnja i kupovina poslovnih prostora, te sve ostale usluge neophodne za svako poslovanje. Kako bi privrednicima pružili adekvatnu podršku, ProCredit Bank je otvorila i Biznis centre u Sarajevu, Ilidži, Mostaru, Tuzli i Banja Luci. Kako su Biznis centri posveæeni iskljuèivo malim i srednjim preduzeæima, privrednici na jednom mjestu imaju pristup svim bankarskim uslugama neophodnim za njihovo poslovanje. „U Biznis centrima osiguravamo individualan pristup i pružamo potrebno savjetovanje svakom klijentu. Nadam se da su Biznis centri ugodno mjesto u kojem mala i srednja preduzeæa mogu završavati svoje svakodnevno poslovanje s bankom,“ zakljuèio je Woehrmann. Posjetite Biznis centre ProCredit Bank u Sarajevu, Ilidži, Banja Luci, Mostaru i Tuzli! Banja Luka Business Center Ilidža Business center Mostar Business Center Sarajevo Business Center Tuzla Business Center Kralja Petra I Karaðorðeviãa 91 Hrasnièka cesta 4 Biskupa Èule bb Topal Osman paše 32 Bulevar 15. maja bb Tel. +387 33 771 130 Fax +387 33 771 131 Tel. +387 36 449 720 Fax +387 36 449 729 Tel. +387 33 561 981 Fax +387 33 232 174 Tel. +397 35 319 800 Fax +397 35 319 801 Tel. +387 51 229 340 Fax +387 51 229 373 Svijet poslovne knjige! 34 Preporucujemo: Mali divovi - Tvrtke koje su odluèile biti sjajne, a ne velike Autor: Bo Burlingham O knjizi: U Malim divovima detaljno je opisano 14 privatnih tvrtki koje su odluèile "biti sjajne, a ne velike" a sve one, primjeæuje autor, imaju neka zajednièka obilježja. Za poèetak, sve su èvrsto odluèile biti najbolje u onome što rade; trude se stvoriti sjajno mjesto za rad, pružati izvanrednu uslugu potrošaèima, imati izvrsne odnose sa svojim dobavljaèima, davati velik doprinos zajednici u kojoj žive i rade te pronaæi sjajan naèin kako æe živjeti. Uz to, nauèili su da, ako žele briljirati u svemu tome, u mnogim sluèajevima moraju uvelike ogranièiti velièinu i brzinu svojega rasta. Bogatstvo koje stvaraju, iako znatno, samo je nusproizvod uspjeha na tim drugim podruèjima. KAKO STVORITI USPJEŠNU PRODAJU Autor: Robert J. Calvin O knjizi: Knjiga Kako stvoriti uspješnu prodaju (izvorni naslov: Sales Management), autora Roberta J. Calvina, svjetski je poznati udžbenik namijenjen poslodavcima i prodajnom menadžmentu u stvaranju uspješnih prodajnih struènjaka i timova. To je poslovni proces koji ukljuèuje uèenje i svladavanje prodajnih vještina, tehnika i kanala, odabir najkvalitetnijih prodavaèa i njihovo zadržavanje u vašoj kompaniji, te motiviranje prodajnog osoblja kroz plaæe, bonuse, provizije, naknade i druge savremene oblike nagraðivanja. Korisne Web stranice: www.igabih.com Informacije o bonitetu kompanija - factoring Investment Guarantee Agency www.bhepa.ba Baze bh. kompanija Registar izvoznika www.fipa.gov.ba Registracija strane firme / investicije Agencija za promociju stranih ulaganja (FIPA) www.uino.gov.ba Carinska tarifa ZA MALA I SREDNJA PREDUZE]A Biznis je za nas partnerstvo, a na{ cilj je prepoznati potrebe na{ih dugogodi{njih partnera. ProBiznis paket usluga za mala i srednja preduze}a, uz profesionalnu i Vama prilago|enu uslugu, sadr`i sve {to Va{ biznis treba!