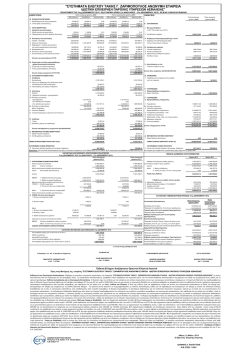

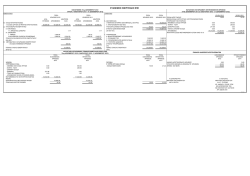

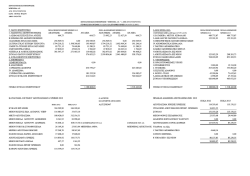

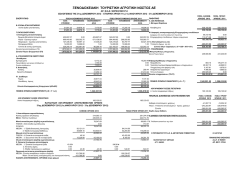

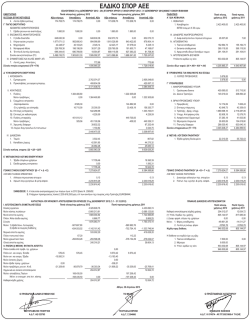

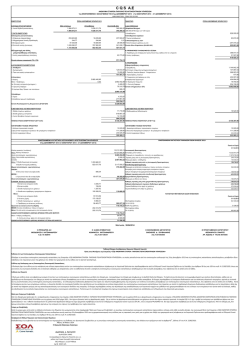

654 Παράδειγμα υπολογισμού του φόρου σε συνεταιρισμούς, όταν υπάρχουν αφορολόγητα έσοδα και κέρδη από συμμετοχές Τα καθαρά κέρδη (βάσει ισολογισμού) του συνεταιρισμού "ΑΛΦΑ" με 31.12.12 ανήλθαν στο ποσό των 560.000 ευρώ. Από τα κέρδη αυτά, 50.000 ευρώ προέρχονται από συμμετοχή του συνεταιρισμού σε Α.Ε. και 40.000 ευρώ από τόκους εντόκων γραμματίων του Δημοσίου, σύνολο 90.000 ευρώ. Επίσης, υπάρχουν και λογιστικές διαφορές 60.000 ευρώ που δηλώθηκαν από το λογιστή στη φορολογική δήλωση του συνεταιρισμού η οποία υποβάλλεται στη Δ.Ο.Υ. εμπρόθεσμα. Τα συνολικά έσοδα (συμπεριλαμβανομένων και των τόκων και των συμμετοχών) ανέρχονται στο ποσό των 700.000 ευρώ. Από τα κέρδη αυτά, αποφασίστηκε να διανεμηθεί συνολικά το ποσό 210.000 ευρώ. Ως συντελεστής φόρου παίρνεται το ποσοστό 20% που ισχύει για τα συνολικά κέρδη της χρήσης 2012 και για τα διανεμόμενα ως παρακράτηση φόρου το ποσοστό 25% (άρθρα 55 παρ. 1δ και 109 παρ. 1 Ν. 2238/94, (βλ. και πίν. σελ. 639). Ζητείται: Να υπλογιστεί ο φόρος εισοδήματος του συνεταιρισμού. Λύση Κέρδη βάσει ισολογισμού Λογιστικές διαφορές Αναμορφωμένα κέρδη 560.000 60.000 620.000 Αναμορφωμένα κέρδη -Κέρδη από συμμετοχές -Έσοδα από τόκους γραμματίων δημοσίου Υπόλοιπο κερδών 620.000 -50.000 -40.000 530.000 Υπόλοιπο κερδών Πλέον τόκοι γραμματίων εντόκων του δημοσίου που αναλογούν στα διανεμόμενα 530.000 15.000 (40.000 Χ 210.000/560.000 = 15.000) Πλέον φόρος των 15.000 ευρώ 3.750 (15.000 Χ 20% φόρος/ (100-20)=20/80)=3.750) Φορολογητέα κέρδη 548.750 Υπολογισμός του φόρου εισοδήματος Κύριος φόρος για συνεταιρισμό 109.750 548.750 Χ 20% = 109.750 ευρώ (Βλέπε σχετικά παραδείγματα με αφορολόγητα αποθεματικά και με λογιστικές εγγραφές στα βιβλία "ΦΟΡΟΛΟΓΙΚΑ - ΦΟΡΟΤΕΧΝΙΚΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΔΗΛΩΣΕΙΣ ΚΛΠ. ΣΤΗΝ ΠΡΑΞΗ" και "ΑΦΟΡΟΛΟΓΗΤΑ ΑΠΟΘΕΜΑΤΙΚΑ - ΕΠΙΧΟΡΗΓΗΣΕΙΣ - ΦΟΡΟΛΟΓΙΚΟΣ ΕΛΕΓΧΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΤΗΝ ΠΡΑΞΗ" των καθ. ΚΑΡΑΓΙΑΝΝΗ). 656 Οι λογιστικές εγγραφές χρέωσης και πίστωσης του λογ/σμού 89.00 κατά την έναρξη της χρήσης που ακολουθεί την κατάρτιση του ισολογισμού (κατά τη διάρκεια της προθεσμίας κλεισίματος του ισολογισμού που τρέχει στην επόμενη χρήση), οι οποίες ονομάζονται "εγγραφές ανοίγματος των λογ/σμών του ισολογισμού", γίνονται, είτε αμέσως έπειτα από τη διαδικασία διενέργειας όλων των εγγραφών κλεισίματος του ισολογισμού, είτε τμηματικά για κάθε λογαριασμό που, μετά την οριστικοποίηση του υπολοίπου του για την εμφάνισή του στον ισολογισμό, κλείνει σύμφωνα με όσα καθορίζονται παραπάνω. Οι εγγραφές ανοίγματος των λογ/σμών του ισολογισμού είναι υποχρεωτικό να γίνουν (Γνωμ. 907/87), όχι όμως και του κλεισίματος. Παράδειγμα τροποποίησης από τη Γενική Συνέλευση της διανομής κερδών που πρότεινε για έγκριση το Διοικητικό Συμβούλιο Στις 31.12.12 η εταιρία ΑΣΤΗΡ Α.Ε. παρουσιάζει κέρδη 290.000 ευρώ και έχει Μετοχικό Κεφάλαιο 1.000.000 ευρώ με ονομαστικές μετοχές μη εισαγμένες στο χρηματιστήριο Αθηνών. Τα φορολογητέα κέρδη ανέρχονται στο ποσό 330.000 ευρώ (290.000 + λογ. διαφορές 40.000 = 330.000 ευρώ) και ο συντελεστής φόρου για τα συνολικά κέρδη είναι 20% και ο παρακρατούμενος φόρος για τα διανεμόμενα κέρδη είναι 25% (βλ. και πίν. σελ. 639) Η διάθεση των κερδών, όπως αυτή προτάθηκε από το Διοικητικό Συμβούλιο και καταχωρήθηκε στο βιβλίο απογραφών και ισολογισμών μέχρι τις 30.4.13 (του επόμενου έτους), έχει ως εξής: ΠΙΝΑΚΑΣ ΔΙΑΘΕΣΗΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ (κέρδη 290.000 ευρώ) Λογαριασμοί Κύριος φόρος εισοδήματος Φόρος κερδών Κέρδη προς διάθεση 66.000 330.000 Χ 20% = 66.000 ευρώ Τακτικό αποθεματικό 11.200 (290.000 - 66.000) = 224.000 ευρώ Χ 5% = 11.200 ευρώ Α΄ μέρισμα Β΄ μέρισμα (1.000.000 Χ 2% = 20.000 ευρώ) Έκτακτο αποθεματικό 70.000 20.000 122.800 290.000 - 66.000 - 11.200 - 70.000 - 20.000 = 122.800 ευρώ ΣΥΝΟΛΑ 66.000 224.000 657 Στις 10.5.13, ο λογιστής της εταιρίας ΑΣΤΗΡ Α.Ε. υπέβαλε στη Δ.Ο.Υ. τη δήλωση φορολογίας εισοδήματος του νομικού προσώπου. Στις 30.6.13 συνήλθε η Γενική Συνέλευση των μετόχων στην οποία προτάθηκε από το Διοικητικό Συμβούλιο η πιο πάνω διανομή κερδών. Μαζί με την πιο πάνω διανομή των κερδών υποβλήθηκαν στους μετόχους: ισολογισμός, γενική εκμετάλλευση, αποτελέσματα χρήσης και το προσάρτημα με τις διευκρινίσεις των ποσών του ισολογισμού και των άλλων πινάκων. Οι μέτοχοι παρατηρώντας με λεπτομέρεια τον ισολογισμό, διαπίστωσαν ότι στον κωδ. 18.11 "Δοσμένες εγγυήσεις" απεικονίζεται ένα ποσό 10.000 ευρώ που αφορά δαπάνη της ΔΕΗ των 2 μηνών που δεν εργάσθηκε το εργοστάσιο και όχι σε πραγματική εγγύηση της ΔΕΗ. Το ποσό αυτό έπρεπε να μεταφερθεί στ' αποτελέσματα χρήσης και να μειώσει τα κέρδη προς διάθεση. Στην ίδια τακτική Γ.Σ. αναγνωρίστηκαν ως λογιστικές διαφορές (έξοδα που δεν αναγνωρίζονται φορολογικά) 60.000 ευρώ (και όχι 40.000 ευρώ), ποσό που αναφερόταν και στην έκθεση των ελεγκτών. Εκτός αυτών, οι μέτοχοι αποφάσισαν ομόφωνα να διανεμηθεί στους μετόχους μόνο ως α΄ μέρισμα το ποσό 75.000 ευρώ και όχι β΄ μέρισμα, για να ενισχυθεί μ' αυτόν τον τρόπο το κεφάλαιο κίνησης της εταιρίας. Επίσης αποφασίστηκε να διανεμηθεί και στα μέλη του Διοικητικού Συμβουλίου το ποσό 30.000 ευρώ. Ζητείται: Να γίνουν όλες οι λογιστικές ενέργειες από το λογιστή, για την αλλαγή αυτή της διανομής των κερδών. Λύση Θα γίνει από τον λογιστή νέα διανομή κερδών, που θα είναι σύμφωνη με την απόφαση της Γενικής Συνέλευσης. Τα κέρδη χρήσης (βάσει ισολογισμού) είναι 280.000 ευρώ. (Κέρδη 290.000 - 10.000 εγγύηση της ΔΕΗ = 280.000 ευρώ). Μετά από τις παραπάνω τροποποιήσεις στη διάθεση των αποτελεσμάτων χρήσης από τη Γ.Σ., οι λογιστικές ενέργεις ακολουθούν την εξής σειρά (σύμφωνο και το Στ. Ε. απόφ. 2291/90): Τα φορολογούμενα κέρδη είναι 340.000 ευρώ (280.000 + 60.000 λογ. διαφ. = 340.000 ευρώ). α) Συντάσσεται νέος πίνακας διάθεσης αποτελεσμάτων χρήσης Αμέσως παρακάτω, συντάσσεται ο νέος πίνακας διάθεσης των αποτελεσμάτων χρήσης, προσαρμοσμένος και με τις αλλαγές που αποφάσισε η Γ.Σ., ως εξής: 658 ΝΕΟΣ ΠΙΝΑΚΑΣ ΔΙΑΘΕΣΗΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2012 (κέρδη 280.000 ευρώ) Λογαριασμοί Κύριος φόρος εισοδήματος Φόρος κερδών Κέρδη προς διάθεση 68.000 340.000 Χ 20%(1) = 68.000 ευρώ 10.600 Τακτικό αποθεματικό (280.000 - 68.000) = 212.00 ευρώ Χ 5% = 10.600 ευρώ 75.000 30.000 96.400 Α΄ μέρισμα Αμοιβές Δ.Σ. Έκτακτο αποθεματικό 280.000 - 68.000 - 10.600 - 75.000 - 30.000 = 96.400 ευρώ ΣΥΝΟΛΑ 68.000 212.000 (1) Βλέπε και πίνακα σελίδας 639. β) Η εγγραφή της διάθεσης αποτελεσμάτων που είχε γίνει με 31.12.12 θεωρείται πλέον λανθασμένη. Τώρα, λοιπόν, με ημερομηνία 30.6.13 θα γίνει ακύρωση της λανθασμένης εκείνης εγγραφής διάθεσης αποτελεσμάτων και στη συνέχεια θα γίνει μια καινούργια λογιστική εγγραφή με τα σωστά ποσά της διανομής, όπως αυτά εγκρίθηκαν από τη Γενική Συνέλευση και απεικονίζονται στον νέο πίνακα διάθεσης αποτελεσμάτων. Η ακύρωση της εγγραφής διανομής κερδών με τα λανθασμένα ποσά γίνεται ως εξής: (είναι ακριβώς αντίθετη από εκείνη που είχε γίνει κατά τη διανομή των κερδών): ΗΜΕΡΟΛΟΓΙΟ 30.6.13 ΑΝΑΛΥΤΙΚΟ ΧΡΕΩΣΗ 41 ΑΠΟΘΕΜΑΤΙΚΑ - ΔΙΑΦΟΡΕΣ ΑΝΑΠΡΟΣΑΡΜΟΓΗΣ 41.02.00.000 Τακτικό αποθεματικό επιχείρησης 11.200 41.05.00.000 Έκτακτο αποθεματικό επιχείρησης 122.800 53 ΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙ 53.01.00.000 Μερίσματα ανωνύμων μετοχών 90.000 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ - ΤΕΛΗ 54.07.00.000 Φόρος εισοδήματος κερδών χρήσης 2012 66.000 88 ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΡΟΣ ΔΙΑΘΕΣΗ 88.99.00.000 Κέρδη προς διάθεση χρήσης 2012 ΠΙΣΤΩΣΗ 290.000 Ακύρωση διανομής κερδών με 31.12.12 γ) Στη συνέχεια, ο λογιστής θα κάνει τη λογιστική εγγραφή για τη μείωση των αποτελεσμάτων με το ποσό της εγγύησης της ΔΕΗ και την εγγραφή της διάθεσης των αποτελεσμάτων με τα σωστά ποσά (βλέπε νέο πίνακα διάθεσης αποτελεσμάτων), όπως αυτά εγκρίθηκαν από τη Γενική Συνέλευση. Οι εγγραφές αυτές έχουν ως εξής: 659 ΗΜΕΡΟΛΟΓΙΟ 30.6.13 ΑΝΑΛΥΤΙΚΟ ΧΡΕΩΣΗ 88 ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΡΟΣ ΔΙΑΘΕΣΗ 88.99.00.000 Κέρδη προς διάθεση χρήσης 2012 10.000 18 ΣΥΜΜΕΤΟΧΕΣ & ΛΟΙΠΕΣ ΜΑΚΡΟΠΡΟΘ. ΑΠΑΙΤΗΣΕΙΣ 18.11.00.000 Δοσμένες εγγυήσεις ΔΕΗ ΠΙΣΤΩΣΗ 10.000 Μεταφορά δαπάνης ΔΕΗ στ' αποτελέσματα προς διάθεση 88 ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΡΟΣ ΔΙΑΘΕΣΗ 88.99.00.000 Κέρδη προς διάθεση χρήσης 2012 280.000 41 ΑΠΟΘΕΜΑΤΙΚΑ - ΔΙΑΦ. ΑΝΑΠΡΟΣΑΡΜΟΓΗΣ 41.02.00.000 Τακτικό αποθεματικό 41.05.00.000 Έκτακτο αποθεματικό 53 ΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙ 53.01.00.000 Μερίσματα ανωνύμων μετοχών 53.08.00.000 Αμοιβές Δ.Σ. 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ - ΤΕΛΗ 54.07.00.000 Φόρος εισοδήματος κερδών χρήσης 2012 10.600 96.400 75.000 30.000 68.000 Διανομή κερδών όπως εγκρίθηκαν από τη Γ.Σ. των μετόχων δ) Μετά από τις παραπάνω εγγραφές, ο λογ/σμός 54.07.00.000 φαίνεται χρεωμένος με 66.000 ευρώ και πιστωμένος με 68.000 ευρώ. Δηλαδή, φαίνεται με πιστωτικό υπόλοιπο 2.000 ευρώ (68.000 - 66.000 = 2.000 ευρώ). Αυτό σημαίνει πως με τη δήλωση φορολογίας εισοδήματος που υποβλήθηκε μέχρι 10.5.13 δηλώθηκε φόρος αδιανέμητων κερδών 66.000 ευρώ, ενώ θα έπρεπε να δηλωθεί φόρος κερδών 68.000 ευρώ. Για τη διαφορά αυτή των 2.000 ευρώ θα υποβληθεί συμπληρωματική δήλωση φόρου εισοδήματος μέσα σε 30 μέρες, δηλαδή μέχρι 30.7.13 και θα καταβληθεί χωρίς πρόστιμο μαζί με την υποβολή της δήλωσης το ποσό 2.000 ευρώ (άρθρο 107 παρ. 4 Ν. 2238/94). Επίσης, με τη διαφορά φόρου που είναι 2.000 ευρώ (68.000 - 66.000 = 2.000 ευρώ) θα χρεωθεί ο λογ. "54.07.00.000" για να εξισωθεί και θα πιστωθεί ο λογ. 54.08.00.000 "Λογ/σμός εκκαθάρισης φόρων χρήσης 2012" με το ίδιο ποσό. Η λογιστική εγγραφή γίνεται ως εξής: ΗΜΕΡΟΛΟΓΙΟ 30.6.13 ΑΝΑΛΥΤΙΚΟ ΧΡΕΩΣΗ 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ - ΤΕΛΗ 54.07.00.000 Φόρος εισοδήματος κερδών 2012 2.000 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ - ΤΕΛΗ 54.08.00.000 Λογ. εκκαθάρισης φόρων 2012 Μεταφ. φόρου εισοδήμ. για εκκαθάριση ΠΙΣΤΩΣΗ 2.000 660 ε) Με βάση τη διανομή κερδών που είχε προτείνει το Δ.Σ. προκύπτει η παρακάτω προκαταβολή φόρου (ο συντελεστής προκαταβολής φόρου είναι 80%). 66.000 Χ 80% = 52.800 ευρώ = προκαταβολή φόρου Με βάση τη νέα διανομή των κερδών που προτείνει η Γ.Σ., η προκαταβολή φόρου υπολογίζεται ως εξής: 68.000 Χ 80% = 54.400 ευρώ = προκαταβολή φόρου Λογιστικές εγγραφές 1) Με το ποσό της παλιάς προκαταβολής φόρου που είναι 52.800 ευρώ θα γίνει ακριβώς αντίθετη εγγραφή με εκείνη που είχε γίνει κατά τον υπολογισμό της. Δηλαδή θα γίνει η εξής λογιστική εγγραφή: ΗΜΕΡΟΛΟΓΙΟ 30.6.13 ΑΝΑΛΥΤΙΚΟ ΧΡΕΩΣΗ 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ - ΤΕΛΗ 54.08.00.000 Λογ/σμός εκκαθάρισης φόρου 2012 52.800 33 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ 33.13.00.000 Προκαταβολή φόρου εισοδήματος ΠΙΣΤΩΣΗ 52.800 Ακύρωση εγγραφής προκαταβολής φόρου 2) Με το ποσό της νέας προκαταβολής φόρου που είναι 54.400 ευρώ γίνεται η εξής κανονική λογιστική εγγραφή προκαταβολής φόρου, ως εξής: ΗΜΕΡΟΛΟΓΙΟ 30.6.13 ΑΝΑΛΥΤΙΚΟ 33 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ 33.13.00.000 Προκαταβολή φόρου εισοδήματος 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ - ΤΕΛΗ 54.08.00.000 Λογ/σμός εκκαθάρισης φόρου 2012 ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 54.400 54.400 Προκαταβολή φόρου εισοδ. ως απόφ. Γ.Σ. Η διαφορά 1.600 ευρώ (54.400 - 52.800 = 1.600 ευρώ) που προκύπτει από την προκαταβολή φόρου θα περιληφθεί στη συμπληρωματική δήλωση που θα υποβάλλει η επιχείρηση για να γίνει η νέα εκκαθάριση φόρου. Η επί πλέον αυτή προκαταβολή φόρου (1.600 ευρώ) θα καταβληθεί εφάπαξ μαζί με την υποβολή της δήλωσης μέχρι τις 30.7.13 (άρθρο 107 παρ. 4 Ν. 2238/94). θ) Ο λογιστής έχει δημοσιεύσει τον ισολογισμό, τ' αποτελέσματα χρήσης και τη διάθεση αποτελεσμάτων στις πολιτικές και οικονομικές εφημερίδες καθώς και στην Εφημερίδα της Κυβέρνησης (ΦΕΚ) μέχρι 10.6.13, όπως ήταν υποχρεωμένος από το νόμο 2190/20. Με την απόφαση αυτή της Γενικής Συνέλευσης αλλάζουν όλες οι παραπάνω καταστάσεις (ισολογισμός, αποτελέσματα χρήσης κλπ.). Επίσης το βιβλίο απογραφών και ισολογισμών έχει ενημερωθεί με τα παλαιά στοιχεία του ισολογισμού και τα λογιστικά βιβλία είναι ενημερωμένα κανονικά μέχρι 30.6.13. 639 ΙΙ. Πιστώνεται: -ο υπολογαριασμός 88.00 με τα καθαρά κέρδη χρήσης, με χρέωση του λογ/σμού 86.99. -ο υπολογαριασμός 88.02 με το υπόλοιπο κερδών προηγούμενης χρήσης, με χρέωση του λογ/σμού 42.00. -ο υπολογαριασμός 88.06 με τις συμψηφιστικές πιστωτικές διαφορές που προκύπτουν από φορολογικό έλεγχο προηγούμενων χρήσεων, με χρέωση του λογ/σμού 42.04. -ο υπολογαριασμός 88.07 με τα αποθεματικά για τα οποία αποφασίζεται η διάθεσή τους, για την κάλυψη ζημιών ή τη διανομή μερισμάτων, με χρέωση των οικείων υπολογαριασμών αποθεματικών του 41 (σε περίπτωση διάθεσης αποθεματικών, παράλληλα, γίνονται και ανάλογες εγγραφές πληρωμένων και οφειλόμενων φόρων εισοδήματος και άλλης φύσης, όταν συντρέχει σχετική φορολογική υποχρέωση). -οι υπολογαριασμοί 88.01, 88.03, 88.04, 88.06, 88.08 και 88.09 με τα υπόλοιπά τους, με χρέωση του υπολογαριασμού 88.98, όταν το τελικό υπόλοιπο του λογ/σμού 88 είναι χρεωστικό (ζημίες εις νέο), ή του υπολ/σμού 88.99, όταν το τελικό υπόλοιπο του λογ/σμού 88 είναι πιστωτικό (κέρδη προς διάθεση). -ο υπολογαριασμός 88.98 με τις ζημίες εις νέο, με χρέωση του λογ/σμού 42.01. ΠΙΝΑΚΑΣ ΜΕ ΤΟΥΣ ΣΥΝΤΕΛΕΣΤΕΣ ΦΟΡΟΥ ΓΙΑ ΤΙΣ Α.Ε., Ε.Π.Ε. κλπ. Είδος Ν.Π. (Εταιρία - κοινοπραξία κ.λπ.) χρήση 2010 χρήση 2011 χρήση 2012 χρήση 2013 χρήση 2014 Α.Ε., Ε.Π.Ε., Δημόσιες και Δημοτικές επιχειρήσεις, Συνεταιρισμοί, Αλλοδαπές επιχειρήσεις κτλ. για: α) Τ α σ υ ν ο λ ι κ ά κ έ ρ δ η 24% 20% 20% 26% 26% β) Τα δ ι α ν ε μ ό μ ε ν α κ έ ρ δ η 21% 25% 25% 10% 10% -Αμοιβές μελών Δ.Σ. Ανωνύμων Εταιριών (Α.Ε.) 35% 35% 35% 40% 40% Διαχειριστών - εταίρων Ε.Π.Ε. 35% 35% 35% 40% 40% Βλέπε διευκρινίσεις και περισσότερα παραδείγματα στο βιβλίο "ΦΟΡΟΛΟΓΙΚΑ ΦΟΡΟΤΕΧΝΙΚΑ - ΦΟΡΟΛΟΓΙΚΕΣ ΔΗΛΩΣΕΙΣ ΣΤΗΝ ΠΡΑΞΗ" των καθ. ΚΑΡΑΓΙΑΝΝΗ.

© Copyright 2026 Paperzz