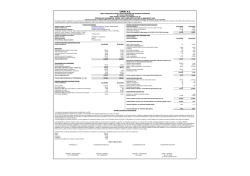

LEGAL INSIGHT ΤΡΟΠΟΠΟΙΗΜΕΝΑ ΠΡΟΣΤΙΜΑ ΤΟΥ ΚΩ∆ΙΚΑ ΦΟΡΟΛΟΓΙΚΗΣ ∆ΙΑ∆ΙΚΑΣΙΑΣ ΜΕΤΑ ΤΟ Ν. 4254/2014 (ΦΕΚ Α 85/7-4-2014) Βασιλική Ζαροκανέλλου Οι τόκοι και τα πρόστιμα που συναρτώνται με φορολογικές παραβάσεις προβλέπονται στα άρθρα 53- 62 του ν.4174/2013 (Κώδικας Φορολογικής ∆ιαδικασίας), ο οποίος ψηφίστηκε στις 26/7/2013, τροποποιήθηκε ριζικά με τον νόμο 4223 (Φ.Ε.Κ. : A΄΄287/31-12-2013 «Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων και άλλες διατάξεις»), αλλά και προσφάτως με τον ν. 4254/2014 (ΦΕΚ Α 85/7-4-2014). Στον πίνακα που ακολουθεί παρουσιάζονται οι διαδικαστικές παραβάσεις και τα πρόστιμα μετά τις τροποποιήσεις που επήλθαν με το νόμο 4254/2014. ΑΠΡΙΛΙΟΣ 2014 Είδος παράβασης Πρόστιμο ∆ιαδικαστικές παραβάσεις Μη υπόχρεος (άρθ. 54) τήρησης βιβλίων Τόκος 1,2 Απλογραφικά ∆ιπλογραφικά βιβλία βιβλία Από την επομένη ημέρα της λήξης της νόμιμης προθεσμίας 1. Μη υποβολή ή 100 100 100 εκπρόθεσμη υποβολή ή υποβολή ελλιπούς3 δήλωσης πληροφοριακ ού χαρακτήρα ή φορολογικής δήλωσης από την οποία δεν προκύπτει Σύμφωνα με τη διάταξη της παρ. 15 του άρθ. 66 ν. 4174/2013 «15. Μέχρι την 31.12.2015 ο τόκος του πρώτου εδαφίου της παρ. 1 του άρθρου 53 υπολογίζεται σε μηνιαία βάση κατά την είσπραξη για ολόκληρο το μήνα». 1 Βλ. ∆ΠΕΙΣ 1198598 ΕΞ 31.12.2013 Καθορισμός των επιτοκίων του άρθρου 53 του ν. 4174/2013 Οι τροποποιήσεις/ προσθήκες εμφανίζονται με κόκκινο χρώμα προκειμένου να γίνουν ευχερέστερα αντιληπτές. 2 3 www.yiannatsis.gr σελίδα 1 φορολογική υποχρέωση καταβολής φόρου. 2. Μη υποβολή ή 100 εκπρόθεσμη 1.000 250 2.500 500 υποβολή φορολογικής δήλωσης 3. Μη υποβολή ή 100 1.000 250 2.500 500 εκπρόθεσμη υποβολή δήλωσης παρακράτηση ς φόρου 4. Μη 100 1.000 250 2.500 500 100 2.500 1.000 2.500 2.500 100 1.000 250 2.500 500 2.500 2.500 ανταπόκριση σε αίτημα της φορολογικής διοίκησης για παροχή πληροφοριών ή στοιχείων 5. Μη συνεργασία στη διάρκεια φορολογικού ελέγχου 6. Μη γνωστοποίηση στη φορολογική διοίκηση του διορισμού του φορολογικού εκπροσώπου του 7. Μη στο εγγραφή 2.500 φορολογικό μητρώο www.yiannatsis.gr ή σελίδα 2 εγγραφή περισσότερες φορές 8. Μη 100 2.500 1.000 2.500 2.500 2504 5005 συμμόρφωση με κάθε υποχρέωση σχετική με την τήρηση βιβλίων και την έκδοση στοιχείων, κατά το άρθ. 13 ΚΦ∆ 9. Μη έκδοση ή έκδοση ανακριβούς απόδειξης λιανικής πώλησης ή επαγγελματικ ών στοιχείων. Παραβάσεις φοροδιαφυγής (άρθ. 55) Μη έκδοση ή 40% της αξίας της συναλλαγής ή του μέρους ανακριβής έκδοση αυτής με ελάχιστο το ποσό των 2.500 € παραστατικού στοιχείου που έχει ως αποτέλεσμα την απόκρυψη συναλλαγής ή μέρους της και η αποκρυβείσα αξία > 5.000 € Έκδοση πλαστού 100% της αξίας του στοιχείου φορολογικού στοιχείου Έκδοση εικονικού 50% της αξίας του στοιχείου. Αν η αξία του 4 Mε ανώτατο όριο το ποσό ύψους τριάντα χιλιάδων (30.000) ευρώ ανά φορολογικό έλεγχο, στην περίπτωση της μη έκδοσης ή έκδοσης ανακριβών φορολογικών στοιχείων 5 Mε ανώτατο όριο το ποσό ύψους τριάντα χιλιάδων (30.000) ευρώ ανά φορολογικό έλεγχο, στην περίπτωση της μη έκδοσης ή έκδοσης ανακριβών φορολογικών στοιχείων www.yiannatsis.gr σελίδα 3 φορολογικού στοιχείου μερικώς εικονική, το πρόστιμο στοιχείου ή νόθευση επιβάλλεται για το μέρος της εικονικής αξίας. αυτού ή καταχώρηση Περιπτώσεις μείωσης: στα βιβλία αγορών ή - Μη δυνατός ο προσδιορισμός της εξόδων που δεν έχουν μερικώς εικονικής αξίας του στοιχείου πραγματοποιηθεί και →25% αξίας του δεν έχει εκδοθεί - Εικονικότητα που ανάγεται αποκλειστικά φορολογικό στοιχείο στο πρόσωπο του εκδότη, λήπτης →25% ή αξίας, εκτός αν τελούσε σε καλή πίστη, λήψη εικονικού στοιχείου οπότε πρόστιμο στον εκδότη διπλασιάζεται - Λήψη εικονικού στοιχείου που δεν είχε αποτέλεσμα τη μείωση του φόρου εισοδήματος → 15% αξίας του - Εικονικότητα που χαρακτηρισμό της συναλλαγής και αφορά το αναγραφείσας αποδεικνύεται ότι υποκρύπτεται άλλη πραγματική, χωρίς όμως η έκδοση του να επιφέρει απώλεια εσόδων σχετική με φόρους → 500 € ανά στοιχείο, με ανώτατο ύψος 50.000 € ανά φορολογικό έτος. Υποκείμενος σε Ως λήπτης εικονικού στοιχείου ή στοιχείου που Φ.Π.Α νόθευσε αυτός ή άλλος για λογαριασμό του διενήργησε έκπτωση φόρου εισροών ή έλαβε επιστροφή φόρου → 50% του φόρου που εξέπεσε ή επιστράφηκε ανεξάρτητα αν δεν προκύπτει τελικά ποσό φόρου για καταβολή Εκπρόθεσμη υποβολή ή Ως εκδότης με βάση πλαστά, εικονικά ή νοθευμένα στοιχεία δεν απέδωσε φόρο → 50% του φόρου που δεν απέδωσε ανεξάρτητα αν δεν προκύπτει τελικά ποσό φόρου για καταβολή μη Εκπρόθεσμη υποβολή → 1/1000 των δηλούμενων ακαθάριστων εσόδων του υπόχρεου με ελάχιστο /ανακριβής/ατελής το ποσό των 1.000 € και μέγιστο 10.000 € Συνοπτικού Πίνακα Πληροφοριών Φακέλου Τεκμηρίωσης ή Μη υποβολή/ ανακριβής/ ατελής → 1/100 των δηλούμενων ακαθάριστων εσόδων, περιλαμβανομένης οποιασδήποτε διόρθωσης ενδοομιλικών συναλλαγών(άρθ. 56) κερδών, με ελάχιστο το ποσό των 10.000€ και Εκπρόθεσμη Νόμιμη προθεσμία καταβολής www.yiannatsis.gr μέγιστο 100.000 € σελίδα 4 καταβολή (άρθ. 57) 2 μήνες 1 έτος μετά 2 έτη μετά μετά 10% του 20% φόρου Ανακριβής δήλωση (άρθ. 58) του 30% του φόρου φόρου Ποσοστό επί του ποσού της διαφοράς που προκύπτει από τον διορθωτικό προσδιορισμό του φόρου 10% αν το 30% αν το 100% αν το ποσό ποσό της ποσό της της διαφοράς διαφοράς ανέρχεται υπερβαίνει σε του σε ποσοστό ποσοστό από 20% 5% φόρου διαφοράς υπερβαίνει το 50% φόρου που το προκύπτει με βάση του τη δήλωση και που αποδεικνύεται ότι η έως 20% προκύπτει με ανακρίβεια του βάση φόρου που δήλωση τη οφείλεται σε πρόθεση του φορολογούμενου. προκύπτει με βάση τη δήλωση Μη υποβολή δήλωσης (άρθ. 58) Ίσο με το ποσό του φόρου που αναλογεί στη μη υποβληθείσα δήλωση. Επί εκτιμώμενου προσδιορισμού φόρου σε ποσοστό 20% του φόρου. Μη καταβολή Ίσο με το ποσό του φόρου που δεν αποδόθηκε. παρακρατούμενων φόρων (άρθ. 59) Παρεμπόδιση, Ίδιο με αυτό και φορολογούμενο. υπόθαλψη συνέργεια (άρθ. 60) που επιβάλλεται στον Επίσης, σύμφωνα με νέο εδάφιο που προστέθηκε στην παράγραφο 2 του άρθρου 54, δεν επιβάλλονται τα πρόστιμα του άρθρου αυτού σε περίπτωση υποβολής εκπρόθεσμης τροποποιητικής δήλωσης ΦΠΑ ή δήλωσης παρακρατούμενου φόρου, εφόσον η σχετική αρχική δήλωση έχει υποβληθεί εμπρόθεσμα. Τέλος, σύμφωνα με την τροποποιημένη τρίτη παράγραφο του άρθρου 54 σε περίπτωση διαπίστωσης, στο πλαίσιο ελέγχου, εκ νέου διάπραξης της ίδιας παράβασης, εντός πενταετίας www.yiannatsis.gr σελίδα 5 από την έκδοση της αρχικής πράξης, τα σύμφωνα με τον Κώδικα πρόστιμα επιβάλλονται στο διπλάσιο και, στην περίπτωση κάθε επόμενης ίδιας παράβασης, στο τετραπλάσιο του αρχικώς επιβληθέντος προστίμου. Σημειώνεται ότι σε περίπτωση υποτροπής εντός 5 ετών των παραβάσεων των άρθρων 54 και 56, το πρόστιμο ανέρχεται στο 2πλάσιο του αρχικού, ενώ σε περίπτωση δεύτερης υποτροπής εντός 5 ετών, το πρόστιμο ανέρχεται στο 4πλάσιο του αρχικού. Για περισσότερες πληροφορίες επικοινωνήστε μαζί μας: ΓΙΑΝΝΑΤΣΗΣ ΚΑΙ ΨΑΡΑΚΗΣ ∆ΙΚΗΓΟΡΙΚΗ ΕΤΑΙΡΕΙΑ WWW.YIANNATSIS.GR 38, ΚΑΡΝΕΑ∆ΟΥ, ΚΟΛΩΝΑΚΙ 106 76, ΑΘΗΝΑ ΕΛΛΑ∆Α Τ: (+30) 210 7231076 F: (+30) 210 7231075 www.yiannatsis.gr σελίδα 6

© Copyright 2026 Paperzz