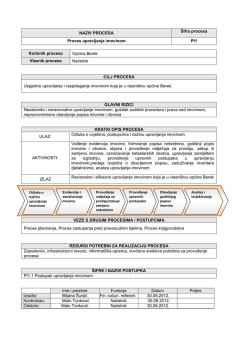

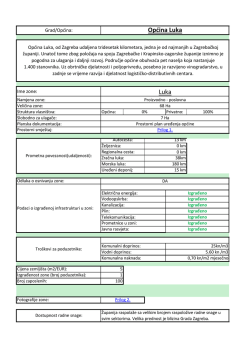

MISIJA OESS-a U BiH - PROJEKAT CAF MREŽA OP]INA PARTNERSTVO I RESURSI „PARES“ VODI^ ZA BOLJI PRISTUP UPRAVLJANJU IMOVINOM NA LOKALNOM NIVOU Sarajevo, velja~a 2012. godine Misija OESS-a u BiH je podržala tiskanje ovog materijala. MISIJA OESS-a U BiH - PROJEKT CAF MREŽA OPĆINA PARTNERSTVO I RESURSI „PARES“ VODIČ ZA BOLJI PRISTUP UPRAVLJANJU IMOVINOM NA LOKALNOM NIVOU Sarajevo, veljača 2012. godine Misija OESS-a u BiH je podržala tiskanje ovog materijala. REZIME Reformski procesi u oblasti javne uprave u BiH tretirali su unapreñenje pružanja kvalitete usluga javne administracije. Pored osnovnih paketa usluga na razini različitih institucija i organizacija, ustanovljena je potreba generalnoga unapreñenja upravljačkih funkcija nad resursima za razvoj. Ta potreba je naročito izražena i vidljiva na lokalnoj razini. Upravljanje imovinom u tranziciji društveno-ekonomskih i političkih odnosa jeste izazov ali i šansa za postizanje „izvrsnosti“ u pružanju usluga i korištenju imovine u nadležnosti JLS za održivi razvoj. U okviru projekta CAF, Mreža općina „PARES“ je kroz proces meñuopćinskog učenja i suradnje ustanovila najizraženije probleme za razvoj upravljačkih funkcija nad imovinom, shodno normativnom okviru, standardima zemalja EU i primjerima dobrih praksi. Ova brošura je urañena od strane sudionika projekta CAF (općine: Novi Grad Sarajevo, Tuzla, Gračanica, Travnik, Srebrenik, Kozarska Dubica, Gacko, Nevesinje, Centar Sarajevo, Ugljevik) iz strukture državnih službenika u namjeri da potaknu i ubrzaju pozitivne promjene u javnim politikama JLS u svojim sredinama, ali i na razini BiH. Kroz zajedničke analize situacije na terenu utvrñeno je da postojeći modeli upravljanja djelimično i ad hoc rješavaju pojedine probleme. Iskustva iz prakse zapravo govore da i „najuspješnije JLS“ nemaju integralan pristup održivog upravljanja imovinom. Ključna prepreka leži u nerazvijenim kapacitetima unutar lokalnih administracija i ogleda se u nedostatku jedinstvenih baza podataka, posebno sistematiziranih radnih mjesta i nerealnim strateškim planovima razvoja koji podcjenjuju istaknuti problem. Stoga brošura predstavlja skroman doprinos u unapreñenju kapaciteta JLS za učinkovito upravljanje imovinom u korist povoljnijeg ambijenta za život i rad. Brošura je rezultat otvorenosti, dobre volje, zajedničkog rada, neposrednog uvida u faktičko stanje svih JLS, sudionica u projektu, te podrške Misije OESS-a u BiH. Uvjereni smo da će ova brošura poslužiti kao jedan od alata za unapreñenje usluga i u drugim lokalnim sredinama, jer uvoñenje ISO standarda 9001:2008 zahtijeva kontinuirana poboljšanja sve do izvrsnosti u pružanju usluga i predstavlja ozbiljnu razvojnu mjeru kod proaktivnih lokalnih zajednica. DJELUJEMO LOKALNO - MISLIMO GLOBALNO 3 1. UVOD 1.1. Upravljanje imovinom - izazovi i perspektive Dobra lokalna uprava analizira sve resurse za razvoj i uspostavlja modalitete suradnje. U smislu CAF alata za samoprocjenu dobra lokalna uprava: usklañuje učinkovito i racionalno korištenje uredskog prostora osigurava učinkovito održavanje osigurava učinkovitu identifikaciju neporeskih prihoda pridržava se procedura za prikupljanje neporeskih prihoda redovito vrši ažuriranje podataka o imovini, čak i onoj koja nije u vlasništvu općine i osigurava učinkovito i racionalno korištenje osigurava procedure štednje i racionalnih rashoda. Pridržavati se principa dobre uprave u BiH nije lako obzirom na tranziciju društveno-ekonomskog sustava i tranziciju imovinskih odnosa. Naslijeñene prakse i niska razina svijesti naspram pojma državno u novim tržišnim uvjetima su ozbiljni izazovi za unapreñenje odnosa naspram imovine kao resursa za razvoj. Ograničenja čine i različiti normativni okviri i nejasno voñen proces decentralizacije u BiH. Kako bi dobra uprava napravila iskorak potrebno je osigurati kvalitetan protok informacija, dostupnost adekvatnog znanja i vještina, aktivirati komunikaciju sa ključnim partnerima i zainteresiranim stranama i uvijek imati u vidu grañanina kao korisnika usluga. Uspješno upravljanje ovim odnosima postiže se kvalitetnim strateškim planiranjem koje uzima u obzir planirane promjene kod svih aktera (općinska administracija, JKP, javne ustanove, NVO, grañani, itd.). CAF alat preporučuje prijenos znanja, vještina i informacija u jednostavnom obliku kako bi što veći broj aktera bio uključen u promjene u širem okruženju. Strateška partnerstva i mreže zasigurno doprinose uspostavi pozitivnih trendova. Sličnosti i razlike u vezi s imovinom u JLS Kroz analizu sudionika Mreže „PARES“ utvrñene su odreñene sličnosti i razlike u entitetima BiH kako slijedi: Problem “neodreñenost vlasništva” Republika Srpska: problem “zatečenog stanja” Rizik “sveobuhvatne” privatizacije prema Zakonu o stvarnim pravima u Republici Srpskoj Federacija BiH: rizik zadržanog prava kupnje Razlika u “uspješnosti” – posebne službe za upravljanje imovinom Zajednički ciljevi: Potreba evidencije imovine u cilju boljeg upravljanja istom Odreñivanje zajedničkih smjernica i ideja u pristupu i metodologiji 5 1.2. Projekat CAF CAF projekat predstavlja alat za samoprocjenu i meñuopćinsku suradnju u Bosni i Hercegovini i Europskoj uniji - metod za upravljanje kvalitetom (Total Quality Management - TQM) inspiriran “modelom izvrsnosti” Europske fondacije za upravljanje kvalitetom i modelom njemačkog sveučilišta za upravne nauke u Speyeru. Zasnovan je na principu da se izvrsni rezultati organizacijskog funkcioniranja u javnom sektoru postižu putem učinkovitog liderstva, planiranjem, upravljanjem ljudskim resursima, partnerstvom i procesima. CAF je rezultat suradnje izmeñu ministara EU odgovornih za javnu upravu. Razvijen je pod pokroviteljstvom Skupine za inovativne javne usluge, radne skupine koju čine domaći stručnjaci, a koju su osnovali Generalni direktori kako bi promovirali razmjenu iskustava i suradnju na polju inovativnih pristupa moderniziranju uprave i pružanju javnih usluga u zemljama članicama EU. Kroz ovaj projekt nastoje se utvrditi potrebe i doći do zajedničkih rješenja - inovativan pristup, uspostava partnerstva i mreža suradnje kroz primjere dobre prakse i iskustva lokalnih zajednica. CAF projekat Misije OESS-a u BiH je potakao mrežnu suradnju većeg broja općina u BiH na sustavan način, sve u cilju prevazilaženja razlika u stupnju razvoja kapaciteta, na principima dobrovoljnog prijenosa znanja, vještina i iskustva, primjera dobre prakse. Ovo je zasigurno poticaj učinkovitijem radu Saveza općina i gradova u BiH, razvoju referenci za lakše pristupanje domaćim i meñunarodnim fondovima financiranja. U periodu od rujna 2009. do studenog 2011. godine 10 JLS, od ukupno 36 sudionika CAF projekta, radile su u Mreži „PARES“ koristeći se preporukama CAF alata, izvršile samoprocjenu i kreirale prihvatljiv model za upravljanje imovinom JLS. 1.3. Odlučivanje u JLS u vezi unapreñenja upravljanja imovinom uvoñenje alata iz CAF-a i konkretno odlučivanje o odabiru modela Tijekom rada u Mreži načelnici općina su donosili pismene odluke, odnosno suglasnosti, za primjenu CAF alata u njihovim lokalnim administracijama. Model koji je proizašao iz zajedničkog rada promoviran je u zadnjoj fazi projekta i dobio opću podršku u prisustvu i drugih zainteresiranih strana i nema sumnje da će veći broj JLS istinski uključiti model upravljanja imovinom projektnim pristupom u program rada i time osigurati ozbiljno unapreñenje kapaciteta za razvoj vlastitih lokalnih sredina. 1.4. Radna skupina - iz Mreže „PARES“ (opisati mogućnosti za JLS) Radnu skupinu čine svi predstavnici Mreže „PARES“, a poseban tim za brošuru činili su predstavnici općina: Novi Grad Sarajevo, Kozarska Dubica, Gračanica, Nevesinje i Centar Sarajevo uz tehničku podršku Misije OESS-a u BiH. 6 1.5. Formiranje osnovne baze podataka i vrijednosti imovine 1.5.1. Definiranje pojma općinske imovine sukladno Zakonu • Osnovna obilježja imovine: Koja imovina je pod kontrolom općina i gdje je locirana; Veličina imovine; Pravni status; Vrijednost imovine • Posebna obilježja imovine: Kako se koristi; U kojoj mjeri se koristi ili je neiskorištena; U kakvom je stanju; Koliki financijski gubitak ili dobit ostvaruje općina po osnovu imovine 1.5.2. Utvrditi nosioca aktivnosti, služba ili radna skupina • Kreirati bitnu bazu podataka • Popis imovine uz nadzor (vrste imovine) • Identifikacija imovine i razvrstavanje: Poslovni objekti, Stanovi, Sportski objekti, Objekti kulture, Objekti infrastrukture Zemljište Javne površine • Usvojiti klasifikaciju imovine Imovina koja se koristi za zakonom predviñene funkcije općine Imovina koja se koristi za diskrecione funkcije Dodatna imovina koja se koristi za obvezne ili diskrecione funkcije • Formulirati financijske principe u cilju definiranja vrijednosti imovine Utvrñivanje tržišne cijene Nedostatak relevantnih metodologija za procjenu vrijednosti Tržišna cijena nije definirana u našim pozitivnim zakonskim propisima Općina Novi Grad Sarajevo tržišnu cijenu imovine utvrñuje kao početnu cijenu licitacijom, plus naknade za ureñenje Zajednička karakteristika za oba entiteta jeste nastojanje da se izvrši sustavna procjena imovine 1.5.3. Katastar, evidencije, upis imovine i upravljanje podacima • Kreiranje precizne baze podataka i popisa imovine - Učinkovit sustav upravljanja imovinom • Upis imovine sukladno Zakonu • Analizirati imovinu u posjedu općina sa stanovišta Zakona, te provesti postupke upisa prava vlasništva • Fokusirati se na imovinu koja zadovoljava sljedeće kriterije: ima najveću vrijednost sa ekonomskoga stajališta i ima pravnog osnova za upis vlasništva na predmetnoj imovini u korist Općine • Upravljanje podacima: Uraditi financijsku analizu, te za svaku vrstu imovine pažljivo formulirati predmet analize uz pomoć stručnjaka za oblast nekretnina 7 1.6. Metodologija rada U sklopu projekta CAF sudionici su uglavnom bili fokusirani na projektni pristup u rješavanju problema, zajedničko planiranje, miPRO metodologija, mrežno rukovoñenje, timski rad, trogodišnji proračun i korak po korak. Svaka JLS, shodno vlastitoj situaciji, u manjem ili većem obimu treba se pridržavati pomenutih metoda rada, obzirom da se isti primjenjuju i u razvijenim zemljama Europe i donose rezultate vidljive čak i u kraćem vremenskom periodu. Eventualni nastavak projekta CAF ili nekih drugih sličnih projekata mrežne suradnje JLS zasigurno povećava mogućnosti za dobru upravu u širem regionu. 2. PREZENTACIJA PRIMJERA DOBRE PRAKSE (Novi Grad Sarajevo i Kozarska Dubica) Model Općine Novi Grad Sarajevo Opis stanja najmnogoljudnija lokalna zajednica u BiH, gradska i općina Sarajevskog Kantona jedinstvena komunalna infrastruktura brojni objekti za zadovoljavanje individualnih i javnih potreba: zgrade kolektivnog stanovanja, 90% ureñena infrastruktura, veliki broj poslovnih prostora, domovi kulture, sportske dvorane, dječija igrališta, garaže, sportsko-rekreativni zeleni pojas, objekti i uredi za rad JLS sustavni pristup upravljanju kroz uvoñenje ISO standarda u kvalitet pružanja usluge izvori podataka i baze podataka su bili potpuno nesreñeni elaborat o popisu prioritetno važne imovine za razvoj iz 2006. godine prvo sagledavanje imovine u razvojne svrhe Odluka o osnivanju JP za upravljanje objektima za sport i kulturu u vlasništvu Općine razvoj partnerstva sa JKP i ostalim institucijama povećao je obim i kvalitet usluga kontinuirana edukacija i razmjena praksi i vještina dovela do podizanja kvaliteta timskog rada i kompetencija administracije priznanja za veliki broj poboljšanja u kraćem vremenskom periodu Organizacijska shema direktna nadležnost općinskih službi za gospodarstvo i zajedničke poslove, JP „LOKOM“ d.o.o. srodne povezane službe za imovinsko-pravne poslove, urbanizam, investicije, financije itd. posebno obrazovana povjerenstva razvojni timovi 8 - konzultantske usluge Funkcionalna shema - opis procedura upravljanje objektima za sport, kulturu, rekreaciju i edukaciju iznajmljivanje i održavanje poslovnih prostora, garaža i parkinga komunalne usluge u partnerstvu sa KJKP partnerstvo sa zajednicom, prije svega sa NVO, sveučilišnom zajednicom, inicijativnim skupinama grañana i pojedincima Sudionici u procedurama posebno ovlašteni službenici stručna povjerenstva i timovi izvoñači radova i davaoci usluga korisnici: pravna lica, grañani, NVO, mjesne zajednice, klubovi itd. preko 500.000 usluga godišnje (struktura korisnika usluga vrlo složena od grañana, poduzeća, institucija itd. do meñunarodnih organizacija) Opis tehničke komponente kompjuteriziran rad svih službi internet mreže GIS Dokument menadžment program kontinuirane edukacije i poboljšanja za sve uposlene projektni pristup u rješavanju lokalnih problema - pomoć u transformaciji klasične administracije u suvremenu Pravni okvir podijeljena nadležnost u Sarajevskom Kantonu širok spektar propisa katastarske evidencije, projekti, dostupni izvori podataka iz ostalih institucija kreativan pristup u izradi općinskih odluka i programa uvoñenje primjera dobre prakse aktivna uloga općinske administracije u javnim raspravama o nacrtu propisa i inicijativama za nove Općinski načelnik i Općinsko vijeće Iskustva iz okruženja – dobre prakse edukativni programi, seminari i konferencije partnerstvo u projektima na domaćem i meñunarodnom planu rad u mrežama naučene lekcije iz domena kvaliteta pružanja usluga JLS, procesa decentralizacije, demokratizacije, dobre prakse zemalja u tranziciji 9 - (jugoistočna Europa i šire), iskustva iz vlastite prakse kroz procese privatizacije, primjeri PJP, koncesije... kontinuirana suradnja sa preko 50 JLS i indirektno sa srodnim lokalnim sredinama u regionu SEE Analiza postojećeg modela zadovoljava prioritetne potrebe sudionika, prati strateške prioritete u lokalnim strategijama, uvodi tržišne principe u javni interes poboljšan opći imidž općine kroz poboljšan ambijent za život, rad i investiranje primjer dobre prakse zapažen na širem planu set preventivnih i korektivnih mjera sukladno kriterijima CAF-a i na osnovu vlastitog programa podrške lokalnom ekonomskom razvoju (LER) Ocjena stanja ostvarena značajna poboljšanja za razvitak JLS solidna pretpostavka za održivi razvoj dinamika promjena po obimu i karakteru postavlja još veće izazove za lokalnu administraciju unapreñenje baze podataka je ključni problem koji se mora brže rješavati CAF je jedan od alata za unapreñenje javne politike na razini općine i podizanje svijesti i odgovornosti različitih aktera Model Općine Kozarska Dubica Opis sadašnjeg stanja – uopćeno Općina Kozarska Dubica nema jedinstvenu i potpunu evidenciju o imovini u svom vlasništvu i/ili posjedu. Svaka organizacijska jedinica Općinske administrativne službe (OAS) segmentirano vodi svoju evidenciju o imovini. Sa organiziranim popisom imovine Općina je započela 2007. godine s namjerom da se uspostavi baza (registar) podataka, ali bez odreñivanja krajnjeg roka za završetak popisa. Na ovaj način Općina teži unapreñenju procesa upravljanja imovinom kroz razvijanje postojećih informatičkih baza o imovini, a pogotovo baze podataka o nekretninama, s krajnjim ciljem uvoñenja jedinstvenog operativnog modela upravljanja imovinom. Organizacijska shema Postojeća organizacija upravljanja imovinom svodi se na to da se u svakom Odjelu obavlja dio poslova i vode posebne evidencije iz oblasti upravljanja imovinom. 10 Funkcionalna shema – opis procedura Postupak za donošenje odluka i drugih općih akata organa Općine u vezi s upravljanjem nekretninama pokreće se incijativom koju mogu dati: svaki vijećnik; radna tijela Skupštine općine; grañani i njihova udruženja, organi mjesnih zajednica; javna poduzeća i druga pravna lica; načelnici Odjeu i načelnik Općine. Odluke o upravljanju imovinom Općine donose načelnik Općine i Skupština općine, kao organi Općine. Sudionici u procedurama Sudionici u procedurama upravljanja nekretninama Općine mogu se, uvjetno, razvrstati u četiri razine koje, ipak, nisu strogo odvojene. Prvu razinu čine inicijatori za donošenje odluka. Drugu razinu čine službenici OAS koji vrše analizu inicijative i prikupljaju potrebne podatke, provode ili iniciraju prethodne postupke radi rješavanja imovinsko-pravnih odnosa. To su, u pravilu, službenici Odsjeka za imovinskopravne poslove. U Odsjeku je stvorena baza (evidencija) podataka koja sadrži podatke za identificiranje nekrentine u vlasništvu i/ili posjedu Općine. Evidencija se vodi u manuelnoj bazi u obliku popisnih kartona i digitalnoj Access bazi podataka. Treću razinu čine načelnici Odjeljenja koji odobravaju i sudjeluju u izradi nacrta i prijedloga Odluka i te odluke obrazlažu kod organa koji ih donosi. Načelnik Općine, u onim slučajevima, kada je predlagač razvrstava se u ovu razinu. Četvrtu razinu čine načelnik Općine i Skupština općine kao organi Općine koji donose odluke o upravljanju imovinom Općine. Na osnovu odluka organa Općine vrše se odgovarajuće izmjene u bazama (evidencijama) podataka i pristupa se realiziranju odluke. Za sada, zbog nepostojanja jedinstvenog sustava upravljanja imovinom i nepostojanja jedinstvene baze podataka u okviru svakog resornog Odjela vrše se odgovarajuće izmjene uz suglasnost resornog načelnika Odjeljenja i brine se o realizaciji konkretne odluke. Tehnička komponeneta (Stanje informacijskog sustava Općine) Općina posjeduje 70 računara, što u odnosu prema broju (99) zaposlenih (76 službenika, 4 funkcionera i 19 radnika tehničkog osoblja), kao i okolnosti da je pretežan broj računara nabavljen u protekle 2-3 godine, predstavlja značajnu komarativnu prednost. Najveći nedostatak sustava je u tome što Općina ne posjeduje niti jednu serversku jedinicu, niti bilo kakav ureñen oblik računarske mreže, a što je preduvjet za implementaciju jedinstvene baze podataka. Postojeće baze podataka, to u stvari i nisu, već se više mogu smatrati evidencijama podataka koje se vode segmentirano kod odreñenog Odjeljenja 11 (npr. osnovna sredstva SQL baza kod Odjeljenja za financije, računovodstvo i naplatu proračuna; u Odjelu za prostorno ureñenje i stambeno-komunalne poslove: Access baze podataka o nekretninama, komunalnim objektima i stambenim jedinicama; odreñivanju komunalne naknade) i instalirani su na korisničkom računaru, te ih održavaju sami korisnici uz suglasnost resornog načelnika Odjeljenja. Postojeći softveri se mogu iskoristi i nadograditi, ali uz poboljšanje tehničke infrastrukture i odgovarajuće organizacijske promjene. 3. PRIJEDLOG FUNKCIONALNOG MODELA 3.1. Opis modela Sustavni pristup funkcionalnoj namjeni imovine, a posebno nekretnina u vlasništvu/posjedu JLS stvaranjem jedinstvene baze podataka o imovini. Prijedlog organizacijske forme Optimalna organizacijska jedinica se pozicionira prema službama nadležnim za imovinsko-pravne poslove i katastar nekretnina. Prijedlog tehničko-informatičke komponente Jedan server sa softverom i najmanje po jedan računar u svakoj organizaciskoj jedinici, s mogućnošću mrežnog povezivanja sa mrežom za GIS i drugim sličnim mrežama. Prijedlog za unapreñenje ljudskih resursa Za uspostavu jedinstvene baze i trajno unapreñenje ljudskih resursa potrebno je povećanje sistematizacije radnih mjesta bar za 1 VSS, tehničkog ili pravnog smijera, u ovisnosti od potreba. Prijedlog formi dokumentiranja i arhiviranja Kreirana posebna procedura sukladno propisima za arhiviranje i ISO standardima (backup - tri kopije: mjesečno, kvartalno i godišnje). 3.2. Prijedlog transformacije modela Dinamički pregled aktivnosti za period od 1-3 godine koji sačinjava posebno obrazovan projektni tim, imajući u vidu procedure kreiranja programa rada i trogodišnjeg proračuna . 3.3. Proračun Procjena potrebnih sredstava prema uobičajenim standardima na tržištu: Softver do 50.000KM Godišnja bruto plata 1 VSS 20.000KM 12 Ostali troškovi do 10.000KM godišnje Za 2. i 3. godinu potrebno je planirati održavanje baze podataka, platu za uposlenog i ostale troškove. *Napomena: Ostali troškovi variraju u ovisnosti od trenutne pozicije svake JLS, obima i strukture uposlenih, stepena razvijenosti cijelog sustava upravljanja kvalitetom usluga - SUK i različitih pozicija odreñenih Zakonom i karakterom imovine. Prijedlog opcije finansiranja Uvrštavanje projekta „Jedinstvena baza podataka o imovini općine“ u Program rada i Proračun kao razvojna mjera JLS i apliciranje prema resornim ministarstvima i fondovima za razvitak. 3.4. Prednost predloženog modela a) Funkcionalne prednosti Novi kvalitet u pružanju usluga JLS ogleda se u sljedećem: Veća transparentnost rada Lakši pristup podacima za kreiranje razvojnih projekata Jačanje kapaciteta JLS za novo investiranje Funkcionalan razvojni alat. b) Ekonomska opravdanost Ekonomičnije poslovanje lokalne administracije Olakšano uvoñenje ekonomskih principa u javni interes Olakšana priprema i realizacija razvojnih projekata Olakšana provedba mjera LER-a. 3.5. Zaključak Transformacijom postojećih modela upravljanja imovinom u JLS formiranjem jedinstvene baze podataka o imovini stvara se trajna, sustavna podrška lokalnom, društvenom i ekonomskom razvitku sukladno važećim propisima i meñunarodnim standardima, što ima višestruk značaj u procesima tranzicije, decentralizacije, razvoja lokalne demokratije i reforme javne uprave u BiH. ANEXI Mreža „PARES“ razmatrala je prepreke normativnog okvira kako slijedi u nastavku. Anex 1. - Nedostaci normativnog okvira za lokalnu razinu RS Pravni okvir za upravljanje imovinom JLS (općina i gradova) u Republici Srpskoj - neka od aktuelnih ograničenja - 13 1. Dominantan je koncept centraliziranog vršenja vlasti što JLS čini ovisnom i u financijskom i u funkcionalnom smislu od Republike. Zakon o lokalnoj samoupravi Republike Srpske („Sl. glasnik Republike Srpske“, br.101/04, 42/05 i 118/05) otvorio je proces decentralizacije vlasti u RS, ali taj proces ne prati usklañivanje pozitivnih propisa kojima se JLS daje mogućnost da postanu vlasnici imovine koja je potrebna za obavljanje samostalnih i prenesenih poslova. 2. Prema Zakonu o lokalnoj samoupravi (ZLS) JLS ima status pravnog lica (čl. 4.), što znači da, može imati svoju imovinu (čl. 6.), ali je posebnim zakonima znatno ograničeno raspolaganje lokalnim resursima (poljoprivrendo zemljište, šume i šumsko zemljište, rudno blago) na način da je dodjela koncesija u nadležnosti Vlade RS, a sredstvima koja po tom osnovu predstavljaju prihod JLS namjena je decidno odreñena zakonom. 3. Donošenjem Zakona o stvarnim pravima je izvršena kodifikacija stvarnog prava u Republici Srpskoj i odreñen je položaj javnopravnih vlasnika, ali otežavajući faktor predstavlja činjenica da još nije izvršena restitucija imovine koja je putem nacionalizacije, konfiskacije i prisilne kolektivizacije oduzeta ranijim vlasnicima. Zakonom o grañevinskom zemljištu otvoren je postupak denacionalizacije grañevinskog zemljišta, ali to ukazuje da ne postoji jedinstven koncept pravne regulative u vezi sa ovim pitanjem. 4. Zakonom o katastru („Sl. glasnik Republike Srpske“, br. 60/11) ponovo je prihvaćen koncept jedinstvene evidencije nekretnina i prava na nekretninama, što je u koliziji sa reafirmacijom načela povjerenja u zemljišne knjige koji predviña Zakon o stvarnim pravima (čl. 55. st. 1. ZSP-a). 5. Prema Zakonu o katastru Republike Srpske geodetski i imovinsko-pravni poslovi su u nadležnosti Republike i obavlja ih Republička uprava, ali, obzirom, da se dio imovinsko-pravnih poslova obavlja u JLS, javlja se dilema da li obavljanje imovinsko-pravnih poslova treba povjeriti JLS. Pored toga, za JLS velike teškoće predstavlja i korištenje podataka i baze podataka katastra nepokretnosti (posjedovnih listova, odnosno listova nepokretnosti; kopija katastrskih planova; zemljišno-knjižnih izvadaka, digitalnih katastarskih planova) jer, shodno odrebi člana 164. Zakona o katastru, jer za službene potrebe JLS za te podatke plaćaju naknadu prema Zakonu o naknadama za vršenje usluga premjera i korištenje podataka katastra nepokretnosti i katastra zemljišta („Sl. glasnik Republike Srpske“, br. 92/09), u visini odreñenoj Odlukom o visini naknada za korištenje podataka i pružanja usluga Republičke uprave za geodetske i imovinsko-pravne poslove („Sl. glasnik Republike Srpske“, br. 85/11). 14 6. Prema Zakonu o eksproprijaciji („Sl. glasnik Republike Srpske“, br. 11/06, 37/07, 66/08, 110/08, 106/10 i 121/10) utvrñivanje općeg interesa je u nadležnosti Republike i odluku o tome donosi Vlada RS (čl. 14.), što znatno usporava postupak eksproprijacije i utječe na direktna strana i domaća ulaganja. Anex 2. - Nedostaci normativnog okvira za lokalnu razinu u FBiH POTREBA ZA UNAPREĐENJEM NORMATIVNOG OKVIRA U CILJU PRAVILNOG UPRAVLJANJA OPĆINSKOM IMOVINOM Zajednički zaključak Mreže općina o upravljanju imovinom je da postojeći normativni okvir stvara probleme, a često i onemogućava općine u pravilnom upravljanju imovinom i da stoga treba predložiti donošenje ili izmjenu postojećih propisa radi ostvarenja cilja koji je pred svim općinama. Ovim bi ukazali na neke propise u Federaciji BiH, čija primjena onemogućava općine da pravilno upravljaju imovinom. 1. ZAKON O PROMETU NEPOKRETNOSTI (“Službeni list SRBiH”,broj 38/78,4/89,29/90 i 22/91 i “Službeni list RBiH” broj 21/92,3/93, 17/93,13/94,18/94 i 33/94) Poseban problem u upravljanju općinskom imovinom je nastao zbog postojanja odredbe u Zakonu o prometu nepokretnosti, kojom se zabranjuje otuñenje u privatnu svojinu i davanje u zakup, imovine koja je prešla u društvenu svojinu na osnovu zakona navedenih u članu 16.a. Zakona o prometu nepokretnosti. Kako je u Zakonu o prometu nepokretnosti propisano, ova odredba će se primjenjivati do donošenja Zakona o reprivatizaciji. Izmjenama i dopunama Zakona o prometu nepokretnosti izvršenim 1990.godine je unesena ova odredba, i od tada su općine suočene sa problemom, da takvu imovinu ne mogu davati u zakup i od nje stjecati prihod, barem onoliki koliki je potreban za njihovo tekuće održavanje. Zbog neizvjesnosti donošenja Zakona o reprivatizaciji, općine ne mogu vršiti bilo kakva ulaganja u smislu održavanja te imovine, jer bi se takvo ulaganje u slučaju skorog donošenja Zakona o reprivatizaciji, moglo okarakterizirati kao ulaganje u tuñu imovinu radi povećanja njene vrijednosti prije povrata ranijim vlasnicima. Zbog ovakve odredbe, ova općinska imovina propada. Ovo ukazuje na neophodnost okončanja ove neizvjesnosti, bilo izmjenom odredbe u Zakonu o prometu nepokretnosti na način da se dozvoli davanje u zakup, bilo donošenjem Zakona o reprivatizaciji kojim bi se definirala sudbina takve imovine. 15 2. ZAKON O KATASTRU KOMUNALNIH UREĐAJA („Službeni list SRBiH“ broj 21/77) Zakonom o principima lokalne samouprave su u nadležnosti jedinica lokalne samouprave izmeñu ostalih: - upravljanje, financiranje i unapreñenje djelatnosti i objekata lokalne komunalne infrastrukture: - vodo-snabdijevanje, odvoñenje i prerada otpadnih voda, - prikupljanje i odlaganje čvrstog otpada. Pobrojane nadležnosti predstavljaju dio vlastitih nadležnosti propisanih zakonom. Dio ovih nadležnosti smo naveli zbog toga što su to nadležnosti za čiju realizaciju lokalne jedinice samouprave ulažu znatna sredstva iz proračuna, te na taj način stječu imovinu. To je dakle vodovodna i kanalizacijska mreža, a u većem broju razvijenijih općina u Federaciji BiH, jedinice lokalne samouprave stvaraju uvjete za osiguranje toplinske energije za zagrijavanje stanova, bilo osiguravanjem zagrijavanja sa jednog izvora toplote (kao što je slučaj u Tuzli koja za zagrijavanje dijela stanova koristi toplinsku energiju iz Termoelektrane „Tuzla“) ili iz više toplana. Evidentiranje ove imovine predstavlja poseban problem za jedinice lokalne samouprave. Postojeći propisi koji regulišu ovu oblast su: -Zakon o katastru komunalnih ureñaja („Službeni list SRBiH“ broj 21/77) i na osnovu tog Zakona donesen -Pravilnik o izradi i održavanju katastra komunalnih ureñaja („Službeni list SR BiH“,broj 30/78). Zakon o katastru komunalnih ureñaja u članu 16. propisuje da izrada katastra komunalnih ureñaja obuhvata sve terenske i uredske radove koji se vrše u cilju evidentiranja podataka o komunalnim ureñajima u geodetskim planovima i elaboratima, a u te radove spadaju: prikupljanje podataka o postojećim komunalnim ureñajima, geodetsko snimanje postojećih i novih komunalnih ureñaja i izrada elaborata katastra komunalnih ureñaja. Dakle, Zakon ne propisuje niti daje mogućnost evidentiranja bilo kakvih prava na komunalnim ureñajima u vidu javnih registara. Jedinu vrstu evidencije propisuje u članu 9. gdje kaže da korisnici komunalnih ureñaja moraju voditi evidenciju o komunalnim ureñajima u opsegu i na način koji omogućuje njeno korištenje. Općina Tuzla, odnosno Općinsko vijeće je donijelo već nekoliko odluka o proglašenju javnih dobara, kojima su proglašeni javnim dobrima: vodovodna mreža, kanalizacijska mreža, pumpne postaje i drugi vodni objekti, oprema i ureñaji u sklopu vodovodne i kanalizacijske mreže, te skup zemljišnih čestica iznad i ispod vodovodne, kanalizacijske mreže i vodnih objekata koje koristi JKP „Vodovod i kanalizacija“ Tuzla, zatim toplinske podpostaje, vrelovodi, toplovodi, vrelovodni i toplovodni priključci, te zemljišne čestice iznad i ispod vrelovoda, toplovoda, vrelovodnih i toplovodnih priključaka a koje 16 koristi „Centralno grijanje“ Tuzla. Na osnovu tih odluka se komunalnim poduzećima daje pravo korištenja javnih dobara. Ove odluke su neprovodive u javnim registrima, i kada imovina nije upisana u javni registar, upitna je njena pravna zaštita. U katastarskom operatu i na geodetskim planovima ne postoje formirane katastarske čestice ispod i iznad vodova jer se, prije gradnje ustanovljavala služnost na zemljištu preko ili ispod kojeg su prolazile vodovodne, odnosno toplovodne cijevi, a kao što je poznato, katastar zemljišta ne evidentira nikakve terete na zemljištu. Katastar komunalnih ureñaja, sukladno Pravilniku ima na geodetskim planovima evidentirane vodove i pripadajuće objekte: vodovodna mreža je na planovima označena plavom bojom, toplovodna je označena narandžastom bojom. NE POSTOJI ZAKONSKA NITI TEHNIČKA MOGUĆNOST UPISA JAVNOG DOBRA NI U KATASTARSKOM OPERATU NI U KATASTRU KOMUNALNIH UREĐAJA. 3. ZAKON O GRAĐEVINSKOM ZEMLJIŠTU FBiH („Službene novine FBiH“,broj 67/05) Važećim Zakonom o grañevinskom zemljištu FBiH je kao jedina mogućnost predviñeno davanje na korištenje neizgrañenog grañevinskog zemljišta radi gradnje objekata putem javnog natječaja, nakon čega lica koja ostvare to pravo i izgrade objekte na zemljištu, postaju vlasnici zemljišta. Na ovaj način općine trajno ostaju bez grañevinskog zemljišta, kojeg je i inače sve manje u gradovima. Zakon o zemljišnim knjigama FBiH poznaje mogućnost opterećenja zemljišta pravom grañenja na tuñem zemljištu (član 29), gdje zemljište ostaje u vlasništvu a na njemu se upisuje teret u vidu prava grañenja. Pravo grañenja se uspostavlja ugovorom. Ukoliko bi zakon o grañevinskom zemljištu propisivao takvu mogućnost na grañevinskom zemljištu kojim raspolaže općina, općine bi na taj način osigurale prihode od te imovine koji bi trajali onoliko vremena na koje je to pravo uspostavljeno i nakon proteka tog vremena bi postajale vlasnicima objekata izgrañenih na njenom zemljištu. Na ovakav način bi se osigurao kontinuitet ostvarivanja prihoda od imovine, za razliku od sadašnjeg jednokratnog stjecanja prihoda. Anex 3. - Sažeti prikaz za izradu baze podataka o imovini u JLS Cilj: Uspostava baze podataka o imovini u JLS Ključne aktivnosti: Aktivnost 1. - Izrada projekta „Koraci do baze podataka“ i odlučivanje o istom od strane Načelnika a) Uključivanje u Program rada općine 17 b) Osiguravanje inicijalnih sredstava u Proračunu Aktivnost 2. - Implementacija a) Prikupljanje podataka samostalno i u suradnji sa vanjskim institucijama radi utvrñivanja stanja (Timovi) b) Obrada prikupljenih podataka prema elementima (područjima) koje želimo imati u bazi c) Nabavka softvera (vanjska usluga - Agencija i sl.) d) Popuna radnog mjesta za obradu i ažuriranje baze e) Izrada popisnih obrazaca za svaku klasifikacijsku skupinu podataka f) Pojedinačni popisi sa svim elementima/karakteristikama g) Provoñenje procjene vrijednosti imovine h) Stručna analiza podataka naspram razvojnih prioriteta i) Zaokruživanje baze i utvrñivanje ovlaštenja za korištenje baze Nosioci aktivnosti: Načelnik i Služba za imovinsko-pravne odnose ili posebno obrazovan Tim Vrijeme potrebno za realizaciju: 1 godina Ažuriranje baze podataka: 2 puta godišnje 18

© Copyright 2026 Paperzz