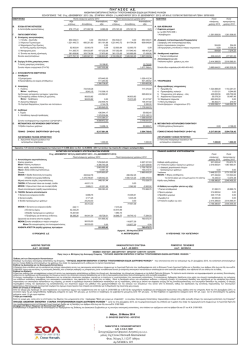

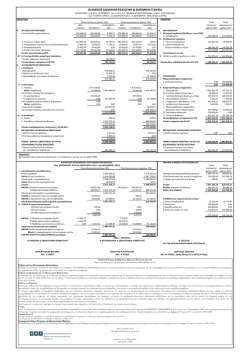

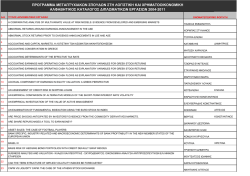

ΠΡΑΚΤΙΚΟ ΤΗΣ 31/3/2013 ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ ΜΠΟΞΠΑΚ Ε.Π.Ε. Στην Αθήνα σήμερα 31/3/2013, στα γραφεία της έδρας της εταιρείας με την επωνυμία «ΜΠΟΞΠΑΚ ΕΠΕ» και τον διακριτικό τίτλο BOXPACK ΕΠΕ, επί της οδού Αγ. Πολυκάρπου στην Αθήνα, οι εταίροι της εν λόγω εταιρείας παρουσία και του Λογιστή της Κου Κωνσταντίνου Εμμ. Δρανδάκη, καλούνται να αποφασίσουν για την έγκριση των οικονομικών καταστάσεων και την απαλλαγή του διαχειριστού από κάθε ευθύνη για την κλεισθείσα χρήση. Ο Κος Θωμάς Μπαταβάνης, αναγιγνώσκει τις οικονομικές καταστάσεις οι οποίες έχουν ως ακολούθως : Ακολούθως ο Λογιστής της εταιρείας εξηγώντας τους οικονομικούς δείκτες της εταιρείας, δίδει στον διαχειριστή και τους εταίρους την πλήρη εικόνα των αποτελεσμάτων χρήσεως και εξηγεί πλήρως τις οικονομικές καταστάσεις. Οι οικονομικοί δείκτες της εταιρείας έχουν ως ακολούθως : ΜΠΟΞΠΑΚ ΠΑΡΑΓΩΓΗ-ΕΜΠΟΡΙΑ ΕΙΔΩΝ ΣΥΣΚΕΥΑΣΙΑΣ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ FINANCIAL STATEMENTS INDICES Α. 1. 2. 3. ΡΕΥΣΤΟΤΗΤΟΣ ΡΕΥΣΤΟΤΗΤΟΣ CURRENT RATIO ΑΜΕΣΗΣ ΡΕΥΣΤΟΤΗΤΟΣ ACID TEST ΚΕΦΑΛ. ΚΙΝΗΣΕΩΣ ΠΡΟΣ ΚΥΚΛΟΦ. ΕΝΕΡΓΗΤΙΚΟ WORKING CAPITAL TO CURRENT ASSETS Β. 4. 5. 6. ∆ΡΑΣΤΗΡΙΟΤΗΤΟΣ ΤΑΧΥΤΗΤΑΣ ΕΙΣΠΡΑΞΕΩΣ ΑΠΑΙΤΗΣΕΩΝ RECEIVABLES TURNOVER RATIO MEΣΗ ΠΕΡΙΟ∆ΟΣ ΕΙΣΠΡΑΞΕΩΣ ΑΠΑΙΤΗΣΕΩΝ DAYS OF SALES OUTSTANDING (D.S.O) ΤΑΧΥΤΗΤΑΣ ΕΞΟΦΛΗΣΕΩΣ ΒΡΑΧΥΠΡΟΘ. ΥΠΟΧΡΕΩΣΕΩΝ TRADE CREDITORS TO PURCHASE RATIO LIQUIDITY RATIOS ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ-ΑΠΟΘΕΜΑΤΑ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΚΕΦΑΛΑΙΟ ΚΙΝΗΣΕΩΣ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ 1,56 785.577,89 504.167,36 = 767.555,43 504.167,36 = 281.410,53 785.577,89 = 1.313.363,80 601.230,87 = 109.749.304,80 1.313.363,80 = 834.824,25 654.082,89 = 1,52 0,36 ACTIVITY RATIOS KAΘΑΡΕΣ ΠΩΛΗΣΕΙΣ ΜΕΣΟΣ ΟΡΟΣ ΑΠΑΙΤΗΣΕΩΝ ΑΠΑΙΤΗΣΕΙΣ ΑΠΟ ΠΕΛΑΤΕΣ Χ 360 ΠΩΛΗΣΕΙΣ ΕΤΗΣΙΕΣ ΑΓΟΡΕΣ ΜΕΣΟ ΥΨΟΣ ΒΡΑΧΥΠΡΟΘ. ΥΠΟΧΡΕΩΣΕΩΝ 2,18 83,56 1,28 1,55 7. 8. 9. 10. 11. 12. ΤΑΧΥΤΗΤΑΣ ΒΡΑΧΥΠΡΟΘ. ΥΠΟΧΡΕΩΣΕΩΝ CURRENT LIABILITIES TURNOVER RATIO ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΑΠΟΘΕΜΑΤΩΝ INVENTORIES TURNOVER RATIO ΜΕΣΟ ΥΨΟΣ ΒΡΑΧΥΠΡΟΘ. ΥΠΟΧΡΕΩΣΕΩΝ ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ MEΣΟ ΑΠΟΘΕΜΑ ΠΡΟΙΟΝΤΩΝ ΤΑΥΤΗΤΑΣ ΚΑΘ. ΚΕΦΑΛΑΙΟΥ ΚΙΝΗΣΕΩΣ ΝΕΤ WORKING CAPITAL TURNOVER RATIO ΚΑΘ. ΚΕΦΑΛΑΙΟ ΚΙΝΗΣΕΩΣ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ ASSET TURNOVER RATIO ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΠΑΓΙΩΝ FIXED ASSETS TURNOVER RATIO ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ Ι∆ΙΩΝ ΚΕΦΑΛΑΙΩΝ OWNER'S EQUITY TURNOVER RATIO 13. ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ ΒΑΣΙΚΟΥ ∆ΙΑΣΤΗΜΑΤΟΣ ΒΙΩΣΙΜΟΤΗΤΑΣ KΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ KAΘΑΡΕΣ ΠΩΛΗΣΕΙΣ ΚΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ ΚΑΘΑΡΟ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ KAΘΑΡΕΣ ΠΩΛΗΣΕΙΣ ΣΥΝΟΛΟ Ι∆ΙΩΝ ΚΕΦΑΛΑΙΩΝ ΚΥΚΛΟΦΟΡΟΥΝ- ΑΠΟΘΕΜΑΤΑ ΗΜΕΡΗΣΙΑ ΕΞΟ∆Α ΛΕΙΤΟΥΡΓΙΑΣ Γ. 14. 15. ΑΠΟ∆ΟΤΙΚΟΤΗΤΑΣ 1.011.156,70 654.082,89 = 1.011.156,70 21.456,59 = 47,13 4,67 1.313.363,80 281.410,53 = 1.313.363,80 792.710,30 = 1.313.363,80 7.132,40 = 1.313.363,80 288.542,94 = 767.555,43 437,20 = 1,66 184,14 4,55 1.755,60 PROFITABILITY RATIOS ΜΙΚΤΟΥ ΠΕΡΙΘΩΡΙΟΥ 'Η ΜΙΚΤΟΥ ΚΕΡ∆ΟΥΣ GROSS PROFIT ΜΑRGIN ΚΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ ΚΑΘΑΡΟΥ ΚΕΡ∆ΟΥΣ NET PROFIT MARGIN ΚΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ ΜΙΚΤΟ ΚΕΡ∆ΟΣ KAΘΑΡΑ ΚΕΡ∆Η 0,23 302.207,10 1.313.363,80 = 157.253,86 1.313.363,80 = 0,12 0,55 16. 17. 18. 19. 20. ∆. 21. 22. ΑΠΟ∆ΟΤΙΚΟΤΗΤΟΣ ΑΠΑΣΧΟΛ. ΚΕΦΑΛΑΙΩΝ RETURN ON TOTAL CAPITAL EMPLOYED ΚΟΣΤΟΥΣ ΠΩΛΗΘΕΝΤΩΝ ΠΡΟΣ ΠΩΛΗΣΕΙΣ C.O.G.S. TO SALES RATIO ΑΠΟ∆ΟΤΙΚΟΤΗΤΟΣ ΕΝΕΡΓΗΤΙΚΟΥ RETURN ON TOTAL ASSETS ΑΠΟ∆ΟΤΙΚΟΤΗΤΟΣ Ι∆ΙΩΝ ΚΕΦΑΛΑΙΩΝ RETURN ON NET WORTH ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ FINANCIAL LEVERAGE RATIO ∆ΑΠΑΝΩΝ ΛΕΙΤΟΥΡΓΙΑΣ ΛΕΙΤΟΥΡΓΙΚΩΝ ΕΞΟ∆ΩΝ OPERATING RATIO ΛΕΙΤΟΥΡΓΙΚΩΝ ΕΞΟ∆ΩΝ ΠΡΟΣ ΚΑΘ. ΠΩΛΗΣΕΙΣ OPERATING EXPENSES TO NET SALES 23. 24. ΤΑΧΥΤΗΤΑΣ ΚΑΛΥΨΗΣ ΤΟΚΩΝ INTEREST RATIO ΚΑΘΑΡΩΝ ΚΕΡ∆ΩΝ ΠΡΟΣ ΑΜΟΙΒΕΣ ΠΡΟΣΩΠΙΚΟΥ NET PROFIT TO SALARIES RATIO ΚΑΘΑΡΑ ΚΕΡ∆Η+ΧΡΗΜΑΤ/ΚΑ ΕΞΟ∆Α ΣΥΝΟΛΙΚΑ ΑΠΑΣΧΟΛΟΥΜ. ΚΕΦΑΛΑΙΑ ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ ΠΩΛΗΣΕΙΣ KΑΘΑΡΑ ΚΕΡ∆Η ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ KAΘΑΡΑ ΚΕΡ∆Η ΣΥΝΟΛΟ Ι∆ΙΩΝ ΚΕΦΑΛΑΙΩΝ ΑΠΟ∆ΟΤΙΚΟΤΗΤΑ Ι∆ΙΩΝ ΚΕΦΑΛΑΙΩΝ ΑΠΟ∆ΟΤΙΚΟΤ. ΣΥΝΟΛ. ΑΠΑΣΧΟΛ. ΚΕΦΑΛ. 157.577,46 288.542,94 1.011.156,70 1.313.363,80 = = 0,77 0,20 157.253,86 792.710,30 = 157.253,86 288.542,94 = 0,54 1,00 0,54 0,55 = 1.168.550,34 1.313.363,80 = 157.393,64 1.313.363,80 = 157.577,46 323,60 = 157.253,86 264.025,15 = OPERATING EXPENSES RATIO KOΣΤΟΣ ΠΩΛΗΘ. +ΛΕΙΤΟΥΡΓ. ΕΞΟ∆Α ΚΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ ΛΕΙΤΟΥΡΓΙΚΑ ΕΞΟ∆Α ΚΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ ΚΕΡ∆Η ΠΡΙΝ ΑΠΟ ΤΟΚΟΥΣ & ΦΟΡΟΥΣ ΤΟΚΟΙ ΚΑΘΑΡΑ ΚΕΡ∆Η ΑΜΟΙΒΕΣ ΠΡΟΣΩΠΙΚΟΥ 0,89 0,12 486,95 0,60 25. 26. Ε. 27. ΛΕΙΤΟΥΡΓΙΚΩΝ ΚΕΡ∆ΩΝ ΠΡΟΣ ΠΩΛΗΣΕΙΣ OPERATIG EXPENSES TO SALES ∆ΑΝΕΙΑΚΗΣ ΕΠΙΒΑΡΥΝΣΕΩΣ LOANS TO TOTAL ASSETS ΟΙΚΟΝΟΜΙΚΗΣ ∆ΙΑΡΘΡΩΣΕΩΣ ΚΥΚΛΟΦ. ΕΝΕΡΓΗΤΙΚΟ ΠΡΟΣ ΣΥΝΟΛΟ ΥΠΟΧΡΕΩΣΕΩΝ CURRENT ASSETS TO TOTAL ASSETS RATIO 28. 29. 30. 31. 32. I∆ΙΩΝ ΠΡΟΣ ΣΥΝΟΛΙΚΑ ΚΕΦΑΛΑΙΑ ΟWNER'S EQUITY TO TOTAL ASSETS ∆ΑΝΕΙΑΚΩΝ ΚΕΦΑΛΑΙΩΝ (ΠΙΕΣΕΩΣ) LOANS TO TOTAL CAPITAL I∆ΙΩΝ ΠΡΟΣ ∆ΑΝΕΙΚΑ ΚΕΦΑΛΑΙΑ ΟWNER'S EQUITY TO TOTAL LIABILITIES ΚΑΛΥΨΕΩΣ ΠΑΓΙΩΝ ΟWNER'S EQUITY TO TOTAL ASSETS ΚΥΚΛΟΦ. ΕΝΕΡΓΗΤΙΚΟ ΠΡΟΣ ΒΡΑΧΥΠΡ. ΥΠΟΧΡ. CURRENT ASSETS TO CURRENT LIABILITIES RATIO 33. Ι∆ΙΑ ΚΕΦΑΛΑΙΑ ΠΡΟΣ ΣΥΝΟΛΟ ΥΠΟΧΡΕΩΣΕΩΝ ΛΕΙΤΟΥΡΓΙΚΑ ΚΕΡ∆Η ΠΩΛΗΣΕΙΣ ∆ΑΝΕΙΑΚΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ 0,12 160.788,93 1.313.363,80 = 0,00 792.710,30 = 0,00 CAPITAL STRUCTURE ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ 785.577,89 ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ 792.710,30 I∆ΙΑ ΚΕΦΑΛΑΙΑ 288.542,94 288.542,94 ΣΥΝΟΛΙΚΑ ΚΕΦΑΛΑΙΑ 0,99 = 1,00 = 1,75 504.167,36 288.542,94 = 288.542,94 504.167,36 = ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ 288.542,94 7.132,40 = ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ 785.577,89 ΞΕΝΑ ΚΕΦΑΛΑΙΑ ΣΥΝΟΛΙΚΑ ΚΕΦΑΛΑΙΑ Ι∆ΙΑ ΚΕΦΑΛΑΙΑ ΞΕΝΑ ΚΕΦΑΛΑΙΑ Ι∆ΙΑ ΚΕΦΑΛΑΙΑ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ 504.167,36 Ι∆ΙΑ ΚΕΦΑΛΑΙΑ 288.542,94 0,57 40,46 1,56 = 0,57 ΟWNER'S EQUITY TO TOTAL LIABILITIES ΣΥΝΟΛΟ ΥΠΟΧΡΕΩΣΕΩΝ 504.167,36 = ΜΠΟΞΠΑΚ ΠΑΡΑΓΩΓΗ-ΕΜΠΟΡΙΑ ΕΙΔΩΝ ΣΥΣΚΕΥΑΣΙΑΣ ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΟΔΗΓΙΕΣ ΡΕΥΣΤΟΤΗΤΟΣ Αριθμοδείκτης Κυκλοφοριακής Ρευστότητας ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ 785.577,89 ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ 504.167,36 Ο Αριθμοδείκτης ή Δείκτης Κυκλοφοριακής Ρευστότητας (Δ.Κ.Ρ.) ισούται με το λόγο του κυκλοφορούντος ενεργητικού προς τις βραχυπρόθεσμες υποχρεώσεις και απεικονίζει τη γενική ρευστότητα της οικονομικής μονάδας Δ.Κ.Ρ. = Κυκλοφορούν Ενεργητικό / Βραχυπρόθεσμες υποχρεώσεις Στον αριθμητή του κλάσματος περιλαμβάνονται τα χρηματικά διαθέσιμα, τα εμπορεύσιμα χρεόγραφα, οι απαιτήσεις καθώς και οι μεταβατικοί λογαριασμοί του Ενεργητικού. Στον παρανομαστή περιλαμβάνονται οι υποχρεώσεις που λήγουν μέσα στη χρήση. Δηλαδή, οι προμηθευτές οι προμηθευτές, τα γραμμάτια πληρωτέα, οι τράπεζες, οι προκαταβολές πελατών, οι οφειλές στο δημόσιο, οι ασφαλιστικοί οργανισμοί, οι υποχρεώσεις από φόρου-τέλη, τα πληρωτέα μερίσματα και οι μακροπρόθεσμες υποχρεώσεις που είναι πληρωτέες στην επόμενη χρήση. Επίσης, στον παρανομαστή περιλαμβάνονται και οι μεταβατικοί λογαριασμοί παθητικού. = 1,56 Η ρευστότητα της επιχείρησης είναι σε σχετικά καλή κατάσταση. Απαιτείται επαγρύπνηση σχετικά με την πορεία της σε συνάρτηση με τις πωλήσεις της, για την αντιμετώπιση ενδεχομένων προβλημάτων ικανοποίησης των ταμειακών της αναγκών . Εάν η τιμή του δείκτη είναι μεγαλύτερη από τη μονάδα, αυτό σημαίνει ότι η αξία του κυκλοφορούντος ενεργητικού είναι μεγαλύτερη από τις βραχυπρόθεσμες υποχρεώσεις και επομένως η εξεταζόμενη επιχείρηση έχει βραχυπρόθεσμη ρευστότητα. Θα πρέπει να επισημανθεί ότι όσο η τιμή του δείκτη είναι μεγαλύτερη από τη μονάδα, τόσο το περιθώριο ασφαλείας για την αντιμετώπιση των βραχυπρόθεσμων υποχρεώσεων της επιχείρησης θεωρείται μεγαλύτερο. Από την άλλη πλευρά, εάν η τιμή του δείκτη είναι μικρότερη από τη μονάδα, αυτό σημαίνει ότι η επιχείρηση είναι πιθανό να αντιμετωπίσει προβλήματα στην εξόφληση των υποχρεώσεών της, λόγω έλλειψης βραχυπρόθεσμης ρευστότητας. Στην περίπτωση που η τιμή του δείκτη κυκλοφοριακής ρευστότητας είναι γύρω από τη μονάδα, η επιχείρηση θεωρείται ότι έχει οριακή βραχυπρόθεσμη ρευστότητα. Η διαφορά του κυκλοφορούντος ενεργητικού και των βραχυπρόθεσμων υποχρεώσεων (αριθμητή και παρανομαστή) είναι γνωστή σαν κεφάλαιο κίνησης της επιχείρησης. Όσο μεγαλύτερο το κεφάλαιο κίνησης μιας επιχείρησης, τόσο καλύτερες είναι κατά κανόνα οι συνθήκες βραχυπρόθεσμης ρευστότητας. Θα πρέπει επίσης να σημειωθεί ότι η τιμή του συγκεκριμένου δείκτη επηρεάζεται από τη μέθοδο αποτίμησης των αποθεμάτων που χρησιμοποιεί η επιχείρηση. Αυτό συμβαίνει επειδή μια επιχείρηση που χρησιμοποιεί την μέθοδο LIFO, κάτω από συνθήκες πληθωρισμού, εμφανίζει τα αποθέματα στον ισολογισμό με χαμηλότερη αξία απ’ότι αν χρησιμοποιούσε τη μέθοδο FIFO και συνεπώς ο δείκτης παρουσιάζει μικρότερη τιμή. Τέλος, πρέπει να αναφερθεί πως ενώ παλιά θεωρούνταν ικανοποιητική η βραχυχρόνια ρευστότητα της επιχείρησης όταν η τιμή του δείκτη λάμβανε κάποια τιμή κοντά στο 2, σήμερα γίνονται και αποδεκτές τιμές κοντά στο 1,5 εξαιτίας της εξέλιξης στις τεχνολογίες διοίκησης των επιχειρήσεων. Αριθμοδείκτης Άμεσης Ρευστότητας ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ-ΑΠΟΘΕΜΑΤΑ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ 767.555,43 504.167,36 = 1,52 Η ρευστότητα της επιχείρησης είναι σε σχετικά καλή κατάσταση. Απαιτείται επαγρύπνηση σχετικά Ο Δείκτης Άμεσης Ρευστότητας, (Δ.Α.Ρ.), υπολογίζεται με το λόγο του κυκλοφορούντος ενεργητικού πλην των αποθεμάτων προς τις βραχυπρόθεσμες υποχρεώσεις. Δ.Α.Ρ. = (Κυκλοφορούν Ενεργητικό – Αποθέματα) / Βραχυπρόθεσμες υποχρεώσεις Τα αποθέματα δεν μπορούν να ρευστοποιηθούν εύκολα και μάλιστα χωρίς ζημία. Για το λόγο αυτό είναι πολύ σημαντικό να εξετάζεται η ικανότητα της επιχείρησης να ανταποκριθεί στις βραχυπρόθεσμες υποχρεώσεις της χωρίς να βασίζεται στη δυνατότητα ρευστοποίησης των αποθεμάτων. Επίσης στον υπολογισμό αυτού του αριθμοδείκτη δεν συμμετέχουν οι μεταβατικοί λογαριασμοί ενεργητικού και οι απαιτήσεις που δύσκολα ρευστοποιούνται όπως οι προκαταβολές στους προμηθευτές και τα γραμμάτια σε καθυστέρησης. Από την άλλη μεριά, στον παρανομαστή δεν περιλαμβάνονται οι προκαταβολές πελατών γιατί δεν αποτελούν υποχρεώσεις που θα απαιτήσουν εκροή χρήματος για την ικανοποίησή τους καθώς και οι μεταβατικοί λογαριασμοί παθητικού. Η τιμή του δείκτη αυτού θεωρείται ικανοποιητική όταν είναι τουλάχιστον ίση με τη μονάδα αν και για τον ίδιο λόγο που αναφέρθηκε στον δείκτη κυκλοφοριακή ρευστότητας (εξέλιξης στις τεχνολογίες διοίκησης των επιχειρήσεων) μπορούν να γίνουν αποδεκτές και τιμές κάτω της μονάδας. Για να γίνει κατανοητή η αξία των δύο δεικτών ας πάρουμε για παράδειγμα μία επιχείρηση η οποία έχει Δ.Κ.Ρ. ίσο με 2,2 και Δ.Α.Ρ. ίσο με 0,5. Στην περίπτωση αυτή αν κάποιος εξετάσει μόνο το Δ.Κ.Ρ. θα συμπεράνει ότι η επιχείρηση έχει ικανοποιητικό επίπεδο βραχυπρόθεσμης ρευστότητας. Αν όμως εξετάσει και το Δ.Α.Ρ. θα συμπεράνει ότι η υψηλή τιμή του Δ.Κ.Ρ. οφείλεται στα αποθέματα και συνεπώς η βραχυχρόνια ρευστότητα της επιχείρησης εξαρτάται από και από τη δυνατότητα ρευστοποίησης των αποθεμάτων της. Αριθμοδείκτης Κεφαλαίου Κινήσεως προς Κυκλοφορούν Ενεργητικό με την πορεία της σε συνάρτηση με τις πωλήσεις της, για την αντιμετώπιση ενδεχομένων προβλημάτων ικανοποίησης των ταμειακών της αναγκών . Tο κεφάλαιο κινήσεως ισούται με το κυκλοφορούν ενεργητικό μείον τις βραχυπρόθεσμες υποχρεώσεις και εμφανίζει το μέρος του κυκλοφορούντος ενεργητικού που έχει χρηματοδοτηθεί με μακροπρόθεσμα κεφάλαια της επιχείρησης. Επομένως, ο Δείκτης Κεφαλαίου Κινήσεως προς Κυκλοφορούν Ενεργητικό παρουσιάζει το ποσοστό του Κυκλοφορούντος Ενεργητικού που έχει χρηματοδοτηθεί από μακροπρόθεσμα κεφάλαια. ΚΕΦΑΛΑΙΟ ΚΙΝΗΣΕΩΣ 281.410,53 ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ 785.577,89 = 1.313.363,80 = 0,36 Είναι γενικό προτιμότερη μία υψηλή τιμή του συγκεκριμένου αριθμοδείκτη η οποία υποδεικνύει μία επιχείρηση ικανή να καταβάλλει εγκαίρως τους τόκους και τα μερίσματα. ∆ΡΑΣΤΗΡΙΟΤΗΤΟΣ Η ρευστότητα της επιχείρησης είναι σε σχετικά καλή κατάσταση. Απαιτείται επαγρύπνηση σχετικά με την πορεία της σε συνάρτηση με τις πωλήσεις της, για την αντιμετώπιση ενδεχομένων προβλημάτων ικανοποίησης των ταμειακών της αναγκών . Χρησιμοποιούνται για την ανάλυση του βαθμού της αποτελεσματικότητας χρησιμοποίησης των διάφορων κατηγοριών περιουσιακών στοιχείων της επιχείρησης Οι αριθμοδείκτες δραστηριότητας που συνήθως χρησιμοποιούνται είναι οι ακόλουθοι: Αριθμοδείκτης Ταχύτητας Εισπράξεων Απαιτήσεων KAΘΑΡΕΣ ΠΩΛΗΣΕΙΣ ΜΕΣΟΣ ΟΡΟΣ ΑΠΑΙΤΗΣΕΩΝ Ο Δείκτης Ταχύτητας Εισπράξεων Απαιτήσεων (Δ.Κ.Τ.Απαιτ.) προκύπτει από τη διαίρεση των πωλήσεων με το μέσο ύψος των απαιτήσεων (εισπρακτέοι λογαριασμοί). Δ.Κ.Τ.Απαιτ. = Καθαρές Πωλήσεις / Μέσος Όρος Απαιτήσεων 601.230,87 2,18 Ο ρυθμός εισπράξεως των απαιτήσεων είναι σχετικά ικανοποιητικός. Πρέπει να βελτιωθούν οι διαδικασίες εισπάξεων. Η τιμή του δείκτη αυτού δείχνει πόσες φορές εισπράττονται κατά μέσο όρο οι απαιτήσεις της επιχείρησης μέσα στο έτος. Μια υψηλή τιμή του συγκεκριμένου αριθμοδείκτη σημαίνει γρήγορη είσπραξη των απαιτήσεων που υποδεικνύει καλή διαχείριση. Αντίθετα, μια χαμηλή τιμή του δείκτη, σημαίνει αργή είσπραξη των απαιτήσεων, που υποδεικνύει κακή διαχείριση. Συνεπώς, όσο μεγαλύτερη είναι η τιμή του δείκτη τόσο καλύτερα. Αριθμοδείκτης Μέσης Περιόδου Είσπραξης Απαιτήσεων ΑΠΑΙΤΗΣΕΙΣ ΑΠΟ ΠΕΛΑΤΕΣ Χ 360 ΕΤΗΣΙΕΣ ΠΩΛΗΣΕΙΣ 109.749.304,80 1.313.363,80 = 83,56 Ο δείκτης αυτός υπολογίζεται από τη διαίρεση των απαιτήσεων από πελάτες προς τις πωλήσεις και όλο αυτό επί 360. (Απαιτήσεις από πελάτες / Πωλήσεις) * 360 Ο δείκτης αυτός υπολογόζει τον ρυθμό είσπραξης των απαιτήσεών της. Όσο μικρότερος είναι χρόνος αυτός, τόσο μεγαλύτερη είναι η ταχύτητα (ρυθμός) είσπραξης, που σημαίνει μικρότερος χρόνος δέσμευσης κεφαλαίων άρα μικρότερα χρηματοοικονομικά έξοδα. Ο ρυθμός είσπραξης των απαιτήσεων της επιχείρησης δεν είναι καθόλου ιακανοποιητικός. Πρέπει οπωσδήποτε να βελτωθεί διαφορετικά η επιχείρηση θα αντιμετωπίσει πρόβλημα ρευστότητος Αριθμοδείκτης Ταχύτητας Εξοφλήσεως Βραχυπρόθεσμων Υποχρεώσεων ΕΤΗΣΙΕΣ ΑΓΟΡΕΣ ΜΕΣΟ ΥΨΟΣ ΒΡΑΧΥΠΡΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ Ο Δείκτης Ταχύτητας Εξοφλήσεως Βραχυπρόθεσμων Υποχρεώσεων υπολογίζεται με το πηλίκο των ετήσιων αγορών προς το μέσο ύψος βραχυπρόθεσμων υποχρεώσεων. Ετήσιες Αγορές /Μέσο ύψος Βραχυπρόθεσμων Υποχρεώσεων Ο αριθμοδείκτης αυτός δείχνει πόσες φορές μέσα στο χρόνο ανακυκλώνονται οι βραχυπρόθεσμες υποχρεώσεις της επιχείρησης προς του προμηθευτές της. 834.824,25 654.082,89 = 1,28 Ο ρυθμός πληρωμής των υποχρεώσεων της επιχείρησης δεν είναι καθόλου ιακανοποιητικός. Πρέπει να βελτιωθεί Μια χαμηλή τιμή του δείκτη αυτού αποτελεί ένδειξη για μια αργή εξόφληση των βραχυπρόθεσμων υποχρεώσεων προς τους προμηθευτές της. Αντίθετα, μια υψηλή τιμή αποτελεί ένδειξη για μια γρήγορη εξόφληση των βραχυπρόθεσμων υποχρεώσεων. Επομένως, όσο μικρότερος είναι αυτός ο δείκτης τόσο καλύτερα, με την προϋπόθεση να μην επιβαρύνεται η επιχείρηση με τόκους. Αριθμοδείκτης Ταχύτητας Βραχυπρόθεσμων Υποχρεώσεων ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ ΜΕΣΟ ΥΨΟΣ ΒΡΑΧΥΠΡΟΘ. ΥΠΟΧΡΕΩΣΕΩΝ 1,55 1.011.156,70 654.082,89 Η ταχύτητα ανανέωσης των πιστώσεων στη χρήση είναι αρκετά ικανοποιητικός = Ο Δείκτης Ταχύτητας Βραχυπρόθεσμων Υποχρεώσεων υπολογίζεται από τη διαίρεση του κόστους πωληθέντων προς μέσο ύψος βραχυπρόθεσμων υποχρεώσεων. Κόστος Πωληθέντων / Μέσο Ύψος Βραχυπρόθεσμων Υποχρεώσεων. Ο δείκτης αυτός μας εμφανίζει την ταχύτητα ανανέωσης των πιστώσεων στη χρήση. Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Αποθεμάτων ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ MEΣΟ ΑΠΟΘΕΜΑ ΠΡΟΙΟΝΤΩΝ Ο Δείκτης Ταχύτητας Κυκλοφορίας Αποθεμάτων υπολογίζεται από τη διαίρεση του κόστους πωληθέντων προς το μέσο απόθεμα προϊόντων. Κόστος Πωληθέντων / Μέσο Απόθεμα Προϊόντων Ο δείκτης αυτός απεικονίζει το βαθμό ανακυκλώσεως των αποθεμάτων κατά τη διάρκεια της χρήσεως. Μία υψηλότερη τιμή του δείκτη αυτού είναι προτιμότερη από μία χαμηλότερη γιατί υποδεικνύει μια αποτελεσματικότερη διαχείριση των αποθεμάτων. Αριθμοδείκτης Ταχύτητας Καθαρού Κεφαλαίου Κινήσεως 47,13 1.011.156,70 21.456,59 = Ο βαθμός ανακύκλωσης των αποθεμάτων είναι αρκετά ικανοποιητικόςός KΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ ΚΑΘ. ΚΕΦΑΛΑΙΟ ΚΙΝΗΣΕΩΣ 1.313.363,80 281.410,53 4,67 Ο βαθμός ανακύκλωσης του Κεφαλαίου Κίνησης είναι αρκετά ικανοποιητικός. 1,66 Ο ρυθμός κάλυψης των στοιχείων του Ενεργητικού από τις Πωλήσεις είναι αρκετά ικανοποιητικός = Ο Δείκτης Ταχύτητας Καθαρού Κεφαλαίου Κινήσεως υπολογίζεται από τη διαίρεση των καθαρών πωλήσεων προς το καθαρό κεφάλαιο κινήσεως. Καθαρές Πωλήσεις / Καθαρό Κεφάλαιο Κίνησης Ο συγκεκριμένος αριθμοδείκτης εμφανίζει πόσες φορές ανακυκλώθηκε το κεφάλαιο κίνησης, μέσω των πωλήσεων, σε μία λογιστική χρήση. Μία υψηλότερη τιμή του δείκτη αυτού είναι προτιμότερη από μία χαμηλότερη γιατί υποδεικνύει μια αποτελεσματικότερη διαχείριση του κεφαλαίου κίνησης. Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Ενεργητικού KAΘΑΡΕΣ ΠΩΛΗΣΕΙΣ ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ 1.313.363,80 792.710,30 = Ο Δείκτης Ταχύτητας Κυκλοφορίας Ενεργητικού υπολογίζεται από τη διαίρεση των καθαρών πωλήσεων προς το σύνολο του Ενεργητικού. Καθαρές Πωλήσεις / Σύνολο Ενεργητικού Ο δείκτης παρουσιάζει πόσες φορές καλύπτεται ή επανακτάται το συνολικό Ενεργητικό από τις πωλήσεις. Όπως, και στους παραπάνω δείκτες και εδώ είναι προτιμότερη μια υψηλή τιμή του δείκτη γιατί υποδεικνύει εντατική χρησιμοποίηση των περιουσιακών στοιχείων της επιχείρησης στη δημιουργία πωλήσεων. Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Παγίων ΚΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ ΚΑΘΑΡΟ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ 1.313.363,80 7.132,40 184,14 = Ο βαθμός καλύψεως των παγίων από τις πωλήσεις είναι πολύ ικανοποιητικός Ο Δείκτης Ταχύτητας Κυκλοφορίας Παγίων υπολογίζεται από τη διαίρεση των καθαρών πωλήσεων προς τα Πάγια. Καθαρές Πωλήσεις / Πάγια Ο δείκτης παρουσιάζει πόσες φορές καλύπτονται ή επανακτώνται τα πάγια από τις πωλήσεις. Μία υψηλότερη τιμή του δείκτη αυτού είναι προτιμότερη από μία χαμηλότερη γιατί υποδεικνύει μια αποτελεσματικότερη διαχείριση των παγίων στη δημιουργία πωλήσεων. Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Ιδίων Κεφαλαίων KAΘΑΡΕΣ ΠΩΛΗΣΕΙΣ ΣΥΝΟΛΟ Ι∆ΙΩΝ ΚΕΦΑΛΑΙΩΝ 1.313.363,80 288.542,94 4,55 = Ο Δείκτης Ταχύτητας Κυκλοφορίας Ιδίων Κεφαλαίων υπολογίζεται από τη διαίρεση των καθαρών πωλήσεων προς τα Ίδια Κεφάλαια. Ο βαθμός καλύψεως των ιδίων κεφαλαίων από τις πωλήσεις είναι ικανοποιητικός Καθαρές Πωλήσεις / Ίδια Κεφάλαια Ο δείκτης παρουσιάζει πόσες φορές καλύπτονται ή επανακτώνται τα ίδια κεφάλαια από τις πωλήσεις. Μία υψηλότερη τιμή του δείκτη αυτού είναι προτιμότερη από μία χαμηλότερη γιατί υποδεικνύει μια αποτελεσματικότερη διαχείριση των ιδίων κεφαλαίων στη δημιουργία πωλήσεων. Αριθμοδείκτης Βασικού Διαστήματος Βιωσιμότητας ΚΥΚΛΟΦΟΡΟΥΝ- ΑΠΟΘΕΜΑΤΑ ΗΜΕΡΗΣΙΑ ΕΞΟ∆Α ΛΕΙΤΟΥΡΓΙΑΣ Ο Δείκτης Βασικού Διαστήματος Βιωσιμότητας υπολογίζεται από τη διαίρεση του Κυκλοφορούν Ενεργητικού μείον τα Αποθέματα προς ημερήσια έξοδα λειτουργίας. (Κυκλοφορούν Ενεργητικού – Αποθέματα) / Ημερήσια Έξοδα Λειτουργίας 65 63.962,95 977,63 = Η ρευστοποίηση των κυκλοφορύντων στοιχείων της επιχείρησης καλύπτει 65 Ο δείκτης αυτός υπολογίζει των αριθμό των ημερών που καλύπτονται από την ρευστοποίηση των κυκλοφορούντων στοιχείων της επιχείρησης για την κάλυψη των ηερησίων εξόδων της. Συνεπώς όσο μεγαλύτερος αυτός ο δείκτης τόσο το καλύτερο. ημέρες εξόδων ΑΠΟ∆ΟΤΙΚΟΤΗΤΑΣ Αριθμοδείκτες Αποδοτικότητας Χρησιμοποιούνται για να εξετάσουν το πόσο «καλά» τα πήγε η επιχείρηση στον τομέα της κερδοφορίας. Οι αριθμοδείκτες αποδοτικότητας που συνήθως χρησιμοποιούνται είναι οι ακόλουθοι: Αριθμοδείκτης Μεικτού Περιθωρίου Κέρδους ΜΙΚΤΟ ΚΕΡ∆ΟΣ ΚΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ Ο Δείκτης Μεικτού Περιθωρίου Κέρδους υπολογίζεται από τη διαίρεση του Μικτού Κέρδους (Έσοδα Πωλήσεων – Κόστος Πωληθέντων) προς Καθαρές Πωλήσεις. Μικτό Κέρδος / Καθαρές Πωλήσεις Ο δείκτης αυτός απεικονίζει το ποσοστιαίο μέγεθος του μικτού κέρδους επί των συνολικών πωλήσεων. Το μικτό κέρδος είναι το οικονομικό εκείνο περιθώριο με το οποίο κάθε οικονομική μονάδα καλύπτει: · το λειτουργικό της κόστος που δεν απορροφάται από το κόστος παραγωγής, · τους τόκους των δανειακών κεφαλαίων, · τους τόκους ιδίων κεφαλαίων, · την αυτοχρηματοδότηση νέων επενδύσεων, αναγκαίων για τη συνέχιση της δραστηριότητάς της, · την πληρωμή των φόρων που αναλογούν στα αποτελέσματά της και · τη διάθεση κερδών. 0,23 302.207,10 1.313.363,80 = Το περιθώριο κέρδους της επιχείρησης είναι ικανοποιητικό Κατά κανόνα, μία υψηλή τιμή του δείκτη αποτελεί ένδειξη μιας αποτελεσματικής διοίκησης της επιχείρησης στο να παράγει προϊόντα με χαμηλό κόστος ή να αγοράζει εμπορεύματα σε χαμηλές τιμές και να πωλεί σε χαμηλές τιμές. Επομένως, μία επιχείρηση θεωρείται ως επιτυχημένη, εφόσον έχει ένα αρκετά υψηλό ποσοστό μικτού κέρδους, το οποίο, σε συνδυασμό με το ύψος των πωλήσεών της, επιτρέπει να καλύψει τα έξοδά της και να αποκομίσει ένα ικανοποιητικό καθαρό κέρδος, σε σχέση με τα απασχολούμενα ίδια κεφάλαια. Αριθμοδείκτης Καθαρού Κέρδους KAΘΑΡΑ ΚΕΡ∆Η ΚΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ Ο Δείκτης Καθαρού Κέρδους υπολογίζεται από τη διαίρεση των καθαρών κερδών προς τις καθαρές πωλήσεις. 0,12 157.253,86 1.313.363,80 = Το περιθώριο κέρδους της επιχείρησης είναι αρκετά ικανοποιητικό Καθαρά Κέρδη / Καθαρές Πωλήσεις Ο δείκτης αυτός απεικονίζει το ποσοστιαίο μέγεθος του κέρδους επί των συνολικών πωλήσεων. Γενικά, όσο πιο υψηλή είναι η τιμή του δείκτη τόσο πιο επικερδής είναι η επιχείρηση. Αριθμοδείκτης Αποδοτικότητας Απασχολούμενων Κεφαλαίων ΚΑΘΑΡΑ ΚΕΡ∆Η+ΧΡΗΜΑΤ/ΚΑ ΕΞΟ∆Α ΣΥΝΟΛΙΚΑ ΑΠΑΣΧΟΛΟΥΜΕΝΑ ΚΕΦΑΛΑΙΑ Ο Δείκτης Αποδοτικότητας Απασχολούμενων Κεφαλαίων υπολογίζεται από τη διαίρεση των Καθαρών Κερδών συν των Χρημ/κών Εξόδων προς τα συνολικά απασχολούμενα Κεφάλαια. (Καθαρά Κέρδη + Χρημ/κά Έξοδα) / Συνολικά Απασχολούμενα Κεφάλαια Ο αριθμοδείκτης αυτός απεικονίζει την αποδοτικότητα των συνολικά απασχολούμενων κεφαλαίων της οικονομικής μονάδας. Η αποδοτικότητα των ιδίων κεφαλαίων είναι συνάρτηση του περιθωρίου επί των πωλήσεων, σε σχέση με την ταχύτητα ανακυκλώσεως των συνολικά απασχολούμενων κεφαλαίων, σύμφωνα με την εξίσωση: 0,55 157.577,46 288.542,94 = Ο δείκτης αυτός έχει σημασία όταν εξετάζεται διαχρονικά (Κάθαρά Κέρδη + Χρημ/κά Έξοδα) / Συνολικά Απασχολούμενα Κεφάλαια = [(Κάθαρά Κέρδη + Χρημ/κά Έξοδα) / Πωλήσεις ] * [Πωλήσεις/ Συνολικά Απασχολούμενα Κεφάλαια] Αριθμοδείκτης Κόστους Πωληθέντων προς Πωλήσεις ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ ΠΩΛΗΣΕΙΣ Ο Δείκτης Κόστους Πωληθέντων προς Πωλήσεις υπολογίζεται από τη διαίρεση του κόστους πωληθέντων προς τις πωλήσεις. 1.011.156,70 = 77,0% 1.313.363,80 Το κόστος Πωλήσεων δεν ευρίσκεται σε καλό επίπεδο σε σχέση με τις Πωλήσεις Κόστος Πωληθέντων / Πωλήσεις Ο αριθμοδείκτης αυτός απεικονίζει το ποσοστιαίο μέγεθος του κόστους πωληθέντων επί των συνολικών πωλήσεων. Όσο μικρότερη η τιμή του δείκτη αυτού τόσο το καλύτερο. Αριθμοδείκτης Αποδοτικότητας Ενεργητικού KΑΘΑΡΑ ΚΕΡ∆Η ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ 0,20 157.253,86 792.710,30 = Ο δείκτης αυτός έχει σημασία όταν εξετάζεται διαχρονικά Ο Δείκτης Αποδοτικότητας Ενεργητικού υπολογίζεται από τη διαίρεση των καθαρών κερδών προς το σύνολο του Ενεργητικού. Καθαρά Κέρδη / Σύνολο Ενεργητικού Ο δείκτης αυτός απεικονίζει το ποσοστιαίο μέγεθος των καθαρών κερδών επί του συνολικού ενεργητικού. Όσο μεγαλύτερη η τιμή του δείκτη αυτού τόσο το καλύτερο. Αριθμοδείκτης Αποδοτικότητας Ιδίων Κεφαλαίων KAΘΑΡΑ ΚΕΡ∆Η ΣΥΝΟΛΟ Ι∆ΙΩΝ ΚΕΦΑΛΑΙΩΝ Ο Δείκτης Αποδοτικότητας Ιδίων Κεφαλαίων υπολογίζεται από τη διαίρεση των καθαρών κερδών προς τα ίδια κεφάλαια. Καθαρά Κέρδη / Ίδια Κεφάλαια 54,5% 157.253,86 288.542,94 = Η αποδοτικότητα των ιδίων κεφαλαίων ευρίσκεται σε πολύ καλό επίπεδα Ο αριθμοδείκτης αυτός απεικονίζει την αποδοτικότητα των ιδίων κεφαλαίων της οικονομικής μονάδας και είναι ένας από τους σημαντικότερους δείκτες γιατί παρουσιάζει την ικανότητα της επιχείρησης να δημιουργεί κέρδη. Η αποδοτικότητα των ιδίων κεφαλαίων είναι συνάρτηση του περιθωρίου επί των πωλήσεων, σε σχέση με την ταχύτητα ανακυκλώσεως των ιδίων κεφαλαίων, σύμφωνα με την εξίσωση: Καθαρά Αποτελέσματα / Ίδια Κεφάλαια = (Καθαρά Αποτελέσματα / Πωλήσεις) * (Πωλήσεις / Ίδια Κεφάλαια) Μία υψηλή τιμή του αριθμοδείκτη υποδεικνύει ότι η επιχείρηση είναι επιτυχημένη. Αριθμοδείκτης Οικονομικής Μόχλευσης ΑΠΟ∆ΟΤΙΚΟΤΗΤΑ Ι∆ΙΩΝ ΚΕΦΑΛΑΙΩΝ ΑΠΟ∆ΟΤΙΚΟΤΗΤΑ ΣΥΝΟΛ. ΑΠΑΣΧΟΛΟΥΜ. ΚΕΦΑΛΑΙΩΝ 1,00 0,54 0,55 = Η επίδραση των δανεικών κεφαλαίων δεν κρίνεται αποτελεσματική Ο Δείκτης Οικονομικής Μόχλευσης υπολογίζεται από τη διαίρεση της αποδοτικότητας των ιδίων κεφαλαίων προς της αποδοτικότητας των συνολικά απασχολούμενων κεφαλαίων. Αποδοτικότητα Ιδίων Κεφαλαίων / Αποδοτικότητα Συνολικά Απασχολούμενων Κεφαλαίων Όσο μεγαλύτερη η τιμή του δείκτη αυτού τόσο το καλύτερο. Αριθμοδείκτες Δαπανών Λειτουργίας Χρησιμοποιούνται για να προσδιορίσουν την πολιτική που ακολουθεί η διοίκηση μιας επιχείρηση στον χειρισμό των δαπανών καθώς και της αποτελεσματικότητας αυτής της πολιτικής. Οι αριθμοδείκτες δαπανών λειτουργίας που συνήθως χρησιμοποιούνται είναι οι ακόλουθοι: ∆ΑΠΑΝΩΝ ΛΕΙΤΟΥΡΓΙΑΣ Αριθμοδείκτης Λειτουργικών Εξόδων 0,89 Η αποδοτικότητα της KOΣΤΟΣ ΠΩΛΗΘ. +ΛΕΙΤΟΥΡΓ. ΕΞΟ∆Α ΚΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ επιχείρησης δεν κρίνεται ικανοποιητική 1.168.550,34 1.313.363,80 = Ο Δείκτης Λειτουργικών Εξόδων υπολογίζεται από τη διαίρεση του κόστους πωληθέντων και των λειτουργικών εξόδων προς τις καθαρές πωλήσεις. (Κόστος Πωληθέντων + Λειτουργικά Έξοδα) / Καθαρές Πωλήσεις Ο δείκτης αυτός απεικονίζει ποσοστό των καθαρών πωλήσεων που απορροφάται από τα λειτουργικά έξοδα και το κόστος πωληθέντων. Όσο μικρότερη η τιμή του δείκτη αυτού τόσο μεγαλύτερη η αποδοτικότητα της επιχείρησης. Θα πρέπει να σημειωθεί ότι ο συγκεκριμένος δείκτης θα πρέπει να χρησιμοποιείται με μεγάλη προσοχή γιατί διότι στον υπολογισμό του συμμετέχουν τόσο διάφοροι εξωτερικοί παράγοντες που δεν υπόκεινται στον έλεγχο της επιχείρησης, όσο και εσωτερικοί που μπορούν να ελεγχθούν. Αριθμοδείκτης Λειτουργικών Εξόδων προς Καθαρές Πωλήσεις ΛΕΙΤΟΥΡΓΙΚΑ ΕΞΟ∆Α ΚΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ Ο Δείκτης Λειτουργικών Εξόδων προς Καθαρές Πωλήσεις υπολογίζεται από τη διαίρεση των λειτουργικών εξόδων προς τις καθαρές πωλήσεις. Λειτουργικά Έξοδα / Καθαρές Πωλήσεις Ο δείκτης αυτός απεικονίζει ποσοστό των καθαρών πωλήσεων που απορροφάται από τα λειτουργικά έξοδα. Είναι πολύ σημαντικό οι επιχειρήσεις να παρακολουθούν αυτόν τον αριθμοδείκτη διαχρονικά για να παρατηρούν την τάση των λειτουργικών εξόδων τους σε σχέση με τις πωλήσεις τους. Επίσης, θα πρέπει να γίνεται σύγκριση με τον αντίστοιχο δείκτη των άλλων επιχειρήσεων του κλάδου για να μπορεί να εντοπίζει κάθε επιχείρηση τη θέση της στον κλάδο, με βάση τα λειτουργικά της έξοδα. Αριθμοδείκτης Ταχύτητας Κάλυψης Τόκων 0,27 351.946,81 1.313.363,80 = Τα συνολικά έξοδα (χωρίς τις αποσβέσεις), αποτελούν μικρό ποσοστό σχετικά με τις Πωλήσεις ΚΕΡ∆Η ΠΡΙΝ ΑΠΟ ΤΟΚΟΥΣ & ΦΟΡΟΥΣ ΤΟΚΟΙ 157.577,46 323,60 486,95 = Ο δείκτης αυτός έχει σημασία όταν εξετάζεται διαχρονικά Ο Δείκτης Ταχύτητας Κάλυψης Τόκων υπολογίζεται από τη διαίρεση των κερδών πριν από τόκους και φόρους προς τους τόκους. Κέρδη πριν από Τόκους και Φόρους / Τόκους Ο δείκτης αυτός απεικονίζει το ποσοστό κάλυψης των τόκων από τα κέρδη πριν από τόκους και φόρους. Ο δείκτης αυτός έχει μεγάλη σημασία για τους δανειστές, ιδιαίτερα τους μακροπρόθεσμους, γιατί υποδεικνύει την ασφάλεια που μπορούν να απολαμβάνουν αυτοί για την ικανοποίηση των απαιτήσεών τους από τόκους, μέσω των κερδών της επιχείρησης. Επομένως, όσο μεγαλύτερη η τιμή του δείκτη αυτού τόσο το καλύτερο. Αριθμοδείκτης Καθαρών Κερδών προς Αμοιβές Προσωπικού ΚΑΘΑΡΑ ΚΕΡ∆Η ΑΜΟΙΒΕΣ ΠΡΟΣΩΠΙΚΟΥ 0,86 226.933,94 264.025,15 = Ο δείκτης αυτός έχει σημασία όταν εξετάζεται διαχρονικά Ο Δείκτης Καθαρών Κερδών προς Αμοιβές Προσωπικού υπολογίζεται από τη διαίρεση των καθαρών κερδών προς τις αμοιβές προσωπικού. Καθαρά Κέρδη / Αμοιβές Προσωπικού Ο δείκτης αυτός απεικονίζει το ποσοστό κάλυψης των αμοιβών προσωπικού από τα καθαρά κέρδη. Είναι φανερό ότι όσο μεγαλύτερη η τιμή του δείκτη αυτού τόσο το καλύτερο. Αριθμοδείκτης λειτουργικών Κερδών προς Πωλήσεις ΛΕΙΤΟΥΡΓΙΚΑ ΚΕΡ∆Η ΠΩΛΗΣΕΙΣ Ο Δείκτης λειτουργικών Κερδών προς Πωλήσεις υπολογίζεται από τη διαίρεση των λειτουργικών κερδών προς τις πωλήσεις. 160.788,93 1.313.363,80 12,2% = Τα κέρδη της εοιχείρησης ευρίσκονται σε χαμηλό επίπεδο σε σχέση με τις πωλήσεις Λειτουργικά Κέρδη / Πωλήσεις Ο δείκτης αυτός απεικονίζει το ποσοστιαίο μέγεθος των λειτουργικών κερδών προς τις πωλήσεις. Αριθμοδείκτης Δανειακής Επιβαρύνσεως ∆ΑΝΕΙΑΚΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ 0,00 0,00 792.710,30 = - Ο Δείκτης Δανειακής Επιβαρύνσεως υπολογίζεται από τη διαίρεση των δανειακών υποχρεώσεων προς το σύνολο του ενεργητικού. Δανειακές Υποχρεώσεις / Συνολικό Ενεργητικό Ο δείκτης αυτός απεικονίζει το ποσοστιαίο μέγεθος των δανειακών υποχρεώσεων προς το συνολικό ενεργητικό. Όσο μικρότερη η τιμή του δείκτη αυτού τόσο το καλύτερο. ΟΙΚΟΝΟΜΙΚΗΣ ∆ΙΑΡΘΡΩΣΕΩΣ Αριθμοδείκτες Οικονομικής Διαρθρώσεως Οι αριθμοδείκτες αυτοί προσδιορίζουν τη μακροχρόνια ικανότητα της επιχείρησης να καλύψει τοις υποχρεώσεις καθώς και το βαθμό προστασίας που απολαμβάνουν οι πιστωτές της. Οι αριθμοδείκτες οικονομικής διαρθρώσεως που συνήθως χρησιμοποιούνται είναι οι ακόλουθοι: Αριθμοδείκτης Κυκλοφορούν Ενεργητικό προς Σύνολο Υποχρεώσεων ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ Ο Δείκτης Κυκλοφορούν Ενεργητικό προς Σύνολο Υποχρεώσεων υπολογίζεται από τη διαίρεση του κυκλοφορούν ενεργητικό προς το συνολικό ενεργητικό. Κυκλοφορούν Ενεργητικό / Σύνολο Ενεργητικού 0,99 785.577,89 792.710,30 = Ο δείκτης αυτός έχει σημασία όταν εξετάζεται διακλαδικά Ο αριθμοδείκτης αυτός παρουσιάζει το ποσοστό του συνολικού ενεργητικού που έχει επενδυθεί σε κυκλοφορούν ενεργητικό. Αριθμοδείκτης Ιδίων προς Συνολικά Κεφάλαια I∆ΙΑ ΚΕΦΑΛΑΙΑ ΣΥΝΟΛΙΚΑ ΚΕΦΑΛΑΙΑ Ο Δείκτης Ιδίων προς Συνολικά Κεφάλαια υπολογίζεται από τη διαίρεση των ιδίων κεφαλαίων προς τα συνολικά κεφάλαια. Ίδια Κεφάλαια / Συνολικά Κεφάλαια Ο αριθμοδείκτης αυτός εμφανίζει το ποσοστό των ιδίων κεφαλαίων στα συνολικά κεφάλαια της επιχείρησης ή αλλιώς τι ποσοστό του συνολικού ενεργητικού έχει χρηματοδοτηθεί από τα ίδια κεφάλαια. Η σημαντικότητα του δείκτη αυτού είναι πολύ μεγάλη γιατί παρουσιάζει την ικανότητα της επιχείρησης να ανταποκριθεί στις μακροπρόθεσμες υποχρεώσεις της. Όσο η τιμή του δείκτη πλησιάζει τη μονάδα υποδεικνύει μια επιχείρηση που βασίζεται περισσότερο σε ίδια κεφάλαια και λιγότερο σε ξένα κεφάλαια με αποτέλεσμα να είναι πιο εξασφαλισμένοι οι πιστωτές της. Αριθμοδείκτης Δανειακών Κεφαλαίων Ο Δείκτης Δανειακών Κεφαλαίων υπολογίζεται από τη διαίρεση των ξένων κεφαλαίων προς τα συνολικά κεφάλαια. Ξένα Κεφάλαια / Συνολικά Κεφάλαια Ο αριθμοδείκτης αυτός εμφανίζει το ποσοστό των ξένων κεφαλαίων στα συνολικά κεφάλαια της επιχείρησης ή αλλιώς το ποσοστό του συνολικού ενεργητικού που έχει χρηματοδοτηθεί από ξένα κεφάλαια. Ο δείκτης αυτός είναι επίσης πολύ σημαντικός γιατί παρουσιάζει το βαθμό της δανειακής εξάρτησης της επιχείρησης από τους δανειστές και τους πιστωτές της. 288.542,94 792.710,30 = 0,36 Η συμμετοχή των ιδίων Κεφαλαίων στα συνολικά κεφάλαια είναι αρκετά σημαντική Θα πρέπει να επισημανθεί ότι το άθροισμα του αριθμοδείκτη Δανειακών Κεφαλαίων με τον Αριθμοδείκτη Ιδίων Κεφαλαίων προς Συνολικά Κεφάλαια ισούται με τη μονάδα, δηλαδή είναι συμπληρωματικοί. Σύμφωνα με έναν εμπειρικό κανόνα μια τιμή του δείκτη κάτω από 0,5 υποδεικνύει μια επιχείρηση που μπορεί να δανειστεί και να εξασφαλίσει τους πιστωτές της. Αριθμοδείκτης Ιδίων προς Ξένα Κεφάλαια Ι∆ΙΑ ΚΕΦΑΛΑΙΑ ΞΕΝΑ ΚΕΦΑΛΑΙΑ 0,57 288.542,94 504.167,36 = Η επιχείρηση ευρίσκεται σε μέτριο επίπεδο δανεισμού Ο Δείκτης Ιδίων προς Ξένα Κεφάλαια υπολογίζεται από τη διαίρεση των ιδίων κεφαλαίων προς τα ξένα κεφάλαια. Ίδια Κεφάλαια / Ξένα Κεφάλαια Οι τιμές που μπορεί να πάρει ο δείκτης αυτός μπορεί να είναι μεγαλύτερες, ίσες ή και μικρότερες από τη μονάδα. Όταν η τιμή του δείκτη είναι μεγαλύτερη από τη μονάδα τότε η επιχείρηση στηρίζεται περισσότερο σε ίδια και λιγότερο σε ξένα κεφάλαια. Όταν είναι μικρότερη από τη μονάδα τότε η επιχείρηση στηρίζεται περισσότερο σε ξένα και λιγότερο σε ίδια κεφάλαια. Τέλος, στην περίπτωση που ο δείκτης λαμβάνει κάποια τιμή που είναι πολύ κοντά στη μονάδα τότε η επιχείρηση χρηματοδοτήθηκε κατά το ήμισυ από ίδια κεφάλαια και κατά το άλλο ήμισυ από ξένα κεφάλαια. Όπως συμπεραίνεται από τα παραπάνω μία τιμή μικρότερη από τη μονάδα υποδεικνύει μια επιχείρηση που μπορεί να δανειστεί και να εξασφαλίσει τους πιστωτές της. Αριθμοδείκτης Καλύψεως Παγίων Ι∆ΙΑ ΚΕΦΑΛΑΙΑ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ 40,46 288.542,94 7.132,40 = Το πάγιο ενεργητικό χρηματοδοτείται από τα ίδια κεφάλαια και αυτό είναι θετικό για την επιχείρηση Ο Δείκτης Καλύψεως Παγίων υπολογίζεται από τη διαίρεση των ιδίων κεφαλαίων προς το πάγιο ενεργητικό. Ίδια Κεφάλαια / Πάγιο Ενεργητικό Ο αριθμοδείκτης αυτός εμφανίζει το ποσοστό των παγίων που χρηματοδοτήθηκε από ίδια κεφάλαια. Οι τιμές που μπορεί να πάρει ο δείκτης αυτός μπορεί να είναι μεγαλύτερες, ίσες ή και μικρότερες από τη μονάδα. Όταν η τιμή του δείκτη είναι ίση με τη μονάδα τότε όλες οι μακροπρόθεσμες υποχρεώσεις, εφόσον υπάρχουν, χρησιμοποιήθηκαν για χρηματοδότηση του κυκλοφοριακού ενεργητικού, δηλαδή για σχηματισμό καθαρού κεφαλαίου κίνησης. Μια τιμή μεγαλύτερη της μονάδας δείχνει ότι ένα μέρος των ιδίων κεφαλαίων χρησιμοποιήθηκε για τη χρηματοδότηση του κυκλοφοριακού ενεργητικού, δηλαδή για το σχηματισμό καθαρού κεφαλαίου κίνησης. Κατά συνέπεια αν υπάρχουν μακροπρόθεσμες υποχρεώσεις αυτές χρησιμοποιήθηκαν για την ενίσχυση του καθαρού κεφαλαίου κίνησης. Μια τιμή μικρότερη της μονάδας υποδεικνύει ότι ένα μέρος του πάγιου ενεργητικού χρηματοδοτήθηκε με ξένα κεφάλαια, μακροπρόθεσμα ή βραχυπρόθεσμα. Συνεπώς, το ιδανικό για μία επιχείρηση είναι να έχει το συγκεκριμένο αριθμοδείκτη μεγαλύτερο από τη μονάδα. Αν μπορέσει να το επιτύχει αυτό τότε θα έχει τη δυνατότητα να χρηματοδοτεί ένα μέρος του κυκλοφορούντος ενεργητικού με ίδια κεφάλαια, γεγονός που πιθανότατα θα της επιτρέψει να επεκτείνει τις εγκαταστάσεις χωρίς να χρειαστεί να καταφύγει σε δανεισμό. Θα ήταν πολύ χρήσιμο να γνωρίζει ο αναγνώστης ότι για τις περισσότερες ελληνικές επιχειρήσεις η τιμή του συγκεκριμένου δείκτη είναι μικρότερη από τη μονάδα. Αυτό έχει σαν αποτέλεσμα οι επιχειρήσεις να εξαρτώνται από τις τράπεζες και να καταφεύγουν συχνά σε βραχυπρόθεσμα δάνεια για να ενισχύσουν το κεφάλαιο κίνησής τους. Αριθμοδείκτης Ιδίων Κεφαλαίων προς Σύνολο Υποχρεώσεων Ι∆ΙΑ ΚΕΦΑΛΑΙΑ 288.542,94 0,57 Τα ίδια κεφάλαια δεν αντπιπροσωπεύουν ΣΥΝΟΛΟ ΥΠΟΧΡΕΩΣΕΩΝ Ο Δείκτης Ιδίων Κεφαλαίων προς Σύνολο Υποχρεώσεων υπολογίζεται από τη διαίρεση των ιδίων κεφαλαίων προς το σύνολο υποχρεώσεων. Ίδια Κεφάλαια / Σύνολο Υποχρεώσεων 504.167,36 = ασφαλές ποσοστό συμμετοχής στο σύνολο των υποχρεώσεων, πράγμα σχετικά επικίνδυνο για την επιχείρηση. Ο δείκτης αυτός εμφανίζει το ποσοστό κάλυψης των συνολικών υποχρεώσεων από τα ίδια κεφάλαια. Όσο μεγαλύτερη η τιμή του δείκτη αυτού τόσο το καλύτερο. Αφού ο Λογιστής της εταιρείας παρέσχε στον διαχειριστή της εταιρείας και τους εταίρους, μέσω των οικονομικών καταστάσεων, τξν πλήρη εικόνα των πεπραγμένων, οι εταίροι με απόλυτη πλειοψηφία 100% εγκρίνουν τις οικονομικές καταστάσεις χρήσεως 2012 και απαλάσσουν τον διαχειριστή της εταιρείας από κάθε ευθύνη για την κλεισθείσα χρήση. Η διανομή των κερδών αποφασίζεται να γίνει όπως ανωτέρω περιγράφεται στον πίνακα ΔΙΑΘΕΣΩΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ. Μη υπάρχοντος εταίρου θέματος προς συζήτησιν, λύεται η συνεδρίασις και υπογράφεται το παρόν πρακτικό ως έχει. Ο ΔΙΑΧΕΙΡΙΣΤΗΣ ΟΙ ΕΤΑΙΡΟΙ

© Copyright 2026 Paperzz