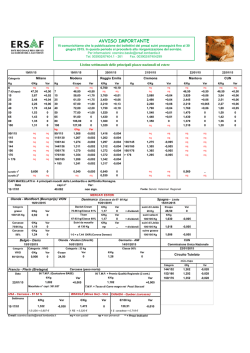

Il Sole 24 Ore Martedì 3 Giugno 2014 - N. 150 Finanza & Mercati 31 LA GIORNATA AZIONI&OBBLIGAZIONI Finanza locale. Nel decreto competitività le misure per ristrutturare i debiti delle Regioni Bond regionali, nel mirino 8,7 miliardi da rinegoziare Il provvedimento riguarda anche i mutui e i derivati Mara Monti MILANO. Ilgovernoaccelerasuldecreto competitività che prevede tra l’altrolapossibilitàperleRegioni di ristrutturare i loro debiti. Un provvedimento che riguarda almeno nove enti pubblici (alcune Regionisonogiàintervenutenellarinegoziazione)cheattraverso ilbuy back dei bond emessi negli anni passati, la ridefinizione dei contratti derivati e dei mutui po- LE MISURE Per le Regioni si tratta di liberare risorse da utilizzare per il patto di stabilità. Il nodo della rinegoziazione dei sinking fund trannoliberarerisorsedautilizzareperilpattodistabilità. La scadenza fissata dal governo per il via libera del provvedimento è stata anticipata al 13 giugno dal 20 giugno, come annunciato nei giorni scorsi scorsi. Per le Regioni i tempi stringono. Secondo il testo al momento in discussione in Parlamento, entro il 20 giugno dovrà essere comunicato al Ministero dell’Economia e delle Finanze l’intenzione di ristrutturareillorodebito.Successivamente,entroil18luglio,saranno tenute a individuate le operazioniutiliallarinegoziazione. La scure sui bond regionali Sono 8,7 miliardi di euro i bond regionali in circolazione che potrebbero essere interessati alla ristrutturazione, titoli sostanzialmenteilliquidi,rimborsabili in un’unica soluzione, che per essere rinegoziati dovranno avere una vita residua media di almeno 5 anni e un valore nominale superiore ai 250 milioni di euro (i mutui oggetto di ristrutturazione, invece, ammontanoa8,5miliardi dieuro con una rata annua media di 680 milioni di euro). L’obiettivo è di allungare la scadenza dei debito delle Regioni fino a 30 anni e abbassare così la rata finora pagata ogni anno dalle Regioni. Il meccanismo individuato prevede il riacquisto da parte degli enti dei bond in circolazione ad un prezzo di mercato, titoli che le Regioni hanno iscritto in bilancio alla pari. Con quali risorse avverrà il buy back? La strada individuata è quella dell’accensione di un mutuo presso il Tesoro finanziato emettendo BTp a 30 anni di identico ammontare. CosìfacendoleRegionipotranno sostituire un debito che esse hanno verso il mercato con un nuovo debito verso il Tesoro diluito però in 30 anni. Obiettivo derivati La ristrutturazione non riguarda soltanto i bond, ma anche i derivati. Questo perché le obbligazioni collocate negli anni scorsi dalle Regioni spesso sono state utilizzate come sottostante dei contratti derivati. Questi ultimi sono direttamente interessati dal processo di ristrutturazione previsto dal decreto in quanto nel momento in cui le Regioni riacquisteranno i bond utilizzando il finanziamento pubblico, è previsto che il contratto derivato venga cancellato. Certo, è più facile a dirlo che farlo. Anche perché si tratta di negoziare con le banche la chiusura dei contratti che valgono circa 650 milioni di euro l’anno: la relazione tecnica allegata al testo in discussione, calcola che con il riacquisto delle obbligazioni e la contestuale cancellazione dei deri- c LAPAROLA CHIAVE Sinking fund 7 Il sinking fund è un fondo che serve a garantire il rimborso dei debiti regionali. La legge prevede che una Regione possa emettere obbligazioni con il rimborso in un'unica soluzione alla scadenza. Ma impone alle Regioni di creare un "salvadanaio" in cui accantonare le risorse che serviranno per rimborsare il bond. I soldi messi in questo fondo sono investiti dalle banche che creano il sinking fund per le Regioni. vati,la rata ammonti tra capitale e interessi a 674,92 milioni di euro nel 2014 fino a 659,11 milioni di euro nel 2018. Questi pagamenti non si annulleranno, ma saranno sostituiti dal rimborso del capitale e dal pagamento degli interessi sui nuovi mutui erogati alle Regioni dal Tesoro, con scadenza a 30 anni e rate più basse. Incognita sinking fund Se per la quota dei mutui si stima che la rata annua dopo la ristrutturazione si abbasserà di circa 185 milioni di euro, il calcolo non è altrettanto facile per le obbligazioni e per i derivati che dipendono dal prezzo di riacquisto dei bond e dal valoredimercato dei derivati,valori di difficile definizione dal momento che i titoli sono sostanzialmenteilliquidi,cioèpocoscambiatisul mercato.Darisolvere c’è il nodo dei sinking fund,ilfondocheserveagarantire il rimborso dei bond alla scadenza. I soldi messi in questo fondo sono investiti dalle banche che creano il sinking per la Regione. A questo punto siporrà ilproblemadi comestimare un coerente valore di chiusura del fondo e negoziarlo con le controparti, ovvero le banche, ma su questo la legge non aiuta. Precisa però che l’operazione sarà effettuata solo se vantaggiosa o neutrale per le Regioni, un principio non sempre scontato. Cresce il numero delle donne nei Cda Sfondata la soglia del 20% dopo l’ultima tornata di assemblee. Un risultato ben oltre gli obblighi di legge. Le posizioni nei cda delle società quotate occupatida donne sono494suuntotale di2.332. Vale a dire quasi una percentuale del 21%, a fronte del 20% imposto dalla legge Golfo Mosca al primo rinnovo di mandato. Non solo: ci sono 37 società (15%), che hanno già raggiunto la quota di un terzo. «Aver sorpassato la soglia del 20% pone l’Italia in una posizione di primato rispetto agli altri paesi europei considerato che all’estero esistono ancora situazioni di incaglio» commenta Claudia Parzani, partner di Linklaters e presidente diValoreD,cheoggipresenterà i dati, elaborati da Consob per l’associazione che compie 5 anni con 110 aziende socie, nell’ambito del convegno organizzato con Borsa Italiana «Opportunitàesfide perla go- vernance in tempo di crisi». «La legge sulle quote di genere porta l’Italia a essere un best caseper i risultati ottenuti, che non sono solo quelli obbligati. Si è innestato un circolovirtuoso:alcune società,come il gruppo Fiat, hanno anticipato la legge e altre stanno superando le percentuale obbligatorie» osserva Parzani. Non ovunque è così. Nelle 4milasocietà nonquotatepartecipate dalla pubblica amministrazione la percentuale complessivadi donnenegliorgani societari risulta al 17,2%, nei cda al 14% a nei collegi sindacali al 24,7%, secondo i dati del Dipartimento Pari Opportunità.«Nelle controllatepubbliche più spesso le società violano i termini di legge, ma l’attenzione per il tema resta altaesonomoltelesegnalazioni»osservailpresidentedi Valore D, proseguendo: «La legge,però, staproducendoeffettiin campinoncopertidall’obbligo.Io,ad esempio,sonosta- ta cooptata nel board di Allianz senza che la società fosse sottoposta all’obbligo delle quote di genere». Nonmancano,poi,leproposte per estendere l’obbligo di quotedigenere a tuttigliorgani eletti: dai consigli nazionali degli ordini professionali agli ALL’AVANGUARDIA Claudia Parzani (Valore D): «Il risultato pone l’Italia in una posizione di primato rispetto agli altri Paesi europei» organi universitari. «Credo che tutti i mezzi, che attraverso un meccanismo forzoso dannola possibilitàdiriequilibrare organismi non più rappresentatividellacomposizione sociale, debbano essere adottati» commenta Parzani, sottolineando: «Il Consiglio Nazionale dell’ordine degli avvocati,ad esempio, dovrebbe rappresentare gli iscritti ed essendo le donne la maggioranza dovrebbero avere un’adeguata rappresentanza. Così come, d’altra parte, dovrebbero essere rappresentatigliavvocati stranieri,ipiccoli e i grandi studi legali». Sull’evoluzionedellagovernance in Italia la proposta di Parzani è chiara: «La governance è un’arte. Non si può pensare di fare il consigliere semplicemente partecipando a una riunione di due ore. Dovremmo essere pronti come paese ad aprire i nostri orizzonti.Oggicontinuiamoa parlare di donne nei cda ma i temi da affrontare in termini di governance sono già altri e ben più complessi». E il mix vincentesarebbeunire«aunagovernance asettica il concetto di una governance del "to care", avere a cuore l’azienda, il business, i dipendenti e gli investitori» conclude Parzani. © RIPRODUZIONE RISERVATA Studio di S&P. Redditività in frenata e debito più elevato: la crisi allarga lo «spread» con l’Ue Aziende italiane meno competitive Morya Longo L’Italia Spa soffre ancora. Le aziende della Penisola hanno infatti toccato il fondo nel 2013, mentrenel restod’Europa ilmomentopeggioreèstatonellontano 2009. Ecco perché la ripresa economica in Italia arranca. Ecco perché per far ripartire il motoredella crescitalo sforzo deve partire dalle aziende: devono tornare ad investire, ristrutturarsi e avviare un percorso di consolidamento.Èquestoilmessaggio di fondo lanciato ieri dall’agenzia di rating Standard & Poor’s, in un’analisi su 2.400 imprese italiane che mette in luce il loro peggioramento rispetto alle concorrenti europee negli anni della crisi. Sono i dati a parlare. Il primo tastodolenteriguarda la redditività: il ritorno sul capitale in Italia è sceso al 4,2% nel 2013, contro il 6,5% medio europeo. «Il gaptrale aziende italiane equel- leeuropeesièallargatonegli anni della crisi, testimoniando che nel Paese la recessione è stata vera»,osserval’autoredello studio Renato Panichi. Il secondo tasto dolente riguarda l’indebitamento,rapportatoallaredditività delle imprese. Mediamente in Italia il debito ammonta a 3,6 volte il margine operativo lordo, contro la media di 2,8 volte in Europa. Segno che le aziende italiane sono più indebitate e meno profittevoli. C’è poi un terzo punto: la sovracapacità. Gli attivi totali delle aziende italiane – secondo i calcoli di S&P – sono infatti 12 volte più grandi del margine operativo lordo. Un netto aumento rispetto alle 8,4 volte del 2006, prima della crisi. «La base di attivo delle imprese rispetto alla redditività potenziale e alla domanda è molto elevata – osserva Panichi –. Questo segnala l’esigenza di una riduzio- ne e di un consolidamento delle aziende». Insomma: le imprese italiane hanno troppi attivi. E – purtroppo – molto spesso obsoleti, perché gli investimenti sono crollati del 26% rispetto ai picchi del 2007. «Questi dati dimostrano che le aziende italiane soffrono ancora – osserva Panichi –. Ma dimostrano anche che loro stesse hanno in mano le chiavi per far ripartire il motore del Paese». Come? Le parole chiave, secondo S&P, sono almeno tre: «investimenti», «ristrutturazioni», «consolidamento». «Ci aspettiamo che le aziende del Paese tornino ad investire», auspica Panichi. Ovviamente molto dipenderà anche dall’ambiente esterno: un lungo paragrafo della ricerca analizza infatti gli handicap che in Italia ostacolano le imprese. La legislazione nazionale «è in generale svavorevole», Titoli di Stato e Obbligazioni Spread Bund 2Y A 68 162 72 BoT BTp BTp#i CcT CTz D.Est. Mag-14 14,000 — — — 12,816 Giu-14 15,800 19,422 — — — Lug-14 15,143 13,890 — — — Ago-14 17,243 27,249 — — — Set-14 18,025 — 18,214 — 14,292 Ott-14 17,475 — — — — Nov-14 7,150 14,495 — — — Dic-14 5,500 — — 12,347 15,045 Gen-15 9,305 — — — — Feb-15 8,000 20,977 — — — Mar-15 7,566 13,315 — — — Apr-15 7,500 17,932 — — — Totale 142,707 127,280 18,214 12,347 42,154 Titolo Spread god./Tipo ind. Totale 0,073 26,889 0,111 35,333 1,109 30,142 — 44,492 — 50,531 — 17,591 0,125 21,770 1,068 33,960 4,817 14,123 — 28,977 1,270 22,151 0,345 25,777 9,034 351,736 Prezzo 365 360 Qtà VWAP Rend Rend # 02.06 lordo lordo (mlg) Codice Isin Buoni ordinari Tesoro 30.06.14 13.06.14 14.07.14 31.07.14 14.08.14 29.08.14 12.09.14 30.09.14 14.10.14 31.10.14 14.11.14 28.11.14 12.12.14 14.01.15 13.02.15 13.03.15 14.04.15 14.05.15 IT0004981269 IT0004932064 IT0004940091 IT0004986433 IT0004954712 IT0004997646 IT0004958168 IT0005003006 IT0004965080 IT0005012429 IT0004969462 IT0005022212 IT0004981251 IT0004986391 IT0004997638 IT0005002990 IT0005012411 IT0005022204 Titolo Date Spread god. Tipo ind. Codice ISIN 99,981 99,994 99,961 99,946 99,938 99,935 1 99,919 99,884 99,864 99,844 99,829 99,791 99,774 99,701 99,628 99,600 99,526 99,491 — — 0,36 0,35 0,32 — 0,30 0,36 0,38 0,38 0,38 0,43 0,43 0,49 0,54 0,52 0,55 0,54 — — 0,36 0,35 0,32 — 0,30 0,36 0,37 0,37 0,37 0,42 0,42 0,48 0,53 0,51 0,54 0,53 5 66 84 80 165 — 136 54 194 128 6 47 96 295 510 301 188 192 Prezzo Rend. Ced. VWAP eff.% att. 02.06 lordo Qtà # (mlg) Certificati credito Tesoro 01-12s 1.12.14 +0,15s 01-09s 1.9.15 +0,15s 01-07s 1.7.16 +0,15s 01-12s 1.12.16 +0,15s 01-09s 1.3.17 +0,15s IT0004321813 IT0004404965 IT0004518715 IT0004874399 IT0004584204 0,40 100,115 0,38 100,029 0,56 99,880 3,00 106,0001 0,38 99,696 0,56 0,72 0,81 — 0,86 210 58 273 — 286 15-06s 15.12.15 +0,8a 15-06s 15.06.17 +2,5a 15-10s 15.10.17 +0,8a 15-10s 15.04.18 +1,0a 01-11s 01.11.18 +1,8a 15-11s 15.11.19 +1,2a IT0004620305 IT0004809809 IT0004652175 IT0004716319 IT0004922909 IT0005009839 0,59 1,45 0,62 0,73 1,15 0,83 100,576 105,056 100,113 100,485 103,470 101,098 0,83 1,23 1,18 1,29 1,42 1,41 163 132 243 3489 5387 2150 — — — — — IT0004853807 IT0004890890 IT0004938186 IT0004978208 IT0005020778 — — — — — 99,878 99,738 99,340 98,869 98,469 0,38 0,45 0,62 0,72 0,81 867 187 46 702 1911 IT0004750409 IT0003618383 IT0004780380 IT0003719918 IT0004805070 IT0004568272 IT0004615917 IT0004840788 4,25 4,25 6,00 4,25 2,50 3,00 3,00 4,50 100,262 100,625 102,457 102,446 101,444 102,081 102,445 104,304 — 0,28 0,43 0,51 0,54 0,57 0,61 0,61 491 110 100 52 38 80 155 760 Certificati credito Tesoro -6m Euribor Certificati Tesoro zero coupon 30.9.14 31.12.14 30.6.15 31.12.15 29.4.16 Buoni Tesoro Poliennali 01-07s 1.7.2014 01-08s 1.8.2014 15-11s 15.11.2014 01-08s 1.2.2015 01-09s 1.3.2015 15-10s 15.4.2015 15-06s 15.6.2015 15-07s 15.7.15 124 255 a ieri Dati al 30-04-2014 in Mld di Á. Fonte: Ministero del Tesoro B 122 a un anno TITOLI IN SCADENZA NEI PROSSIMI MESI Scad. Spread Bund 5Y L a ieri a un anno Spread Bund 10Y 159 160 263 a ieri a un anno Titolo Date Spread god. Tipo ind. 01-08s 1.8.2015 01-11s 1.11.2015 01-12s 1.12.2015 15-10s 15.4.2016 15-11s 15.5.2016 01-08s 1.8.2016 15-09s 15.9.2016 15-11s 15.11.2016 15-06s 15.12.2016 01-08s 1.2.2017 01-11s 1.5.2017 15-11s 15.5.2017 01-12s 1.6.2017 01-08s 1.8.2017 01-11s 1.11.2017 01-08s 1.2.2018 01-12s 1.6.2018 01-08s 1.8.2018 01-12s 1.12.2018 01-08s 1.2.2019 01-09s 1.3.2019 01-11s 1.5.2019 01-09s 1.9.2019 01-08s 1.2.2020 01-09s 1.3.2020 01-09s 1.9.2020 01-09s 1.3.2021 01-11s 1.5.2021 01-08s 1.8.2021 01-09s 1.9.2021 01-09s 1.3.2022 01-09s 1.9.2022 01-11s 1.11.2022 01-11s 1.5.2023 01-08s 1.8.2023 01-11s 1.11.2023 22-06s 22.12.2023 01-09s 1.3.2024 01-09s 1.9.2024 01-09s 1.3.2025 01-09s 1.3.2026 01-11s 1.11.2026 01-11s 1.11.2027 01-09s 1.9.2028 01-11s 1.11.2029 01-09s 1.03.2030 01-11s 1.5.2031 01-08s 1.2.2033 01-08s 1.8.2034 01-08s 1.2.2037 01-08s 1.8.2039 01-09s 1.9.2040 01-09s 1.9.2044 Codice ISIN IT0003844534 IT0004656275 IT0004880990 IT0004712748 IT0004917792 IT0004019581 IT0004761950 IT0004960826 IT0004987191 IT0004164775 IT0004793474 IT0005023459 IT0004820426 IT0003242747 IT0004867070 IT0004273493 IT0004907843 IT0004361041 IT0004957574 IT0003493258 IT0004423957 IT0004992308 IT0004489610 IT0003644769 IT0004536949 IT0004594930 IT0004634132 IT0004966401 IT0004009673 IT0004695075 IT0004759673 IT0004801541 IT0004848831 IT0004898034 IT0004356843 IT0000366655 IT0000366721 IT0004953417 IT0005001547 IT0004513641 IT0004644735 IT0001086567 IT0001174611 IT0004889033 IT0001278511 IT0005024234 IT0001444378 IT0003256820 IT0003535157 IT0003934657 IT0004286966 IT0004532559 IT0004923998 Prezzo Ced. VWAP att. 02.06 3,75 103,606 3,00 103,282 2,75 103,074 3,75 105,559 2,25 102,874 3,75 106,198 4,75 108,598 2,75 104,323 1,50 101,272 4,00 107,919 4,75 110,425 1,15 100,236 4,75 110,603 5,25 112,630 3,50 107,538 4,50 111,347 3,50 108,066 4,50 112,370 3,50 108,506 4,25 112,068 4,50 113,517 2,50 103,989 4,25 112,674 4,50 114,072 4,25 112,658 4,00 111,380 3,75 109,394 3,75 109,169 3,75 109,068 4,75 115,678 5,00 117,598 5,50 120,803 5,50 120,694 4,50 113,227 4,75 115,503 9,00 150,767 8,50 149,2601 4,50 113,246 3,75 106,323 5,00 117,058 4,50 112,299 7,25 140,097 6,50 133,682 4,75 114,371 5,25 120,355 3,50 100,733 6,00 129,820 5,75 127,480 5,00 117,586 4,00 104,476 5,00 116,992 5,00 116,490 4,75 111,969 Rend. eff.% lordo 0,62 0,65 0,67 0,74 0,76 0,85 0,93 0,96 0,99 0,97 1,09 1,07 1,13 1,17 1,23 1,31 1,42 1,43 1,53 1,56 1,54 1,65 1,72 1,87 1,92 2,06 2,25 2,32 2,38 2,39 2,50 2,69 2,74 2,83 2,84 2,83 — 2,95 3,05 3,14 3,26 3,31 3,38 3,49 3,55 3,47 3,65 3,73 3,78 3,74 3,97 4,02 4,10 Qtà # (mlg) 75 165 1546 2224 548 441 164 58 1274 634 1133 360 674 441 712 1346 5419 5940 759 532 2312 3679 2034 71 2263 296 237 5956 2536 1783 30 569 4785 7149 139 1341 — 1540 3830 1130 2256 673 687 4676 3088 41655 595 1494 12647 64444 1990 6796 13131 15-09s 15.9.2014 15-09s 15.9.2016 15-09s 15.9.2017 15-09s 15.9.2018 15-09s 15.9.2019 15-09s 15.9.2021 15-09s 15.9.2023 15-09s 15.9.2024 15-09s 15.9.2026 15-09s 15.9.2035 15-09s 15.9.2041 IT0003625909 IT0004682107 IT0004085210 IT0004890882 IT0004380546 IT0004604671 IT0004243512 IT0005004426 IT0004735152 IT0003745541 IT0004545890 2,15 2,10 2,10 1,70 2,35 2,10 2,60 2,35 3,10 2,35 2,55 100,312 103,982 105,184 104,732 108,040 105,781 108,465 105,519 112,444 102,921 101,338 1,25 0,92 1,10 1,18 1,40 1,89 2,24 2,39 2,59 2,82 3,13 18 33 5 151 20 193 564 454 866 107 3126 26-09s 26.3.2016 11-06s 11.6.2016 22-10s 22.10.2016 22-10s 22.4.2017 12-11s 12.11.2017 23-10s 23.4.2020 IT0004806888 IT0004821432 IT0004863608 IT0004917958 IT0004969207 IT0005012783 2,45 3,55 2,55 2,25 2,15 1,65 103,117 105,332 103,850 103,498 103,541 101,013 1,24 1,35 1,50 1,50 1,63 2,00 189 6 837 662 2069 5268 Buoni Tesoro Poliennali - Inflazione Eurostat B Buoni Tesoro Poliennali - Inflazione Italiana Spread Treas. 5Y 13 201 Date God. Spread Treas. 10Y B 7 43 48 201 a un anno Codice ISIN Prezzo Rend. VWAP eff.% 02.06 lordo a ieri a un anno Titolo B a ieri Obbligazioni - MOT ed EuroMOT TF 30-11 Atlantia TF 12-18 3,625% IT0004869985 TF 18-11 B. Popolare 13-20 LT II IT0004966823 IL 23-09 B.Imi 08-14 Reload3 B.P. IT0004375736 TV 13-03 B.Imi 13-19 Tf/Tv Usd IT0005001422 EM 13-09s Bei 06-16 5,125%Note D.Usd US298785DY99 EM 15-07s Bei 10-15 2,875% N D.Usd US298785FB78 EM 21-12 Bei 10-18 9% Zar XS0356222173 EM 25-01 Bei 11-16 7,25% Try XS0580501210 EM 20-07 Bei 11-18 9,25% BondsD.Try XS0648456167 EM 28-11 Bei 12-17 5,5% Bonds Due XS0858481194 EM 21-10 Bei 12-19 6% Bonds Due XS0848049838 EM 15-10 Bei 12-22 2,25% XS0832628423 EM 31-10 Bei 12-22 2,5% XS0849420905 EM 15-06s Bei 13-18 1% US298785GC43 EM 03-09 Bei 13-18 5,25% Bonds Due XS0935881853 EM 30-01 Bei 13-19 7,5% Bonds Due XS0957736480 EM 25-07 Bei 13-19 8,5% Bonds Due XS0995130712 EM 15-01 Bei 13-20 7,5% Bonds Due XS0984173624 IN — Bei 96-16 zc IT0006506007 EM 10-10 Bobl 09-14 2,5% DE0001141554 EM 08-04 Bobl 11-16 2,75% DE0001141604 EM 12-04 Bobl 14-19 0,5% DE0001141695 EM 04-01 Bund 01-22 2% DE0001135465 EM 04-01 Bund 10-21 2,5% DE0001135424 TF 04-09 Bund 11-21 2,25% Due DE0001135457 EM 04-09 Bund 12-22 1,5% DE0001135499 EM 04-07 Bund 12-22 1,75% DE0001135473 EM 04-07 Bund 12-44 2,50% DE0001135481 EM 15-08 Bund 13-23 2% DE0001102325 EM 15-05 Bund 14-24 1,5% DE0001102358 EM 15-02 Bund 14-24 1,75% DE0001102333 EM 15-08 Bund 14-46 2,50% DE0001102341 TF — Comit 97-27 zc IT0000966017 TF — Comit 98-28 zc IT0001200390 AL 01-02 DexiaCred. 05-15 Gen. 05 IT0003793525 AL 30-03 DexiaCred. 05-15 S.T. IT0003806350 TF 14-01 Enel 07-15 IT0004292683 TF 20-02 Enel 12-18 4,875 IT0004794142 EM 24-02 HellenicRep. 12-40 New B GR0138012787 EM 12-03 Kfw 12-15 7,5% Note D. XS0754679669 EM 15-03 Kfw 6% 13-16 Note D. XS0875150871 TF — Med.Lombardo 98-28 zc IT0001205589 RF 18-02 Med.Lombardo 99-19 3 tf/tv IT0001307286 TF 15-11 Mediobanca 10-20 sub LT.2 IT0004645542 TV 29-08 Mediobanca 13-21 Su/Tv IT0004936149 TF 18-04 Mediobanca 13-23 sub LT.2 IT0004917842 EM 31-01 Obligaciones 05-37 4,2% ES0000012932 EM 28-09 Olo 13-21 4,25% BE0000321308 TF 23-06# Rbs 10-16 tf/tv IT0006717349 EM 15-06s Rep.Italy 03-33 5,375%Usd US465410BG26 EM 15-04 Rep.Portogallo 06-37 4,10% PTOTE5OE0007 TF 14-04 Tip 14-20 4,75% IT0005009524 TF 30-06s Ubi 11-18 5.4% Low Tier II IT0004723489 TF 08-10s Ubi 12-19 6% IT0004842370 109,60 105,96 125,30 99,96 110,31 101,67 104,91 98,92 102,59 91,80 91,96 106,76 99,54 98,62 88,62 99,29 99,63 98,50 99,07 100,83 104,94 100,39 107,99 111,59 109,93 103,56 105,78 105,59 106,79 101,37 104,03 105,37 62,05 59,98 99,03 98,89 102,96 112,49 64,84 97,36 93,59 59,66 107,53 107,97 105,40 112,94 106,70 120,82 103,63 117,33 95,40 104,79 103,70 107,87 1,40 3,99 9,55 1,41 0,55 0,13 7,65 7,93 8,46 8,28 7,87 1,39 2,56 1,36 8,53 7,66 8,58 7,82 0,37 0,09 0,06 0,42 0,90 0,69 0,83 1,05 1,00 2,24 1,21 1,35 1,30 2,26 3,86 3,80 2,93 2,66 0,38 1,40 6,58 11,03 10,07 3,84 3,24 3,58 3,32 3,98 3,75 1,25 1,55 4,10 4,42 3,81 3,52 3,48 Dati anagrafici e calcolo dei rendimenti a cura di Skipper Informatica Differenziali tra l’Euro e i principali Paesi Calcolati sui titoli benchmark delle diverse aree valutarie Paese 3 m 6 m 1a 2a 3a 4a 5a 7a 10a Usa un mese fa Giappone un mese fa Regno Unito un mese fa — — -0,02 -0,04 -0,34 -0,35 0,02 0,05 0,02 0,06 -0,33 -0,24 -0,05 -0,02 — 0,06 -0,33 -0,24 -0,33 -0,30 -0,03 0,04 -0,63 -0,56 -0,66 -0,68 0,02 0,09 -0,96 -0,90 -0,99 -0,95 0,08 0,20 -1,41 -1,31 -1,16 -1,14 0,26 0,34 -1,47 -1,41 -1,34 -1,16 -1,26 -1,14 0,47 0,78 0,60 0,84 -1,19 -1,25 -1,33 -1,19 Rendimenti per scadenze Calcolati sui titoli benchmark dell’area Euro Data 3m 6m 1a 2a 3a Ieri Una sett. fa Un mese fa Due mesi fa 0,06 0,06 0,03 0,13 0,08 0,09 0,12 0,15 0,09 0,09 0,14 0,17 0,07 0,06 0,13 0,19 0,11 0,11 0,20 0,29 4a 5a 0,22 0,25 0,36 0,49 0,43 0,45 0,53 0,69 7a 10a 0,79 0,84 0,95 1,01 1,36 1,42 1,45 1,62 Fonte Ufficio Studi de Il Sole 24Ore su dati Thomson-Reuters © RIPRODUZIONE RISERVATA Governance. Superata la soglia del 20% imposta dalla legge Golfo Mosca Monica D’Ascenzo Indici e mercati in diretta su www.ilsole24ore.com/finanza «la produttivitàdel fattorelavoro è troppo bassa», «le imprese troppo piccole», «l’elettricità troppo costosa» e «il sistema fiscale sfavorevole». Insomma: in Italia il terreno non è fertile. Per far crescere il Paese, dunque, è necessario agire anche qui. «Su questo fronte – osserva però Panichi – l’azione del Governo sta facendo passi in avanti.Sono per esempio positivi i tentativi di ridurre il costo dell’elettricità e di abbassare l’Irap. Sono da guardare con favore anche gli interventi che riducono la burocrazia e il costo fiscale del lavoro». Insomma: qualche passo in avanti l’Italia lo sta muovendo. Ma ne servono tanti altri. Ecco perché le prospettive (outlook) delle 42 aziende che hanno un rating da S&P sono peggiori rispetto a quelle delle imprese europee. © RIPRODUZIONE RISERVATA Cambi e tassi E/Y A 0,42 6,49 EURIBOR - EUREPO Tassi del 02.06. Valuta 04.06 Scad. Tasso 360 Tasso 365 1w 2w 1m 2m 3m 6m 9m 1a 0,244 0,241 0,250 0,281 0,309 0,394 0,477 0,569 0,261 0,293 0,328 0,421 Eurepo 0,247 0,244 0,253 0,285 0,313 0,399 0,484 0,577 0,244 0,220 0,164 0,139 0,114 0,100 0,090 0,077 0,265 0,297 0,332 0,427 — — — — LIQUIDITÁ (TASSO 360) Eonia (02/06/14) e-Mid/Atic (02/06/14) O/N var.% var.% ann. IRS Media % mese Maggio 1m 2m 3m 6m L 138,94 0,2260 Euro Usd 0,1925 0,1100 Lett. Valute 1Y/6M 2Y/6M 3Y/6M 4Y/6M 5Y/6M 6Y/6M 7Y/6M 8Y/6M 9Y/6M 10Y/6M 11Y/6M 12Y/6M 15Y/6M 20Y/6M 25Y/6M 30Y/6M 40Y/6M 50Y/6M 0,35 0,37 0,46 0,60 0,77 0,93 1,11 1,28 1,42 1,56 1,67 1,79 2,02 2,19 2,26 2,28 2,30 2,30 Stati Uniti Giappone G. Bretagna Svizzera Australia Brasile Bulgaria Canada Croazia Danimarca Filippine Hong Kong India Indonesia Islanda X Israele Lituania Malaysia Messico B Rame HG 0,33 0,35 0,44 0,58 0,75 0,91 1,09 1,26 1,40 1,54 1,65 1,77 2,00 2,17 2,24 2,26 2,28 2,28 A -1,00 -16,14 1881 INDICI Var.% 0,01 0,01 Var.% -0,02 0,94 0,10 -0,99 -0,28 -0,43 -1,02 -0,65 Var.% 0,11 0,11 0,47 0,47 0,19 1,04 -0,04 Var.% -0,19 In.Anno 1,30 -0,91 In.Anno — -4,72 6,82 13,88 1,54 -0,24 -1,31 4,10 In.Anno 6,55 6,56 7,98 7,99 6,78 2,00 1,53 In.Anno 2,54 var.% var.% ann. A 2,07 8,43 02.06 Var.% In.anno MSCI em.mk free loc. # MSCI em.mk free Usd # MSCI world Usd # MSCI world val. loc. # America Settentrionale New York Dow J. industr. S&P 500 Nasdaq C. Dow J. 65 stocks Dow J. serv. Dow J. trasp. Nasdaq 100 S&P industr. Toronto 300 Compos Toronto Tse 60 Africa Johannesburg All Share 0,97 -4,52 L var.% var.% ann. FTSE 100 6864,10 0,29 4,27 Indici Asia 47746,28 1027,69 1715,18 1219,95 -0,80 -1,05 0,11 0,07 1,25 2,49 3,26 2,99 16743,63 1924,97 4237,20 5931,54 545,44 8148,37 3732,96 466,84 14680,72 840,80 0,16 0,07 -0,13 0,27 0,09 0,54 -0,10 0,37 0,52 0,50 1,01 4,14 1,45 5,14 11,18 10,10 3,92 3,18 7,78 7,28 7666,92 41937,05 51605,83 -0,58 1,39 0,72 42,22 -1,85 0,19 America Latina Buenos Aires Merval Idx Città Messico Ipc Index San Paolo Brsp Bovespa 3,1790 49817,89 0,37 7,70 Usd Jpy Gbp Chf Aud Brl Bgn Cad Hrk Dkk Php Hkd Inr Idr Isk Ils Ltl Myr Mxn 0,3940 -0,76 32,21 Mumbai Nifty Sensitive Hong Kong Hang Seng # Shanghai Composite # Singapore Straits Tim. Taipei Taiwan Weighted # Tokyo Nikkei 225 Nikkei 500 Topix var.% ann. Dati al 02.06 Var.% gior Iniz anno 1,3611 138,9400 0,8129 1,2214 1,4714 3,0580 1,9558 1,4786 7,5770 7,4640 59,6690 10,5536 80,5176 16025,6500 — 4,7325 3,4528 4,3940 17,5248 0,029 0,419 -0,025 0,082 0,540 0,874 — 0,278 -0,119 0,001 0,047 0,043 0,144 0,618 — 0,146 — 0,400 0,237 -1,31 -3,99 -2,49 -0,51 -4,60 -6,13 — 0,78 -0,65 0,06 -2,64 -1,31 -5,68 -4,41 — -1,16 — -2,83 -3,03 L var.% var.% ann. Caffè Arabica 172,35 -2,90 33,86 L var.% var.% ann. var.% -0,19 -0,19 Var.% -0,34 Var.% 0,41 Var.% 1,01 3,32 3,30 In.Anno -2,39 In.Anno 8,75 In.Anno 0,28 02.06 FTSE All Share 23182,97 0,82 27,34 Var.% Europa D.J. Euro Stoxx (50) D.J. EuroStoxx D.J. Stoxx (50) D.J. Stoxx (600) D.J. Stoxx Sel. Div. 30 FTSE EuroTop (100) MSCI Europe # Amsterdam Amst. Exch. Atene Athens General B var.% ann. 7364,75 24674,07 23081,65 2039,21 3302,24 9075,91 14935,92 1291,35 1220,47 1,86 1,89 0,31 -0,07 0,19 -0,36 2,07 1,66 1,59 16,83 16,55 -0,96 -3,63 4,26 5,39 -8,32 -4,05 -6,28 5499,16 0,46 2,73 3247,80 330,28 3037,42 345,08 1573,01 2789,83 1410,18 408,77 1245,15 0,10 0,15 0,15 0,24 0,21 0,17 -0,10 0,38 1,77 4,46 5,08 4,04 5,12 9,35 4,52 4,08 1,74 7,09 0,5690 -0,52 19,04 B var.% var.% ann. Nzd Nok Pln Czk Cny Ron Rub Sgd Krw Zar Sek Thb Try Huf 2,19 0,87 -5,81 L var.% var.% ann. Dati al 02.06 Var.% gior Iniz anno 1,6073 8,1605 4,1393 27,4820 8,5043 4,3878 47,4905 1,7093 1393,8400 14,4684 9,1027 44,7390 2,8543 302,8100 0,100 0,221 -0,043 0,040 0,021 -0,345 0,382 0,199 0,333 1,521 0,225 0,098 0,158 — -4,11 -2,42 -0,36 0,20 1,86 -1,86 4,78 -1,84 -3,93 -0,67 2,75 -0,97 -3,59 1,94 Valute N. Zelanda Norvegia Polonia Rep. Ceca Rep.Pop.Cina Romania Russia Singapore Sud Corea Sudafrica Svezia Thailandia Turchia Ungheria Irs 6M/20Y X Corona islandese: l'ultima rilevazione BCE pari a 290,00 è avvenuta il 3.12.2008; a partire da lunedì 2.11.2009 Banca d'Italia ha ripreso la quotazione della valuta sulla base di rilevazioni di mercato. Islanda Isk 154,3095 0,369 -2,73 Semi Soia 1500,50 0,70 -1,99 L var.% var.% ann. Frumento B 620,75 -1,08 -12,45 Milano - 30.05 (#) Sterlina v.c. Sterlina n.c. Sterlina post 74 Marengo italiano Marengo svizzero Marengo francese Marengo belga Marengo austriaco 20 marchi 10 $ liberty 10 $ indiano 20 $ liberty 20 $ St. Gaudens 4 ducati Austria 100 corone Austria 100 pesos Cile Krugerrand (SA) 50 pesos Messico var.% var.% ann. Denaro 205,84 208,95 208,95 165,79 164,29 164,47 164,46 164,41 205,01 489,04 492,38 968,84 984,80 397,49 877,46 516,49 900,36 1069,12 Lettera 235,33 241,35 241,35 194,86 193,26 189,28 188,76 188,25 237,08 521,27 541,96 1077,69 1084,92 483,78 969,87 594,95 984,16 1198,78 A cura di Confinvest F.L. L var.% In.anno Euribor 12m/360 MONETE D'ORO var.% ann. Australia Sydney All Ordinaries B var.% MAGI - INDICI GAS ITALIA Dati al 30.05.2014 Rilevazione Mensile apr-14 mag-14 giu-14** MAGI Á/MWh 24,20 22,68 21,50 Rilevazione Trimestrale Q1-14 Q2-14 Q3-14** MAGI-Q Á/MWh 29,49 24,78 21,67 Per ulteriori dettagli www.magindex.org, www.albasoluzioni.com, www.itec. ref-e.com , www.tfsbrokers.com. * Media incrementale. 14935,92 Mondo var.% ann. Euribor 6m/360 INDICI ITEC / REF-E Dati al 30.05.2014 Costo termoelettrico mag-14* giu-14** lug-14** ITEC12/REF-E Á/MWh 59,09 58,66 58,95 ITEC/REF-E Á/MWh 76,11 76,17 76,44 ITECccgt/REF-E Á/MWh 87,28 87,35 87,49 Per ulteriori dettagli http://itec/ref-online.it. * Valore consuntivo costruito da REF-F su dati Platts. ** Valore forward calcolato da REF-E su dati di mercato. Nikkei 225 Indici var.% Total Return 4989,94 Excess Return 483,51 Reuters 02.06 Reuters 2565,30 Moody's 30.05 Moody 6294,68 LME Index 02.06 Lmex 3168,20 * Var % da ieri. ** Var % da inizio anno Mercati Azionari mondo INDICI BORSE -0,64 54,50 B RILEVAZIONI BCE Argento Fixing 02.06 1,814 1,685 02.06 305,41 466,09 398,13 473,90 930,18 159,70 911,86 140,65 02.06 133,98 269,81 135,69 273,24 99,76 135,58 178,50 02.06 648,37 0,3090 Tassi del 02.06 Scad. Den. Commodities NE Nomisma Energia Benzina (self,#/lit) Gasolio (self,#/lit) CRB Index Generale Industriale Cereali Bestiame Metalli Preziosi Valuta Energia 77 Tassi d'interesse Dow Jones UBSCI Commodity Commodity TR Commodity Eur Commodity EurTR Energy Industrial Precious Metals Goldman Sachs Spot Euribor 3m/360 Stoxx 600 345,08 0,24 14,69 L var.% var.% ann. Indici Indice VIX 11,62 1,93 -28,71 02.06 Bruxelles Bel. 20 In. Dublino Irish SE Idx # Francoforte Dax (Xetra) Helsinki Omxh General Madrid Ibex 35 Parigi Cac 40 Londra FTSE 100 Istanbul Ise-Nation. 100 Mosca Micex Comp. Idx Zurigo Swiss Market In. Indici Calcio Il Sole 24 Ore Goal Idx Premier Index L var.% var.% ann. Var.% In.anno 3160,56 4898,77 9950,12 7706,99 10827,40 4515,89 6864,10 78648,83 1464,47 8688,96 0,05 -0,26 0,07 0,71 0,27 -0,08 0,29 -0,81 2,27 0,17 8,10 7,92 4,17 5,04 9,18 5,12 1,70 16,00 -2,63 5,92 12307,00 13453,00 0,06 -0,04 6,27 6,62 DATI AGGREGATI Piazze New York Totali 3186 Rialzo 1428 Ribasso 1588 Invariati 170 Vol.mln 549 Londra 1143 562 Parigi 874 470 317 264 1341 289 115 Francoforte 878 462 376 40 199 102 Tokio 3472 2596 510 366 2371 Shanghai 1406 738 512 156 8800

© Copyright 2026 Paperzz