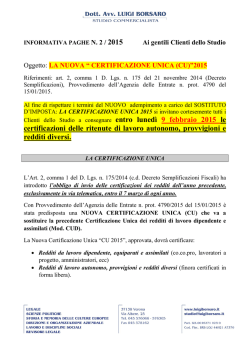

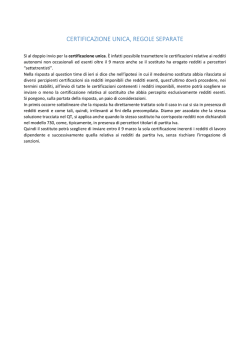

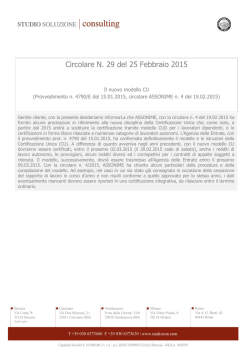

Santa Croce sull’Arno, lì 20 Gennaio 2015 A TUTTI I NOSTRI CLIENTI LORO SEDI CIRCOLARE N. 05/2015 NUOVA CERTIFICAZIONE UNICA (CU) La nuova certificazione unica prevista dall’articolo 2 del Dlgs 175/2014 è uno dei tasselli fondamentali per la gestione della dichiarazione precompilata, e per questo motivo la certificazione relativa ai redditi 2014 dovrà essere trasmessa telematicamente alle Entrate dai sostituti d’imposta entro il 9 marzo prossimo (il 7 marzo, infatti, cade di sabato). Con riferimento ai redditi erogati dal 2014 il nuovo modello CU prenderà il posto sia del modello Cud che delle certificazioni in forma libera rilasciate dal sostituto d’imposta relative a: redditi diversi; redditi da lavoro autonomo; provvigioni e “diversi”; ritenute relative ai redditi di cui sopra. Per quanto riguarda i redditi di lavoro dipendente, assimilati e pensionistici, i dati da inserire nella nuova certificazione non prevedono grandi cambiamenti rispetto al passato. La sezione istituita per la comunicazione delle somme erogate per il lavoro autonomo, per le provvigioni e per redditi diversi è invece nuova e va utilizzata per indicare: le somme erogate riferite a redditi di lavoro autonomo o redditi diversi; le provvigioni per prestazioni, anche occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari nonché le provvigioni derivanti da vendita a domicilio; i corrispettivi erogati dai condomini, per prestazioni relative a contratti d’appalto (articolo 25ter del Dpr 600/1973); le indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il lavoro è di natura autonoma; i compensi erogati nell’esercizio diretti di attività sportive dilettantistiche. Nella gestione della nuova certificazione va posta inoltre attenzione ai rapporti intrattenuti con i minimi. Secondo le bozze delle istituzioni, infatti, occorre indicare i compensi non soggetti a ritenute d’acconto corrisposti a colori che applicano il regime di vantaggio previsto per l’imprenditoria giovanile previsto dall’articolo 27 del Dl 98/2011. Lo stesso vale per i compensi erogati a soggetti che si avvalgono della disciplina prevista per le nuove iniziative produttive (articolo 13 della legge 388/2000). Nella certificazione unica confluiscono anche i dati relativi a somme che per espressa disposizione di legge non costituiscono reddito imponibile per il percipiente e, pertanto, non sono assoggettate a ritenuta d’acconto. È il caso ad esempio, del rimborso spese anticipate da parte dei committenti. Ricordiamo che per ogni certificazione omessa, tardiva o errata, l’articolo 2 del Dlgs 175/2014, prevede una sanzione di 100 euro. Pertanto al fine di rispettare la scadenza del 9.3.2015 chiediamo alla spettabile clientela di raccogliere la documentazione necessaria e di farla pervenire allo Studio entro e non oltre il 10 febbraio 2015. A fronte di questo nuovo adempimento permangono inoltre come in precedenza gli obblighi di: rilascio della certificazione al percipiente entro il 28 febbraio; presentazione del modello 770 entro il 31 luglio. Lo Studio rimane come sempre a disposizione per ogni ulteriore chiarimento. Cordiali saluti. Studio Commercialisti Associati

© Copyright 2026 Paperzz