10/10/2014 Seminario su talune specifiche criticità di bilancio Avviamento Parma, 13 ottobre 2014 Indice - Avviamento • • • • • • • • • • • • • • Definizione Rilevazione Classificazione e Valutazione Ita Gaap /IFRS Verifica della Recuperabilità – Indicatori di Perdita Durevole di Valore Il Valore Recuperabile Il Fair Value Il Valore d’Uso Problematiche di Calcolo del Valore d’uso CGU – Cash Generating Unit Impairment Test Impairment Test – Case Study Approccio Semplificato alla Determinazione delle perdite durevoli di valore – NEW OIC 9 Informativa da inserire in Nota Integrativa – NEW OIC 9 2 1 10/10/2014 Avviamento –Definizione Definizione – OIC 24 Si definisce avviamento l'attitudine di un'azienda a produrre utili in misura superiore a quella ordinaria che derivi: Da fattori specifici che non hanno un valore autonomo pur concorrendo positivamente alla produzione del reddito ed essendosi formati nel tempo in modo oneroso, O da incrementi di valore che il complesso dei beni aziendali acquisisce rispetto allal somma dei valori dei singoli beni in virtù dell’organizzazione in un sistema efficiente ed idoneo a produrre utili. 3 Avviamento –Definizione Esistono due differenti accezioni di avviamento: a) in una prima accezione, l'avviamento è il frutto di una gestione aziendale efficiente nell'organizzazione tanto del complesso dei beni aziendali, materiali ed immateriali, quanto delle risorse umane. Definiremo questo avviamento come “avviamento internamente generato” ovvero “avviamento originario”. L'avviamento internamente generato non può essere capitalizzato, ed iscritto nel bilancio d'esercizio sia perché esso non è definibile in termini di oneri e costi ad utilità differita nel tempo, sia perché esso costituisce il valore attuale di un flusso di futuri utili sperati, presunti; 4 2 10/10/2014 Avviamento - Definizione b) una seconda accezione di avviamento si ha allorquando esso derivi da acquisizione di un'azienda (acquisto, permuta) o di una partecipazione, oppure da un'operazione di conferimento d'azienda, di fusione o di una scissione. In questo caso l'avviamento verrà definito “avviamento acquisito a titolo oneroso”, ovvero “avviamento derivativo o derivato” ed è capitalizzabile 5 Avviamento - Definizione Le caratteristiche dell'avviamento derivato sono le seguenti: • l'avviamento deve essere all'origine costituito da oneri e costi ad utilità differita nel tempo, che garantiscano quindi benefici economici futuri; • l'avviamento ha un valore quantificabile, in quanto incluso nel corrispettivo pagato per l'acquisizione di un'azienda o di un ramo d'azienda o di una partecipazione; • l'avviamento non è suscettibile di vita propria indipendente e separata dal complesso aziendale e non può essere considerato come un bene immateriale a sé stante, oggetto di diritti. 6 3 10/10/2014 Avviamento - Rilevazione La rilevazione iniziale è al costo originario, se l'eccedenza del costo d'acquisizione sostenuto rispetto al valore corrente dei beni e degli altri elementi patrimoniali acquisiti possa o meno essere considerata un'immobilizzazione immateriale. L'ammortamento deve avvenire sistematicamente, preferibilmente per quote costanti, per un periodo non superiore ai cinque anni. Sono tuttavia consentiti periodi di maggiore durata, che comunque non devono superare i venti anni. Dovranno essere illustrate espressamente nella nota integrativa le ragioni specifiche che hanno indotto all'adozione di un periodo di ammortamento eccedente il limite di cinque anni. L'ammortamento non è sostitutivo del test di verifica della sua recuperabilità! 7 Avviamento – Classificazione e Valutazione Classificazione L'avviamento è iscritto tra le immobilizzazioni immateriali (classe B — sottoclasse I) nella voce 5 dell'attivo. Valutazione Il valore dell'avviamento da iscrivere nel bilancio d'esercizio, si determina per differenza fra il prezzo complessivo sostenuto per l'acquisizione dell'azienda (o il valore di conferimento della medesima) ed il valore corrente attribuito agli altri elementi patrimoniali attivi e passivi che la compongono. 8 4 10/10/2014 Avviamento - ITA GAAP Bilanci redatti secondo i principi contabili italiani: In occasione della chiusura di ciascuno dei bilanci, chiuso dopo aver iscritto l'avviamento tra le attività, dovrà essere effettuata una rigorosa analisi del valore dell'avviamento (impairment test), svolgendo un'attenta ricognizione per rilevare eventuali mutamenti nei fattori e nelle variabili presi in considerazione al tempo della originaria rilevazione. Se esistono indicazioni di perdita durevole di valore la società deve stimare il valore recuperabile dell’avviamento. Il nuovo OIC 9 (in vigore dai bilanci che chiudono al 31.12.14) fornisce una elencazione di carattere minimale dei sopramenzionati indicatori. 9 Avviamento - IFRS Bilanci redatti secondo i principi internazionali La verifica di recuperabilità dell’avviamento deve essere svolta almeno una volta l’anno indipendentemente dall’esistenza o meno di indicatori di perdita di valore in quanto l’avviamento non è ammortizzato. 10 5 10/10/2014 Verifica di Recuperabilità – Indicatori di Perdita Durevole di Valore Indicatori di Perdite Durevoli di Valore OIC 9 FONTI INFORMATIVE ESTERNE - significativa diminuzione del valore di mercato di un asset durante l’esercizio; - significative variazioni negative nella tecnologia, nel mercato, nella legislazione, nell'ambiente economico; - incremento dei tassi di interesse di mercato; - valore contabile superiore alla capitalizzazione di mercato. FONTI INFORMATIVE INTERNE - obsolescenza o deterioramento fisico evidente di un asset o ridefinizione della sua vita utile; - significativi cambiamenti con effetto negativo per la società nell’utilizzo di un asset (inutilizzo dell’attività, piano di dismissione o di ristrutturazione dell’attività o del suo settore; - andamento economico di un’attività peggiore di quanto previsto (peggiori flussi finanziari netti o di risultato, ecc.). 11 Il Valore Recuperabile L’impairment test è volto ad individuare il valore recuperabile dell’avviamento e si svolge secondo le indicazioni dell’OIC 9 e dello IAS 36. VALORE RECUPERABILE: è il maggiore tra: - il FAIR VALUE (valore equo), ovvero il valore ricavabile dalla vendita alla data di riferimento, al netto dei costi di vendita (Ammontare ottenibile dalla vendita di un’attività, o di un’unità generatrice di cassa, in una transazione a valori di mercato tra parti consapevoli e interessate, dedotti i costi della dismissione) - ed il VALORE D’USO, pari al valore attuale dei flussi netti di cassa futuri che si prevede di generare attraverso l’utilizzo dell’attività e dalla sua cessione alla fine della sua vita utile. 12 6 10/10/2014 Il Fair Value FAIR VALUE • Se esiste un accordo vincolante di vendita fair value = prezzo che scaturisce dall’accordo (migliore evidenza) • Se non esiste un accordo, ma l’attività è commercializzata in un mercato attivo di riferimento fair value = valore di mercato al netto dei costi di dismissione (prezzo dell’offerta attuale, prezzo dell’operazione più recente) • Se non esiste un accordo vincolante, né un mercato attivo di riferimento fair value = la migliore stima del prezzo di vendita al netto dei costi di dismissione (desunto anche da recenti transazioni per attività similari all’interno dello stesso settore) 13 Il Valore d’Uso DEFINIZIONE Valore attuale dei flussi di cassa futuri stimati che si suppone di ricavare dall’utilizzo di un’attività e dalla sua cessione alla fine della sua vita utile. Fasi di calcolo del valore d’uso: o Stima dei flussi finanziari futuri in entrata ed in uscita che deriveranno dall’uso continuativo dell’attività e della sua dismissione finale; o Applicazione del tasso di attualizzazione appropriato a quei flussi finanziari futuri. 14 7 10/10/2014 Il Valore d’Uso PROBLEMATICHE DI CALCOLO DEL VALORE D’USO in dettaglio: Elementi da considerare nel calcolo del valore in uso: 1. 2. 3. 4. 5. stima dei futuri flussi di cassa aspettative su possibili variazioni negli ammontari e/o nei tempi di tali flussi time value del denaro valutazione dell’incertezza insita nell’attività altri fattori (ad es. illiquidità dei flussi di cassa) Gli elementi rappresentati dai punti 2, 4 e 5 possono essere considerati sia come rettifica diretta dei flussi di cassa (preferibilmente), sia come rettifica del tasso di attualizzazione 15 Problematiche di Calcolo del Valore d’Uso 1. PRESUPPOSTI DI STIMA SUI FLUSSI FUTURI Le proiezioni dei flussi di cassa devono basarsi • sulla migliore stima possibile delle condizioni economiche lungo la vita utile residua dell’asset ‒ presupposti ragionevoli e sostenibili ‒ maggior peso alle evidenze esterne • sui più recenti budgets/forecasts relativi ad un periodo =< a 5 anni.. ..per i periodi non coperti dai budgets / forecasts, devono essere estrapolate proiezioni dei flussi di cassa utilizzando: • un tasso di crescita stabile o in diminuzione • un tasso di crescita < al tasso di crescita medio di lungo periodo per prodotti, settori industriali, o nazioni in cui l’impresa è operativa, o dei mercati nei quali l’attività è inserita 16 8 10/10/2014 Problematiche di Calcolo del Valore d’uso 2. COMPOSIZIONE DELLA STIMA SUI FLUSSI FUTURI Le stime dei flussi finanziari futuri devono includere: • le proiezioni dei flussi finanziari in entrata derivanti dall’uso continuativo dell’attività; E le aspettative su possibili variazioni negli ammontari e/o nei tempi di tali flussi; • le proiezioni dei flussi finanziari in uscita che necessariamente si verificano per generare i flussi finanziari in entrata direttamente attribuibili & allocabili all’asset con un criterio ragionevole e coerente; • eventuali flussi finanziari netti realizzati per la dismissione dell’asset alla fine della sua vita utile; 17 Problematiche di Calcolo del Valore d’Uso 2. COMPOSIZIONE DELLA STIMA SUI FLUSSI FUTURI • La stima dei flussi finanziari futuri deve includere: spese generali future attribuibili all’asset (dirette e attribuite per ripartizione) gli effetti dell’inflazione (qualora inclusi nel tasso di attualizzazione) flussi finanziari in uscita necessari per predisporre l’attività per l’utilizzo o cessione • I flussi finanziari futuri devono essere stimati sulla base delle condizioni correnti dell’asset • I flussi finanziari futuri devono escludere flussi in entrata e in uscita derivanti da: ‒ Attività di finanziamento ‒ Pagamenti o rimborsi fiscali ‒ Investimenti futuri in cespiti per i quali la società non si sia già obbligata 18 9 10/10/2014 Problematiche di calcolo del Valore d’uso 2. COMPOSIZIONE DELLA STIMA SUI FLUSSI FUTURI Considerazioni sulla fiscalità nella stima dei flussi di cassa • Il principio indica che i flussi di cassa siano espressi al lordo dell’effetto fiscale e conseguentemente anche il tasso di attualizzazione • Nella prassi desunta dalle valutazioni d’azienda tuttavia, tanto i flussi operativi che i tassi di attualizzazione vengono espressi al netto dell’effetto fiscale • In teoria dovrebbe esserci corrispondenza tra “flussi lordi – tassi lordi” – “flussi netti – tassi netti”, ma nella pratica i due approcci potrebbero condurre a risultati differenti 19 Problematiche di calcolo del Valore d’uso 2. COMPOSIZIONE DELLA STIMA SUI FLUSSI FUTURI Flusso di cassa terminale Il flusso di perpetuity generalmente viene stimato in ipotesi steady state: • ammortamenti = investimenti; • variazione del capitale circolante = 0; • fattore “g” di crescita nullo o prudenzialmente pari al tasso di inflazione attesa incorporata nel tasso di attualizzazione utilizzato. La prima opzione viene seguita nel momento in cui si è in presenza di rischi specifici (es. futuro ruolo delle tecnologie alternative, minaccia di prodotti sostitutivi, possibile ingresso di nuovi competitors). 20 10 10/10/2014 Problematiche di calcolo del Valore d’uso 2. COMPOSIZIONE DELLA STIMA SUI FLUSSI FUTURI • Un tasso di crescita g pari al 2% – Il tasso utilizzato, pari a 2%, può essere considerato accettabile alla luce dell’andamento del tasso di inflazione attesa e alla luce degli andamenti storici di crescita dell’impresa. • Terminal value – Il calcolo del terminal value dovrebbe considerare un analisi fondamentale dei flussi e del tasso. Il risultato da considerare per il terminal value deve essere un flusso di cassa normalizzato e spesso non coincide con il flusso di cassa dell’ultimo periodo. 21 Problematiche di calcolo del Valore d’uso 3. TASSO D’ATTUALIZZAZIONE Due diversi approcci • Quello basato sull’interpretazione letterale del principio secondo la quale il tasso di attualizzazione deve essere determinato prescindendo dalla struttura finanziara dell’impresa tasso rappresentativo del costo opportunità del capitale di rischio = KeU • Quello basato su una interpretazione in senso lato del principio secondo la quale occorre considerare la struttura finanziaria dell’impresa tasso WACC 22 11 10/10/2014 Problematiche di calcolo del Valore d’uso 3. TASSO D’ATTUALIZZAZIONE Qualora il tasso di attualizzazione non sia reperibile sul mercato • utilizzare come punto di partenza ‒WACC ‒tasso di finanziamento marginale dell’impresa ‒altri tassi di finanziamento reperibili sul mercato... • rettificare tali tassi ‒per riflettere i rischi specifici relativi all’asset ‒per escludere rischi non significativi per i flussi finanziari proiettati 23 Problematiche di calcolo del Valore d’uso 3. TASSO D’ATTUALIZZAZIONE – Esempio 1 “Risk free rate” dei titoli di stato 4% Valutazione del mercato del rischio specifico connesso all’attività 10% _____ Tasso di attualizzazione 14% 24 12 10/10/2014 Problematiche di calcolo del Valore d’uso 3. TASSO D’ATTUALIZZAZIONE – Esempio 2 DISCOUNT RATE CALCULATION (Wacc) Risk free rate (1) Market premium(2) Beta (3) Risk premium Rf (Rm - Rf) β Rp 4,0% 5,0% 1,34 6,7% Cost of Equity: Ke = Rf + b(Rm-Rf) Ke 10,7% Cost of debt (Kd) Tax rate (t) Kd t 3,20% 33% Ne t cost of de bt Kd*(1-t) 2,1% Debt/Equity ratio D/E 0,53 D/E mkt ratio Percentage of Equity (We) E/(D+E) 65,3% Percentage of Debt (Wd) D/(D+E) 34,7% Debt 345 0,35 Equity 650 0,65 Total 995 D/E mkt ratio We ighte d ave rage cos t of capital Wacc = Ke *E/(D+E) + [Kd*(1-t)*D/(D+E)] 0,53 Wacc 7,74% =34,7%*2,1%+65,3%*10,7% (1) Euro Swap's 10 year return as at 31 December 2004, source: Bloomberg. (2) Mark et premium applicable to the European context, source: "Valuation", Damodaran. (3) Calculated on the basis of international comparable listed companies, source:Bloomberg. 25 Rilevazione della perdita durevole di valore per una CGU e per l’avviamento La perdita durevole di valore dev’essere imputata a riduzione del valore contabile delle attività nel seguente ordine: - Al valore dell’avviamento allocato sulla CGU - Alle altre attività proporzionalmente, sulla base del loro valore contabile In sede di prima iscrizione, l’avviamento è allocato nelle CGU che si aspetta generino i flussi di benefici che giustificano l’iscrizione in bilancio dell’avviamento. 26 13 10/10/2014 CGU – Cash Generating Unit L’impairment test deve essere applicato alle singole attività non correnti, oppure a raggruppamenti di attività non correnti, quando non sia possibile definire che una singola attività sia di per sé capace di generare autonomi flussi finanziari in entrata: tale situazione si verifica assai frequentemente, poiché, in genere, una singola attività non possiede questa capacità. Tali raggruppamenti sono detti CGU, ossia “unità generatrici di flussi finanziari”. Lo IAS 36, paragrafo 6, definisce unità generatrice di flussi finanziari (di seguito anche cash generating unit o CGU) come: “… il più piccolo gruppo identificabile di attività che genera flussi finanziari in entrata che sono ampiamente indipendenti dai flussi finanziari in entrata generati da altre attività o gruppi di attività”. 27 Impairment test Identificazione delle CGU ed allocazione delle attività centralizzate Attenzione al confronto tra valore recuperabile della CGU con il valore contabile del gruppo di attività appartenenti a tale CGU. Il valore d’uso è definito come il valore attuale dei flussi finanziari netti che si prevede avranno origine da una CGU. Il calcolo del valore d’uso della CGU è ottenuto attraverso la stima dei seguenti fattori: • flussi finanziari futuri in entrata e in uscita che deriveranno dall’uso continuativo della CGU e dalla sua dismissione finale; e • tasso di attualizzazione appropriato ai flussi finanziari futuri in entrata e in uscita. 28 14 10/10/2014 Impairment test Il Documento Banca d’Italia – Consob – Isvap n. 4 del 3/03/2010 ha ribadito la necessità del pieno rispetto delle disposizioni dello IAS 36 in merito a: • Procedura di impairment test adottata: • Formale approvazione da parte dell’organo di amministrazione dei piani previsionali e delle stime di recuperabilità; • In via anticipata rispetto al momento dell’approvazione del bilancio. 29 Impairment test Al fine di determinare il valore d’uso di una CGU il metodo di valutazione di riferimento è il metodo finanziario conosciuto come Discounted Cash Flow (di seguito anche DCF). Sulla base del metodo valutativo del DCF nella versione dei flussi finanziari al lordo degli oneri finanziari e fiscali, il valore di un’attività o di una CGU è determinato secondo la formula seguente: W = [ΣF(t) (1 + Wacc)–t + F(n) (1 + Wacc)–n] ove: W: valore d’uso della CGU oggetto di valutazione; F(t): flussi finanziari netti per ciascuno degli N anni considerati nel periodo di proiezione esplicita; F(n): valore terminale (o terminal value) della CGU alla fine dell’ultimo periodo di previsione esplicita; Wacc: tasso di attualizzazione al lordo delle imposte; 30 15 10/10/2014 Impairment test Come specificato dal paragrafo 33 dello IAS 36, nella valutazione del valore d’uso l’impresa deve: - effettuare proiezioni finanziarie basate su budget/previsioni recenti approvate dall’organo amministrativo competente per il cd. periodo esplicito, che non dovrebbe eccedere il limite dei cinque anni; - stimare le proiezioni di flussi finanziari per i periodi successivi, facendo uso di un “tasso di crescita” stabile o in diminuzione, a meno che un tasso crescente possa essere “giustificato”. 31 Impairment test Il valore terminale, che viene calcolato in corrispondenza del termine del periodo di previsione esplicita, assume generalmente il valore derivante dalla capitalizzazione dei seguenti flussi finanziari netti: • l’ultimo flusso finanziario netto del periodo esplicito, quando tale flusso esprime le condizioni economiche normali che esisteranno oltre l’orizzonte di previsione esplicita; • un flusso finanziario netto normalizzato, espressivo delle condizioni – ragionevoli e dimostrabili – prospettiche oltre il periodo di previsione esplicita. 32 16 10/10/2014 Impairment test Enfasi sulla informativa di bilancio relativamente all'impairment test: • descrizione del criterio di identificazione delle CGU; • illustrazione del criterio di stima utilizzato per la determinazione del recoverable amount (fair value/value in use); • ipotesi sottostanti le proiezioni dei flussi di cassa (periodo di previsione esplicita; motivi per utilizzare un periodo superiore a 5 anni; tasso di sviluppo utilizzato; motivi per utilizzare un tasso di sviluppo superiore a quello del settore, mercato, paese; tasso di attualizzazione utilizzato). 33 Impairment test Case study (1/7) Con riferimento al Gruppo A, sono state identificate 2 CGU facenti capo a due divisioni ALFA e BETA. Alla data di redazione del bilancio non sono disponibili dati più disaggregati per entrambe le divisioni. La tabella che segue illustra la suddivisione delle attività nette allocate tra le due CGU: ALFA BETA al 31.12.13 al 31.12.13 Totale Costi di ricerca e sviluppo Avviamento Immobilizzazioni Materiali 1.088 24.800 94.667 200 12.800 43.200 1.288 37.600 137.867 Altre attività allocate alla CGU Passività allocate alla CGU 15.400 14.353 8.400 8.600 23.800 22.953 121.602 56.000 177.602 Totale attività nette 15 17 10/10/2014 Impairment test – CGU Beta Case study (2/7) FREE CASH-FLOW CALCULATIONS 2014 2015 2016 PERPETUITY Euro/000 Earnings before interests and taxes (EBIT) Taxes on EBIT Net operating profits less adjusted taxes (NOPLAT) Depreciation Gross cash-flow Change in working capital Capital expenditures (Capex) for tangible and intangible assets 11.350 (4.032) 12.485 (4.349) 9.988 (3.526) 9.988 (3.526) 7.318 3.510 10.828 2.526 8.136 3.861 11.997 (1.210) 6.462 3.089 9.551 465 6.462 2.058 8.520 0 (3.183) (2.208) 0 (2.058) (657) (3.418) 465 (2.058) Operating free cash-flow Non operatingcash-flow 10.171 0 8.579 0 10.016 0 6.462 0 Free cash-flow 10.171 8.579 10.016 6.462 Gross investment 16 Impairment test – CGU Beta Case study (3/7) DISCOUNTED CASH FLOWS 2014 2015 2016 PERPETUITY Euro/000 Present values WACC Expected inflation Growth rate Perpertual gr. rate 1 2 5898 4118 3241 4707 4058 4058 7,80913% 1% 0% 1% 12.066 60.189 48.034 60.100 Enterprise value (a) 60.100 ca rrying va lue of Ca pita l Inve ste d in CGU 56.000 IMPAIR MEN T T E ST EQU IT Y SID E 3 3767 Sum of present values Terminal value (t.v.) Present value of t.v. Total present value (or enterprise value) delta (a) - (b) 3 4440 WACC Discount factor Free cash flows Sensitivity Analysis Vary growth 0% 60.100 8,8% 47.597 7,8% 53.535 6,8% 61.206 1% 52.579 60.100 70.198 2% 59.025 68.926 82.930 4.100 sa tisfie d 17 18 10/10/2014 Impairment test – CGU Alfa Case study (4/7) FREE CASH-FLOW CALCULATIONS 2014 2015 2016 PERPETUITY Euro/000 Earnings before interests and taxes (EBIT) Taxes on EBIT 11.350 (4.032) 12.485 (4.349) 9.988 (3.526) 9.988 (3.526) 7.318 3.510 10.828 2.526 8.136 3.861 11.997 (1.210) 6.462 3.089 9.551 465 6.462 3.000 9.462 0 (3.183) (2.208) 0 (3.000) (657) (3.418) 465 (3.000) Operating free cash-flow Non operatingcash-flow 10.171 0 8.579 0 10.016 0 6.462 0 Free cash-flow 10.171 8.579 10.016 6.462 Net operating profits less adjusted taxes (NOPLAT) Depreciation Gross cash-flow Change in working capital Capital expenditures (Capex) for tangible and intangible assets Gross investment 18 Impairment test – CGU Alfa Case study (5/7) DISCOUNTED CASH FLOWS 2014 2015 1 2 2016 PERPETUITY 3 3 Euro/000 Discount factor Free cash flows 10171 8579 10016 Present values 9434 7381 7993 Expected inflation Growth rate Perpertual gr. rate 7,80913% 1% 0% 1% Sum of present values Terminal value (t.v.) Present value of t.v. Total present value (or enterprise value) 24.808 95.848 76.492 101.300 Enterprise value (a) 101.300 ca rrying va lue of Ca pita l Inve ste d in CGU 121.602 delta (a) - (b) -20.302 IM P AIR M E N T T E S T E QU IT Y S ID E WACC WACC 6462 6462 Sensitivity Analysis Vary growth 0% 101.300 8,8% 81.309 7,8% 90.844 6,8% 103.144 1% 89.243 101.300 117.463 2% 99.507 115.355 137.738 not sa tisfie d 19 19 10/10/2014 Impairment test Case study (6/7) CONCLUSIONI Sulla base dei risultati del test di impairment alla data di redazione del bilancio non sono necessarie svalutazioni delle attività nette allocate alla CGU Beta, in quanto il loro valore di carico nello stato patrimoniale risulta inferiore al loro valore recuperabile tramite l’uso, mentre si richiede una svalutazione dei valori allocati alla CGU Alfa che sarà da imputare al valore dell’avviamento. Si sottolineano i seguenti aspetti rilevanti: 20 Impairment test Case study (7/7) • Le previsioni sui flussi di cassa devono derivare da business plan approvati dal CDA che riflettano i flussi di cassa ottenibili dall’attuale stato dei beni aziendali. Non devono essere riflessi nei flussi di cassa gli effetti attesi da operazioni straordinarie che modifichino la struttura e l’organizzazione dell’attività. • I flussi di cassa sono quelli generati dall’attività caratteristica e operativa; essi non devono essere influenzati dalla struttura finanziaria dell’azienda, da cui il valore delle attività prescinde. Inoltre, di solito, i flussi di cassa sono considerati al lordo delle tasse. Diversamente, anche il tasso di sconto dovrà scontare l’effetto fiscale. 21 20 10/10/2014 Approccio Semplificato alla Determinazione delle perdite durevoli di valore – NEW OIC 9 Applicabilità: Società che per due esercizi consecutivi non superino nel proprio bilancio d’esercizio 2 dei seguenti 3 limiti: • Numero medio di dipendenti 250 • Totale attivo di bilancio 20 milioni di Euro; • Ricavi netti delle vendite 40 milioni di Euro. Approccio alla determinazione delle perdite durevoli di valore basato sulla capacità di ammortamento. 21 Approccio Semplificato alla Determinazione delle perdite durevoli di valore – NEW OIC 9 Assunzioni di base: • La CGU nelle società di minori dimensioni coincide con l’intera società; • I flussi di reddito, se la dinamica del circolante si mantiene stabile; approssimano i flussi di cassa. Il test di recuperabilità si intende superato quando la capacità di ammortamento complessiva relativa all’orizzonte temporale preso a riferimento è sufficiente a garantire la copertura degli ammortamenti. 21 21 10/10/2014 Informativa da inserire in Nota Integrativa – NEW OIC 9 Art. 2427 C.C.: «la misura e le motivazioni delle riduzioni di valore applicate alle immobilizzazioni immateriali facendo riferimento al loro concorso alla futura produzione di risultati economici, alla loro prevedibile durata utile e, al loro valore di mercato, segnalando le differenze rispetto a quelle operate negli esercizi precedenti» OIC 9: Informazioni sulle modalità di determinazione del valore recuperabile, in particolare: • La durata dell’orizzonte temporale preso a riferimento per la stima analitica dei flussi finanziari futuri; • Il tasso di crescita utilizzato per stimare i flussi finanziari ulteriori; • Il tasso di attualizzazione applicato • Se applicabili informazioni sulle tecniche utilizzate per la determinazione del fair value; • L’eventuale adozione del metodo semplificato. 21 22

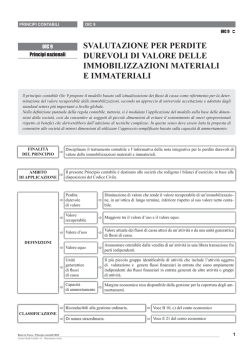

© Copyright 2026 Paperzz