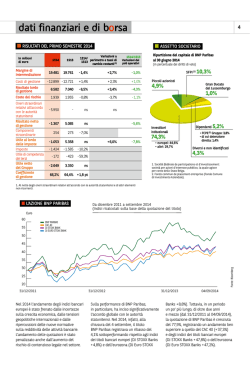

ieci anni D Percorsi insieme: verso nuovi orizzonti parigi 25-29 giugno 2014 Finanziamento alle medie aziende: una nuova frontiera d’investimento. L’esperienza italiana e francese Giordano Beani – Senior Portfolio Manager– BNPP IP Elisa Ori – Responsabile Clientela Istituzionale – BNPP IP Agenda BNP Paribas Investment Partners La disintermediazione e i suoi effetti I Minibonds in Italia Il confronto tra i mercati Italiano e Francese Punti di attenzione 2 BNP Paribas Investment Partners Leader mondiale nell’asset management Il 7°(1) gestore patrimoniale in Europa, con EUR 488 miliardi(1) di patrimonio gestito o oggetto di consulenza. Organizzazione incentrata sui clienti Circa 600(1) persone dedicate all’assistenza di clienti istituzionali e distributori in 70 paesi, con cinque mercati core in Europa (Belgio, Francia, Italia, Lussemburgo, Paesi Bassi). Presenza geografica forte e diversificata Focus su competenza e orientati al risultato, grazie ad un personale multiculturale e internazionale. Circa 3 200(1) dipendenti in 37 paesi distribuiti tra Europa, Asia e le Americhe. Un modello multi-specialistico Una rete globale di esperti finanziari che offrono una delle gamme più ampie e più complete di soluzioni d’investimento nell’intero settore, con 60 centri d’investimento e circa 700 professionisti degli investimenti(1) . Un rigoroso approccio agli investimenti Rating per le società di gestione di Fitch Ratings(2): Highest Standards, Outlook Stabile Rapporto ISAE Tipo II (già certificazione SAS-70)(3) . Con il sostegno del Gruppo BNP Paribas Con il sostegno del Gruppo BNP Paribas, una delle banche con il miglior rating al mondo (A+)(4). I nostri tratti distintivi: stabilità finanziaria, trasparenza, il controllo rigoroso dei rischi e della compliance. (1) (2) (3) (4) Fonte: BNPP IP, al 31 marzo 2014 Fonte: Fitch Ratings, dicembre 2013: l’ambito di IP comprende BNPP AM, THEAM e FFTW Fonte: Deloitte, dicembre 2013 Fonte: Standard & Poor’s , aprile 2014 3 BNP Paribas Investment Partners Chi siamo Patrimonio gestito: EUR 488 miliardi (1) Per clientela Distribuzione, Divisione Retail e Private Banking 33% Per regione Istituzionale 67% Americhe 7% (2) Per classe di attivo Medio Oriente e Africa 4% Asia Pacifico 8% Francia 45% Resto d’Europa 16% Strutturati, Indicizzati e Alternativi 7% Mercato monetario 14% Reddito Fisso e Convertibili 42% Azioni 16% Benelux 19% Bilanciati 21% (1) Fonte: BNPP IP, al 31 marzo 2014, patrimonio gestito o oggetto di consulenza (2) Comprese la partecipazione HFT Investment Management e TKB BNP Paribas Investment Partners 4 BNP Paribas Investment Partners Un’ampia gamma di risorse d’investimento Azioni paesi avanzati • • • • • Settori USA e globali Investimenti azionari internazionali OBAM (azioni tematiche globali) Azioni ad alto reddito Immobiliare quotato globale • • • • Azioni Europa - Large cap select Azioni Europa - small e mid cap Azioni paesi nordici Azioni australiane Reddito Fisso paesi avanzati Reddito fisso globale Global Corporate Credit Global Short Duration Valute Absolute Return US e Global Short Duration Reddito fisso USA Mercato monetario USA Mercato monetario europeo Reddito fisso Euro Sovereign e Aggregate Soluzioni d’investimento sostenibile Strategie ISR azionarie Strategie ISR obbligazionarie Strategie ISR bilanciate IMPAX – Strategie ambientali Gestioni ISR strutturate - EasyETF core Reddito fisso paesi Nordici Reddito fisso alternativo e strutturato Gestione portafogli Sharia compliant Obbligazioni convertibili – globali e regionali Soluzioni Multi Asset Consulenza FundQuest Advisor • Selezione fondi e gestori esterni Rischi e sistemi, TAA e Ricerca Soluzioni personalizzate e fiduciarie Soluzioni previdenziali e innovazione Portafogli e Fondi core Mercati Emergenti Azioni emergenti globali Azioni asiatiche, Giappone escluso Azioni emergenti europee Greater China azioni e reddito fisso Argentina: azioni e reddito fisso Reddito fisso emergente globale Reddito fisso asiatico, Giappone escluso Banco Estado Fondos Mutuos (JV) • Cile: azioni e reddito fisso BNPP AM Brasile America Latina/Brasile: azioni e reddito fisso Prodotti alternativi e strutturati Fondi di fondi Multimercados (hedge funds) BMCI Asset Management Marocco: azioni e reddito fisso BNP Paribas TCB Asset Management (JV) Azionario Taiwan HFT Investment Management Co. Ltd (JV) Cina: azioni e reddito fisso interno (QFII) TKB BNPP IP (JV) Russia: azioni e reddito fisso PT. BNPP IP Indonesia Indonesia: azioni e reddito fisso Shinhan BNPP AM (JV) Corea: azioni e reddito fisso BNPP Mutual Fund India India: azioni e reddito fisso TEB AM (JV) Turchia: azioni e reddito fisso Soluzioni strutturate e alternative Protected investment • Obbligazioni • Multi Asset • Azioni Gestioni indicizzate ed ETF Model Driven • Cross Asset • Azioni • Obbligazioni • Materie prime Gestioni alternative • Soluzioni «Hedge Fund» • Private Equity Reddito fisso Absolute Return Soluzioni specializzate CamGestion (France) Boutique di gestione dei grandi patrimoni BBNPP E&RE E&RE Piani di risparmio dei dipendenti Prodotti previdenziali aziendali Fondi azionari specifici 5 La necessitá di deleveraging del settore bancario apre spazi per gli Investitori Finanziamenti Societá non Finanziare (Eurozona) Source: S&P; BCE Le emissioni obbligazionarie suppliscono alla riduzione del credito bancario Il mercato obbligazionario cresce in volume e si arricchisce di nuovi emittenti 6 L’Italia è tra i Paesi più interessati dal fenomeno della disintermediazione Finanziamenti Societá non Finanziare (2013) Source: S&P; BCE Continua la notevole contrazione del credito bancario in Italia Il mercato obbligazionario italiano è uno dei più dinamici 7 Il mercato dei Private Placements Source: BNPP IP Le società scelgono il mercato del debito privato per diversi motivi: Come primo punto d’accesso verso il finanziamento obbligazionario Per limitare l’accesso alle informazioni sulla società Perché la size di emissione non giustifica accesso al mercato pubblico 8 I MiniBonds in Italia L’esperienza ad oggi Source: BNPP IP Distribuzione settoriale piuttosto bilanciata Il Settore finanziario rappresenta il 25% delle emissioni Solo 1 deal su 4 è amortizing 9 I MiniBonds in Italia Dimensione societaria vs Spread Source: BNPP IP Piccole e Medie imprese sono ben rappresentate Nessuna correlazione tra dimensione aziendale e «spread per leverage» 10 I MiniBonds in Italia Leverage e Dimensione societaria Source: BNPP IP Leverage piuttosto elevati per le emissioni Minibond Le società con maggior leverage, nell'universo Minibond attuale, sono anche quelle in media più piccole 11 I MiniBonds in Italia Leverage e Dimensione societaria Source: BNPP IP Il rischio credit duration non sembra essere adeguatamente prezzato La correlazione spread-leverage è visibile a livello medio, ma rimane una grossa varianza nelle singole emissioni 12 Confronto con il mercato Francese Source: BNPP IP Radicale differenza nella dimensione delle imprese finanziate Ammontare medio delle emissioni in linea con la differenza dimensionale Cedola media ben più alta per i minibond, anche aggiustata per il leverage Scadenze più lunghe sul mercato Euro PP 13 Confronto con il mercato Francese Leverage vs Spread Source: BNPP IP Source: BNPP IP Leverage più contenuti per i deal Euro PP vs Minibond Spread ben più generosi sui Minibonds, che compensano minore liquidità e rischio Italia 14 Investire in Minibond: Punti d’Attenzione Dall’analisi sui mercati dei Minibond italiano e francese, emergono alcuni punti critici. L’investitore dovrebbe porsi degli interrogativi ulteriori, rispetto ad una normale analisi di un deal Eurobond: LO SPREAD E’ ADEGUATO? Il rischio di liquidità è adeguatamente prezzato? Vi è un premio per la dimensione contenuta dell’impresa? Se l’operazione trasforma la dimensione di fatturato e di leverage dell’impresa, vi è un premio per il rischio di esecuzione? L’opzione call a favore dell’emittente è ben prezzata? LA STRUTTURA DEL BOND E LA DOCUMENTAZIONE SONO ADEGUATI? Qual è il ranking del Minibond vs il debito bancario? Quali sono le covenants previste nella documentazione? Ci sono le garanzie necessarie da parte delle altre aziende del gruppo? Se si tratta di un’emissione con rimborso bullet, l’emittente è in grado di far fronte a importanti pagamenti in un’unica soluzione? 15 Investire in Minibond: L’importanza della Documentazione L’assenza di documentazione standard impone una necessità di analisi dettagliata del Term Sheet L’investitore ha un ruolo chiave nella definizione della documentazione, a differenza di un processo di emissione classico Eurobond Un’attenzione particolare dovrà essere data ai Covenants Covenants NON FINANZIARI Covenants FINANZIARI Change of Control Limitazione all’indebitamento Finanziario Negative Pledge PFN/Ebitda max Disposal of Assets Interest Coverage min Limitazione sui pagamenti in favore dei soci e creditori subordinati Limitazione all’effettuazione di operazioni straordinarie 16

© Copyright 2026 Paperzz