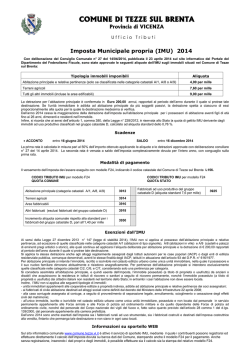

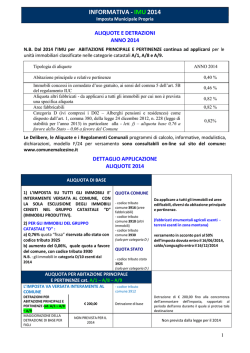

COMUNE DI SAN PIETRO CLARENZA PROVINCIA DI CATANIA COMUNICATO ALIQUOTE E DETRAZIONI TASI-IMU PER L’ANNO 2014. TASI Si specifica che la TASI va versata: 1. sulle abitazioni principali (c.d. prime case) più pertinenza|e annesse (esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un'unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all'unità ad uso abitativo). 2. sulle seconde abitazioni (altri fabbricati), sulle aree fabbricabili sui fabbr. gruppo catastale D. 3. Il Comune non invia bollette. Essendo il metodo di calcolo identico a quello dell'IMU, il contribuente calcola l’imposta e la versa con modello f24. 4. Si può pagare in una rata unica entro il 16 ottobre oppure in due rate rispettivamente il 16 ottobre ed il 16 dicembre. 5. Per le seconde case (altri fabbricati) affittate con regolare contratto d'affitto il proprietario versa il 90% dell’importo dovuto a titolo di TASI. Il restante 10% viene corrisposto dall'inquilino. 6. Vanno versate anche le piccole cifre (l’imposta non va versata solamente se inferiore ad 1 euro) 7. Le aliquote TASI si riassumono nel seguente modo: Fattispecie Aliquota Abitazione principale e relative pertinenze (escluse categorie A/1, A/8 e A/9) 2,5 per mille Abitazione principale e relative pertinenze (solo categorie A/1, A/8 e A/9). Per queste fattispecie si continua a versare l’IMU. Altri Fabbricati, aree fabbricabili, fabbr. gruppo catastale D ecc.. 0 2,5 per mille Fabbricati rurali strumentali 1 per mille Beni merce (fabbricati destinati alla vendita da parte delle imprese costruttrici) 0 Euro 50 Detrazione abitazione principale (escluse categorie A/1, A/8 e A/9) 8. I codici tributo da utilizzare sono i seguenti: 3958 Abitazione principale e pertinenze 3959 Fabbricati rurali ad uso strumentale 3960 Aree edificabili 3961 Altri fabbricati e fabbricati gruppo catastale D CODICE ENTE I098 ESEMPIO DI CALCOLO TASI ABITAZIONE PRINCIPALE RENDITA CATASTALE Procurarsi la Rendita Catastale riportata nella Visura Catastale Aggiornata RIVALUTAZIONE DEL 5% BASE IMPONIBILE La base imponibile si calcola moltiplicando la rendita catastale rivalutata (nel caso € 512,40) per uno dei moltiplicatori sotto riportati, diversi per categoria catastale. Trattandosi di A/2 il moltiplicatore è 160 Rivalutare la rendita catastale del 5% Nel nostro caso bisogna rivalutare esempio : fabbricato A/2 la rendita catastale di € 488. con rendita catastale di € 488. Unico proprietario al calcolo da effettuare 100% (488 x 5/100) + 488= € 512,40 calcolo da effettuare 512,4 x Gruppo A (escluso A/10) e cat. C/2 – C/6 – C/7 moltiplicare X 160 Gruppo B e cat. C/3 – C/4 – C/5 X 140 160 = € 81.984 Cat. A/10 Cat. C/1 X 80 X 55 CALCOLO TASI Il calcolo TASI si effettua moltiplicando la Base Imponibile per l’Aliquota TASI e dividendo per 1000 Aliquota deliberata 2,5 ‰ calcolo da effettuare: (81.984 x 2,5)/1000 = € 205,00 A questo punto si applica la detrazione di euro 50 205-50= TASI dovuta € 155,00 (tasi se si paga in una sola soluzione altrimenti bisogna dividere per 2) Gruppo D escluso D/5 X 65 Cat. D/5 X 80 Compilazione f24 in caso di pagamento in unica soluzione entro il 16 ottobre: Compilazione f24 in caso di pagamento della prima rata entro il 16 ottobre: IMU 1. L'IMU sulle prime case non si paga più (tranne categorie A1, A8 e A9). 2. L’aliquota IMU su altri fabbricati e aree fabbricabili scende dal 9,50‰ al 7,90‰. 3. L’aliquota IMU sul gruppo gruppo catastale D scende dal 1,9‰ al 0,3‰. 4. Le aliquote IMU si riassumono nel seguente modo: Descrizione Aliquota Abitazione principale A/1-A/8-A/9 e pertinenze 6 per mille Detraz. Euro 200 Altri fabbricati e aree fabbricabili 7,9 per mille Gruppo catastale D escluso cat. D10 0,3 per mille 5. L’IMU va versata entro il 16 dicembre 2014.

© Copyright 2026 Paperzz