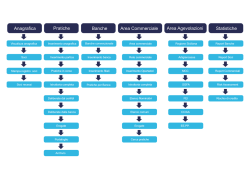

130 ANNI DI COOPERAZIONE LE INIZIATIVE DELLA BANCA LE NUOVE CARICHE SOCIALI QRCODE CONTENUTI MULTIMEDIALI Quando trovate un riquadro come quello riportato qui a lato, avrete scoperto un QRCode che Vi permetterà, grazie al Vostro smartphone, di vedere un video, leggere un testo su internet, sfogliare un sito web. COME FUNZIONA? Il Vostro telefono cellulare o smartphone deve avere un programma di lettura di questi codici. Una volta scaricato il programma basterà inquadrare con la fotocamera il QRCode per visualizzare il contenuto multimediale. IL PRESIDENTE DEL CREDITO COOPERATIVO REGGIANO Cari Soci, rivolgo a Voi il saluto di tutto il Consiglio di Amministrazione e un ringraziamento per il supporto dimostrato nell’anno appena concluso. Il bilancio sociale riferirà di un esercizio in cui la nostra Banca si è dotata di severi e credibili strumenti di gestione, messi in atto per arginare la congiuntura economica, efficientare la struttura, adeguarsi a scenari di accresciuta complessità. Vi posso assicurare che il Consiglio di Amministrazione, onorato di rappresentare la nostra banca e il Collegio Sindacale, incarico da Voi Soci alla supervisione delle azioni di Governo, affrontano l’attuale fase storica con un crescente senso di responsabilità, ben coscienti ciascuno del ruolo da svolgere per il rispetto delle regole, per il sostegno al territorio, alle famiglie, alle micro, piccole e medie imprese, nel rispetto dei valori cooperativi e di sana, prudente ed oculata gestione. Voglio ricordare come il nostro Personale, a tutti i livelli, abbia ogni giorno lavorato con grande intensità e spirito di squadra per fare suo e realizzare il Piano Strategico 2013-2015, al fine di rendere la nostra Banca sempre più efficiente e moderna. Carlo Maffei, Presidente 2 BSM - Presentazione In questo contesto, la fiducia che i Soci e i Clienti mai hanno fatto mancare alla nostra Banca è stata la spinta più grande che ha mosso tutti e che ci ha permesso di continuare a stabilizzare e a sostenere le famiglie e le imprese del territorio Reggiano, combinando una ulteriore crescita nella erogazione del credito con il necessario rafforzamento patrimoniale. INTRODUZIONE AL BILANCIO SOCIALE E DI MISSIONE Il Bilancio Sociale e di Missione è parte integrante della relazione accompagnatoria al Bilancio degli amministratori ed è lo strumento con cui la Banca identifica, comunica e valuta la propria strategia sociale; per questo è fondamentale identificare quali sono gli obiettivi dell’organizzazione, la sua missione e quali sono i soggetti che sono maggiormente coinvolti nell’attività dell’organizzazione. Il bilancio sociale è nello stesso tempo uno strumento di gestione e di comunicazione. Il percorso di redazione del bilancio sociale è quindi il luogo per costruire insieme ai vari portatori di interessi il linguaggio comune per raccontare e per valutare la strategia sociale della Banca. Il coinvolgimento, la partecipazione sono quindi gli aspetti che determinano più di tutto la qualità del bilancio sociale. Per le BCC il bilancio sociale è uno strumento particolarmente importante, in quanto l’interesse sociale che perseguiamo, la mutualità, è un obiettivo complesso che deve occuparsi di accrescere le risorse economiche, sociali e culturali di Soci, Clienti, dipendenti e comunità locali. www.ccr.bcc.it 3 INDICE 1 La Storia del Credito Cooperativo Reggiano Pag. 7 2 Sedi - Filiali Zona di competenza territoriale Pag. 10 3 La struttura organizzativa Pag. 12 4 Cariche sociali Pag. 14 5 L’attività della Banca e i lineamenti principali della gestione Pag. 17 6 Bilancio al 31 dicembre 2013 Pag. 34 7 Bilancio Sociale e di Missione Pag. 40 www.ccr.bcc.it 5 LA STORIA DEL CREDITO COOPERATIVO REGGIANO L’ origine del Credito Cooperativo Reggiano risale al 24 gennaio 1985, quando con atto notarile venne costituita la Cassa Rurale ed Artigiana di Viano. Il 4 luglio 1988 nella frazione di San Giovanni di Querciola, nel comune di Viano, fu aperto ufficialmente lo sportello bancario della Cassa Rurale ed Artigiana di Viano. Dopo qualche settimana venne officiata la messa augurale da parte del parroco Don Zefferino Rossi, alla presenza dell’allora ministro dell’Agricoltura e di tutte le più importanti autorità locali e provinciali. Fu concretizzato l'impegno dei fondatori di rendere più agevole il ricorso al credito dei Soci e degli operatori locali, per lo più agricoltori e artigiani. Sin dalle origini la nostra Banca è cresciuta facendosi promotrice dello sviluppo economico del territorio locale, perseguendo i principi cooperativistici e di solidarietà che ne costituiscono il fondamento. Il continuo processo di espansione attraverso nuove succursali ci ha permesso di soddisfare un numero sempre crescente di Clienti. Dopo i successi ottenuti con gli sportelli di Viano, Casina e Roteglia, un nuovo importante balzo in avanti fu compiuto nel novembre del 2000 con l'apertura della succursale di Scandiano. Ciò diede un ulteriore e determinante impulso allo sviluppo, consolidatosi poi con la successiva filiale di Casalgrande e con lo “sbarco” a Reggio Emilia con la filiale “Reggio Emilia Ovest”, presso il centro direzionale “Volo”. Nel 2008 abbiamo festeggiato con orgoglio i nostri primi vent’anni di attività e il successo ottenuto, derivante dalla nostra volontà di mettere al centro i nostri Soci e Clienti e di riuscire a coniugare la qualità dei servizi con l’attenzione alla persona e alla comunità. L’anno 2009 ha visto concretizzarsi un altro obiettivo, l’apertura della seconda filiale cittadina “Reggio Emilia Est” nella zona di Via Emilia Ospizio. Nel corso del 2011 è cresciuta la presenza della Banca in città, grazie all’inaugurazione della terza filiale a Reggio Emilia, “Reggio Emilia Centro” in Via L.Ariosto in zona “Porta Castello”, e alla realizzazione dei nuovi uffici, al secondo piano della filiale “Reggio Emilia Est”. Dopo l’inaugurazione della nuova filiale cittadina siamo riusciti a raggiungere un grande obbiettivo, la realizzazione della Sede Amministrativa, punto di riferimento del Credito Cooperativo Reggiano e soprattutto una struttura che ha permesso di raggruppare i diversi uffici interni (Presidenza, Direzione Generale, Area Commerciale, Servizio Amministrativo e Servizio Crediti), ottimizzandone il funzionamento e le relazioni tra i diversi servizi. 8 BSM - 1. La Nostra Storia Nel 2012 la Banca ha inaugurato la nuova filiale di Rivalta, rafforzando la presenza dell’Istituto nel territorio Reggiano. Nel 2013 i Soci riunitisi in Assemblea domenica 10 marzo, hanno provveduto al rinnovo integrale delle cariche sociali, eleggendo il nuovo Consiglio di Amministrazione, il nuovo Collegio Sindacale e il nuovo Collegio dei Probiviri. La strategia di governo è stata volta ad un deciso riassetto organizzativo della struttura. Nel mese di maggio è stato nominato il nuovo Direttore Generale, Pierluigi Ganapini, e il nuovo Vice Direttore Generale, Stefano Vecchi. Insieme a loro, è stato ridefinito il nuovo organigramma aziendale e il relativo funzionigramma per adeguarlo, in corso d’anno, alle modifiche organizzative richieste da Banca d’Italia con il 15° aggiornamento alla circolare 263/2006 del 2 luglio 2013 e garantire la piena separatezza delle funzioni commerciali da quelle di controllo. Il Credito Cooperativo Reggiano è una Banca che è cresciuta e che crescerà ancora al servizio delle famiglie e delle imprese, forte dei propri uomini e del legame al territorio, forte nella capacità di interpretare i bisogni, forte nell’appartenere a un sistema cooperativo organizzato e competitivo. Pertanto sostiene e promuove interventi ed iniziative a favore delle comunità locali. La Banca si avvale di stretti rapporti di collaborazione con Enti, Associazioni ed Organismi rappresentativi delle principali realtà economiche, cooperative e sociali. Da sempre vive a stretto contatto con le famiglie e gli operatori economici di quest'area, conosce bene le esigenze di risparmiatori, agricoltori, artigiani, commercianti, piccole e medie imprese ed è in grado di fornire tutte le soluzioni più rapide ed appropriate garantendo una consulenza sempre personalizzata. Offre ai numerosi Soci opportunità esclusive e condizioni particolarmente favorevoli. Garantisce a chi opera correttamente e seriamente con essa la possibilità di diventarne Socio in modo semplice e conveniente. www.ccr.bcc.it 9 SEDI - FILIALI ZONA DI COMPETENZA TERRITORIALE FILIALE REGGIO EMILIA OVEST Largo Giambellino, 1 42124 REGGIO EMILIA (RE) Tel. 0522 368211 Fax 0522 859387 FILIALE REGGIO EMILIA EST Via Emilia Ospizio, 102 42122 REGGIO EMILIA (RE) Tel. 0522 368282 Fax 0522 859388 FILIALE REGGIO EMILIA CENTRO Via L. Ariosto, 29/G 42121 REGGIO EMILIA (RE) Tel. 0522 368222 Fax 0522 859389 FILIALE RIVALTA Via Rosmini, 85 42123 RIVALTA (RE) Tel. 0522 368236 Fax 0522 859391 FILIALE VIANO Via Roma, 2 42030 VIANO (RE) Tel. 0522 987150 Fax 0522 859381 FILIALE SCANDIANO Via F. Crispi, 1/C 42019 SCANDIANO (RE) Tel. 0522 859311 Fax 0522 859384 SEDE AMMINISTRATIVA SCANDIANO Via Pellegrini, 16 42019 SCANDIANO (RE) Tel. 0522 764711 Fax. 0522 859390 FILIALE CASALGRANDE Via Statale 467, 39 42013 CASALGRANDE (RE) Tel. 0522 999150 Fax 0522 859386 SEDE LEGALE S. GIOVANNI DI QUERCIOLA Via Prediera, 2/A 42030 VIANO (RE) Tel. 0522 847221 Fax 0522 859385 FILIALE CASINA Piazza IV Novembre, 6/A 42034 CASINA (RE) Tel. 0522 609040 Fax 0522 859382 FILIALE ROTEGLIA Via Radici in Monte, 62 42014 CASTELLARANO (RE) Tel. 0536 851015 Fax 0522 859383 www.ccr.bcc.it 11 LA STRUTTURA ORGANIZZATIVA La seguente Struttura Organizzativa è in vigore dal 01/12/2013 come da delibera del C.D.A. del 18/11/2013. www.ccr.bcc.it 13 CARICHE SOCIALI www.ccr.bcc.it 15 L’ATTIVITÀ DELLA BANCA E I LINEAMENTI PRINCIPALI DELLA GESTIONE Nonostante il difficile scenario economico, la nostra Banca ha confermato la dinamica di crescita delle principali poste economico-patrimoniali e finanziarie le quali sono ampiamente dettagliate nella presente relazione. La raccolta totale a fine dicembre 2013 ha raggiunto i 522,41 milioni di euro con un aumento del 5,07%, riconducibile, soprattutto, alla raccolta diretta e gestita. Gli impieghi con la clientela si sono attestati a 311,55 milioni di euro, in aumento di 0,80 milioni di euro (+0,26%) rispetto a fine 2012. Il dato può sembrare non significativo, ma è certamente in controtendenza sia rispetto allo stesso periodo di osservazione sul Nazionale (-4,4%), Regionale (-5,8%) Provinciale (-6,4%). Il patrimonio di vigilanza è salito da 39,17 milioni di euro a 40,04 milioni. Il capitale sociale complessivo alla fine del periodo ammonta a 28,68 milioni di euro (+0,79 milioni rispetto al dato del 2012); i Soci hanno raggiunto le 6.729 unità. Dichiarata priorità della Banca è e sarà il miglioramento dell’indice di patrimonializzazione (tier 1) indispensabile per sostenere le prospettive di crescita e di sostegno all’economia provinciale. Tale indice è passato dal 10,19% del 2012 all’11,77%, ben al di sopra del requisito minimo dell’8%, della media del sistema bancario (11,30%) e dell’obiettivo 2013 dichiarato nel piano strategico del 10,70%. Sul piano economico, il margine d’interesse si è attestato a 9,02 milioni di euro in calo del 19,23% su base annua, mentre il margine da servizi a 3,44 milioni di euro è in calo del 2,13%. Il margine d’intermediazione ammonta ad euro 13,88 milioni anch’esso in calo del 16,25%. Questi risultati sono l’effetto combinato di una propensione al rischio votata alla prudenza che, pur non volendo rinunciare a sostenere l’economia locale e la propria clientela con l’erogazione di nuova finanza, si sono scontrate con un mercato del credito che vede i tassi in forte riduzione, specie sulle posizioni a rating migliore e sull’accoglimento dell’istanza, più volte formulata da questa assemblea, di contenimento dei tassi e delle commissioni applicate alla clientela, specie se socia, valorizzando lo spirito cooperatore. Significative risultano essere le “Rettifiche di valore sui Crediti” per 4,03 milioni di euro, dovute alla politica prudenziale delle azioni di Governo volte alla massima ricerca del rafforzamento patrimoniale non prima di avere applicato una scrupolosa politica di classificazione dei crediti. Così facendo, il fondo svalutazione crediti raggiunge il livello di euro 15,61 milioni, portando il tasso di copertura di sofferenze e incagli al 39%. Pertanto, il conto economico chiude con un utile ante imposte pari ad euro 484.368 che, in ragione dell’applicazione di euro 332.046 d’imposte, determina un utile d’esercizio pari a euro 152.322. Il personale è rimasto stabile a 86 dipendenti. Gli unici nuovi inserimenti sono avvenuti a fronte di dimissioni volontarie, investendo nella qualità delle persone in termini di competenza, professionalità, identità e senso di appartenenza. 18 Il Consiglio di Amministrazione, alla presenza del Collegio Sindacale, si è riunito 32 volte nel corso del 2013 e il tasso di partecipazione è stato del 91%. La strategia di governo è stata volta ad un deciso riassetto organizzativo della struttura. In via primaria, nel mese di Maggio 2013 è stato nominato un nuovo Direttore Generale, Pierluigi Ganapini, e un nuovo Vice Direttore Generale, Stefano Vecchi. Insieme a loro, è stato ridefinito tutto il nuovo organigramma aziendale e il relativo funzionigramma per adeguarlo, in corso d’anno, alle modifiche organizzative richieste da Banca d’Italia con il 15° aggiornamento alla circolare 263/2006 del 2 luglio 2013 e garantire la piena separatezza delle funzioni commerciali da quelle di controllo. Il Consiglio di Amministrazione si è dotato di un Tableau de Bord con cui portare a sintesi trimestralmente le principali variabili di controllo direzionale. Tutte le politiche di governo, i regolamenti attuativi e le procedure interne collegate sono state revisionate ed adeguate sia alle richieste della Vigilanza che al nuovo Piano Strategico. Una specifica attenzione è stata dedicata alle politiche di credito, al relativo processo e regolamento, con estrema attenzione alle parti correlate e alla individuazione e al trattamento del credito non performing. Anche il sistema dei controlli interni è stato potenziato affinché i vari livelli gerarchici possano avere adeguati strumenti di identificazione, misurazione e controllo dei rischi assunti o assumibili. La strategia commerciale della Banca ha risentito di un anno particolarmente impegnato sul versante del riassetto organizzativo. Tuttavia, non ci siamo sottratti dal sostenere il sistema economico provinciale accogliendo tutte le 41 richieste di moratoria ricevute. Abbiamo intensificato l’ampia offerta di prodotti e servizi, per dare risposte concrete e vantaggiose alle richieste della clientela ed in particolare ai soci tra cui: conti correnti a zero spese, convenzioni con esercizi commerciali e con strutture sanitarie. Anche nel 2013 particolare attenzione è stata rivolta ai giovani. Ad essi sono state dedicate numerose azioni commerciali e prodotti specifici che ne valorizzano il percorso scolastico in un’ottica meritocratica. A sostegno delle comunità locali dove siamo insediati, abbiamo affiancato e sostenuto molte società sportive ed associazioni impegnate in progetti per i giovani e gli anziani. In collaborazione con la scuola abbiamo varato un progetto di formazione permanente per favorire i giovani e il loro ingresso nel mondo del lavoro. Abbiamo attivato al nostro interno 11 tirocini formativi per ragazzi con un’età media di 20,5 anni. Pur in modo più contenuto rispetto al passato, abbiamo sponsorizzato eventi e manifestazioni che, senza il nostro contributo non si sarebbero più potute realizzare. Le spese per sponsorizzazioni, beneficenze e erogazione di contributi, sostenute nell’anno 2013 a favore delle comunità locali, ammontano nel complesso a 81.643,19 euro. Esse sono suddivise in sponsorizzazioni per 29.729,74 euro, beneficenza per 15.550,00 euro, contributi scuola per 10.150,00 euro, contributi giovani per euro 14.600,00 e borse di studio per euro 11.613,45. BSM - 5. L’attività della Banca e i Lineamenti Principali della Gestione EVOLUZIONE PREVEDIBILE DELLA GESTIONE Nel 2014, l’obiettivo principale del Credito Cooperativo Reggiano è rappresentato dalla creazione di “valore” nel lungo periodo per tutti i soci e clienti. In una prospettiva di continuità e crescita, i macroobiettivi sono rappresentati dalla crescita patrimoniale e dallo sviluppo di una redditività sostenibile. Il rafforzamento patrimoniale consentirà alla Banca di iniziare l'allineamento alle regole di Basilea 3 e il rispetto dei relativi obiettivi, che saranno fissati nell'ambito delle valutazioni del profilo di rischio complessivo delle banche. Inoltre, il mantenimento di una soddisfacente copertura dei rischi permetterà di consolidare la fiducia degli investitori e proseguire nell’assicurare un adeguato flusso di credito a famiglie e imprese. La continuità del processo di crescita e di sviluppo aziendale renderà necessario, dunque, un incremento del capitale sociale mediante un costante aumento del numero dei soci e l’accrescimento delle sottoscrizioni di altre quote sociali. La revisione del catalogo prodotti, insieme all’ottimizzazione della gamma dell’offerta, diverrà orientamento indispensabile per soddisfare le esigenze della clientela, rispettando altresì una caratteristica peculiare della nostra Banca: il solido legame con il territorio e con l’economia locale. Il ricorso alle nuove tecnologie contribuirà a rafforzare il legame, utilizzando i diversi canali distributivi (agli sportelli, i telefoni, gli ATM, Internet) in maniera sinergica. La crescita della redditività complessiva dovrà avvenire dal potenziamento dei ricavi e dalla razionalizzazione dei costi, presidiando e limitando le spese amministrative. Accompagnando sul mercato le aziende con favorevoli opportunità di crescita, sviluppando attività di consulenza per il finanziamento diretto, con basso assorbimento di capitale e di liquidità, si potranno contenere i rischi e migliorare la redditività. Mediante la sana e prudente gestione, la trasparenza e la correttezza si devono stabilire relazioni di lungo periodo con le piccole-medie imprese e le famiglie, i target principali della nostra Banca. La governance dovrà, quindi, essere indirizzata all’efficienza della gestione aziendale, all’efficacia dei controlli e ad equilibrati costi operativi. Il sistema dei controlli interni continuerà a presidiare tutte le criticità e rischiosità insite nell’operatività bancaria. Proseguiranno le iniziative per ottimizzare la qualità del credito erogato, mediante l’uso di metodologie di misurazione e apprezzamento del rischio, la combinazione efficace d’informazioni qualitative, dati quantitativi e analisi prospettiche, e una struttura organizzativa equilibrata, che si basa sulle reali esigenze dei richiedenti. La crescita professionale del personale rimarrà un obiettivo fondamentale per ottimizzare l’operato delle risorse, in un’ottica di qualificazione amministrativa e di una sempre più condivisa cultura aziendale. A tal fine proseguirà il percorso formativo per tutto il personale tramite corsi di formazione effettuati dalla Federazione dell’Emilia Romagna, in collaborazione con Accademia Bcc, da Cassa Centrale Banca, dall’ABI, oltre ai corsi interni alla Banca e presso la Servizi Bancari Associati di Cuneo. Il nostro Istituto continuerà a tener conto dell’impatto delle recenti modifiche intervenute nel quadro normativo, nel sistema finanziario e nei comportamenti degli investitori. Sarà quindi necessario introdurre regole innovative per: creare rapporti creditizi duraturi con i clienti, supportare le imprese anche nella loro espansione internazionale, assecondandone il successo sui mercati di sbocco, rafforzare l’offerta di prodotti e servizi alle famiglie a condizioni vantaggiose e i risparmiatori, in una situazione di bassi rendimenti. La crescita duratura della redditività dovrà derivare dal recupero generale di efficienza, produttività e da azioni di potenziamento dei ricavi e razionalizzazione costi, in particolare razionalizzando le spese amministrative. Per la raccolta diretta si prevede una crescita del + 3%, passando da 393 milioni a 402 milioni di euro, mentre per quanto riguarda gli impieghi l’obiettivo è un incremento dei volumi del 5% (327 milioni di euro) rispetto a quelli di fine 2013 (311 milioni di euro). Tutto dovrà avvenire continuando a essere fedeli alla nostra tradizione, dedicando particolare attenzione al rapporto con Soci e Clienti e proseguendo nel radicamento territoriale. www.ccr.bcc.it 19 GLI AGGREGATI PATRIMONIALI La raccolta totale La raccolta totale aziendale (raccolta da banche compresa) è di 522,41 milioni di euro, in crescita del 5,07% (+25,19 milioni) rispetto al precedente esercizio. La voce comprende operazioni di rifinanziamento in banca Centrale Europea tramite Cassa Centrale Banca S.p.A. per complessivi 34 milioni di euro. L’anno 2013 si è caratterizzato per una significativa crescita sia della raccolta diretta, che della raccolta indiretta. Il rapporto tra raccolta indiretta e diretta risulta in aumento, passando dal 21,63% del 2012 al 22,34% del 2013. La variazione della raccolta rispetto a dicembre 2012 deriva, come detto in precedenza, dalla dinamica positiva sia della raccolta diretta, aumentata del 4,45%, che della raccolta indiretta aumentata del 7,90%. (importi in migliaia di euro): 31/12/2013 31/12/2012 Variazione assoluta Variazione % Raccolta diretta Raccolta indiretta di cui : Risparmio amministrato Risparmio gestito 427.008 95.400 408.800 88.417 18.208 6.983 4,45 7,90 47.564 47.836 51.210 37.207 (3.646) 10.629 -7,12 28,57 Totale raccolta 522.408 497.217 25.191 5,07 Voci La raccolta diretta La raccolta diretta da clientela (esclusa raccolta da banche) registra un aumento di 23,12 milioni di euro (+6,25% rispetto al 2012). (importi in migliaia di euro): Voci Conti correnti e depositi Pronti contro termine Obbligazioni di cui: valutate al fair value Certificati di deposito Altri debiti di cui: Passività a fronte di attività cedute non cancellate dal bilancio Totale raccolta diretta 20 31/12/2013 31/12/2012 Variazione assoluta Variazione % 234.215 5.364 103.578 172.662 1.261 165.337 61.553 4.103 (61.759) 35,65 325,38 -37,35 - - - - 49.832 1 30.609 4 19.224 (3) 62,80 -75,00 - - - - 392.991 369.873 23.117 6,25 BSM - 5. L’attività della Banca e i Lineamenti Principali della Gestione (Composizione percentuale della raccolta diretta): 31/12/2013 % sul totale 31/12/2012 % sul totale Variazione % Conti correnti e depositi Pronti contro termine Obbligazioni di cui: valutate al fair value 59,60 1,36 26,36 46,68 0,34 44,70 27,68 300,00 -41,03 - - - Certificati di deposito Altri debiti di cui: Passività a fronte di attività cedute non cancellate dal bilancio 12,68 8,28 53,14 0,00 0,00 - - - - 100,00% 100,00% - Voci Totale raccolta diretta L’analisi delle forme tecniche di raccolta evidenzia, rispetto al passato esercizio, una crescita della raccolta a vista (+35,65%) a fronte di una diminuzione della raccolta a termine (-19,49%). La crescita della raccolta a vista è da imputarsi all’incremento di 10,07 milioni di euro dei conti correnti, pari all’8,97%, mentre i depositi a risparmio, grazie al conto deposito, hanno registrato un incremento pari a 51,49 milioni di euro (+85,21%). Nell’ambito della raccolta a termine si evidenzia una diminuzione della raccolta in prestiti obbligazionari pari a 61,76 milioni di euro (-37,35%), mentre si registrano un aumento della raccolta in certificati di deposito per 19,22 milioni di euro (+62,80%) e delle operazioni di pronti contro termine per 4,10 milioni di euro (+325,38%). La raccolta indiretta La raccolta indiretta da clientela si attesta a 95,40 milioni di euro a valore corrente, registrando un incremento di 6,98 milioni (+7,90%) rispetto all’anno precedente. Il comparto del risparmio gestito rispetto al 2012 evidenzia un aumento di 10,63 milioni di euro, corrispondente al 28,57%. La raccolta amministrata, che rappresenta il 49,86% del comparto, ha fatto registrare un decremento pari al 13,43%. (importi in migliaia di euro): 31/12/2013 31/12/2012 Variazione assoluta Variazione % Fondi comuni di investimento Gestioni patrimoniali Gestito altro Totale risparmio gestito Titoli di Stato Titoli obbligazionari Azioni e altre Raccolta amministrata 17.643 28.695 1.498 47.836 28.295 10.550 8.719 47.564 17.172 18.257 1.778 37.207 31.892 11.318 8.000 51.210 471 10.438 (280) 10.629 (3.597) (768) 719 (3.646) 2,74 57,17 -15,75 28,57 -11,28 -6,79 8,99 -7,12 Totale raccolta indiretta 95.400 88.417 6.983 7,90 Voci www.ccr.bcc.it 21 Gli impieghi con la clientela Ai sensi della normativa di bilancio, i crediti verso clientela sono iscritti e inseriti alla voce 70, che include, oltre ai finanziamenti concessi a clientela ordinaria, anche i titoli di debito del portafoglio “Finanziamenti e crediti commerciali”. (importi in migliaia di euro): 31/12/2013 31/12/2012 Variazione assoluta Variazione % Conti correnti Mutui ipotecari di cui: Attività cedute non cancellate Mutui chirografari Altre operazioni Crediti rappresentati da titoli (Buoni Fruttiferi Postali) Attività deteriorate 83.392 127.403 102.964 113.866 (19.572) 13.537 -19,01 11,89 42.404 28.033 49.616 39.383 (7.212) (11.350) -14,54 -28,82 9.178 7.750 1.428 18,43 29.400 25.918 3.482 13,43 Totale crediti verso la clientela 319.810 339.497 (19.687) -5,80 Impieghi con la clientela 310.550 311.349 (799) -0,26 Voci Il saldo della voce “crediti verso clientela” ricomprende 0,24 milioni di euro inerenti ad anticipazioni erogate al Fondo di Garanzia dei depositanti nell’ambito di interventi realizzati nel corso del 2013 per la risoluzione di crisi di banche di credito cooperativo poste in l.c.a.. Tali anticipazioni, tutte infruttifere e ripartite pro-quota tra le consorziate al Fondo, sono state finalizzate all’acquisto da parte del Fondo stesso di portafogli crediti in contenzioso e/o delle attività per imposte differite (deferred tax assets, DTA) connesse alle rettifiche di valore su crediti delle banche oggetto di intervento. Il piano di rimborso relativo alle anticipazioni finalizzate all’acquisto di crediti è ancorato alle dinamiche di rientro degli stessi, come periodicamente aggiornate in funzione delle valutazioni rese disponibili semestralmente dal Fondo. Con specifico riferimento alle anticipazioni connesse alle DTA, le stesse saranno recuperabili, chiuso il bilancio della gestione commissariale, a seguito della conversione in credito di imposta (ai sensi della Legge 22 dicembre 2011, n. 214 e dei successivi chiarimenti dell’Agenzia delle Entrate). Dalla data di perfezionamento delle citate operazioni non risultano intervenuti fattori rilevanti tali da comportare una modifica sostanziale rispetto alle valutazioni espresse dalle Procedure, in funzione delle quali sono stati determinati i valori di iscrizione delle poste in argomento. (Composizione percentuale degli impieghi a clientela): Voci Conti correnti Mutui ipotecari di cui: Attività cedute non cancellate Mutui chirografari Altre operazioni Crediti rappresentati da titoli (Buoni Fruttiferi Postali) Attività deteriorate Totale crediti verso la clientela 22 31/12/2013 % sul totale 31/12/2012 % sul totale Variazione % 26,08 39,84 30,33 33,54 -14,01 18,78 13,26 8,77 14,61 11,60 -9,24 -24,40 2,87 2,28 25,88 9,19 7,64 20,29 100,00% 100,00% - BSM - 5. L’attività della Banca e i Lineamenti Principali della Gestione Il totale della voce 70, ammonta a 319,81 milioni di euro, in diminuzione di 19,69 milioni (-5,80%) rispetto al 31/12/2012. La componente a medio-lungo termine rappresenta il 53,10% del comparto crediti. I mutui, con un aumento di 6,33 milioni di euro, evidenziano un incremento percentuale del 3,87%. I conti correnti attivi, principale forma di impiego a breve termine, sono calati di 19,57 milioni di euro (-19,01%). Consumatori e micro imprese sono le categorie di riferimento dell’attività della Banca. Nel dettaglio si evidenzia come il peso percentuale dei consumatori sul complesso degli affidamenti alla clientela a valore nominale sia pari al 25,59%, il commercio pari al 14,26%, i servizi di comunicazione pari al 12,53%, l’edilizia pari al 12,14% e l’agricoltura pari al 7,61%. I crediti rappresentati da titoli si riferiscono a Buoni Fruttiferi Postali a valore di bilancio. (importi in migliaia di euro): Esposizione lorda Rettifiche specifiche A. ESPOSIZIONE PER CASSA a) Sofferenze b) Incagli c) Esposizioni ristrutturate d) Esposizioni scadute e) Altre attività 15.194 25.277 3.242 376.223 8.628 5.673 12 - 1.294 6.566 19.604 3.230 374.929 Totale A 419.936 14.313 1.294 404.329 B. ESPOSIZIONI FUORI BILANCIO a) Deteriorate b) Altre 87 19.324 - - 87 19.324 Totale B 19.411 - - 19.411 Voci Rettifiche di Esposizione portafoglio netta La qualità del credito I nuovi principi contabili dispongono che i crediti, in base al grado di deterioramento (“impairment”) del credito stesso, vengano così ripartiti: - crediti “in bonis” (“performing”) - crediti deteriorati (“non performing”). Questi ultimi vengono ulteriormente distinti in crediti a sofferenza, ad incaglio, scaduti e/o sconfinanti oltre 90 giorni. A dicembre 2013 il comparto crediti deteriorati al lordo delle svalutazioni risulta pari a 43,71 milioni di euro ed è in aumento rispetto al 2012, in quanto si registra un incremento annuo di 6,28 milioni corrispondente al 16,78%. Al netto delle svalutazioni i crediti deteriorati sono pari a 29,40 milioni, rispetto a 25,92 milioni registrati a dicembre 2012 con un incremento pari a 3,48 milioni di euro. Al 31 dicembre 2013 le sofferenze lorde, pari a 15,19 milioni di euro hanno fatto registrare un aumento rispetto al 2012, il cui valore era di 9,70 milioni di euro (+56,60%). Le sofferenze al netto delle svalutazioni effettuate ammontano a 6,57 milioni di euro, in aumento di 2,63 milioni di euro pari al 66,73% rispetto a dicembre 2012. Il rapporto sofferenze nette su impieghi netti risulta pari al 2,11% a dicembre 2013 (1,26% a dicembre 2012), mentre il rapporto sofferenze nette sul patrimonio netto passa dal 9,91% di dicembre 2012 al 15,98% di dicembre 2013. Le partite incagliate lorde, relative a finanziamenti per cassa, a dicembre 2013 sono pari a 25,28 milioni di euro, 2,43 milioni in più (+10,63%) rispetto al dato di dicembre 2012. L’incidenza degli incagli lordi sugli impieghi lordi è passata dal 7,05% di dicembre 2012 al 7,75% registrato a dicembre 2013. Il dato netto degli incagli sugli impieghi netti risulta in aumento: dal 5,50% di dicembre 2012 si è passati al 6,31% di dicembre 2013. Le posizioni che rientrano tra le partite incagliate a dicembre 2013 ammontano a n. 209 (n. 142 clienti). La categoria dei crediti scaduti deteriorati lordi da oltre 90 giorni è passata da 4,89 milioni di euro di dicembre 2012 a 3,24 milioni di dicembre 2013, manifestando un decremento di 1,65 milioni di euro. Sono 112 le posizioni che rientrano tra i crediti scaduti a dicembre 2013 (n. 89 clienti). www.ccr.bcc.it 23 (importi in migliaia di euro): Voci 3.938 17.114 4.866 25.918 305.829 7.750 Variazione assoluta 2.628 2.490 (1.636) 3.482 (24.597) 1.428 Variazione % 66,73 14,55 -33,62 13,43 -8,04 18,43 339.497 (19.687) -5,80 31/12/2013 31/12/2012 Totale attività deteriorate Altre attività Crediti rappresentati da titoli (B.F.P.) 6.566 19.604 3.230 29.400 281.232 9.178 Totale crediti verso la clientela 319.810 Sofferenze Incagli Esposizioni ristrutturate Esposizioni scadute INDICI DI QUALITÀ DEL CREDITO Voci 31/12/2013 % 31/12/2012 % 13,40 4,66 7,75 9,47 32,74 56,79 22,44 0,46 3,72 11,55 2,99 7,05 8,32 30,76 59,39 25,11 0,38 3,04 Impieghi deteriorati lordi / impieghi lordi Sofferenze lorde / impieghi lordi Incagli lordi / impieghi lordi Impieghi deteriorati netti / impieghi netti Copertura crediti deteriorati Copertura sofferenze Copertura incagli Copertura crediti verso la clientela in bonis Costo del credito CONCENTRAZIONE DEI RISCHI Incidenza dei primi clienti sul complesso degli impieghi per cassa Voci Primi 10 Primi 20 Primi 30 Primi 40 Primi 50 31/12/2013 % 10,13 16,09 20,63 24,25 27,49 Ai sensi della disciplina prudenziale in materia di attività di rischio e conflitti di interesse nei confronti di soggetti collegati, si evidenzia che al 31 dicembre 2013 non sono presenti posizioni di rischio verso soggetti collegati che eccedono i limiti prudenziali di riferimento. 24 BSM - 5. L’attività della Banca e i Lineamenti Principali della Gestione Le attività finanziarie e la posizione interbancaria Il portafoglio titoli della Banca è classificato nelle attività finanziarie detenute per la negoziazione e nelle attività finanziarie disponibili per la vendita. La Banca detiene in portafoglio anche buoni fruttiferi postali per nominali 6,00 milioni di euro classificati nella voce 70 crediti verso clientela (valore di bilancio 9,19 milioni di euro). ATTIVITÀ FINANZIARIE DISPONIBILE PER LA VENDITA: (importi in migliaia di euro): Voci 31/12/2013 31/12/2012 Livello 1 Livello 2 Livello 3 Livello 1 Livello 2 Livello 3 1. Titoli di debito 1.2 Altri titoli di debito 85.145 8.380 - 63.635 3.301 - - - 2.598 - - 1.187 279 - - 307 - - - - 1.996 - - 1.933 85.424 8.380 4.594 63.942 3.301 3.120 2. Titoli di capitale 2.2 Valutati al costo 3. Quota di O.I.C.R. 4. Finanziamenti Totale (importi in migliaia di euro): Voci 1. 2. Variazione assoluta Variazione % 31/12/2013 31/12/2012 Titoli di debito a) Governi e Banche Centrali 93.525 82.018 66.936 59.813 26.589 39,72 22.205 37,12 c) Banche 11.003 6.619 4.384 66,23 d) Altri emittenti 504 504 - - Titoli di capitale 2.598 1.187 1.411 118,87 2.411 187 1.000 187 1.411 - 141,10 - 279 307 (28) -9,12 1.996 1.933 63 3,26 98.398 70.363 28.035 39,84 b) Altri emittenti - società finanziarie - imprese non finanziarie 3. Quote di O.I.C.R. 4. Finanziamenti Totale Nella presente categoria sono contenute le partecipazioni detenute dalla Banca valutate al costo per 2,60 milioni di euro, titoli di stato italiani a tasso fisso per 69,84 milioni di euro, titoli di stato italiani a tasso variabile per 12,18 milioni di euro, obbligazioni bancarie per 11,00 milioni di euro, obbligazioni corporate per 0,50 milioni di euro, quote di O.I.C.R. (N.E.F.) per 0,28 milioni di euro e polizza generali per 1,99 milioni di euro. La valutazione delle attività finanziarie disponibili per la vendita ha generato una variazione di riserva positiva di 0,46 milioni di euro al netto dell’effetto fiscale (0,68 milioni al lordo dell’effetto fiscale). www.ccr.bcc.it 25 ATTIVITÀ FINANZIARIE DETENUTE PER LA NEGOZIAZIONE: (importi in migliaia di euro): Voci A. Attività per cassa 1. Titoli di debito 31/12/2013 31/12/2012 Livello 1 Livello 2 Livello 3 Livello 1 Livello 2 Livello 3 778 - - 1.355 - - 1.2 Altri titoli di debito - - - - - - 2. Titoli di capitale 778 - - 1.355 - - B. Strumenti derivati - - - - - - 778 - - 1.355 - - Totale (A+B) (importi in migliaia di euro): 31/12/2013 31/12/2012 Variazione assoluta Variazione % 778 1.355 (577) -42,58 - - - - - - - - 778 1.355 (577) -42,58 a) Banche 176 1.046 (870) -83,17 b) Altri emittenti 602 309 293 94,82 Voci A. Attività per cassa 1. Titoli di debito a) Governi e Banche Centrali 2. Titoli di capitale - Imprese di assicurazione 70 24 46 191,67 - Società finanziarie 28 44 (16) -36,36 - Imprese non finanziarie 504 241 263 109,13 B. Strumenti derivati - - - - 778 1.355 (577) -42,58 Totale (A+B) I titoli classificati tra le attività finanziarie detenute per la negoziazione sono titoli azionari italiani. COMPOSIZIONE DELLA POSIZIONE INTERBANCARIA NETTA: (importi in migliaia di euro): 31/12/2013 31/12/2012 Variazione assoluta Variazione % Crediti verso Banche Debiti verso Banche 35.675 25.426 10.249 40,31 34.017 38.927 (4.910) -12,61 Totale posizione interbancaria 1.658 (13.501) 15.159 112,28 Voci I crediti verso banche si riferiscono principalmente a crediti vantati nei confronti di Iccrea Banca S.p.A. e Cassa Centrale Banca Credito Cooperativo del Nord Est S.p.A.. I depositi vincolati sono relativi alla Riserva Obbligatoria assolta in via indiretta tramite Iccrea Banca S.p.A. e ad un’operazione d’investimento vincolata con Iccrea Banca S.p.A.. I debiti verso banche si riferiscono principalmente a debiti nei confronti di Cassa Centrale Banca Credito Cooperativo del Nord Est S.p.A. in relazione alla partecipazione al servizio aste BCE. 26 BSM - 5. L’attività della Banca e i Lineamenti Principali della Gestione Al 31 dicembre 2013 l’indebitamento interbancario della Banca era pari a 34 milioni di euro a fronte dei 39 milioni di euro del 2012. La posizione interbancaria 2013 tiene conto delle partecipazioni alle operazioni di rifinanziamento (Long Term Refinancing Operation – LTRO) poste in essere dalla Banca Centrale Europea (BCE) nelle quali la Banca si è aggiudicata complessivamente 33,5 milioni di euro con durata triennale al tasso attuale dello 0,25%. Il ricorso al finanziamento presso la BCE ha permesso alla Banca di disporre di una provvista sostitutiva stabile, più coerente con la politica di bilanciamento delle scadenze prevista dalla policy aziendale. Il rafforzamento degli attivi rispetto a dicembre 2012 è dovuto anche all’aumento dei titoli di proprietà da 71,72 milioni di euro a 99,18 milioni di euro, principalmente a seguito di acquisti di titoli di Stato. I derivati di copertura La Banca alla data di bilancio non ha in essere derivati di copertura. Le immobilizzazioni materiali e immateriali Le attività materiali ed immateriali risultano iscritte in bilancio nelle voci 110 e 120 dell’attivo. Le attività materiali ammontano a 12,17 milioni di euro e sono costituite da terreni ed immobili per 10,00 milioni, mobili ed arredi per 1,03 milioni, impianti/macchinari/macchine ed attrezzature per 1,14 milioni; risultano in diminuzione rispetto allo scorso esercizio il cui valore era fissato a 12,94 milioni di euro. Le attività immateriali sono diminuite rispetto al 2012 del 41,67% per effetto delle quote di ammortamento del periodo. (importi in migliaia di euro): 31/12/2013 31/12/2012 Variazione assoluta Attività materiali Attività immateriali 12.169 12.944 (775) -5,99 7 12 (5) -41,67 Totale immobilizzazioni 12.176 12.956 (780) -6,02 Voci Variazione % I fondi a destinazione speciale: fondi per rischi e oneri I fondi per rischi e oneri, di cui alla voce 120 del passivo, comprendono le passività relative agli altri benefici a lungo termine, riconosciuti contrattualmente al personale in servizio, il fondo beneficenza e mutualità, il fondo revocatoria fallimentare e il fondo relativo agli impegni futuri del Fondo di Garanzia dei Depositanti. www.ccr.bcc.it 27 Il patrimonio netto e di vigilanza L’adeguatezza patrimoniale attuale e prospettica ha da sempre rappresentato un elemento fondamentale nell’ambito della pianificazione strategica aziendale. Ciò a maggior ragione nel contesto attuale, in virtù dell’importanza sempre più crescente che il patrimonio assume per la crescita dimensionale e il rispetto dei requisiti prudenziali. Per tale motivo la Banca persegue da tempo politiche di incremento della base sociale e politiche di autofinanziamento. Le risorse patrimoniali si sono collocate, anche nel contesto delle fasi più acute della crisi finanziaria, ben al di sopra dei vincoli regolamentari con ciò permettendo di continuare a sostenere l’economia del territorio e, in particolare, le famiglie, le piccole e medie imprese. Al 31/12/2013 il patrimonio netto risultava composto come evidenziato nella tabella sotto riportata contenente anche il confronto con l’anno precedente: (importi in migliaia di euro): 31/12/2013 31/12/2012 Variazione assoluta Variazione % Capitale 28.678 27.886 792 2,84 Sovrapprezzi di emissione Riserve da valutazione Riserve altre Utile (Perdita) di esercizio 982 11.287 152 554 11.687 (400) 428 (400) 552 77,26 -3,42 138,00 Totale patrimonio netto 41.099 39.727 1.372 3,45 Voci La voce “Riserve altre” include le Riserve di utili già esistenti (riserva legale, riserva statutaria, la riserva IAS 8 generata in seguito al recepimento dal 31/12/2012 della nuova versione dello IAS 19 e le perdite da esercizi precedenti) nonché le riserve positive e negative connesse agli effetti di transizione ai principi contabili internazionali IAS/IFRS non rilevate nelle “riserve da valutazione”. Le riserve da valutazione delle attività finanziarie disponibili per la vendita sono così composte: Voci 1. 2. Titoli di debito Quota O.I.C.R. Totale 31/12/2013 Riserva Riserva Totale positiva negativa riserva 31/12/2012 Riserva Riserva Totale positiva negativa riserva 1.090 - (22) (16) 1.068 (16) 663 3 (72) - 591 3 1.090 (38) 1.052 666 (72) 594 Tra le “Riserve da valutazione” figurano le riserve positive relative alle attività finanziarie disponibili per la vendita pari a 1,05 milioni di euro, nonché le riserve negative iscritte in applicazione dello IAS 19 pari a 0,07 milioni di euro. Il principale elemento di novità, introdotto dallo IAS 19, è rappresentato dalla previsione, per i piani a benefici definiti (trattamento di fine rapporto), di un unico criterio di contabilizzazione degli utili e delle perdite attuariali da includere immediatamente nel computo delle passività nette verso i dipendenti in contropartita di una posta di patrimonio netto (OCI – Other Comprehensive Income), da esporre nel prospetto della redditività complessiva del periodo. La variazione rispetto al 31/12/2012 è principalmente connessa alle variazioni di fair value delle attività finanziarie disponibili per la vendita registrate nell’esercizio 2013 ed è riconducibile ai titoli di debito in portafoglio e, in particolare, ai titoli di stato italiani che beneficiano di un significativo recupero delle quotazioni sui mercati finanziari. 28 BSM - 5. L’attività della Banca e i Lineamenti Principali della Gestione Il patrimonio di vigilanza risulta così composto (importi in migliaia di euro): 31/12/2013 31/12/2012 Variazione assoluta Variazione % Patrimonio di base Patrimonio supplementare Elementi da dedurre dal patrimonio di base e supplementare 40.019 41 39.121 90 898 -49 2,30 -54,44 (20) (45) 25 55,56 Patrimonio di vigilanza 40.040 39.166 874 2,23 Voci Indici di patrimonializzazione Patrimonio di base/raccolta diretta da clientela Patrimonio di base/impieghi Sofferenze nette/patrimonio di base 31/12/2013 10,18% 12,89% 16,41% 31/12/2012 10,58% 12,56% 10,07% Quanto ai requisiti prudenziali di vigilanza il coefficiente di capitale complessivo (total capital ratio) è pari all’11,78% (10,20% nel 2012) mentre il rapporto tra patrimonio di base e il totale delle attività di rischio ponderate (tier 1 capital ratio) è pari all’11,77% (10,19% nel 2012). Per quanto concerne la composizione e l’entità del patrimonio di vigilanza, si fa rinvio a quanto illustrato nell’apposita sezione della Nota Integrativa (cfr. “Parte F – Informazioni sul patrimonio”). Le nuove disposizioni di vigilanza prudenziale per le banche (Basilea 2 – Circolare di Banca d’Italia n.263/06 e successivi aggiornamenti) disciplinano gli aspetti cui la banca si deve attenere; in particolare: • il primo pilastro definisce un nuovo sistema di requisiti patrimoniali minimi per i rischi di credito/controparte, per i rischi di mercato e per i rischi operativi; • il secondo pilastro prevede un processo di supervisione da parte delle Autorità di Vigilanza, finalizzato ad assicurare che le banche si dotino di adeguati sistemi di monitoraggio e misurazione dei rischi e che sviluppino altresì strategie e procedure di valutazione dell’adeguatezza patrimoniale; • il terzo pilastro concerne l’informazione al pubblico e la disciplina per la diffusione di informazioni trasparenti e standardizzate al mercato sull’adeguatezza patrimoniale e sui rischi. Per quanto riguarda gli adempimenti previsti dalla disciplina del Terzo pilastro, il documento di informativa al pubblico è pubblicato sul sito internet della federazione www.fedemilia.bcc.it e sul sito internet della banca www.ccr.bcc.it. La prima pubblicazione è avvenuta con riferimento all’esercizio chiuso al 31 dicembre 2008. www.ccr.bcc.it 29 I RISULTATI ECONOMICI DEL PERIODO Il margine di interesse Il margine di interesse è pari a 9,02 milioni di euro, in diminuzione di 2,15 milioni rispetto al 2012 (-19,23%). Gli interessi attivi complessivi sono pari a 16,61 milioni di euro e risultano in diminuzione di 0,51 milioni rispetto all’anno 2012 (-2,98%). Nello specifico gli interessi percepiti da finanziamenti a clientela ordinaria ammontano a 13,35 milioni di euro, in diminuzione di 0,44 milioni (-3,16%) rispetto al 2012, mentre gli interessi derivanti dagli investimenti finanziari risultano pari a 2,91 milioni di euro, in diminuzione di 0,34 milioni (-10,46%) rispetto al 2012. Gli interessi da Banche sono pari a 0,35 milioni di euro in aumento rispetto all’anno precedente di 0,26 milioni. Il costo complessivo per interessi passivi sulla raccolta onerosa è di 7,59 milioni di euro, importo in aumento di 1,64 milioni, rispetto allo scorso esercizio (+27,47%). (importi in migliaia di euro): Voci 31/12/2013 31/12/2012 10. Interessi attivi e proventi assimilati 20. Interessi passivi e oneri assimilati 30. Margine di interesse Variazione Variazione assoluta % 16.608 (7.591) 17.119 (5.955) (511) (1.636) -2,98 27,47 9.017 11.164 (2.147) -19,23 Il margine di intermediazione Le commissioni attive ammontano a complessivi 3,96 milioni di euro, in diminuzione dello 0,90% rispetto all’anno precedente, mentre le commissioni passive risultano pari a 0,52 milioni di euro, in aumento dell’8,14%. Pertanto le commissioni nette (voce 60) risultano pari a 3,44 milioni di euro, in diminuzione del 2,13% rispetto al 2012. Il margine di intermediazione è pari a 13,88 milioni di euro, in calo di 2,69 milioni rispetto al 2012 (-16,25%). Il rapporto tra margine di interesse e margine di intermediazione passa dal 67,37% del 2012 al 64,97% del 2013. (importi in migliaia di euro): Voci 30. 40. 50. 60. 70. 80. 90. 100. Margine di interesse Commissioni attive Commissioni passive Commissioni nette Dividendi e proventi simili Risultato netto dell’attività di negoziazione Risultato netto dell’attività di copertura Utili (perdite) da cessione riacquisto di: a) crediti b) attività disponibili per la vendita d) passività finanziarie 110. Risultato netto delle attività e passività finanziarie valutate al fair value 120. Margine di intermediazione 30 31/12/2013 31/12/2012 Variazione Variazione assoluta % 9.017 11.164 (2.147) -19,23 3.961 (518) 3.443 46 364 1.008 957 51 3.997 (479) 3.518 27 520 1.341 1.268 73 (36) (39) (75) 19 (156) (333) (311) (22) -0,90 +8,14 -2,13 70,37 -30,00 -24,83 -24,53 -30,14 - - - - 13.878 16.570 (2.692) -16,25 BSM - 5. L’attività della Banca e i Lineamenti Principali della Gestione Il risultato netto della gestione finanziaria La voce 130 è composta esclusivamente da rettifiche/riprese di valore per il deterioramento di crediti come nel 2012. La voce ha fatto registrare una diminuzione del 41,42% rispetto al 2012. Il risultato netto della gestione finanziaria, risulta essere aumentato di 0,16 milioni di euro rispetto al 2012 (+1,62%). (importi in migliaia di euro): Voci 120. Margine di intermediazione 130. Rettifiche/riprese di valore per deterioramento di: a) crediti b) attività finan. disponibili per la vendita d) altre operazioni finanziarie 140. Risultato netto della gestione finanziaria 31/12/2013 31/12/2012 Variazione Variazione assoluta % 13.878 (4.029) 16.570 (6.878) (2.692) -16,25 2.849 41,42 (4.029) - (6.878) - 2.849 - 41,42 - 9.849 9.692 157 1,62 I costi operativi Ciò che incide maggiormente nei costi operativi sono le spese amministrative che ammontano a 9,73 milioni di euro e sono suddivise tra spese per il personale per 5,63 milioni e altre spese amministrative per 4,1 milioni di euro. Le spese per il personale hanno registrato una diminuzione dal 2012 di 0,08 milioni di euro pari all’1,42%, mentre le altre spese amministrative sono diminuite di 0,05 milioni di euro (-1,11%) rispetto a quanto registrato lo scorso esercizio. L’incidenza dei costi operativi sul margine di interesse risulta essere del 103,41% in aumento rispetto all’esercizio scorso quando l’incidenza risultava essere dell’85,64%. Si evidenzia un aumento dell’incidenza delle spese per il personale sul margine di intermediazione al 40,58% nel 2013 contro il 34,48% del 2012 e dei costi operativi sul margine di intermediazione al 67,19% nel 2013 contro il 57,71% del 2012. (importi in migliaia di euro): Voci 150. spese amministrative 31/12/2013 31/12/2012 Variazione Variazione assoluta % (9.728) (9.855) 127 -1,29 a) spese per il personale (5.632) (5.713) 81 -1,42 b) altre spese amministrative (4.096) (4.142) 46 -1,11 (74) (5) (69) 1.380,00 (815) (3) 1.296 (802) (4) 1.105 (13) 1 191 1,62 -25,00 -17,29 (9.324) (9.561) 237 -2,48 160. Accantonamenti netti ai fondi rischi e oneri 170. Rettifiche/riprese di valore su att. mat. 180. Rettifiche/riprese di valore su att. immat. 190. Altri oneri/proventi di gestione 200. Costi operativi www.ccr.bcc.it 31 L’utile (Perdita) di periodo Le imposte sul reddito (voce 260) ammontano a 0,33 milioni di euro, rispetto a 0,53 milioni di euro del 2012. La composizione delle imposte sul reddito è ampiamente illustrata nella sezione 18 della nota integrativa, inoltre nella parte Parte A – Politiche contabili al punto 18 altri aspetti vengono descritte le novità fiscali introdotte dalla legge di stabilità. Pertanto l’Utile netto di fine esercizio è di euro 152.322 (euro 400.167 Perdita netta nel 2012). (importi in migliaia di euro): Voci 31/12/2013 31/12/2012 240. Utile (Perdite) da cessione di investimenti 250. Utile (Perdite) dell’operatività corrente al lordo delle imposte 260. Imposte sul reddito dell’esercizio dell’operatività corrente 270. Utile (Perdita) dell’operatività corrente al netto delle imposte 290. Utile (Perdita) d’esercizio Variazione Variazione assoluta % (41) (1) (40) 4.000,00 484 130 354 272,31 (332) (530) 198 -37,36 152 (400) 552 138,00 152 (400) 552 138,00 INDICI ECONOMICI, FINANZIARI E DI PRODUTTIVITÀ 31/12/2013 31/12/2012 64,92% 82,15% 79,02% 50,14% 49,86% 22,65% 68,07% 80,87% 84,18% 42,08% 57,92% 21,82% 0,37% 0,03% 67,19% 64,97% 24,81% 1,88% 2,90% -1,00% -0,09% 57,70% 67,37% 21,23% 2,44% 3,62% 8,59% 89,26% 66,85% 8,69% 89,38% 74,23% 2,05% 6,13% 15,98% 1,16% 1,16% 5,04% 9,91% 1,16% 70,10% 69,50% 59,47% 60,32% 4.570 3.611 161 62 108 4.301 3.620 193 63 111 Indici di bilancio (%) Impieghi su clientela / totale attivo Raccolta diretta con clientela / totale attivo Impieghi su clientela / raccolta diretta clientela Raccolta gestita / raccolta indiretta Raccolta amministrata / raccolta indiretta Titoli di proprietà / totale attivo Indici di redditività (%) Utile (Perdita) netto / (patrimonio netto – Utile (Perdita) netto) (ROE) Utile (Perdita) netto / totale attivo (ROA) Costi operativi / margine di intermediazione Margine di interesse / margine di intermediazione Commissioni nette / margine di intermediazione Margine di interesse / totale attivo Margine di intermediazione / totale attivo Indici di struttura (%) Patrimonio netto / totale attivo Raccolta diretta / totale attivo Crediti verso clientela / totale attivo Indici di rischiosità (%) Sofferenze nette / crediti verso clientela netti Incagli nette / crediti verso clientela netti Sofferenze nette / patrimonio netto Margine di interesse per dipendente (calcolato sul totale dei dipendenti) Indici di efficienza (%) Spese amministrative / margine di intermediazione Costi/ricavi (cost /income) Indici di produttività (migliaia di euro) Raccolta diretta con clientela per dipendente Impieghi su clientela per dipendente Margine di intermediazione per dipendente Costo medio del personale (esclusi amministratori, sindaci e collaboratori) Totale costi operativi per dipendente 32 BSM - 5. L’attività della Banca e i Lineamenti Principali della Gestione 6.1 Stato patrimoniale / attivo 6.2 Stato patrimoniale / passivo 6.3 Conto economico 6.4 Prospetto delle variazioni del patrimonio netto 6.1 STATO PATRIMONIALE ATTIVO Voci dell’attivo 31/12/2012 1.847.629 2.135.609 777.959 1.355.029 Attività finanziarie disponibili per la vendita 98.397.806 70.362.520 60. Crediti verso banche 35.674.737 25.425.517 70. Crediti verso clientela 319.810.383 339.497.086 12.168.597 12.944.244 7.277 11.734 10. Cassa e disponibilità liquide 20. Attività finanziarie detenute per la negoziazione 40. 110. Attività materiali 120. Attività immateriali 130. Attività fiscali 5.307.129 2.647.643 a) correnti 1.743.596 171.533 b) anticipate 3.563.533 2.476.110 3.505.419 2.419.148 4.395.985 2.993.601 478.387.502 457.372.983 b1) di cui alla legge 214/2011 150. Altre Attività Totale dell'attivo 36 31/12/2013 BSM - 6. Bilancio al 31 dicembre 2013 6.2 STATO PATRIMONIALE PASSIVO Voci del passivo 31/12/2013 31/12/2012 10. Debiti verso banche 34.017.138 38.926.673 20. Debiti verso clientela 239.580.312 173.928.230 30. Titoli in circolazione 153.410.305 195.945.246 80. Passività fiscali 538.423 1.813.606 a) correnti - 1.484.665 b) differite 538.423 328.941 8.878.743 6.272.045 100. Altre passività 110. Trattamento di fine rapporto del personale 715.435 668.302 120. Fondo per rischi ed oneri 148.491 92.207 - - b) altri fondi 148.491 92.207 130. Riserve da valutazione 981.325 553.464 160. Riserve 11.286.777 11.686.944 180. Capitale 28.678.231 27.886.433 200. Utile (Perdita) d’esercizio (+/-) 152.322 (400.167) 478.387.502 457.372.983 a) quiescenza e obblighi simili Totale del passivo e del patrimonio netto www.ccr.bcc.it 37 6.3 CONTO ECONOMICO Voci 31/12/2012 10 Interessi attivi e proventi assimilati 16.608.289 17.119.297 20 Interessi passivi e oneri assimilati (7.591.457) (5.954.723) 30 Margine di interesse 9.016.832 11.164.574 40 Commissioni attive 3.961.008 3.996.905 50 Commissioni passive (518.226) (478.888) 60 Commissioni nette 3.442.782 3.518.017 70 Dividendi e proventi simili 46.012 27.050 80 Risultato netto dell'attività di negoziazione 363.823 519.747 90 Risultato netto dell'attività di copertura 310 - 1.008.138 1.341.217 - - 956.648 1.268.138 - - 51.490 73.079 100 Utili (Perdite) da cessione o riacquisto di: a) crediti b) attività finanziarie disponibili per la vendita c) attività finanziarie detenute sino alla scadenza d) passività finanziarie 38 31/12/2013 120 Margine di intermediazione 13.877.897 16.570.605 130 Rettifiche/riprese di valore nette per deterioramento di: (4.029.061) (6.878.203) a) crediti (4.029.061) (6.878.203) b) attività finanziarie disponibili per la vendita - - c) attività finanziarie detenute sino alla scadenza - - d) altre operazioni finanziarie - - 9.848.836 9.692.402 140 Risultato netto della gestione finanziaria 150 Spese amministrative (9.728.210) (9.855.327) a) spese per il personale (5.632.483) (5.713.203) b) altre spese amministrative (4.095.727) (4.142.124) (73.962) (5.248) (814.787) (801.535) (3.358) (3.802) 1.296.458 1.104.654 (9.323.859) (9.561.258) 160 Accantonamenti netti ai fondi per rischi e oneri 170 Rettifiche/riprese di valore nette su attività materiali 180 Rettifiche/riprese di valore nette su attività immateriali 190 Altri oneri/proventi di gestione 200 Costi operativi 240 Utili (Perdite) da cessioni di investimenti (40.609) (777) 250 Utile (Perdita) della operatività corrente al lordo delle imposte 484.368 130.367 260 Imposte sul reddito dell'esercizio della operatività corrente (332.046) (530.534) 270 Utile (Perdita) della operatività corrente al netto delle imposte 152.322 (400.167) 290 Utile (Perdita) d'esercizio 152.322 (400.167) BSM - 6. Bilancio al 31 dicembre 2013 a) azioni ordinarie 27.886.433 27.886.433 1.079.433 (287.635) 28.678.231 Riserve: 11.686.944 11.686.944 (400.167) 11.286.777 a) di utili 12.029.290 12.029.290 (400.167) 11.629.123 b) altre (342.346) (342.346) 553.464 553.464 (400.167) (400.167) 39.726.674 39.726.674 b) altre azioni Sovrapprezzi di emissione Riserve da valutazione: (342.346) 427.861 981.325 152.322 152.322 580.183 41.098.655 Strumenti di capitale Azioni proprie www.ccr.bcc.it Utile (Perdita) d’esercizio Patrimonio netto 400.167 1.079.433 (287.635) 6.4 PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO Utile (Perdita) d’esercizio al 31.12.2013 28.678.231 Stock options (287.635) Derivati su proprie azioni 1.079.433 Variazioni strumenti di capitale 27.886.433 Distribuzione straordinaria dividendi Acquisto azioni proprie 27.886.433 Dividendi e altre destinazioni Capitale: Riserve Emissione nuove azioni Variazioni di riserva Esistenze al 01.01.2013 Modifica saldi apertura Esistenze al 31.12.2012 Operazioni sul patrimonio netto Patrimonio netto al 31.12.2013 Variazioni dell’esercizio Allocazioni risultato esercizio precedente 39 La missione della nostra Banca è scritta nell’articolo 2 dello Statuto. Principi e valori ispiratori della nostra attività sono: la cooperazione senza fini di speculazione privata, il vantaggio da assicurare ai Soci e alle comunità locali, la ricerca del miglioramento in un’ottica complessiva, l’educazione al risparmio, l’impegno per la promozione della coesione sociale e della crescita responsabile e sostenibile del territorio, per la costruzione del bene comune, per l’incentivazione della democrazia economica, la ricerca della coerenza con la Carta dei Valori. Lo Statuto ribadisce, quindi, che la missione della Banca di Credito Cooperativo, in coerenza con la sua identità, è quella di: • favorire i Soci e le comunità locali; • perseguire la diffusione del ben-essere, inteso come il miglioramento delle condizioni economiche e meta-economiche di questi; • promuovere lo sviluppo della cooperazione; • agevolare la coesione sociale; • incentivare la crescita responsabile e sostenibile del territorio. PERCHÉ LA BCC È DIFFERENTE Differente per storia 1883: nasce la prima Cassa Rurale a Loreggia (PD) ad opera di Leone Wollemborg. 1897: le Casse Rurali sono oltre 900, di cui 775 quelle Cattoliche. Le Federazioni, a carattere diocesano, cominciano a darsi una prima struttura organizzativa. 1917: nasce a Roma la Federazione Italiana delle Casse Rurali. 1919: si verifica la grande scissione. Le cooperative Cattoliche si staccano dalla Lega delle cooperative e formano la Confederazione Cooperative Italiane alla quale aderisce la Federazione Italiana delle Casse Rurali. 1936: viene varata la Legge Bancaria. 1937: entra in vigore il Testo Unico delle Casse Rurali e Artigiane. 1950: viene ricostituita la Federazione Italiana della Casse Rurali e Artigiane. 1961: Si ricostituiscono le Federazioni locali e si ristrutturano quelle esistenti, conferendo loro funzioni di rappresentanza, tutela e assistenza tecnica, a livello regionale e interregionale, delle Casse aderenti. 1963: nasce l’I.C.C.R.E.A (Istituto di credito delle Casse Rurali e Artigiane) che ha l’obiettivo di rendere più efficace e intensa l’opera delle Casse Rurali, agevolando, coordinando e incrementandone l’azione mediante lo svolgimento di operazioni creditizie, di intermediazione tecnica ed assistenza finanziaria. 1973: nascono le Casse Centrali di Bolzano e Trento. 1978: nasce il Fondo Centrale di Garanzia, primo strumento di tutela dell’industria bancaria italiana. Si tratta di un’iniziativa volontaria delle Casse Rurali, non disposta da normative. 1987: nasce il Fondo di Previdenza per il Personale delle Casse Rurali e Artigiane, attuale Fondo Pensione Nazionale. 1993: entra in vigore il Testo Unico delle leggi in materia bancaria e creditizia. Le Casse Rurali si chiameranno Banche di Credito Cooperativo (con l’eccezione di Trento e Bolzano) per disposizione di Legge. La nuova legge consentirà alle BCC di offrire tutti i servizi e i prodotti finanziari, al pari delle altre Banche. 1995: inizia la propria attività la capogruppo di impresa, ICCREA Holding SpA, con funzioni di indirizzo, coordinamento e controllo delle Società 42 BSM - 7. Bilancio Sociale e di Missione partecipate. Le principali sono: ICCREA Banca, Banca Agrileasing, Aureo Gestioni, BCC Vita. 1999: nell’ambito del XII convegno Nazionale di Riva del Garda si approva la definizione del sistema a rete e si pubblica la Carta dei Valori del Credito Cooperativo. 2004: nasce il Fondo di Garanzia degli Obbligazionisti (che si affianca al Fondo Centrale di Garanzia che nel frattempo si è ridenominato Fondo di Garanzia dei Depositanti del Credito Cooperativo), strumento volontario esclusivo delle Banche di Credito Cooperativo, che tutela i portatori di obbligazioni clienti delle BCC. 2005: nell’ambito del XIII Convegno Nazionale di Parma si registra l’approvazione del Progetto di qualificazione del “sistema a rete” delle BCC che prevede la creazione di una forma di garanzia incrociata a protezione della clientela delle BCC e l’approvazione della Carta della Coesione. Alle origini, i pionieri che avviarono la forma d’impresa delle Banche di Credito Cooperativo, erano mossi da una necessità, da una sollecitazione e da un progetto. La necessità era quella di liberare dallo sfruttamento, e talora dall’usura, molti contadini o persone poco abbienti. La sollecitazione derivava dall’enciclica “Rerum Novarum” di Leone XII che indicava nell’associazionismo il giusto rimedio di fronte alle contraddizioni e alle ingiustizie della società di allora. Il progetto, semplice e coraggioso era il miglioramento delle condizioni morali e materiali dei soci. Nell’arco di neppure 15 anni dalla nascita della prima Cassa Rurale a Loreggia, le Casse erano già 904. Nel 1905 ne erano state costituite 1.386 e alla fine del 1920 erano 3.347. Fin dall’inizio le Casse Rurali furono “banche differenti” e avvertirono la necessità di valorizzare la Cooperazione di categoria come strumento per raggiungere obiettivi (di rappresentanza e tutela, ma anche di carattere operativo e di efficienza economica) preclusi alle singole realtà. Per giungere, 117 anni dopo, al disegno strategico di rafforzare le connessioni e le sinergie del gruppo, in una parola migliorare la cooperazione di categoria, secondo gli orientamenti emersi nel Convegno Nazionale di Riva del Garda. Con la definizione del “sistema a rete”, ovvero un sistema coordinato di autonomie, basato su strutture operanti a vari livelli, con funzioni distinte ma complementari tra loro e saldato insieme da regole e meccanismi condivisi e rispettati di indirizzo strategico e di coordinamento. 2008: Il 25 luglio viene costituito il Fondo di Garanzia Istituzionale. Obiettivo del Fondo è quello di tutelare la clientela delle BCC salvaguardando la liquidità e la solvibilità delle banche aderenti attraverso azioni correttive ed interventi di sostegno e prevenzione della crisi. 2009: Il Credito Cooperativo viene citato nell’enciclica Caritas in Veritate (n.65, p. 107). 2011: Durante il XIV Congresso Nazionale di Roma viene data notizia dell’approvazione da parte della Banca d’Italia dello Statuto del FGI e viene pubblicato il 12° articolo della carta dei Valori. 2013 130° anniversario della fondazione della prima Cassa Rurale di Loreggia (1883-2013) ad opera di Leone Wollemborg. 2013 la Legge di stabilità 2014 (27 dicembre 2013) introduce una modifica all’art. 96 del TUB che prevede l’obbligo per tutte le Banche di Credito Cooperativo (BCC-CR) di aderire al Fondo di Garanzia costituito nel proprio ambito. Fino a quel momento l’obbligo era previsto solo a livello di normativa secondaria. 2012: L’Assemblea Generale delle Nazioni Unite (ONU) ha proclamato il 2012 l’anno internazionale delle Cooperative, con lo slogan: "Le cooperative costruiscono un mondo migliore". Differente per identità Si può dunque affermare che la BCC è una Banca differente per identità costitutiva. Il modello imprenditoriale della BCC è fondato su 3 caratteristiche: - la partecipazione democratica, sottolineata nel carattere cooperativo della BCC; - la mutualità che ha: • un’accezione interna (nella relazione sociale, l’obbligo ad orientare l’attività “prevalentemente” a favore dei soci e a non perseguire “fini di speculazione privata”); • un’accezione esterna (nella relazione con gli altri portatori di interessi, ed in particolare la comunità locale, come previsto dall’art. 2 dello Statuto Sociale); • un’accezione di sistema (intesa come cooperazione di categoria, che implica la piena valorizzazione del modello “a rete”). - la territorialità, che si esprime: • nella proprietà dell’impresa (i soci di una BCC debbono essere espressione del territorio di insediamento dell’azienda); • nell’operatività (il risparmio raccolto resta nel territorio per finanziare lo sviluppo dell’economia reale); • nella condivisione che deriva dall’appartenenza allo stesso contesto dal quale le BCC non possono e non vogliono allontanarsi. DUNQUE, LA BCC, IN QUANTO MODELLO ESCLUSIVO DI BANCA COOPERATIVA MUTUALISTICA DEL MERCATO, È DAVVERO UN’IMPRESA UNICA E ORIGINALE. www.ccr.bcc.it 43 PERCHÉ LA BCC È DIFFERENTE Differente per norma La Banca di Credito Cooperativo (Cassa Rurale) è differente innanzitutto “per norma”: il Testo Unico Bancario del 1993 e le disposizioni di vigilanza della Banca d’Italia ne danno una disciplina specifica riguardo ad alcuni aspetti fondamentali quali l’operatività con i soci, la competenza territoriale e la distribuzione degli utili. Recentemente la riforma del diritto societario ne ha ulteriormente rafforzato le specificità rispetto alle altre categorie di banche e recentemente è stata introdotta una verifica sul possesso dei requisiti mutualistici. I SOCI Per la BCC i soci non sono azionisti che pesano in relazione al capitale versato. Ogni socio ha diritto ad un solo voto a prescindere dall’entità della partecipazione posseduta nel capitale, partecipazione che non può essere superiore a euro 50 mila, proprio per evitare disparità. Obiettivo dei soci non è il conseguimento di un guadagno attraverso il dividendo, ma la fruizione di un servizio a condizioni vantaggiose. Peraltro le BCC debbono esercitare la propria attività prevalentemente nei confronti dei soci. Il principio di prevalenza è rispettato quando più del 50% delle attività di rischio viene destinato ai soci o ad attività a ponderazione zero, secondo i criteri dell’Autorità di Vigilanza. LA COMPETENZA TERRITORIALE La zona di competenza territoriale comprende i Comuni nei quali la Banca ha sede legale, succursali/filiali e il territorio dei comuni limitrofi, in modo che ci sia continuità. Possono diventare soci della BCC le persone, le imprese, le associazioni che risiedono o svolgono la loro attività nella zona di competenza territoriale come sopra definita. 44 BSM - 7. Bilancio Sociale e di Missione LA DESTINAZIONE DEGLI UTILI La normativa vigente stabilisce che gli utili delle BCC devono essere destinati: - almeno il 70% alla riserva legale; - il 3% ai fondi mutualistici per la promozione e lo sviluppo della cooperazione; - la parte rimanente viene destinata a fini di beneficenza e mutualità, dedotte le eventuali rivalutazioni delle azioni, l’assegnazione ad altre riserve e la distribuzione ai soci, entro i limiti fissati dalla legge. In ragione di tali caratteristiche, il riformato diritto societario ha confermato che le BCC sono “cooperative a mutualità prevalente”. L’appartenenza a pieno titolo delle BCC al mondo della cooperazione è stata riaffermata anche con l’uniformità dei trattamenti fiscali di tutte le imprese cooperative, indipendentemente dal settore nel quale operano. Dal 2005 infatti è entrato in vigore il nuovo regime contributivo delle BCC a Fondosviluppo. In tal modo l’azione del Fondo, costituito nel 1992, da Confcooperative e dalla Federazione Italiana delle BCC, è stata resa più incisiva, soprattutto a favore delle imprese cooperative di settori e aree più deboli, in una logica di solidarietà cooperativa. Altrettanto rilevante, nella riaffermazione dell’identità mutualistica delle BCC, è l’entrata in vigore, il 1° gennaio 2007, della normativa sulla revisione cooperativa, momento qualificante di verifica della corretta applicazione dei requisiti mutualistici della BCC e, quindi, della loro coerenza rispetto ai valori identitari che connotano la nostra categoria. La vigilanza Cooperativa ha un ruolo autonomo rispetto alla Vigilanza Bancaria svolta dalla Banca d’Italia, viene svolta dalle associazioni di categoria (nel nostro caso Confcooperative, la Federazione Italiana e le Federazioni Regionali) ed ha lo scopo di fornire agli organi di Direzione e Amministrazione suggerimenti e consigli per migliorare la gestione ed il livello di democrazia interna, al fine di promuovere la reale partecipazione dei soci alla vita sociale e di accertare i requisiti mutualistici della Banca. Differente per strategia Il XIII Convegno Nazionale del Credito Cooperativo ha avuto per titolo: “Controcorrente. Autonomie e coesione. Strategie del Credito Cooperativo per la qualità della rete e lo sviluppo delle comunità locali”. Fattore strategico di rafforzamento della coesione è l’estensione dei meccanismi di garanzia interni. In concreto, la proposta “portante” prevede l’evoluzione del Fondo di Garanzia degli Obbligazionisti verso una forma di garanzia “incrociata” dell’intero Credito Cooperativo, che vada a complemento delle tutele già previste dal Fondo di Garanzia dei depositanti. In altre parole, la garanzia “di sistema”, che viene già accordata a una compagine definita di depositanti e obbligazionisti, verrà, secondo questo disegno, estesa alla generalità dei Clienti creditori delle BCC. Il nuovo schema di garanzia di sistema genererà numerosi vantaggi: • vantaggi di mercato (migliore accesso ai mercati finanziari per le singole BCC); • vantaggi di reputazione (derivanti dalla maggiore solidità); • vantaggi regolamentari (possibilità di utilizzare criteri di Vigilanza prudenziali più favorevoli). Dunque vantaggi sia per la Banca che per i suoi Clienti: se la prima sarà di fatto ancora più stabile e solida, e quindi più competitiva, i Soci e i Clienti godranno di un beneficio in termini di miglioramento della qualità e della convenienza dei prodotti e dei servizi loro destinati. Differente per valori L’identità peculiare della BCC è sintetizzata in tre strumenti che rappresentano, allo stesso tempo, il fondamento cui fare riferimento, una sorta di carta costituzionale, e la mappa per orientare l’attività in senso strategico, nel senso di una carta di navigazione. Questi tre strumenti sono: 1) lo Statuto; 2) la Carta dei Valori; 3) la Carta della Coesione. La finanza cooperativa mutualistica è nata per “promuovere”. Promuovere significa far crescere dall’interno, ovvero, “mettere in moto”. È questo l’obiettivo da sempre scritto negli Statuti delle BCC. Nell’ottocento, quando sono nate, come oggi. Riportiamo di seguito il testo della “Carta dei Valori” e della “Carta della Coesione”. Sono testi già conosciuti dai nostri Soci, perché in altre occasioni sono stati resi noti e commentati. Ma vale la pena riproporli, per ravvivare la memoria e coltivare la riflessione per non perdere la giusta via. L’art. 2 dello Statuto Sociale della nostra Banca di Credito Cooperativo recita: “Nell’esercizio della sua attività, la società si ispira ai principi cooperativi della mutualità senza fini di speculazione privata. Essa ha lo scopo di favorire i Soci e gli appartenenti alle comunità locali nelle operazioni e nei servizi di banca, perseguendo il miglioramento delle condizioni morali, culturali ed economiche degli stessi e promuovendo lo sviluppo della cooperazione e l’educazione al risparmio e alla previdenza nonché la coesione sociale e la crescita responsabile e sostenibile del territorio nel quale opera”. www.ccr.bcc.it 45 LA CARTA DEI VALORI 1. PRIMATO E CENTRALITÀ DELLA PERSONA Il Credito Cooperativo ispira la propria attività all’attenzione e alla promozione della persona. Il Credito Cooperativo è un sistema di banche costituite da persone che lavorano per le persone. Il Credito Cooperativo investe sul capitale umano - costituito dai Soci, dai Clienti e dai collaboratori - per valorizzarlo stabilmente. 2. L’IMPEGNO - L’impegno del Credito Cooperativo si concentra, in particolare, nel soddisfare i bisogni finanziari dei Soci e dei Clienti, ricercando il miglioramento continuo della qualità e della convenienza dei prodotti e dei servizi offerti. Obiettivo del Credito Cooperativo è produrre utilità e vantaggi, è creare valore economico, sociale e culturale a beneficio dei Soci e della comunità locale e “fabbricare” fiducia. Lo stile di servizio, la buona conoscenza del territorio, l’eccellenza nella relazione con i Soci e Clienti, l’approccio solidale, la cura della professionalità costituiscono lo stimolo costante per chi amministra le aziende del Credito Cooperativo e per chi vi presta la propria attività professionale. 3. AUTONOMIA - L’autonomia è uno dei principi fondamentali del Credito Cooperativo. Tale principio è vitale e fecondo solo se coordinato, collegato e integrato nel “sistema” del Credito Cooperativo. 4. PROMOZIONE DELLA PARTECIPAZIONE Il Credito Cooperativo promuove la partecipazione al proprio interno e in particolare quella dei Soci alla vita della cooperativa. Il Credito Cooperativo favorisce la partecipazione degli operatori locali alla vita economica, privilegiando le famiglie e le piccole imprese; promuove l’accesso al credito, contribuisce alla parificazione delle opportunità. 5. COOPERAZIONE - Lo stile cooperativo è il segreto del successo. L’unione delle forze, il lavoro di gruppo, la condivisione leale degli obiettivi sono il futuro della cooperazione di credito. La cooperazione tra le banche cooperative attraverso le strutture locali, regionali, nazionali e internazionali è condizione per conservarne l’autonomia e migliorarne il servizio a Soci e Clienti. 6. UTILITÀ, SERVIZIO E BENEFICI - Il Credito Cooperativo non ha scopo di lucro. Il conseguimento di un equo risultato, e non la distribuzione del profitto, è la meta che guida la gestione del Credito Cooperativo. Il risultato utile della gestione è strumento per perpetuare la promozione del benessere dei Soci e del territorio di riferimento, al servizio dei quali si pone il Credito Cooperativo. Esso è altresì testimonianza di capacità imprenditoriale e misura dell’efficienza organizzativa, nonché condizione indispensabile per l’autofinanziamento e lo sviluppo della singola Banca cooperativa. Il Credito Cooperativo continuerà a destinare tale utile al rafforzamento delle riserve – in misura almeno pari a quella indicata dalla legge – e ad altre attività di utilità sociale condivise dai Soci. Il patrimonio accumulato è un bene prezioso da 46 BSM - 7. Bilancio Sociale e di Missione preservare e da difendere nel rispetto dei fondatori e nell’interesse delle generazioni future. I Soci del Credito Cooperativo possono, con le modalità più opportune, ottenere benefici in proporzione all’attività finanziaria singolarmente svolta con la propria Banca cooperativa. 7. PROMOZIONE DELLO SVILUPPO LOCALE Il Credito Cooperativo è legato alla comunità locale che lo esprime da un’alleanza durevole per lo sviluppo. Attraverso la propria attività creditizia e mediante la destinazione annuale di una parte degli utili della gestione promuove il benessere della comunità locale, il suo sviluppo economico, sociale e culturale. Il Credito Cooperativo esplica un’attività imprenditoriale “a responsabilità sociale”, non soltanto finanziaria, ed al servizio dell’economia civile. 8. FORMAZIONE PERMANENTE - Il Credito Cooperativo si impegna a favorire la crescita delle competenze e della professionalità degli amministratori, dirigenti, collaboratori e la crescita e la diffusione della cultura economica, sociale, civile nei Soci e nelle comunità locali. 9. SOCI - I Soci del Credito Cooperativo si impegnano sul proprio onore a contribuire allo sviluppo della Banca lavorando intensamente con essa, promuovendone lo spirito e l’adesione presso la comunità locale e dando chiaro esempio di controllo democratico, eguaglianza di diritti, equità e solidarietà tra i componenti la base sociale. Fedeli allo spirito dei fondatori, i Soci credono ed aderiscono ad un codice etico fondato sull’onestà, la trasparenza, la responsabilità sociale, l’altruismo. 10. AMMINISTRATORI - Gli amministratori del Credito Cooperativo si impegnano sul proprio onore a partecipare alle decisioni in coscienza ed autonomia, a creare valore economico e sociale per i Soci e la comunità, a dedicare il tempo necessario a tale incarico, a curare personalmente la propria qualificazione professionale e formazione permanente. 11. DIPENDENTI - I dipendenti del Credito Cooperativo si impegnano sul proprio onore a coltivare la propria capacità di relazione orientata al riconoscimento della singolarità della persona e a dedicare intelligenza, impegno qualificato, tempo alla formazione permanente e spirito cooperativo al raggiungimento degli obiettivi economici e sociali della Banca per la quale lavorano. Riva del Garda, dicembre 1999 12. GIOVANI Il Credito Cooperativo crede nei giovani e valorizza la loro partecipazione attiva nel suo percorso di innovazione. Attraverso un confronto costante, si impegna a collaborare con loro, sostenendoli nella diffusione e nella concretizzazione dei principi della cooperazione di credito. Roma, dicembre 2011 LA CARTA DELLA COESIONE 1. PRINCIPIO DI AUTONOMIA - L’autonomia della singola Banca di Credito Cooperativo - Cassa Rurale è uno dei principi fondamentali del Movimento del Credito Cooperativo. L’autonomia si esprime in modo pieno e fecondo se si sviluppa nell’ambito del “sistema” del Credito Cooperativo1. Tutti i soggetti del “sistema” propongono e gestiscono le proprie iniziative nel rispetto dell’autonomia della singola cooperativa. L’autonomia della singola BCC deve essere compatibile con la stabilità della stessa e con l’interesse generale. Le BCC custodiscono la propria indipendenza giuridica e la propria sostanziale autonomia imprenditoriale impegnandosi in una gestione sana, prudente e coerente con la propria missione. Esse sono accomunate da una forte omogeneità statutaria e culturale. Il “sistema” considera un valore prezioso l’esistenza del numero più ampio possibile di BCC e ne assicura lo sviluppo nel segno della stabilità, della coerenza e della competitività. 5. PRINCIPIO DI LEGAME COL TERRITORIO La BCC nasce, vive e si sviluppa nel territorio. Di esso è espressione e al suo servizio si dedica completamente, in modo indiretto (favorendo i Soci e gli appartenenti alla comunità locale nelle operazioni di banca) e in modo diretto (favorendo la coesione sociale e la crescita responsabile e sostenibile del territorio)2. 6. PRINCIPIO DI UNITÀ - L’unità del “sistema” rappresenta un bene irrinunciabile per ciascuna BCC. La convinta adesione delle BCC alle Federazioni Locali e di queste alla Federazione Italiana va perseguita costantemente, pur nel rispetto della volontarietà delle scelte. 7. PRINCIPIO DI DEMOCRAZIA - Il principio di democrazia regola sia le relazioni tra i Soci della singola BCC sia le relazioni tra le BCC all’interno delle strutture di natura associativa – consortile che nel tempo esse si sono date e si danno. 2. PRINCIPIO DI COOPERAZIONE La cooperazione tra banche cooperative mutualistiche mediante le strutture locali, regionali, nazionali e internazionali è condizione per conservarne l’autonomia e la stabilità e migliorare la loro capacità di servizio ai Soci e ai Clienti. Il “sistema” del Credito Cooperativo costituisce un fattore competitivo indispensabile per le BCC e consente di ottenere e mantenere un posizionamento istituzionale, concorrenziale e reputazionale altrimenti irraggiungibili. 8. PRINCIPIO DI SUSSIDIARIETÀ - Il “sistema” del Credito Cooperativo si fonda sul principio di sussidiarietà e si presenta come un sistema coordinato di autonomie basato su strutture operanti a vari livelli con funzioni distinte ma tra loro complementari3. 9. PRINCIPIO DI EFFICIENZA - Tutte le iniziative e le forme organizzative del sistema di volta in volta adottate dovranno essere caratterizzate da efficienza. L’efficienza dovrà essere valutata in termini economici, qualitativi, relazionali, di stabilità e di coerenza rispetto alla previsione normativa e statutaria. 3. PRINCIPIO DI MUTUALITÀ - La “mutualità” di sistema è condizione per realizzare al meglio le forme di mutualità interna (con e verso i Soci) ed esterna (con e verso il territorio) previste dalla normativa bancaria e dallo Statuto della BCC. Lo sviluppo di rapporti collaborativi tra le BCC è finalizzato al perseguimento di vantaggi bancari e non-bancari a favore della base sociale, della clientela finale e del territorio. (Art. 45 della Costituzione Italiana e art. 2 della Carta dei Valori del Credito Cooperativo). 10. PRINCIPIO DI TRASPARENZA E RECIPROCITÀ Le iniziative e le relazioni all’interno del “sistema” del Credito Cooperativo sono improntate al principio di trasparenza e di reciprocità. Trasparenza significa stabilire relazioni ispirate alla chiarezza e favorire l’accessibilità e la circolazione delle informazioni a tutti i livelli. Reciprocità significa che ciascuna componente si impegna, concordemente alle altre, a contribuire alle attività comuni, nella consapevolezza della responsabilità congiunta e nella prospettiva di un mutuo beneficio. 4. PRINCIPIO DI SOLIDARIETÀ - La solidarietà all’interno delle BCC e fra le BCC è un principio irrinunciabile del Movimento. Contribuire a creare le condizioni migliori per la nascita, l’operatività e lo sviluppo durevole delle BCC rappresenta un valore prioritario e costituisce interesse primario di ciascuna BCC e dell’intero “sistema” del quale essa fa parte. La solidarietà si esprime anche attraverso la condivisione di principi e idee, l’elaborazione e la partecipazione a progetti e iniziative comuni, l’aiuto vicendevole nei casi di necessità. Parma, dicembre 2005 1 Art. 3 della Carta dei Valori del Credito Cooperativo. Art. 34 del Testo Unico Bancario e art. 2 dello Statuto-tipo delle BCC del 2005. 3 Definizione di sistema a rete varata in occasione del 12° Convegno Nazionale del Credito Cooperativo, Riva del Garda 1999. 2 www.ccr.bcc.it 47 LA CARTA DELLA FINANZA La finanza che vogliamo è… 1. RESPONSABILE Lavoriamo per una finanza responsabile, gestita e orientata al bene comune. Attenta a dove investe il risparmio. Governata da persone in grado di interpretare i valori nelle decisioni ed essere di esempio. 2. SOCIALE Lavoriamo per una finanza attenta ai bisogni delle famiglie, delle imprese, degli enti no-profit, delle Amministrazioni locali. Capace di guardare oltre se stessa e di dare un senso alle proprie scelte. La finanza che vogliamo è una finanza di comunità, personalizzata e personalizzante. Se fa crescere le comunità, i territori e le economie locali, la finanza diventa essa stessa "attrice" di sviluppo. 3. EDUCANTE Lavoriamo per una finanza che renda capaci di gestire il denaro con discernimento e consapevolezza, nelle diverse fasi della vita. Che accompagni con giusti consigli i processi di risparmio, indebitamento, investimento, spesa, protezione dai rischi, previdenza. Che educhi a guadagnare e a gestire il denaro nel rispetto della legalità e del bene comune. 4. PLURALE Lavoriamo per una finanza plurale, nella quale abbiano cittadinanza e uguali opportunità soggetti diversi per dimensione, forma giuridica, obbiettivi d’impresa. La diversità è ricchezza, consente di essere "complemento" rispetto alle esigenze delle persone. Garantisce migliore stabilità e una maggiore, effettiva concorrenza a beneficio del mercato stesso e dei clienti. 5. INCLUSIVA Lavoriamo per una finanza inclusiva, capace di promuovere e abilitare, di integrare persone, famiglie e imprese nei circuiti economici, civili e partecipativi. 6. COMPRENSIBILE Lavoriamo per una finanza che non abiti i "templi", ma le piazze. Che parli il linguaggio comune delle persone. Che sia trasparente e comprensibile, ponendo la propria competenza al servizio delle esigenze di chi ha di fronte, sinteticamente e con chiarezza. 48 BSM - 7. Bilancio Sociale e di Missione 7. UTILE Lavoriamo per una finanza non autoreferenziale, ma al servizio. Non padrona, ma ancella. Non fine ultimo, ma strumento. Per consentire alle persone di raggiungere i propri obiettivi di crescita individuale e collettiva di affrancarsi da destini apparentemente segnati, di mettere a fattor comune le proprie capacità di esperienze. 8. INCENTIVANTE Lavoriamo per una finanza capace di riconoscere il merito, di valutare e di dargli fiducia. Anche oltre i numeri, le procedure standard, gli automatismi. In grado di innescare processi virtuosi di sviluppo e di generare emulazione positiva. 9. EFFICIENTE Lavoriamo per una finanza che si impegni a migliorare la propria offerta ed i propri processi di lavoro con il fine di garantire sempre maggiore convenienza ai propri clienti. Che sia in grado di accompagnare a sostenere progetti di vita, sfide imprenditoriali e processi di crescita complessi. 10. PARTECIPATA Lavoriamo per una finanza nella quale un numero diffuso di persone abbia potere di parola, di intervento, di decisione. Che sia espressione di democrazia economica. Nel rispetto della più elementare esigenza degli individui: quella di immaginare il futuro e di contribuire fattivamente a realizzarlo. Roma, 10 dicembre 2011 L’ASSETTO ISTITUZIONALE E ORGANIZZATIVO DELLE BCC Il Credito Cooperativo è un sistema “a rete”, articolato attraverso strutture e realtà di rappresentanza e di servizio. In particolare, esso è: ● una rete di valori; ● una rete di strategie; ● una rete di cultura; ● una rete di comunicazione; ● una rete operativa; ● una rete nazionale e internazionale. Il sistema delle Banche di Credito Cooperativo si compone di due versanti: uno associativo e uno imprenditoriale. VERSANTE ASSOCIATIVO Il modello organizzativo è unico nel panorama bancario italiano e si articola su tre livelli: locale, regionale e nazionale. Il livello locale è rappresentato da tutte le Banche di Credito Cooperativo che danno vita a 15 federazioni locali e che trovano in Federcasse la rappresentanza istituzionale e associativa. VERSANTE IMPRENDITORIALE Il versante imprenditoriale è rappresentato da Iccrea Holding, società capogruppo che svolge funzioni di indirizzo, coordinamento e controllo delle società partecipate, tra le quali Iccrea Banca, che supportano le singole BCC affinché possano essere efficienti e competitive. Il Credito Cooperativo in Europa prende la forma di 4 mila banche, con 66 mila sportelli ed una funzione rilevante nell’ambito del sistema economico e finanziario continentale. La loro “resilienza” durante la crisi economica gli ha consentito di giocare un ruolo centrale nella ripresa economica. Le banche cooperative servono oltre 181 milioni di clienti, quasi ovunque piccole e medie imprese, comunità e famiglie. Rappresentano 50 milioni di soci. La quota media di mercato a livello europeo è del 20%. Federcasse è socia fondatrice (1970) dell’EACB, l’Associazione delle banche cooperative europee. Le Nazioni Unite hanno riconosciuto l’importante ruolo svolto dalle cooperative di tutto il mondo allo sviluppo economico e sociale dei paesi e delle comunità nelle quali operano. Per tale ragione hanno proclamato il 2012 Anno Internazionale delle Cooperative, con lo slogan: “Le cooperative costruiscono un mondo migliore”. Il Credito Cooperativo fa parte e si riconosce nel più generale movimento della cooperazione. Nel gennaio 2011 è nata l’Alleanza delle Cooperative italiane, che riunisce le tre principali centrali cooperative di Italia (Agci, Confcooperative, Legacoop), con la finalità di “Costruire un unico organismo che ha la funzione di coordinare l’azione di rappresentanza nei confronti del Governo, del Parlamento, delle istituzioni europee e delle parti sociali: sindacati dei lavoratori e associazioni datoriali”. Il Credito Cooperativo non rientra nell’elenco delle cosiddette “Banche armate”, cioè la lista di quegli istituti di credito che erogano finanziamenti all’industria bellica. Questo elenco viene stilato ogni anno dalla Presidenza del Consiglio, la quale, in base alla legge 185 del 1990, è tenuta a presentare una relazione sul tema. www.ccr.bcc.it 49 I NUMERI DELLE BCC In Italia A settembre 2013 si registrano 385 BCC, con 4.455 sportelli (pari al 13,9% del sistema bancario). Gli sportelli sono cresciuti di 13 unità negli ultimi 12 mesi. Le BCC sono presenti a settembre in 101 province e 2.711 comuni. Il numero totale dei soci è pari a 1.161.346 unità, con un incremento del 3,2% su base annua. I dipendenti delle BCC-CR sono pari alla fine del III trimestre 2013 a 31.532 unità, in leggera diminuzione rispetto allo stesso periodo dell’anno precedente (0,9%), in linea con quanto rilevato nella media di sistema (-0,8%). I dipendenti complessivi del credito cooperativo, compresi quelli delle Società del sistema, approssimano le 37.000 unità. Gli impieghi a clientela delle BCC-CR approssimino 136 miliardi di euro, con una contrazione di circa il 2% su base d’anno (-4,4% nella media dell’industria bancaria). Considerando anche i finanziamenti erogati dalle banche di secondo livello del Credito Cooperativo, l’ammontare degli impieghi della Categoria si attesterebbe a fine 2013 a circa 149 miliardi di euro, per una quota di mercato del 7,9%. La raccolta da clientela (comprensiva di obbligazioni), pari a novembre a 159,9 miliardi, è cresciuta infatti del 6,2% (+0,6% nel sistema bancario). La variazione annua della raccolta da clientela risulta più rilevante nell’area Centro (+8,4%). Per quanto concerne la dotazione patrimoniale, l’aggregato “capitale e riserve” delle BCC-CR supera a fine anno i 20 miliardi di euro, un valore di rilievo. 385 BANCHE 4.455 SPORTELLI 1.161.346 SOCI ~37.000 DIPENDENTI 159,9 miliardi di euro RACCOLTA DIRETTA DA CLIENTELA 136,0 miliardi di euro IMPIEGHI LORDI A CLIENTELA > 20,0 miliardi di euro PATRIMONIO Dati a settembre 2013 BCC su Banche Italiane 13,9% Sistema Raffrontate alle Banche Italiane, le Banche di Credito Cooperativo occupano per sportelli bancari il 13,9% del sistema. BCC 86,1% 50 BSM - 7. Bilancio Sociale e di Missione In Emilia Romagna Il movimento delle Banche di Credito Cooperativo vanta in Emilia Romagna una consolidata tradizione. Le prime casse Rurali della regione sorsero infatti più di 120 anni fa in provincia di Parma. Attualmente le Banche di Credito Cooperativo sono 20, con 366 sportelli, 117.235 soci e 2.985 dipendenti. A fine 2013 la raccolta diretta si è attestata a quota 13.922 milioni di euro mentre la raccolta indiretta a quota 7.989 milioni di euro. Gli impieghi economici a favore dei Soci, delle imprese e delle comunità locali registrano un decremento dell’3,72% attestandosi a 12.410 milioni di euro, a conferma di come il Credito Cooperativo abbia comunque assecondato il difficile momento congiunturale, in bilico fra recessione e stagnazione, interpretando in tal modo quella diversità caratteristica delle BCC sul territorio, a fianco delle famiglie e delle piccole e medie imprese. 2013 Sportelli Soci Raccolta indiretta Impieghi Var % 366 374 - 2,14% 117.235 113.182 3,58% 2.985 3.006 - 0,70% 13,9 miliardi 13,6 miliardi 2,44% 8,0 miliardi 8,6 miliardi - 6,78% 12,4 miliardi 12,9 miliardi - 3,72% Dipendenti Raccolta diretta 2012 I numeri del Credito Cooperativo Reggiano Di seguito riportiamo in sintesi, quanto già esposto in dettaglio nella sezione 5 – "L’attività della Banca e i Lineamenti Principali della Gestione", riguardante l’evoluzione dei numeri della nostra Banca. 2013 Sportelli Soci Dipendenti Raccolta diretta (in milioni di euro) Raccolta indiretta (in milioni di euro) Impieghi (in milioni di euro) 2012 Var % 10 10 - 6.729 6.179 8,90% 86 86 - 427,0 milioni 408,8 milioni 4,45% 95,4 milioni 88,4 milioni 7,90% 310,6 milioni 311,3 milioni - 0,26% www.ccr.bcc.it 51 I SOCI Nel già citato art. 2 dello Statuto, si legge: “Nell’esercizio della sua attività, la Società si ispira ai principi cooperativi della mutualità, senza fini di speculazione privata...” Da ciò si desume che i Soci sono il patrimonio della Banca; i Soci sono la Banca. Non esistono gerarchie o graduatorie tra i Soci; tutti hanno uguale peso e diritti indipendentemente dall’entità della partecipazione al capitale; ognuno è portatore di valore e di risorse. Il senso di appartenenza, la mutualità, la fruizione di servizi a condizioni vantaggiose senza attendersi alcun dividendo, l’impegno nella valorizzazione della comunità locale sono le qualità che contraddistinguono i nostri Soci. Dal canto suo, la Banca esercita la propria attività prevalentemente nei confronti dei Soci, sia attraverso l’erogazione di servizi diretti, sia favorendo lo sviluppo sociale, culturale ed economico della comunità. Si crea così una sorta di volano, grazie al quale i Soci danno forza alla Banca, la quale, a sua volta, reinveste in azioni per i singoli, per le aziende, per le istituzioni, per l’intera comunità locale. Dal valore che assumono i Soci, nasce l’esigenza, per le BCC, di avere una vasta compagine sociale, vasta per numero e per tipologia e con un forte senso di appartenenza e di condivisione dei valori e degli obiettivi. 52 BSM - 7. Bilancio Sociale e di Missione www.ccr.bcc.it 53 SOCI E CAPITALE SOCIALE Soci Anche nel 2013 è stato confermato il trend di crescita della nostra base sociale, merito del legame sempre più stretto con il territorio che, anche in tempi di difficoltà economica internazionale, si rivela vincente. Chi sceglie di diventare Socio della nostra Banca guarda allo sviluppo economico e sociale del territorio nel quale vive e lavora, con una visione più ampia, che va oltre i motivi di profitto. I vantaggi riservati ai Soci e le agevolazioni, uniti alla qualità dei servizi offerti e alla mutualità diffusa, sono ulteriori elementi che caratterizzano, in maniera peculiare, l’operare della nostra Banca. Tutto questo ci ha permesso di crescere con un ritmo costante e raggiungere le 6.729 unità, in aumento di 550 unità (+8,90%) rispetto al 2012. 8.000 5.700 6.000 4.000 3.162 3.660 3.937 2008 2009 6.179 6.729 2012 2013 4.696 2.000 0 2007 2010 2011 369 317 I Soci del Credito Cooperativo Reggiano vivono, operano o svolgono le loro attività nei territoti di competenza della Banca, lì dove sono presenti le nostre filiali. VIANO ROTEGLIA S. GIOVANNI REGGIO EMILIA OVEST REGGIO EMILIA CENTRO CASINA SCANDIANO CASALGRANDE REGGIO EMILIA EST RIVALTA 664 556 672 833 755 624 296 1.643 I Giovani Soci La nostra Banca continua a riservare un’attenzione particolare ai giovani Soci, promuovendo e stimolando l’adesione alla compagine sociale da parte di neo diplomati e neo laureati con meriti scolastici, oltre a coloro che compiono diciotto anni di età. 54 BSM - 7. Bilancio Sociale e di Missione Ai giovani Soci, nel corso del 2013, al fine di incentivare l’adesione alla cooperativa, oltre ai benefici di tipo bancario, come i conti dedicati a condizioni vantaggiose, vengono riservate iniziative per sostenerli durante il loro percorso formativo. Nel corso del 2013 la compagine sociale, composta da soci di età fino ai 35 anni, è cresciuta di 41 unità. Capitale Sociale Nel 2013 l’aumento della base sociale ha portato ad un ulteriore incremento del capitale sociale, il quale è cresciuto nell’ultimo anno di 791.797,78 euro. Il capitale sociale, a conclusione dell’esercizio 2012, ammontava a 27.886.433,37 euro per un totale di 5.006.541 quote sottoscritte. 35.000 30.000 25.000 20.000 15.000 10.000 5.000 0 14.049 2007 17.485 19.100 2008 2009 Al 31 dicembre 2013 il capitale sociale ammontava a 28.678.231,15 euro per un totale di 5.148.695 quote sottoscritte, con un aumento sull’anno di 142.154 quote pari al 2,84%. 23.012 2010 26.684 27.886 28.678 2011 2012 2013 L’informazione ai Soci Nel corso del 2013 la comunicazione con i nostri Soci è continuata attraverso la newsletter “CCR Informa”, la quale permette di ricevere, tramite e-mail, informazioni e comunicazioni relative alla vita della Banca, e che va ad affiancare il “CCR News il giornale della banca”, iniziativa editoriale nata dalla volontà del Consiglio di Amministrazione e della Direzione Generale, giunta al suo ottavo anno di pubblicazione. 12% FINO A 35 ANNI 28% DAI 36 AI 45 ANNI 19% Di seguito viene presentata la composizione della compagine sociale suddivisa in fasce d’età. DAI 46 AI 55 ANNI DAI 56 AI 65 ANNI 20% 21% OLTRE I 65 ANNI www.ccr.bcc.it 55 IL VANTAGGIO DI ESSERE SOCIO Ai Soci titolari del sono riservata le seguenti condizioni: Messaggio pubblicitario con finalità promozionale. Condizioni contrattuali ed economiche nei fogli informativi a disposizione presso le filiali della Banca e sul sito internet www.ccr.bcc.it Ai Soci titolari del sono riservata le seguenti condizioni: Messaggio pubblicitario con finalità promozionale. Condizioni contrattuali ed economiche nei fogli informativi a disposizione presso le filiali della Banca e sul sito internet www.ccr.bcc.it Ai Soci titolari del sono riservata le seguenti condizioni: Messaggio pubblicitario con finalità promozionale. Condizioni contrattuali ed economiche nei fogli informativi a disposizione presso le filiali della Banca e sul sito internet www.ccr.bcc.it 56 BSM - 7. Bilancio Sociale e di Missione ● Mutui per l’acquisto o la ristrutturazione della prima casa a condizioni di favore e con massima personalizzazione per i Soci. ● Prestiti al consumo a tassi contenuti per acquisto auto, arredamenti, elettrodomestici e altri beni di consumo. CONDIZIONI ● Gratuitamente, Polizza assicurativa a copertura dei rischi derivanti dalla Responsabilità Civile verso Terzi della famiglia fino ad un massimale di euro 250.000,00. offre: • Operazioni di c/c • Invio Estratto Conto • Invio Corrispondenza • Addebito Utenze • Fascicoli Assegni • Liquidazione competenze • Internet Banking ● Sconti e agevolazioni su acquisti presso esercizi convenzionati della città e della provincia. ● I punti convenzionati sono riconoscibili da apposita vetrofania “Punto io Socio” e da bollino applicato sul POS. CONDIZIONI offre: • Operazioni di c/c • Invio Estratto Conto • Invio Corrispondenza • Addebito Utenze • Fascicoli Assegni • Liquidazione competenze • Internet Banking • Carta Bancomat ● Rilascio gratuito di Telepass Family, dispositivo che consente il pagamento automatico dei pedaggi autostradali evitando le code ai caselli. CONDIZIONI offre: • Operazioni di c/c • Invio Estratto Conto • Invio Corrispondenza • Addebito Utenze • Fascicoli Assegni • Liquidazione competenze • Internet Banking • Carta Bancomat • Carta di Credito ● Esami specialistici, cure e terapie presso Ambulatori convenzionati con agevolazioni sulle prestazioni sanitarie pari al 30% del costo sostenuto fino ad un massimale di euro 50,00 per anno solare. ● Prestiti per spese mediche e odontoiatriche sino ad un importo massimo di euro 15.000,00 rimborsabili in 24 mesi, al tasso agevolato pari alla quotazione Euribor 6 mesi senza maggiorazione. ● Invio CCR NEWS, periodico di informazione redatto dalla Banca. www.ccr.bcc.it 57 LE CONVENZIONI A FAVORE DEI SOCI Polizza Soci Responsabilità Civile verso Terzi Polizza Responsabilità Civile verso terzi completamente gratuita con massimale di Euro 250.000 riservata ai titolari di ContoSociopiù Copertura*: ● pratica di sports comuni a livello amatoriale; ● proprietà, possesso, uso animali domestici e da sella ● proprietà, detenzione e uso di armi regolarmente denunciati esclusa la caccia; ● proprietà e conduzione del fabbricato costituente la dimora dell'Assicurato compresi arredamento, elettrodomestici e utensili; ● proprietà e uso di velocipedi, imbarcazioni senza motore, pattini, veicoli a braccia con esclusione dei danni alle persone trasportate; ● lavori di ordinaria manutenzione nella dimora dell'Assicurato esclusi i partecipanti ai lavori; ● somministrazioni di cibi e bevande consumati nella dimora dell'Assicurato; ● danni da spargimento d'acqua o da rotture. * l'elenco riportato è da intendersi indicativo e non esaustivo Mutua Nuova Sanità Attraverso la convenzione stipulata tra il Credito Cooperativo Reggiano e Mutua Nuova Sanità, i Soci della banca entreranno in possesso della "TESSERA MNS" e potranno usufruire di numerose agevolazioni a tutela e vantaggio della loro salute. Agevolazioni Nuovi servizi socio-assistenziali Il nostro Istituto, aderendo alla convenzione, verserà per ogni Socio una quota associativa che permetterà ai Soci e si loro familiari di usufruire di quattro importanti servizi. La collaborazione tra Mutua Nuova Sanità e la Fondazione EasyCare ha dato vita a Prontoserenità, una rete di servizi che viene in aiuto alla famiglia nell’assistenza alle persone anziane e non autosufficienti. All’interno della gamma dei servizi sono compresi anche il telesoccorso, la teleassistenza ed il monitoraggio domiciliare di parametri fisici per le patologie croniche, oltre a tutto ciò che è la domotica a servizio della vita indipendente della persona anziana e non autosufficiente. Convenzioni con centri medici e riabilitativi Attraverso la presentazione del tesserino di Mutua Nuova Sanità si possono ottenere sconti sulle visite mediche e sugli accertamenti diagnostici nei laboratori privati per Voi e per i Vostri famigliari. 58 Il medico d’urgenza domiciliare nazionale Nuovi servizi domiciliari, che ricomprendono In qualunque momento si può chiamare il numero verde posto sul tesserino per un consulto telefonico oppure per richiedere una visita medica a domicilio gratuita su tutto il territorio nazionale, nelle fasce orarie in cui non è presente il medico di base sia per il titolare della tessera che per i suoi famigliari). ● l’organizzazione dei prelievi ed domiciliari; ● la consegna di farmaci; ● la consegna di esiti al domicilio; ● la spesa a domicilio. BSM - 7. Bilancio Sociale e di Missione accertamenti C.T.R. - Centro Terapia Riabilitativa Attraverso la convenzione stipulata tra il Credito Cooperativo Reggiano e il centro CTR, i Soci della banca entreranno in possesso della CARTA SALUTE e potranno usufruire di numerose agevolazioni semplicemente presentando la propria carta ioSocio ed un documento di identità alla Segreteria del Ctr. Agevolazioni ● sconto del 30% sulle terapie strumentali (laser, interix, ultrasuoni…); ● sconto del 20% sulle terapie manuali (massaggi, ginnastica per il mal di schiena, linfodrenaggio, RPG, BCR, TECAR…); ● esami ecografici e radiologici (rx) a tariffa convenzionata; ● sconto del 10% sulla visita per il conseguimento dell’idoneità medico-sportiva e per le visite specialistiche (reumatologiche, neurologiche, ortopediche, fisiatriche…) erogate in regime di libera professione da quei medici specialisti che aderiscono alla CARTA SALUTE; ● sconto del 20% sulle cure dentarie; www.ccr.bcc.it 59 I GIOVANI I Giovani, una priorità, almeno per il Credito Cooperativo Reggiano. La sfida è che i Giovani siano il presente ed il futuro della nostra compagine sociale e della clientela della nostra Banca, per questo abbiamo deciso di investire risorse ed energie su di loro, senza ovviamente toglierne dagli obiettivi che sono istituzionalmente nel nostro mirino. Vogliamo far sì che in un futuro abbastanza prossimo la maggioranza della nostra base sociale sia composta da persone con un’età dai 18 ai 40 anni: quelli che in pratica saranno i cittadini di domani, i lavoratori di domani, i genitori di domani. Quella dei Giovani è per noi quindi una priorità in senso strategico, non semplicemente commerciale. Il senso della frase “la Banca dei Giovani” rappresenta insieme un’affermazione e una prospettiva, un “già” e un “non ancora”, un qualcosa che esiste ma, al tempo stesso, un qualcosa da compiere. Da fine 2010 ha preso il via la campagna che prevede un’infinità di incentivi e agevolazioni che accompagneranno i nostri giovani in tutti i momenti della loro vita, facendo del Credito Cooperativo Reggiano la banca di fiducia, come un partner attento a coglierne le richieste, pronto a soddisfarne i bisogni, efficace nel proporre suggerimenti, ma anche come un nonno nel dispensare esperienza o come un papà nel premiare impegno e successo. Tramite questa campagna, che è proseguita per tutto il 2012, chi ha figli di età compresa tra 0 e 14 anni ha la possibilità di aprire un libretto di risparmio che darà loro 50 euro in regalo, elevata remunerazione sulle somme depositate, zainetto scuola e peluche in omaggio. Chi invece ha figli adolescenti da 14 a 18 anni, può aprire un conto corrente con elevata remunerazione sulle somme depositate, rilascio gratuito della Carta Bancomat e nessuna spesa di gestione. Al compimento del diciottesimo anno di età, la banca offrirà la possibilità di diventare Socio della Banca. Ulteriori agevolazioni di cui possono beneficiare i nostri Giovani sono le borse di studio, i prestiti per l’acquisto di libri scolastici, personal computer e abbonamenti autobus; finanziamenti per il conseguimento della patente di guida e, correlato a questa, per l’acquisto della prima auto. Infine, per le future coppie, la Banca concede prestiti per le spese matrimoniali e per l’allestimento dell’abitazione. 60 BSM - 7. Bilancio Sociale e di Missione www.ccr.bcc.it 61 I VANTAGGI PER I GIOVANI Il Libretto di Deposito per i bambini da 0 a 14 anni Messaggio pubblicitario con finalità promozionale. Condizioni contrattuali ed economiche nei fogli informativi a disposizione presso le filiali della Banca e sul sito internet www.ccr.bcc.it Ai giovani di età compresa tra i 14 e i 18 anni, titolari di Primo Conto, il Credito Cooperativo Reggiano riserva particolari agevolazioni Messaggio pubblicitario con finalità promozionale. Condizioni contrattuali ed economiche nei fogli informativi a disposizione presso le filiali della Banca e sul sito internet www.ccr.bcc.it Agli Studenti Universitari è riservata una speciale linea di conto corrente che prevede le seguenti agevolazioni Messaggio pubblicitario con finalità promozionale. Condizioni contrattuali ed economiche nei fogli informativi a disposizione presso le filiali della Banca e sul sito internet www.ccr.bcc.it 62 BSM - 7. Bilancio Sociale e di Missione CONDIZIONI Nessuna spesa di gestione Elevata remunerazione sulle somme depositate ● Peluche Ccr Cuor di Leone ● Zainetto CONTRIBUTI All’apertura del rapporto elargizione elargizione da parte della Banca di € 50,00 CONDIZIONI • Operazioni di c/c • Invio Estratto Conto • Invio Corrispondenza • Liquidazione competenze • Internet Banking • Carta Bancomat • Carta Tasca Elevata remunerazione sulle somme depositate. ● Prestito scuola: la Banca finanzia ai genitori le spese sostenute per l’acquisto di libri scolastici, personal computer, abbonamenti bus e altre spese scolastiche sino ad un massimo di euro 2.000,00 rimborsabili in 12 rate mensili a tasso zero. ● Patente di guida: finanziamento rateale di euro 500,00 in 12 mesi a tasso zero per le spese relative al conseguimento della patente di guida. ● Acquisto prima auto: finanziamento per l’acquisto della 1^ auto, sino ad un importo massimo di euro 5.000,00 con durata da 12 a 60 mesi, al tasso agevolato pari alla quotazione Euribor a 6 mesi senza maggiorazione. CONTRIBUTI Contributo banca di euro 50,00 all’apertura del rapporto. Al compimento del 18° anno di età possibilità di diventare Socio della Banca. ● Borsa di studio annuale di euro 50,00 per risultati scolastici uguali o superiori a BUONO. ● Al conseguimento del diploma possibilità di diventare Socio della Banca per votazione finale uguale o superiore a 80 su 100. CONDIZIONI • Operazioni di c/c • Invio Estratto Conto • Invio Corrispondenza • Addebito Utenze • Fascicoli Assegni • Liquidazione competenze • Internet Banking • Carta Bancomat • Carta Ateneum • Prelievi Bancomat su BCC italiane Elevata remunerazione sulle somme depositate. ● Prestito scuola: la Banca finanzia le spese sostenute per l’acquisto di libri scolastici, personal computer, abbonamenti bus, tasse e altre spese scolastiche sino ad un importo massimo di euro 2.000,00 rimborsabili in 12 rate mensili a tasso zero. ● Al conseguimento della laurea possibilità di diventare Socio della Banca per votazione finale uguale o superiore a 90 su 110. www.ccr.bcc.it 63 CCR TORNA A SCUOLA... Reggio Emilia - 23 marzo 2013 il CCR è tornato a scuola… e ha fatto scuola! Grazie ad un’iniziativa denominata “La Banca al Liceo!”, organizzata dal Liceo Classico e Scientifico Ariosto - Spallanzani di Reggio, i colleghi della filiale di Reggio Emilia Ovest hanno potuto incontrare 100 ragazzi e ragazze del 4° anno nelle aule dei due licei reggiani. Gli incontri hanno permesso di presentare il CCR e il movimento del Credito Cooperativo, spiegando perché siamo una “banca differente”. Non sono mancate nozioni di tecnica bancaria, soprattutto relativamente alle nuove possibilità offerte da internet, e consigli su come risparmiare, imparando a dare il giusto valore al denaro. Vivace e molto apprezzato è stato l’interesse da parte dei ragazzi: più interessati al lato umano e alle esperienze personali i ragazzi e le ragazze del Liceo Classico; più concentrati sui contenuti gli studenti dello Scientifico, i quali non si sono risparmiati nelle domande. Bilancio dunque ampiamente positivo per questa prima collaborazione con i licei reggiani, che speriamo possa aver insegnato ai ragazzi qualcosa di utile e costruttivo per il loro presente e il loro futuro. 64 BSM - 7. Bilancio Sociale e di Missione ...E I DIPENDENTI FANNO SCUOLA! Per i colleghi sono stati tre giorni di intensi incontri con oltre 125 studenti della scuola primaria di Arceto e dell’Istituto Motti di Reggio Emilia. Hanno dialogato con loro in merito ai valori fondanti della nostra Bcc, toccando argomenti come la solidarietà, la mutualità e la cooperazione, l’educazione al risparmio e agli strumenti finanziari di base. Al Motti abbiamo sposato la partnership con una associazione che ha lo scopo di “educare ai sentimenti contro la violenza, la prostituzione e l’intolleranza”, operando da 12 anni con l’obiettivo di generare riflessioni su temi quali la tolleranza, il rispetto della diversità, la non discriminazione e le relazioni. Attraverso incontri con le scuole superiori, conferenze nel territorio e laboratori artistici e teatrali, l’associazione si avvale anche di professionalità legate alla psicologia, alle discipline giuridiche, alla medicina e alla sessuologia. Nell’ambito di questo progetto, che ha avuto spazio presso l’Istituto Motti, CCR ha voluto portare la propria voce attraverso l’espressione dei propri valori e ideali fondanti. Diversi gli alunni che hanno riconosciuto la nostra banca, che hanno i genitori clienti o sono loro stessi titolari di rapporti. Grande la partecipazione e l’interesse riscontrato verso le forme di risparmio e finanziamento loro dedicate. Sono poi stati consegnati loro i libri del “Credito Cooperativo” per erudire i più giovani al risparmio e tanti piccoli omaggi a ricordo delle giornate. www.ccr.bcc.it 65 CCR E I CRONISTI IN CLASSE Per il terzo anno consecutivo la nostra Banca è stata sponsor dell’iniziativa a carattere nazionale “Cronisti in classe”, promossa da “Il Resto del Carlino”. Le premiazioni, tenutesi presso il Centro Malaguzzi di Reggio, sono culminate in una vera e propria festa carica di entusiasmo, al termine di un lavoro durato l’intero anno scolastico, durante il quale le scuole della provincia sono state protagoniste sulle pagine del quotidiano esprimendo il loro pensiero e offrendo un punto di vista acuto e disincantato sulle vicende del nostro Territorio. 66 BSM - 7. Bilancio Sociale e di Missione Il Campionato di giornalismo è molto sintonico con la mission del nostro Istituto, perché pone le basi di una buona abitudine: quella di partecipare attivamente alla vita del proprio territorio. E’ un’esperienza formativa che resterà patrimonio di ogni studente, utile per qualunque tipo di professione si intenda intraprendere. CCR quest’anno ha dato loro uno spunto in più, offrendo la possibilità agli studenti di immedesimarsi nel ruolo di direttore generale della banca. La scuola media Guglielmo Marconi di Correggio è stata premiata per l’articolo “Se fossi Banca…aiuterei i giovani” che ha saputo cogliere importanti e attuali tematiche presentando un progetto dettagliato e ben costruito. SCUOLA E FUTURO Quale scelta? Il 29 ottobre si è tenuta presso l’aula magna dell’Istituto scandianese Piero Gobetti un’iniziativa organizzata per presentare peculiarità e riflessioni legate all’attività scolastica annuale, raccontando il rapporto tra la scuola e il territorio, anche in relazione alle prospettive future degli studenti. Tra i relatori presenti, oltre al sindaco di Scandiano Alessio Mammi, il nostro presidente Carlo Maffei, che ha ricordato il ruolo formativo peculiare dell’Istituto per il nostro territorio e lo stretto legame che si è venuto a creare con noi attraverso la promozione di stages e incontri informativi capaci di offrire una esperienza concreta e una visione reale sul mondo del lavoro. Obiettivi, questi, che saranno rinforzati nel 2014 con una serie di iniziative formative ad hoc per gli studenti. www.ccr.bcc.it 67 I DIPENDENTI Al 31 dicembre 2013 l’organico della Banca era composto da 86 dipendenti, invariato rispetto al precedente esercizio (nel 2012 si era registrato un aumento di 5 unità), di cui 81 con contratto a tempo indeterminato full-time, 4 con contratto a tempo indeterminato part-time e 1 con contratto a tempo determinato full-time. Il rapporto fra componente maschile e femminile è rispettivamente pari al 59,30% e al 40,70%. L’età media del personale è di 36 anni, mentre l’anzianità media degli stessi e di 8 anni. Il 90,70% dei dipendenti della Banca risiede nel territorio di competenza operativa, a conferma della vocazione localistica della Banca anche nell’offerta di opportunità di lavoro. LA TUTELA DELLA SICUREZZA Gli ambienti di lavoro della Banca rispondono nel complesso alle misure per la tutela della sicurezza e salute dei lavoratori. Per ciò che concerne la sicurezza degli sportelli, tutte le filiali sono state dotate delle misure di sicurezza previste dall’attuale normativa e di mezzi forti per l’erogazione del contante. Il personale della Banca è stato inoltre sensibilizzato dalla Direzione a prestare la massima attenzione a situazioni sospette. TRATTAMENTO ECONOMICO Nel corso del 2013 la Banca ha sostenuto spese per il personale dipendente pari a 5,33 milioni di euro. Rispetto all’anno precedente il costo totale ha avuto una diminuzione dell’1,81%, dovuta alla politica di riduzione dei costi attuata nell’anno appena concluso. CRESCITA PROFESSIONALE Il Credito Cooperativo Reggiano si impegna a favorire la crescita delle competenze e della professionalità di dirigenti e collaboratori e la crescita e la diffusione della cultura economica, sociale, civile nei Soci e nelle comunità locali. Nel 2013 l’attività di formazione del personale ha coinvolto tutti i dipendenti, per complessive 1.785 ore. La nostra Banca è da sempre attenta alla formazione dei propri dipendenti promuovendo, tra gli altri, dei percorsi formativi di alto livello quali il “Banking & Financial Diploma” organizzato ogni anno dall’ABI (Associazione Bancaria Italiana). 68 BSM - 7. Bilancio Sociale e di Missione La continua crescita dell’organico avvenuta negli ultimi anni risponde alle esigenze determinate dall’aumento dei servizi offerti alla clientela e dal rafforzamento della rete commerciale e della struttura interna. COMUNICAZIONI INTERNE La Banca ha posto particolare attenzione alla diffusione delle informazioni e alla comunicazione come strumento essenziale per creare coinvolgimento all’interno dell’ambito lavorativo. La Banca utilizza al riguardo diversi strumenti: • le comunicazioni interne (comunicazioni dei servizi e ordini di servizio); • la posta elettronica; • la rete intranet; • il CRM; • il Bilancio Sociale che, anche nel caso dei dipendenti, costituisce un canale privilegiato di diffusione di informazioni dettagliate circa le attività di utilità sociale realizzate dalla Banca con la conseguente promozione di una maggiore consapevolezza e partecipazione. PROMOZIONE E SVILUPPO LOCALE Banche mutualistiche del territorio, in un paese come l’Italia, possono promuovere culturalmente e tradurre pragmaticamente una concezione della crescita locale valutata non su tradizionali indicatori, come il Prodotto interno lordo, ma su parametri capaci di misurare in maniera più attendibile il benessere delle comunità. Cresce nelle BCC la coscienza che non si può non partecipare e non investire in infrastrutture, nello sviluppo della conoscenza, nella costruzione di reti di impresa, nell’alleanza con le categorie professionali. Cresce la consapevolezza che il benessere intergenerazionale va preparato nel presente, investendo su tutto ciò che rende la vita degna di essere vissuta: la prevenzione e la cura della salute, la salvaguardia dell’ambiente e la promozione dell’energia pulita, la cura dei bambini e degli anziani, la valorizzazione dei “saperi” tradizionali e altro ancora. Per questa ragione la nostra politica è stata quella di passare da programmi di intervento puntuali a vere e proprie politiche di sviluppo integrale, in cooperazione con le energie vive e sane del territorio. Programmare la crescita della Banca cooperativa e lo sviluppo del territorio sono un unico processo. Non ci può essere l’uno senza l’altro, perché è dallo sviluppo del territorio che deriva lo sviluppo della Banca del territorio. Iniziative sul territorio Il radicamento delle BCC e la loro proiezione sul territorio si esprimono non soltanto sul piano bancario, nel vincolo alla destinazione di parte degli utili a favore del territorio di competenza, ma anche in una notevole varietà di iniziative a favore delle comunità locali. Si tratta molto spesso di iniziative che, senza il sostegno della Banca locale, non potrebbero realizzarsi e che contribuiscono alla crescita della vita all’interno del territorio. 14% 5% INIZIATIVE ASSISTENZIALI 11% 18% Le spese per sponsorizzazioni, beneficenze e erogazione di contributi, sostenute nell’anno 2013 a favore delle comunità locali, ammontano nel complesso a 81.643,19 euro. Esse sono suddivise in sponsorizzazioni per 29.729,74 euro, beneficenza per 15.550,00 euro, contributi scuola per 10.150,00 euro, contributi giovani per euro 14.600,00 e borse di studio per euro 11.613,45. INIZIATIVE CULTURALI ASSOCIAZIONI SPORTIVE ALTRO CONTRIBUTI SCUOLA 12% 22% CONTRIBUTI GIOVANI BORSA DI STUDIO 18% 70 BSM - 7. Bilancio Sociale e di Missione Assistenza Sport Albinea Casa Insieme Associazione Cataratta Congenita Circolo Culturale Gramcsi Croce Rossa Italiana Gruppo Scout Scandiano P.A. EMA Emiliana Ambulanze Onlus A.C. Polisportiva S. Giovanni A.S.D. Ambrosiana Rivalta A.S.D. Ciclistica Boiardo A.S.D. Olimpia A.S.D. Pallacanestro Scandiano A.S.D. Real Casina 04 A.S.D. Reggio United A.S.D. Tennistavolo Reggio Emilia A.S.D.P. Gatto Azzurro Aero Club Reggio Emilia Associazione Polisportiva Scandianese Atletico Bilbagno A.S.D. Bike Fun Club Circolo dei Colli di San Ruffino A.S.D. e Ricreativa Dojo Ddk A.S.D. Gruppo Sportivo Virtus Casalgrande A.S.D. Il Mucchio A.S.D. e Ricreativa New Motor Bike PGS Primavera Life A.S.D. Polisportiva Ciclistica Scandiano Polisportiva Dilettantistica Buco Magico Polisportiva Dilettantistica Casalgrande Polisportiva Regnanese A.S.D. Reggiana Pallavolo Femminile A.S.D. S.P.S. Lago Azzurro Sci Club Cusna A.S.D. Sci Club Piccadilly Teatro Casalgrande Soc. Coop. Unione Sportiva la Torre Altro Associazione dei Commercianti del Comune di Castellarano “Io C'entro” Associazione L'aquilone Associazione Pro Loco Baiso Associazione Turistica Pro Loco Scandiano Associazione Turistica Pro-Loco Castellarano Associazione Turistica Promarola Carnevale a Scandiano Centro Comunale Casa Cantoniera Casina Centro Sociale Lazaro Spallanzani A.S.D. Circolo ACLI Salvaterra Confraternita dell'Aceto Balsamico Tradizionale Don Messori Franco - Oratorio il Girotondo La Bussola Soc. Coop. Sezione Comunale AVIS Casina Unione Giovani Dottori Commercialisti di RE Culturale Associazione Culturale Effetto Notte Associazione Culturale La Parola e il Verso Associazione Il Gabbiano Associazione Valorizzazione di Viano Cinema Nuovo Roma Comitato Querciolarte I.I.S.S. 'Piero Gobetti' Istituto Comprensivo Don Borghi Scuola per l'infanzia e Primaria S. Dorotea Teatro dell'Orsa www.ccr.bcc.it 71 LASCIA UN SEGNO - ONLUS Qual è lo scopo della vostra associazione? L’associazione “Lascia un Segno-onlus” ha cercato, da dieci anni a questa parte, di sensibilizzare ed informare la cittadinanza con incontri pubblici, con studenti, pubblicando libri, dvd, organizzando mostre fotografiche, eventi teatrali e concerti. La collaborazione con le scuole, in particolare con quelle del comune di Casalgrande, è sempre stata alla base della formazione offerta per consentire l’approfondimento delle problematiche legate allo sviluppo sostenibile ed alla solidarietà tra i popoli. Avete in corso collaborazioni con Enti ed Istituzioni reggiane? Ricordiamo che l’assessorato all’associazionismo, sport e volontariato del Comune di Casalgrande ha attivato una collaborazione con il Centro Missionario Diocesano di Reggio Emilia al fine di offrire ai giovani di Casalgrande un’opportunità di incontro con persone, culture e luoghi diversi. Si è proposto pertanto un periodo da trascorrere nelle missioni in Brasile-stato di Bahia. E’ stata fatta questa scelta in quanto il comune di Casalgrande ha firmato, da oltre 15 anni, un patto di amicizia con la città di Utinga (stato di Bahia in Brasile). In Brasile, sono stati costruiti in questi anni una scuola materna, una scuola media, un centro di recupero per ragazzi di strada con il progetto “Nao sei mas quero!”, un centro per anziani; ultimamente si stanno dando risposte in merito al grave problema dell’acqua potabile soprattutto per gli abitanti delle campagne. Ad oggi sono state costruite quasi 500 cisterne per la raccolta di acqua piovana dai tetti delle case per fini alimentari. Per valorizzare al meglio l’esperienza in Brasile, diventa indispensabile prepararsi partecipando attivamente e costantemente alla formazione che si svilupperà dalla primavera all’estate di ogni anno, con incontri per lo studio della lingua portoghese, cenni sulle missioni e sui progetti dove saranno ospiti nonché storia ed attualità del Brasile. La responsabilità del gruppo sarà affidata ad una persona del Centro Missionario che accompagnerà e guiderà i partecipanti. Che cos’è il “progetto cisterne”? La diocesi di Ruy Barbosa, situata nella parte centroorientale dello stato di Bahia in Brasile, fa parte dell’area chiamata “semiarido nordestino” ed ha un’estensione di 25.269 chilometri quadrati (come l’Emilia Romagna). Il clima della regione è caratterizzato dalla grande irregolarità delle precipitazioni e normalmente ogni anno, per oltre sei mesi, non vi sono piogge significative. La costruzione di cisterne familiari per raccogliere l’acqua piovana dal tetto delle case, a scopi alimentari, è la soluzione più adatta a questa realtà: infatti, l’escavazione di pozzi non sempre è resa possibile dalla conformazione granitica del terreno e le falde acquifere del sottosuolo, inoltre, sono spesso salate. Molte famiglie delle zone di campagna, nei mesi di secco, rimangono senza acqua. Le persone e gli animali attingono alle stesse riserve costituite in tempo di pioggia, in buche scavate nel suolo a cielo aperto. L’acqua di queste ultime è molto sporca e provoca malattie anche mortali, in modo particolare ai bambini e agli anziani. Esistono vaste riserve d’acqua nelle grandi proprietà, ma la popolazione non può accedervi. Chi vuole avere acqua deve impiegare anche mezza giornata di cammino per raggiungere sorgenti che sono spesso di pessima qualità. Le cisterne per raccogliere l’acqua piovana 72 BSM - 7. Bilancio Sociale e di Missione sono destinate alle famiglie più povere delle comunità e laddove il problema della siccità è più grande. Nelle comunità che beneficeranno di questo progetto saranno realizzati incontri formativi ed informativi: per garantire acqua sufficiente e di buona qualità nei 6/9 mesi in cui normalmente non piove, per garantire alle comunità rurali della diocesi una maggiore autonomia dai ricatti politici, per arginare l’esodo dalla campagna verso le grandi capitali (soprattutto in questo momento di recessione, vogliamo aiutare le famiglie a costruire cisterne della capacità di 15/20.000 litri ciascuna per raccogliere l’acqua piovana dai tetti delle case a scopi alimentari ad un costo unitario di circa 300,00 euro). E il progetto “dancar à vida”? “Dancar à vida” è un progetto educativo che si rivolge ad oltre un centinaio di ragazzi a rischio di abbandono scolastico e di esodo verso la città. Una prima struttura, sita ad Ipirà, è stata inaugurata da don Marco Ferrari nel 2004, la seconda nel 2007 ad Ipirazino. In questi centri lavorano diversi educatori e personale locale stipendiato. La collaborazione con Utinga, dove vive Enzo Bertani originario di Salvaterra, in che cosa si caratterizza? Il progetto “Nao sei mas quero” è nato il 4 gennaio 2000 per aiutare soprattutto bambini e adolescenti di famiglie povere con problemi di alimentazione. Attualmente i giovani che frequentano il progetto sono 120 ed hanno l’obbligo di frequentare la scuola. Il personale stipendiato è composto da due educatori e una cuoca più un volontario e sei giovani responsabili scelti fra i giovani stessi. Le attività pratiche svolte durante l’anno sono: falegnameria, taglio e cucito, artigianato con riciclaggio di giornali, serigrafia, laboratorio di informatica, scuola agricola. I giovani sono divisi in tre gruppi e ogni due o tre mesi cambiano attività. Attualmente il progetto vive grazie ai contributi del Comune di Casalgrande, della parrocchia Santa Teresa di Scandiano, della parrocchia Madonna del Lavoro di Casalgrande e dell’associazione “Lascia un Segno” di Casalgrande. L’obiettivo del progetto non è la produzione, ma l’apprendimento di attività pratiche e valori che un giorno potranno essere utili nella loro vita. Vivendo e lavorando insieme crescerà in loro amicizia e solidarietà per affrontare con più facilità le difficoltà della vita. Quali sono i vostri attuali referenti in Brasile? Enzo Bertani, nato a Casalgrande (RE) vive e presta la sua attività di missionario laico ad Utinga Don Marco Ferrari, nato a Sassuolo (MO) vive dal 2003 ad Ipirà (250 chilometri da Salvador) Don Riccardo Mioni, nato a Correggio (RE) vive ed opera presso la parrocchia di Utinga Suor Candida Binotto, nata a Treviso (TV) vive ed opera a Salvador www.ccr.bcc.it 73 CCR E A.N.P.AS. A SOSTEGNO DEI TERRITORI COLPITI DAL SISMA A.N.P.AS. Emilia Romagna è formata da 111 Pubbliche Assistenze e quasi 20.000 volontari e fa parte di A.N.P.AS. Nazionale che, grazie alle oltre 860 Pubbliche Assistenze operanti soprattutto in ambito socio-sanitario presenti in 19 Regioni, è la più grande Associazione Nazionale di Volontariato. La missione etica del CCR è da sempre quella di valorizzare e sostenere l’economia, la cultura e i valori del nostro territorio. Insieme, una banca e un’associazione di volontariato possono fare molto. Dando il loro contributo, prima di tutto ponendosi obiettivi razionali, ponderati e possibili. In un lasso di tempo davvero limitatissimo l’impegno del Credito Cooperativo Reggiano si è focalizzato nel realizzare, in un doppio abbinamento, due iniziative capaci di assicurare, nell’immediato, la raccolta di generi di prima necessità per le terre colpite dal sisma e, al contempo, prevedere l’apertura di un conto corrente per la raccolta di fondi mirata a ricostituire, attraverso le donazioni, i danni cagionati dal sisma negli edifici delle pubbliche assistenze. Tutto questo attraverso un messaggio semplice e diretto a tutti: 74 BSM - 7. Bilancio Sociale e di Missione “Aiutiamo ANPAS ad aiutarci”. Questi i numeri della raccolta dei generi che ha visto come nostri partner nomi illustri tra i quali: Cattolica Assicurazioni, Comics for Emilia, Polizia Municipale di Scandiano e tanti altri. Più di 1.000 kg tra pasta, verdure in scatola e omogenizzati; più di 500 litri di detersivo, the e succhi; 27 quintali di acqua minerale. E poi ancora tanti giochi e decine di kg di Nutella per i più piccini, anche un 1 generatore di corrente. Con la raccolta fondi invece abbiamo voluto mirare a un obiettivo preciso e tracciabile: un unico progetto da monitorare in maniera diretta ed efficace, attraverso i medesimi soggetti con cui abbiamo collaborato nelle attività di questi mesi, in un filo diretto denso di costanti aggiornamenti con ANPAS EMILIA ROMAGNA. Abbiamo raccolto la cifra ragguardevole di 50 mila euro, che verrà ripartita tra le pubbliche assistenze colpite dal terremoto con le seguenti sedi danneggiate o distrutte: Croce Blu Mirandola; A.V.PA. Croce Blu Concordia; Croce Blu San Prospero; Croce Blu Cavezzo; A.V.PA. Croce Blu San Felice sul Panaro – Medolla – Massa Finalese. FIERA DI S. GIUSEPPE A SCANDIANO CCR presente come sempre alla Fiera di San Giuseppe a Scandiano! Il Santo Patrono, celebrato ogni anno il 19 marzo, è un appuntamento importante per tutti gli Scandianesi e non solo, vista la forte affluenza di persone da tutta la provincia. Non poteva mancare la casetta del CCR, tra l’altro a pochi passi dalla storica filiale di Scandiano, presidiata costantemente da volenterosi colleghi, che hanno sfidato le intemperie di un meteo inclemente, per portare omaggi e sorrisi a grandi e piccini. L’attenzione è stata calamitata come spesso accade dalla nostra mascotte, l’ormai celebre “CCR Cuor di Leone”, protagonista di innumerevoli scatti con tantissimi bambini! Ovviamente non sono mancati i regali, palloncini colorati targati CCR e i nostri utilissimi maialini salvadanaio, primo incentivo a tutti i bimbi a iniziare a risparmiare, anche partendo da poche monetine! Ma la Fiera di Scandiano è anche shopping e tanta, ottima, gastronomia, grazie ai numerosi espositori, che ci hanno piacevolmente stuzzicato per tutto il giorno con i profumi più invitanti che esistano. Un’ultima nota di colore: diversi visitatori si sono divertiti a indossare i panni di CCR Cuor di Leone, e a farsi fotografare con i propri bambini, felici più che mai del loro papà, Re della foresta per un giorno! www.ccr.bcc.it 75 FESTA DELL’UVA E CCR...ANCORA INSIEME Per quattro giorni mostre, spettacoli, musica e gastronomia hanno animato le piazze e le vie del borgo antico regalando piacevoli momenti ai cittadini di Castellarano e il gusto di visitare il nostro splendido paese a chi di Castellarano non è. La Pro loco ancora una volta ha realizzato un evento di cui sarebbero orgogliosi i soci fondatori che più di sessant’anni fa capirono l’importanza di dare un valore aggiunto al paese migliorandone l’aspetto e la visibilità. Infatti, negli anni, la Pro loco attraverso varie iniziative, compatibili con le esigenze e le possibilità economiche, ha sempre dimostrato il proprio interesse per la riqualificazione del paese e si è sempre battuta per il restauro e la conservazione dei monumenti storici. In questi ultimi anni il Credito Cooperativo Reggiano, sempre attento e vicino alle esigenze del territorio, è stato un importante sostenitore della Pro loco di Castellarano, in particolare la Filiale di Roteglia ha partecipato a questa 44^ Festa dell’Uva dedicando uno spazio ai nostri giovani del futuro con divertimento per tutti i bambini e la presenza di un personaggio affascinante che intratteneva i più piccoli con palloncini e magie. Il tutto in uno spazio completamente dedicato alla BCC, nella suggestiva cornice di Piazza XX Luglio. 76 BSM - 7. Bilancio Sociale e di Missione 50^ FESTA DELLA CASTAGNA DI MAROLA Sole, storia, tradizione e buona cucina. Questi gli ingredienti che hanno reso ancor più speciale una splendida domenica di festa in quel di Marola… con anche un pizzico di CCR ad insaporire il tutto! Domenica 13 ottobre eravamo infatti presenti con la nostra casetta e la nostra carica di energia alla 50a Festa della Castagna di Marola, appuntamento ormai storico e apprezzatissimo da tutti gli abitanti della nostra provincia, accompagnato come ogni anno da castagnaccio, tortellini, vin brulè, polenta…e ovviamente castagne! La nostra mascotte CCR Cuor di Leone ha emozionato e divertito i tanti bambini che hanno avuto la fortuna di partecipare alla festa con i propri genitori. Non sono mancati neppure lo sport, con il raduno di mountain bike, e la storia, con il corteo di rievocazione matildica e i bravissimi “Sbandieratori Matildici della contrada www.ccr.bcc.it 77 L’ASSEMBLEA DEI SOCI DEL 10 MARZO RINNOVA IL BOARD I Soci del Credito Cooperativo Reggiano, riuniti in Assemblea domenica 10 marzo, hanno provveduto al rinnovo integrale delle cariche sociali. Il nuovo Consiglio di Amministrazione e il nuovo Collegio Sindacale, eletti dalla maggioranza dei Soci presenti, sono degna espressione imprenditoriale e professionale del Territorio. Un volto nuovo che ha mostrato da subito grande unità, compattezza e valore. All’Assemblea, la cui rilevante affluenza di Soci ha riconfermato la solidità della compagine su cui poggia la Banca, hanno partecipato anche l’Ing. Giulio Magagni, e il Dr. Daniele Quadrelli, rispettivamente Presidente e Direttore Generale della Federazione delle BCC dell’Emilia Romagna, cui l’Istituto da sempre aderisce in maniera convinta. Gli interventi hanno posto l’accento sulla valenza della Banca del territorio quale protagonista nella crescita e sviluppo dello stesso, ricordando più in generale gli obiettivi e il ruolo delle BCC che non mancano di concedere credito all’economia reale, nonostante il difficile scenario attuale. "Negli anni, questa banca si è rinnovata in funzione delle esigenze espresse dal territorio, - ha affermato il Direttore Generale della Banca - mantenendo sempre la propria identità e il proprio spirito di servizio verso la comunità locale; e sarà anche in futuro questo aspetto, imprescindibile, a rappresentare il valore aggiunto determinante della nostra BCC. " 78 BSM - 7. Bilancio Sociale e di Missione L’ASSEMBLEA DEI SOCI DEL 19 MAGGIO APPROVA IL BILANCIO 2012 I Soci del Credito Cooperativo Reggiano, riuniti in Assemblea il 19 maggio, hanno approvato i risultati del bilancio 2012. Risultati soddisfacenti, conseguiti in un periodo non facile per il settore, durante il quale la Banca ha continuato ad assicurare il proprio sostegno creditizio all’economia locale, nel rispetto di una oculata e prudente gestione, unita a un sempre maggiore controllo dei costi. Il bilancio si chiude con impieghi alla clientela in crescita del 4,74%, nonostante la diminuita capacità di risparmio delle famiglie e le difficoltà finanziarie delle imprese. I risultati di gestione evidenziano una raccolta diretta che cresce del 13,45%. In aumento anche il capitale sociale attestatosi a 27,9 milioni (+4,5%), accompagnato dalla crescita contestuale del numero dei Soci, giunti a quota 6.179 a fine 2012 (+8,40%), a testimonianza della fiducia riscossa derivante dalle numerose iniziative loro dedicate. Anche quest’anno l’Assemblea Sociale ha rappresentato un piacevole contesto per premiare i neo diplomati e neo laureati che si sono distinti per meriti di studio ottenendo una votazione compresa tra 80 e 100 per i neo diplomati e 90 e 110 per i neo laureati. “Il bilancio sociale riferisce di un esercizio in cui i Soci, gli Organi di Governo e la Struttura Tecnica sono stati impegnati, ciascuno nel proprio ruolo, a sostenere e a risolvere situazioni di particolare delicatezza e complessità, con crescente intensità rispetto agli ultimi esercizi. – ha affermato durante l’assemblea il Presidente Carlo Maffei – In questo contesto, fondamentale è stata la fiducia che i Soci e i Clienti mai hanno fatto mancare alla nostra Banca. Essa ha potuto continuare a stabilizzare e a sostenere le famiglie e le imprese del territorio Reggiano, coniugando un’ulteriore crescita nella erogazione del credito con la necessità di salvaguardare la sua stabilità patrimoniale, così come richiesto dai regolamenti nazionali ed europei sempre più rigorosi.” www.ccr.bcc.it 79 L’ATTENZIONE ALL’AMBIENTE Gli aspetti ambientali non assumono rilevanza sull’andamento e sulla situazione economica e finanziaria dell’impresa. L’attività della Banca, configurandosi quale prestazione di servizi “dematerializzati” non produce impatti ambientali degni di rilievo. Tuttavia la Banca, quale ente mutualistico attento al territorio e consapevole della responsabilità socioambientale che hanno le imprese, persegue una politica di attenzione sui risvolti ambientali della propria attività. La Banca si avvale del servizio di imprese specializzate per lo smaltimento dei rifiuti pericolosi che sono costituiti esclusivamente da toner di stampanti e fotocopiatrici. Si provvede inoltre al riciclo della carta usata tramite raccolta pubblica differenziata o riutilizzo della stessa quando possibile. M’illumino di meno 17 febbraio, Giornata del Risparmio Energetico Il Movimento nazionale del Credito Cooperativo, nell’ambito del progetto Ecoday – Giornate della tutela dell’ambiente – ha promosso alcune iniziative sui temi dello sviluppo sostenibile. Sulla scia di questa sensibilità anche la il Credito Cooperativo Reggiano ha aderito all’iniziativa “M’illumino di meno”, lanciata dalla trasmissione radiofonica Caterpillar di RaiRadio2. Un motivo in più per partecipare e per diffondere l’uso dell’energia pulita è stato fornito quest’anno dall’Organizzazione delle Nazioni Unite che, riconoscendo l’importanza dell’accesso universale all’energia sostenibile “per il benessere dell’umanità, 80 BSM - 7. Bilancio Sociale e di Missione per il futuro dell’economia a livello globale e per la salvaguardia del nostro pianeta”, ha proclamato il 2012 come Anno Internazionale dell’energia sostenibile per tutti, che bene si integra con l’Anno Internazionale delle Cooperative. La nostra Banca, oltre ad attuare le buone pratiche per il risparmio ha promosso i principi di una corretta gestione dell’energia verso Soci e Clienti, attraverso i propri canali di comunicazione: dalle pagine dei social network, del proprio sito e del servizio tv all'interno delle filiali. iPadRoom: Gestione del CDA con iPad Nel corso del 2013 è proseguito l’utilizzo dell’iPadRoom, soluzione integrata che permette di organizzare le conferenze del Consiglio di Amministrazione tramite iPad, evitando gli sprechi di tempo, diminuendo i costi di preparazione e riducendo sensibilmente l’utilizzo di materiale cartaceo necessario per la predisposizione dei documenti relativi all’evento. Ma non solo: permette di partecipare al consiglio in modo interattivo consultando i documenti direttamente dal display dell’iPad, senza che questi risiedano sul dispositivo, rispettando in tal modo i vincoli di privacy bancaria e garantendo la sicurezza dei dati. Mediante un’applicazione appositamente realizzata, i documenti oggetto del CDA residenti su server, vengono trasmessi in wi-fi agli iPad dei consiglieri che possono agevolmente consultarli. Paperless: firma digitale su tablet Il Credito Cooperativo Reggiano si impegna in un’importante iniziativa di tutela ambientale, volta a ridurre drasticamente il consumo cartaceo in filiale. Le operazioni da Voi richieste presso i nostri sportelli rendono spesso necessario l’utilizzo di distinte o altri moduli cartacei. Questo comporta un consumo di carta estremamente elevato quantificabile in circa 3 tonnellate all’anno che corrispondono all’abbattimento di circa 50 alberi. L’utilizzo di documenti elettronici in sostituzione di quelli cartacei utilizza una innovativa tecnologia che Vi permette di sottoscrivere le ricevute contabili dei Vostri documenti sullo schermo di un tablet con una firma elettronica. Un processo semplice e molto simile all’apposizione di una tradizionale firma autografa, che memorizza un documento sostanzialmente allineato a quello tradizionale. La Banca ha scelto di introdurre l’utilizzo di ricevute elettroniche anche per migliorare l’efficienza e la sicurezza nella conservazione dei documenti riguardanti le Vostre operazioni. Le caratteristiche specifiche ed individuali della Vostra firma vengono acquisite dalla Banca ed utilizzate esclusivamente per validare la ricevuta contabile che si sta firmando. La tecnologia impiegata garantisce l’integrità e la riservatezza delle informazioni trattate (la Vostra firma ed il Vostro documento firmato) e assicura che non sia possibile riutilizzare la stessa firma per documenti diversi, esattamente come avviene nel caso di documenti cartacei e firme tradizionali. www.ccr.bcc.it 81 Volume pubblicato da Redazione coordinata da: Giovanni Mazzi (Responsabile Servizio Amministrativo) Marco Mastrapasqua (Contabilità e Segnalazioni di Vigilanza) Finito di stampare nel mese di maggio 2014 da Tipolitografia Moderna Rivalta (RE) Società Cooperativa Iscritta all’Albo Società Cooperative son il numero A159173 Sede Legale: 42030 San Giovanni di Querciola (RE) – Via Prediera, 2/A – Tel. 0522 847 221 – Fax 0522 859 385 Sede Amministrativa: 42019 Scandiano (RE) – Via Pellegrini, 16 – Tel. 0522 764 711 – Fax 0522 859 390 Iscr. Trib. Reggio Emilia Reg. Soc. n. 15.592 – C.F./P.IVA/Iscr. Reg. Imp. RE 01197360355 – Iscr. REA di RE 169962 – Iscr. All’Albo Enti Creditizi n. 4983 – Cod. ABI 8095-2 Aderente alla Federazione Italiana delle Banche di Credito Cooperativo ed al Fondo di Garanzia dei Depositanti del Credito Cooperativo