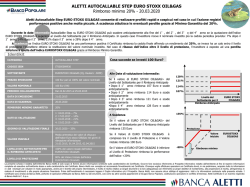

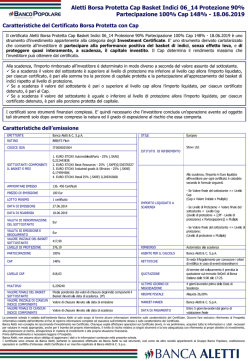

Magazine di approfondimento Aletti Certificate – 17 febbraio 2014 PERFORMANCE DEGLI INDICI (Valori al 14 febbraio 2014 - Variazioni dal 7 febbraio 2014 al 14 febbraio 2014) EURO STOXX EURO STOXX EURO STOXX 50 BANKS OIL&GAS FTSE MIB DAX30 20.436,47 9.662,40 3.119,06 202,14 328,02 3,78% 3,88% 2,65% 1,66% 2,48% EURO STOXX TELECOM EURO STOXX UTILITIES NASDAQ100 S&P500 NIKKEI225 Valore 293,49 290,08 3.663,88 1.838,63 14.313,03 Var % sett 0,59% 2,94% 2,86% 2,32% -1,03% Valore Var % sett IN EVIDENZA SUI MERCATI AZIONARI Settimana decisamente positiva quella appena trascorsa per i principali indici azionari americani sostenuti dal primo intervento da parte del nuovo Presidente della Fed Janet Yellen che è stato interpretato dagli investitori nel segno della continuità rispetto al predecessore Ben Bernanke. Sul fronte societario si avvia verso la conclusione la stagione di comunicazioni trimestrali con le sorprese a livello di utili pari al +1,2% sui ricavi e 4,9% per gli utili con i dati al netto dei titoli finanziari pari rispettivamente al +0,9% e al +3,5%. In termini di progressione rispetto ai dati relativi al medesimo periodo dello scorso anno gli utili sono aumentati del +9,75% e i ricavi del +1%, percentuali che al netto dei titoli finanziari diventano pari rispettivamente al +6,5% e al +2,8%. Il Dow Jones ha così archiviato la settimana in rialzo del +2,3%, S&P500 +2,3% con l’indice che ha quasi completamente azzerato le perdite registrate da inizio anno e Nasdaq Comp +2,9%. Tra i settori i maggiori rialzi sono stati registrati dal comparto del biotech +4,7%, computers +4,5% con Apple che continua nel suo rimbalzo con un rialzo del +4,7% e semiconduttori +4,45%. Settimana complessivamente positiva per i finanziari. Petroliferi +3,3% con il greggio Wti in aumento dello 0,4% a $100,3 al barile dai $99,9 della settimana precedente. Settimana positiva per i mercati azionari europei sostenuti dal rialzo dei listini Us e dopo la comunicazione dei dati relativi al Pil del quarto trimestre per Eurozona e per i principali paesi. In Eurozona si è registrato secondo il dato preliminare un aumento del +0,3% t/t con la variazione tendenziale del +0,5%. Lo Stoxx 600 ha così archiviato la settimana con un rialzo del +2,5%, EuroStoxx +2,7% e EuroStoxx50 +2,65%. Tra i singoli paesi il Dax ha evidenziato progresso del +3,9%, Ftse100 +1,4%, Cac +2,7%, Smi +1,2%. Ibex spagnolo in rialzo dello 0,6% con il rendimento del Bonos a 10y praticamente stabile 3,59%. Per quanto riguarda gli altri paesi periferici performance nettamente in rialzo per Portogallo +3%, Atene +2,1% e Irlanda +2,1%. In relazione ai settori dello Stoxx600 performance particolarmente positive sono state registrate dai comparti dell’auto +6,5%, materie prime +4,9%, chimica +4,5%. Petroliferi in progresso del +2,5%. FtseMib in rialzo del +3,8% con il rendimento del Btp anch’esso praticamente stabile al 3,69% con lo spread rispetto al bund di pari durata in flessione di -1,9 a 200,8bps dai 202,7 della settimana precedente senza essere particolarmente influenzato dal nuovo scenario di Governo che si prefigura in Italia. IN EVIDENZA SUL MERCATO DEI CAMBI (Valori al 14 febbraio 2014 - Variazioni dal 7 febbraio 2014 al 14 febbraio 2014) EUR/USD EUR/CHF EUR/GBP EUR/JPY EUR/HKD Valore 1,3693 1,2221 0,8177 139,39 10,6192 Var % sett 0,43% -0,17% -1,60% -0,10% 0,38% L’euro ha recuperato settimana scorsa nei confronti del dollaro e venerdì è arrivato a superare la soglia di 1,37. Questo evidenzia ancora una volta come la crisi dei debiti sovrani in Eurozona sia oramai in buona parte alle nostre spalle ed il reshuffle di Governo in Italia non abbia per il momento causato alcuna incertezza sul mercato dei cambi. I mercati sembrano ora focalizzarsi sull’economia reale. La forza dell’euro ha trovato sostengo venerdì dai dati di contabilità nazionale per Q4 in Eurozona che, sebbene abbiano registrato crescite complessivamente modeste, hanno confermato come la ripresa resti in essere e come la recessione sia oramai alle nostre spalle. Questi dati hanno leggermente ridotto le probabilità di nuove misure di stimolo da parte della BCE. Stanotte la BOJ terrà il meeting di politica monetaria. I segnali deboli per l’economia giapponese abbondano: al di là del dato più debole delle attese del GDP di Q4 pubblicato stanotte, ricordiamo anche il Current Account Deficit record ed il rallentamento nel Tokyo CPI registrato a gennaio. Finora la reazione dello yen è stata modesta, con il cambio USD-JPY attualmente intorno a quota 101,60. Anche senza nuovi stimoli l’attuale stance di politica monetaria ultra accomodante dovrebbe essere sufficiente a mantenere debole lo yen, soprattutto alla luce della possibilità di nuove decisioni di Tapering da parte della Fed nell’anno. Questa settimana in Eurozona l’attenzione sarà sugli indicatori di fiducia che, negli ultimi mesi, hanno costantemente sorpreso al rialzo. Euro-Sterlina Euro-Yen Euro-Dollaro -2,0% -1,5% -1,0% -0,5% 0,0% 0,5% IN EVIDENZA SUI MERCATI OBBLIGAZIONARI (Valori al 14 febbraio 2014 - Variazioni dal 7 febbraio 2014 al 14 febbraio 2014) TITOLO 2 ANNI 5 ANNI 10 ANNI 30 ANNI REND. (%) VAR BP REND. (%) VAR BP REND. (%) VAR BP REND. (%) VAR BP Btp 0,84 3 2,21 0 3,69 0 4,58 2 Bund 0,11 2 0,67 1 1,68 2 2,54 4 T-Bond 0,31 1 1,52 6 2,74 6 3,70 2 Gilt 0,52 5 1,71 14 2,79 8 3,56 4 JGB 0,07 0 0,19 -1 0,60 -2 1,61 0 Settimana scorsa, sul fronte delle Banche centrali è stato di forte rilievo la pubblicazione dell’Inflation Report della BOE che ha fatto capire come la politica monetaria resterà data dependent nei prossimi mesi. La BoE ha rivisto al ribasso in modo consistente le previsioni di tasso di disoccupazione ed ha fatto una modesta revisione all’ipotesi di tasso naturale di disoccupazione. Il CPI è previsto sottoperformare il target del 2% su un orizzonte temporale di due anni (1,7% yoy contro 1,9% previsto in precedenza) basato sui tassi di mercato. Contemporaneamente, sono state riviste al rialzo le attese di crescita (+0,5% per il 2014), con rischi bilanciati. Le attese mediane per il tasso di disoccupazione vedono ora il raggiungimento del 6,5% in Q1 2015, mentre le previsioni di novembre vedevano il tasso di disoccupazione al 7,2% in quel trimestre. La BOE è quindi apparsa meno dovish delle attese, senza abbassare la soglia del tasso di disoccupazione del 7% o considerare una guidance time-contingent. Nel documento si precisa che i tassi rimarranno bassi ancora per qualche tempo e la Banca Centrale valuterà l’andamento della capacità produttiva inutilizzata, soprattutto con riferimento all’andamento del mercato del lavoro che, nonostante l’inaspettato forte aumento di posti lavoro, presenta ancora spazi di miglioramento. Infatti se la soglia del 7%, indicata nella forward guidance, sarà raggiunta in breve tempo, l’economia sarà ora monitorata da un complesso di 18 indicatori che forniranno un quadro dell’andamento della crescita. Sul secondario, rendimenti in rialzo nella giornata di venerdì per i principali Paesi di Eurozona, dopo la pubblicazione dei dati di crescita per il quarto trimestre. 10 anni T-BOND 2 anni 10 anni BUND 2 anni 0 2 4 6 MACROECONOMIA L'economia dell'area dell'euro ha confermato venerdì una ripresa graduale, registrando una crescita congiunturale positiva per il terzo trimestre consecutivo in Q4. La stima flash di Eurostat ha indicato un aumento dello 0,3% qoq nel quarto trimestre, in linea con le nostre aspettative. I dati dei trimestri precedenti sono rimasti invariati e, insieme con la lettura di venerdì, hanno portato ad una crescita annua negativa per il 2013 di -0,4% yoy. Sorprese positive si sono avute in Francia e nei Paesi Bassi che, insieme alla Germania, sono stati i principali motori del risultato di venerdì. Il PIL tedesco è cresciuto in modo leggermente inferiore alle nostre aspettative, dello 0,4% qoq, grazie ad un solido contributo delle esportazioni nette. In Francia il rimbalzo del PIL è stato sostenuto dai consumi privati più forti del previsto, così come il commercio estero e gli investimenti. Infine, sono tornati alla crescita i Paesi Bassi, che hanno sorpreso anch’essi al rialzo crescendo dello 0,7% qoq, grazie ad un forte contributo degli investimenti, superiore al previsto. L’Italia esce dalla recessione nel quarto trimestre, registrando la prima crescita congiunturale positiva da Q2 2011, mentre la Spagna ha confermato la moderata ripresa in corso. Delusione per la Grecia, mentre l'economia portoghese è cresciuta per il terzo trimestre consecutivo, registrando 0,5% qoq, dato maggiore del previsto. Le vendite al dettaglio negli US sono scese a sorpresa dello 0,4% mom a gennaio, con contemporanea revisione al ribasso del dato di dicembre e di novembre. In questo modo, nel quarto trimestre 2013 le vendite al dettaglio sono salite del 3,2% qoqa. La debolezza del dato di gennaio è stata diffusa a tutte le componenti. Il contributo negativo più consistente è venuto dalla voce Auto. Le vendite al dettaglio core (escluse auto, food, materiali da costruzione e Gas Stations) sono scese dello 0,3% mom. Le vendite nelle Gas Stations sono salite dell’1,1% mom, principalmente riflettendo il rialzo del prezzo della benzina nel mese (+1% mom in media a gennaio). Le Vendite di abbigliamento sono scese dello 0,9% mom a gennaio, probabilmente pagando la forza di dicembre che aveva beneficiato delle diffuse promozioni dai dettaglianti durante la stagione delle vendite natalizie e che sono andate a scapito dei saldi stagionali di gennaio. I dati di vendita sul fronte case sono stati misti nel mese di gennaio. Infatti, Building Materials ed elettronica sono saliti dell’1,4% e dello 0,4%, rispettivamente. Le Vendite di Arredamento sono invece diminuite dello 0,6% (terzo calo consecutivo), probabilmente riflettendo l’impatto negativo della stagione fredda. La prima Testimony di Janet Yellen alla Commissione Finanza della Camera non è apparsa molto diversa nei contenuti da quanto già evidenziato dallo Statement del FOMC di gennaio, in un messaggio di continuità della politica monetaria US. Ha evidenziato come l’economia US abbia accelerato nella seconda metà del 2013, portando un conseguente miglioramento del mercato del lavoro. Ha affrontato esplicitamente il soft patch che sta caratterizzando i dati americani da inizio anno, ma ha evidenziato come la recente volatilità sui EUROPA STATI UNITI mercati finanziari globali non sembri, in questo momento, porre rischi sostanziali all’outlook economico US. Il tono complessivo della descrizione dell’outlook economico US appare quindi ottimista nella descrizione della domanda aggregata, soprattutto con riferimento alla spesa per consumi privati. Secondo Yellen l’inflazione tornerà prossima al 2% nei prossimi anni ed alcuni dei fattori che l’hanno tenuta bassa recentemente sono transitori, come, ad esempio, la correzione del prezzo del petrolio ed il calo nelle importazioni non petrolifere. Secondo Yellen finchè i dati in uscita confermeranno l’outlook della Fed, allora il Tapering proseguirà in modo graduale nei prossimi meeting, sebbene non sia su un sentiero prestabilito, ma sia contingente agli sviluppi economici. Anche la discussione sulla Forward Guidance non si è scostata molto da quanto evidenziato nello Statement di gennaio e non si è sbilanciata sulla futura evoluzione della Guidance una volta che verrà raggiunta la soglia del 6,5%. Complessivamente, la Testimony non ha cambiato le nostre attese di politica monetaria. Continuiamo ad aspettarci una graduale prosecuzione del Tapering per una definitiva conclusione di QE3 nell’ultimo trimestre dell’anno. Inoltre, pensiamo che l’inflazione assumerà un’importanza sempre maggiore nella Forward Guidance, mentre il tasso di disoccupazione dovrebbe raggiungere la soglia del 6,5% piuttosto presto. Il dato del GDP giapponese per Q4 stanotte ha deluso le attese, con un risultato più debole delle nostre aspettative (0,3% qoq), stesso ritmo di crescita registrato in Q3. La crescita complessiva per CY 2013 si è così attestata a 1,6%, indicando comunque come l’economia giapponese si stia riprendendo in modo stabile con l’implementazione di Abenomics. I driver della crescita in Q4 sono stati i consumi privati (in anticipazione dell’aumento della Consumption Tax in calendario per il 1 aprile) e capex. In particolare, è cresciuta in modo marcato la domanda per auto ed altri beni durevoli, grazie ad un aumento del reddito tramite un’accelerazione della crescita dei salari ed un aumento dell’occupazione. Gli investimenti in conto capitale hanno accelerato a 1,3% qoq da 0,2% qoq del trimestre precedente. Infatti, l’aumento dei tassi di utilizzo della capacità produttiva ha richiesto un aumento degli investimenti, con le imprese non manifatturiere che hanno anch’esse aumentato la capacità produttiva in un contesto di condizioni economiche favorevoli agli investimenti. In accelerazione anche gli Investimenti Residenziali, a 4,2% qoq, supportati dalla forte crescita degli Housing Starts In Q3 che ha dato origine a nuovi investimenti nell’ultimo trimestre dell’anno. GIAPPONE 17-feb 17-feb 00:50 05:30 JN JN 18-feb 18-feb 18-feb 18-feb 18-feb 18-feb 18-feb 01:30 10:30 11:00 11:00 13:00 14:30 AU UK GE EC TU US JN 10:30 UK 10:30 14:30 14:30 00:50 0:50 0:50 8:45 9:00 9:00 9:30 9:30 10:00 10:00 10:00 14:30 14:30 UK US US JN JN JN FR FR FR GE GE EC EC EC US US 19-feb 19-feb 19-feb 19-feb 20-feb 20-feb 20-feb 20-feb 20-feb 20-feb 20-feb 20-feb 20-feb 20-feb 20-feb 20-feb 20-feb 20-feb 16:00 20-feb 21-feb 21-feb 21-feb 21-feb 16:00 10:00 10:30 10:30 16:00 F P S US EC IT UK UK US PIL destag t/t Produzione industriale a/a RBA Release Minutes of February Meeting CPI m/m ZEW Sondaggio situazione corrente ZEW Sondaggio aspettative Benchmark Tasso riacquisto Manifattura Stato di New York BOJ 2014 Target Base monetaria Bank of England Releases Minutes from Feb 5-6 Meeting ILO Tasso disoccupazione 3 mesi Nuove costruzioni abitative m/m Permessi edilizi m/m Bilancia comm Esportazioni a/a Importazioni a/a CPI Armonizzato UE m/m PMI Manifattura Servizi PMI PMI Manifattura Servizi PMI PMI Manifattura Servizi PMI PMI Composite CPI m/m CPI Escl alimentari ed energia m/m Philadelphia Fed fiducia commerciale Fiducia al consumo CPI Indice FOI escl tabacco Vend al dett escl auto m/m Vendite al dettaglio incl. auto m/m Vendite case esistenti m/m 4Q P Dec F 0,70% -- 0,30% 7,30% Jan Feb Feb 43132 Feb 43132 -0,50% 44 -10,00% 9 ¥270T 0,40% 41,2 73,3 10,00% 12,51 ¥270T Dec Jan Jan Jan Jan Jan Jan Feb P Feb P Feb A Feb A Feb A Feb A Feb A Jan Jan 7,10% -4,90% -1,60% -¥2487.0B 12,7 22,7 -0,50% 49,5 49,4 56,3 53,4 54 51,9 53,1 0,10% 0,10% 7,10% -9,80% -2,60% -¥1304.2B 15,3 24,7 0,40% 49,3 48,9 56,5 53,1 54 51,6 52,9 0,30% 0,10% 8 -11 --1,20% -1,00% -4,10% 9,4 -11,7 107,1 2,80% 2,60% 1,00% Feb Feb A Jan Jan Jan Jan finale preliminare seconda stima La presente pubblicazione è predisposta da Banca Aletti & C. S.p.A. (Banca Aletti) al solo scopo di fornire informazioni sull’andamento dei mercati finanziari e non costituisce offerta o raccomandazione all’investimento. Le informazioni riportate sono di pubblico dominio e sono considerate attendibili ma Banca Aletti non è in grado di assicurarne l’esattezza e la completezza né l’aggiornamento. le informazioni date(Banca in buona fede, base dei dati disponibili, e sono suscettibili di anche senza La presente pubblicazione èTutte predisposta da Bancariportate Aletti & sono C. S.p.A. Aletti) al sulla solo scopo di fornire informazioni sull’andamento deivariazioni, mercati finanziari e nonpreavviso, costituisceinofferta qualunque momento dopoall’investimento. la pubblicazione. Pertanto, Banca Alettisono nondiassume responsabilità per le informazioni nella pubblicazione e per ogni e la o raccomandazione Le informazioni riportate pubblicoalcuna dominio e sono considerate attendibili macontenute Banca Aletti nonpresente è in grado di assicurarne l’esattezza eventuale danno derivante dal loro utilizzo. Chiunque intenda effettuare operazioni d’investimento dovrà, in via preliminare, acquisire tutte le informazioni e i dati necessari per completezza né l’aggiornamento. Tutte le informazioni riportate sono date in buona fede, sulla base dei dati disponibili, e sono suscettibili di variazioni, anche senza preavviso, in valutare in modo corretto il rischio relativo e l’adeguatezza in relazione ai propri obiettivi d’investimento, alla propensione al rischio, all’esperienza in materia d’investimenti e qualunque momento dopo la pubblicazione. Pertanto, Banca Aletti non assume alcuna responsabilità per le informazioni contenute nella presente pubblicazione e alla per ogni propriaeventuale situazionedanno finanziaria. La decisione di effettuare qualunque operazione finanziaria è a rischio esclusivo dei destinatari della presente pubblicazione. Banca Aletti non può derivante dal loro utilizzo. Chiunque intenda effettuare operazioni d’investimento dovrà, in via preliminare, acquisire tutte le informazioni e i dati necessari per essere valutare considerata responsabile alcun titolo perelel’adeguatezza informazioni contenute nella presente pubblicazione. in modo correttoad il rischio relativo in relazione ai propri obiettivi d’investimento, alla propensione al rischio, all’esperienza in materia d’investimenti e alla propria situazione finanziaria. La decisione di effettuare qualunque operazione finanziaria è a rischio esclusivo dei destinatari della presente pubblicazione. Banca Aletti non può essere considerata responsabile ad alcun titolo per le informazioni contenute nella presente pubblicazione.

© Copyright 2026 Paperzz