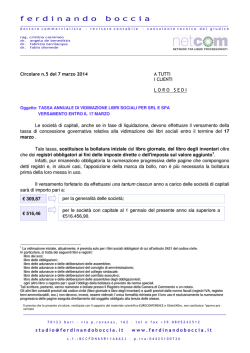

Studio Rosina e Associati DOTTORI COMMERCIALISTI FULVIO ROSINA DANIELA ROSINA ANT ANTONIO ROSINA GIOVANNI TRAVERSO MAURIZIO CIVARDI FRANCESCO PITTIGLIO SIMONETTA MANFREDINI STEFANO LUPINI MASSIMO SCOTTON MARCO SANGUINETI SIMONE PAZZAGLIA PAOLA BROVERO ELISA ROGGERO CARLO DEGL’INNOCENTI LUCIA TACCHINO ADOLFO RONCO VANESSA DI BARBARO FIORELLA CARLOMAGNO CLARA GRIGNASCHI EMANUELA PARINI FRANCESCO ISOTTA Consulente esterno: FRANCESCO MATTARELLI Avvocato – Dottore commercialista e-mail: iniziale [email protected] Genova, 4 Marzo 2014 A TUTTI I CLIENTI LORO SEDI Circolare n. 11/2014 Oggetto: alcune scadenze del 17 Marzo 2014 1) Versamento saldo IVA 2013 sulla base della dichiarazione annuale IVA 2014 Il 17 Marzo 2014 (in quanto il 16.03.2014 cade di domenica) scade il termine per il versamento del saldo IVA relativo al periodo d’imposta 2013 per i soggetti tenuti alla presentazione del Mod. IVA 2014. Il versamento deve essere effettuato se l’importo dovuto è superiore ad euro 10,33. Considerato l’arrotondamento all’unità di euro degli importi esposti in dichiarazione, il saldo IVA deve essere versato solo se superiore ad euro 10,00. Il versamento può avvenire: in unica soluzione 16121 GENOVA - PIAZZA VERDI 4/8 TEL. 010.542966 r.a. FAX 010.593110 - 20122 MILANO - VIA PODGORA 16 - TEL. 02.5469494 FAX 02.54107805 C.F.- P.I. 01276220108 e-mail: [email protected] - pec: [email protected] - www.studiorosina.it Studio Rosina e Associati DOTTORI COMMERCIALISTI in forma rateale con rate di pari importo, con versamento della prima rata entro la data suddetta e versamento delle rate successive alla prima entro il 16 di ogni mese successivo al 17.03.2014, con applicazione degli interessi nella misura dello 0,33% mensile. La rateizzazione deve concludersi entro il mese di novembre 2014 e, pertanto, il numero delle rate deve essere al massimo pari a 9. Il versamento deve avvenire utilizzando il modello F24 trasmesso con modalità telematiche ed utilizzando il codice tributo 6099, secondo analoghe modalità rispetto al periodo d’imposta precedente. I soggetti tenuti, invece, alla presentazione della dichiarazione IVA in forma unificata (insieme al Mod. UNICO 2014) hanno più opzioni per il versamento del saldo risultante dal Mod. IVA 2014, relativo al 2013. Il versamento può avvenire: con le analoghe modalità previste in caso di presentazione della dichiarazione IVA in forma autonoma e - pertanto - entro il 17.03.2014 in unica soluzione, ovvero in forma rateale, applicando la maggiorazione dello 0,33% alle rate successive alla prima, da versare entro il 17.03.2014; entro il termine previsto per il versamento delle imposte risultanti dal Mod. UNICO 2014 (16.06.2014 - ovvero 16.07.2014 con la maggiorazione dello 0,40%). In tal caso, il saldo IVA 2013 può essere versato: in unica soluzione, maggiorando quanto dovuto dello 0,40% per ogni mese o frazione di mese intercorso tra il 17.03.2014 ed il 16.06.2014 (ovvero il 16.07.2014 con ulteriore maggiorazione) in forma rateale, maggiorando quanto dovuto dello 0,40% per ogni mese o frazione di mese intercorso tra il 17.03.2014 ed il 16.06.2014 (ovvero il 16.07.2014 con ulteriore maggiorazione) e - successivamente - suddividendo l’importo così determinato nel numero di rate scelte per un massimo di 6 rate (5 rate se si inizia dal 16.07.2014). La rateizzazione deve concludersi nel mese di novembre 2014 e ad ogni rata successiva alla prima - devono essere applicati gli interessi dello 0,33% mensile. Come evidenziato nelle istruzioni del Mod. UNICO 2014, in presenza di un saldo IVA 2013 a debito - il cui versamento viene differito al saldo delle imposte risultanti dal Mod. UNICO 16121 GENOVA - PIAZZA VERDI 4/8 TEL. 010.542966 r.a. FAX 010.593110 - 20122 MILANO - VIA PODGORA 16 - TEL. 02.5469494 FAX 02.54107805 C.F.- P.I. 01276220108 e-mail: [email protected] - pec: [email protected] - www.studiorosina.it Studio Rosina e Associati DOTTORI COMMERCIALISTI stesso - ed in presenza di crediti utilizzabili in compensazione, la maggiorazione dello 0,40% deve essere applicata esclusivamente sull’ammontare NON compensato. I soggetti che - nel 2013 - hanno adottato il regime contabile agevolato “ex minimi” / nuove iniziative, entro il 17.03.2014 devono effettuare il versamento annuale dell’IVA dovuta, determinata secondo le ordinarie modalità (IVA a debito – IVA a credito). Anche tali soggetti possono differire il versamento sino al termine di pagamento delle imposte risultanti dal Mod. UNICO 2014, ovvero usufruire della rateizzazione con le modalità sopra esposte. 2) Pagamento della tassa annuale per la numerazione dei libri e dei registri di cui all’art. 2215 C.C. La tassa in oggetto deve essere corrisposta entro il termine di versamento dell’IVA dovuta per l’anno precedente (saldo IVA risultante dalla dichiarazione annuale). Pertanto, per il 2014, il termine di scadenza è il 17.03.2014. Soggetti obbligati al versamento La tassa deve essere versata da : Società per azioni - Società a responsabilità limitata - S.a.p.a. - Società consortili Aziende speciali degli Enti Locali e Consorzi tra enti. In base alla C.M. n. 108/E del 3.05.1996, tra i soggetti obbligati rientrano anche: le società di capitali in liquidazione ordinaria le società di capitali sottoposte a procedure concorsuali (con esclusione delle società fallite), a condizione che sussista l’obbligo di tenuta di libri numerati e bollati secondo le disposizioni del Codice Civile. Soggetti esonerati dal versamento Sono, invece, esonerati dal pagamento della tassa in esame: le società cooperative e di mutua assicurazione; i consorzi che non hanno assunto la forma di società consortili; 16121 GENOVA - PIAZZA VERDI 4/8 TEL. 010.542966 r.a. FAX 010.593110 - 20122 MILANO - VIA PODGORA 16 - TEL. 02.5469494 FAX 02.54107805 C.F.- P.I. 01276220108 e-mail: [email protected] - pec: [email protected] - www.studiorosina.it Studio Rosina e Associati DOTTORI COMMERCIALISTI le società di capitali dichiarate fallite (in quanto - secondo l’ordinanza del Tribunale di Torino del 19.02.1996 - il Curatore è obbligato alla tenuta delle scritture previste dalla Legge Fallimentare, che devono essere vidimate dal Giudice Delegato “senza spese”); le società sportive dilettantistiche costituite in forma di società di capitali senza scopo di lucro, affiliate ad una federazione sportiva nazionale, ad una disciplina sportiva associata o ad un ente di formazione sportiva, a condizione che il relativo atto costitutivo sia conforme a quanto previsto dalla Legge n. 289 del 2002. Ammontare della tassa L’ammontare della tassa - dovuta in maniera forfettaria, a prescindere dal numero di libri o registri tenuti e dal numero delle relative pagine - è pari a: euro 309,87, se il capitale sociale (o fondo di dotazione) è inferiore o pari ad euro 516.456,90= euro 516,46, se il capitale sociale (o fondo di dotazione) è superiore ad euro 516.456,90= L’ammontare del capitale sociale di riferimento deve essere verificato alla data dell’1.01.2014. Eventuali variazioni del capitale sociale (o fondo di dotazione) intervenute successivamente a tale data avranno effetto solamente su quanto dovuto per l’anno 2015. Deducibilità e compensazione La tassa in esame è deducibile ai fini IRES e IRAP. L’importo può essere compensato con eventuali crediti disponibili (tributari / previdenziali) , tenendo presente che, anche nel caso in cui - a seguito della compensazione effettuata - il saldo finale risulti uguale a zero, il Mod. F 24 va comunque presentato. Modalità di versamento La tassa annuale deve essere versata in via telematica - tramite il mod. F 24 – indicando nella sezione “Erario” - i seguenti dati : Codice Tributo 7085 Periodo di riferimento 2014 16121 GENOVA - PIAZZA VERDI 4/8 TEL. 010.542966 r.a. FAX 010.593110 - 20122 MILANO - VIA PODGORA 16 - TEL. 02.5469494 FAX 02.54107805 C.F.- P.I. 01276220108 e-mail: [email protected] - pec: [email protected] - www.studiorosina.it Studio Rosina e Associati DOTTORI COMMERCIALISTI Per le società costituite dopo l’1.01.2014, il versamento deve essere effettuato esclusivamente mediante bollettino di c/c postale n. 6007 - intestato all’Agenzia delle Entrate - Centro Operativo di Pescara. L’attestazione deve essere esibita all’Agenzia delle Entrate al momento della presentazione della dichiarazione di inizio attività. Sanzioni e ravvedimento operoso In assenza di una norma specifica, in caso di omesso o ritardato pagamento della tassa in esame, si ritiene di dover fare riferimento alla regola generale in materia di omesso versamento dei tributi (contenuta nell’art. 13 - comma 2 - Dlgs. n. 471/87), in base alla quale la sanzione è pari al 30% dell’importo dovuto. Tuttavia l’omesso, l’insufficiente o il tardivo versamento della tassa può essere regolarizzato tramite l’istituto del “ravvedimento operoso” (art. 13 del D.Lgs. 472/1997). Si ricorda che - entro il prossimo 18.03.2014 - è possibile regolarizzare l’omesso versamento della tassa dovuta per il 2013, scaduta il 18.03.2013. Per il versamento della sanzione deve essere utilizzato il mod. F 23, riportando: a campo 6 codice ufficio “RCC” a campo 9 causale “SZ” a campo 11 codice tributo “678T”. Per il versamento dell’imposta e degli interessi va, invece, utilizzato il mod. F 24 (codice tributo “7085). *** Cordiali saluti. Studio Rosina e Associati 16121 GENOVA - PIAZZA VERDI 4/8 TEL. 010.542966 r.a. FAX 010.593110 - 20122 MILANO - VIA PODGORA 16 - TEL. 02.5469494 FAX 02.54107805 C.F.- P.I. 01276220108 e-mail: [email protected] - pec: [email protected] - www.studiorosina.it

© Copyright 2026 Paperzz