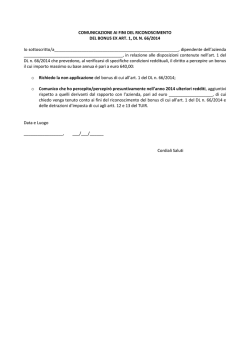

Comunicazione del 18/02/2015 BONUS LAVORATORI DIPENDENTI Gentili clienti, con la legge di stabilità 2015 in vigore dal 01 gennaio 2015 è stato reso strutturale il riconoscimento del bonus 80 euro già in vigore dal 24 aprile 2014. Tale bonus ha un importo massimo annuo pari a euro 960 da riconoscere mensilmente in busta paga ai lavoratori titolari di redditi di lavoro dipendente e di alcune categorie di redditi assimilati non superiori a euro 26.000. Si ricorda che, come già specificato nella precedente circolare in tema di Bonus, i sostituti di imposta sono tenuti dalla norma di legge a riconoscere il bonus in via automatica e, pertanto provvederanno ad inserire il relativo importo in busta paga senza necessità che sia prodotta alcuna richiesta da parte dei lavoratori beneficiari e tenendo conto del solo reddito da lavoro dipendente. Si precisa tuttavia che, poiché il riconoscimento del bonus è subordinato, come detto, al rispetto di un limite di reddito complessivo (non superiore a 26.000 euro), al raggiungimento del quale concorre, non solo il reddito di lavoro dipendente e/o assimilato corrisposto dal sostituto d’imposta (datore di lavoro e/o committente) ma anche eventuali altri redditi posseduti dal lavoratore (ovvero redditi da terreni e da fabbricati escluso quello relativo all’abitazione principale, redditi di capitale, da lavoro autonomo, ecc.), è fondamentale che qualora il lavoratore superi, in relazione alla propria posizione personale, tale limite di reddito imposto dalle norme e non abbia pertanto diritto al “bonus” lo comunichi subito al proprio datore di lavoro chiedendo, in forma scritta, la non applicazione del “bonus” stesso. La presenza, infatti, di un reddito complessivo superiore a 26.000 euro fa venir meno il diritto al bonus e implica l’obbligo di restituzione dello stesso nel caso in cui sia stato riconosciuto. Tale restituzione avverrà in sede di conguaglio fiscale di fine anno o attraverso la compilazione della dichiarazione dei redditi (mod 730 o Unico) nelle opportune sedi. Si ricorda che in presenza di più rapporti di lavoro (dipendente o assimilato) contestuali, il lavoratore dovrà richiedere il riconoscimento del “bonus” ad uno solo dei sostituti d’imposta sulla base della sua situazione reddituale complessiva. Si chiede, pertanto, di portare a conoscenza di questa comunicazione tutto il personale in forza presso l’azienda ed interessato a questa novità introdotta dal DL 66/2014 così che eventuali rinunce al “bonus”, da parte dei dipendenti pervengano allo scrivente studio quanto prima. Restiamo a disposizione della gentile clientela per ogni ulteriore approfondimento sulla propria posizione. Cordiali saluti Multiverso Consulting Srl

© Copyright 2026 Paperzz