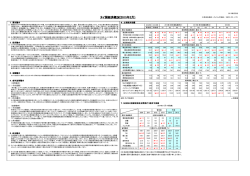

November 21 , 2014 1.オランダにおける最近の会社法改正と VAT 関連情報 2.メキシコの労働者利益分配金(PTU) 3.主要各国の経済指標 1.オランダにおける最近の会社法改正と VAT 関連情報 (前回レポートは、以下URLをクリックして、本文をご参照ください。) http://www.bk.mufg.jp/report/insemeaa/BW20140818.pdf 1 はじめに 最近におけるオランダ会社法の主要改正点は、次のとおりです。 ①クロスボーダー合併の国内法化(2008年) ②会社設立手続きの簡素化(2011年) ③簡易(フレックス)B.V.の導入(2012年) クロスボーダー合併が導入されたことにより、従来の方法と比較して、欧州単一会社(欧州本支店)に組織再 編する際の法的手続きが大幅に簡素化されました。グローバル企業の中には、親子会社から欧州単一会社に移 行する動きが見られます。また会社設立手続きが簡素化され、設立登記までの期間が大幅に短縮されました。 さらに簡易(フレックス)B.V.が導入されたことで、最低資本金の廃止、「議決権のない株式」の発行容認、 現物出資の際「監査人証明」が不要とされるなど、B.V.に関する会社法規定がより柔軟で簡素化された内容と なっています。 また、VATの納税代理人に関する改正が2014年に行われました。VATは、EU域内の製品販売又はサービス提 供などに課される間接税です。オランダに拠点を持たない日本企業が、オランダ国内に製品を輸入する場合、 VATの納税代理人に申告納付を依頼することになります。この納税代理人制度を活用することにより、欧州 域内の物流拠点として、オランダの地理的優位性、税務上のメリットを享受することが可能となります。本稿 では、オランダ会社法、VAT納税代理人に関する改正点について解説します。 1 2 オランダ会社法 ① クロスボーダー合併 2005年に公表された「EUクロスボーダー合併指令」(以下、「合併指令」という。)を受けて、オランダで は2008年にクロスボーダー合併手続きが国内法化され、現在では全てのEU参加国において国内法化されまし たので、B.V.等のオランダ会社は、他のEU参加国(EFTA参加国にも適用)の会社と合併することが可能です。 クロスボーダー合併は、発行資本が株式に分割されている会社、即ちN.V、B.V.に適用されますので、COOP には適用されません。 クロスボーダー合併により、被合併会社は消滅し、全ての資産、負債は、個別の移転手続きを要することなく 存続会社に引き継がれます。資産等の譲渡価額は、原則として税務上は時価とされますが、一定要件を満たす ときは、簿価譲渡が認められます。実務的には、存続会社の支店を被合併会社の所在地国に登録し、当該支店 において資産、負債を引継ぐことになります。 クロスボーダー合併では、各国内法の合併規定が適用されます。例えば、オランダ会社とドイツ会社が合併す る場合、オランダ、ドイツ両国の合併手続きが同時並行して適用されます。オランダ会社が存続会社である場 合、ドイツ会社はドイツ法に基づき消滅し、存続会社であるオランダ会社がオランダ法に基づく合併登記を行 うことになります。 欧州市場の統合、統一通貨ユーロの導入など欧州日系企業を取り巻く環境は変化しています。各国の規制が順 次撤廃され、EUの統一規制に移行したことに伴い、各国の規制に対応した製品在庫を持つ必要はなくなり、 欧州中央倉庫において製品を一括保管するようになり、各国販社を支店に組織再編し、本店から顧客に直接請 求書を発行し、支店はコストプラス又はコミッションによる利益を本店から受け取るようなビジネスモデルに 変更する会社もあります。この場合、欧州の販売子会社を支店に組織変更する際にクロスボーダー合併が適用 される事例が増えています。 2 ② 設立手続の簡素化 従来、会社設立の際にオランダ法務省から「異議がない旨」の証明を入手する必要がありましたが、2011年以 降不要とされました。これにより、会社設立手続きが大幅に短縮されました。現在では、会社設立に関する必 要書類を公証人に提出すれば、数日中に会社設立手続が完了するようになり、設立手続きの迅速化が図られて います。 ③ 簡易(フレックス)B.V. 簡易(フレックス)B.V.は、旧B.V.を柔軟かつ使い勝手のよい会社にするために導入されました。旧B.V.の最 低資本金は18,000ユーロでしたが、フレックスB.V.では10セントとされ、実質的に最低資本金は廃止されまし た。これに伴い「資本金払い込み証明」の入手は不要になりました。1株当たりの額面金額は、従来ユーロ建 てでしたが、ユーロ建て以外の適用も認められました。「議決権のない株式」の発行は禁止されていましたが、 簡易(フレックス)B.V.では発行が可能となり、従業員に対するインセンティブとして、自社株を使用するこ とが可能となりました。簡易(フレックス)B.V.の株主総会は、国外開催も可能ですが、法人税法における税 務上の居住性、実質要件などに留意する必要があります。このように簡易(フレックス)B.V.は、旧B.V.と比 較して多くのメリットがあります。旧B.V.が簡易(フレックス)B.Vの利点を享受するには、会社定款を簡易 (フレックス)B.V.の定款に変更することが必要となります。 3 VATの納税代理に係る改正 オランダに拠点を持たない日本企業が、オランダにおいて製品在庫を保有し、EU内の取引先に販売すること は可能です。この場合、オランダでの輸入通関時にVATを申告する必要があり、実務的には納税代理人を指 定し、VATの申告納付業務を委託することになります。納税代理には、一般納税代理と限定納税代理があり ます。一般納税代理の場合、銀行保証を差し入れる必要がありますが、今回の改正により、銀行保証額は、四 半期平均VAT納付額又は月次平均納付額のいずれか高い額の5%相当額、また最高限度額が半製品は100,000 ユーロ、製品は500,000ユーロと引き下げられました。既に差入れた保証額について、新ルールにより減額申 請することも認められています。 3 4 おわりに 日系企業がオランダに進出する際に、日本の支店又は駐在員事務所、B.V.を選択することが一般的です。簡易 (フレックス)B.V.では、旧B.V.と比較してより簡素化された柔軟な取扱いが認められています。また会社設 立における法務省からの「異議なし証明」が不要とされたことにより、設立手続きに要する時間が大幅に短縮 されました。さらにグローバル企業が欧州単一会社(欧州本支店)に組織変更する場合、多くはクロスボーダ ー合併を適用することになりますが、オランダでは多くの事例があります。欧州単一会社に移行することによ り、ガバナンスの向上、ローカル化の推進、業務効率の向上、法定監査の省略、自由な資金移動などのメリッ トを享受することが可能となります。このようにオランダ法の改正により、法的側面からもオランダ投資の優 位性は高まったと言えます。 記事提供:Ernst & Young Accountants LLP(オランダ) パートナー 富永 英樹 (2014年10月27日作成) 4 2.メキシコの労働者利益分配金(PTU) 概要 メキシコにおける労働者利益分配金(PTU)の概要について説明する。 労働者利益分配金(PTU)については、メキシコ憲法(第 123 条)に定められている。 以前は、企業は二つの会社(事業会社と人材派遣を行う関連会社)を作ることによって PTU の支払いとい う問題に対処していた。しかし 2013 年 1 月 1 日、新しい労働法が施行されたことに伴い、企業が従業員か ら PTU の請求を受けるリスクが著しく増大している。 メキシコ憲法および労働法によれば、メキシコの企業は、利益の 10%に当たる PTU を従業員に支給するこ とが義務付けられている。PTU の金額の算定に用いられる課税標準は、所得に含まれるインフレ要素をな くすための調整を行った後の課税所得である。 従業員に支給される PTU は、それが支給された翌年度において法人所得税上の費用として取り扱うことが できる。 以下の事業体は、以下の期間中、PTU を支給する義務を課されない。 ・新設企業:事業開始初年度 ・新製品の開発に従事する新設企業:事業開始後 2 年間 ・鉱山企業:探鉱期間中 ・法律上認められている非営利的な民間福祉機関で、個々の受益者を区分することなく自己のリソースを 使って社会サービスを提供している機関 ・メキシコ社会保険公社(IMSS)ならびに地方の公共機関や文化機関、福祉機関 ・資本および総所得が、労働当局が定めた最低水準に満たない企業 PTU の支給を受けることができる従業員 ・個人または事業体に従属して就労し、給与の支払いを受けている全ての従業員 ・就労日数にかかわらず、当該年度中に就労し、給与支払い名簿に記載されている従業員 ・辞職した、または解雇された元従業員で、当該会計年度中の就労日数および就労期間に受け取った賃金 に基づき、PTU の受給資格を有する者 5 PTU の支給を受けることができない従業員 ・取締役およびジェネラルマネジャー ・家庭内労働者 ・当該年度中の就労日数が 60 日に満たない臨時従業員 金額の算定 PTU 算定の基礎となるのは、法人所得税に適用される純課税所得(課税標準)に相当する金額である。通 常、損金算入することを認められている勘定項目を課税所得から差し引いた金額が、純課税所得となる。 従業員間で分配される PTU の金額は、所得税法に従って算出した純課税所得の 10%に相当する。 分配 ・PTU の 50%は、当該年度中の就労日数を考慮に入れた上で、給与額とは関係なく、従業員の間で等し く分配される。 ・PTU の 50%は、当該年度中に従業員が受け取る給与額に比例して分配される。 支給日 雇用主は、法人所得税年次申告書の提出期日から 60 日以内に PTU を支給しなければならない。 記事提供:TMF Group TMF Group は、グローバルに事業展開する企業に付加価値の高いアウトソーシングサ ービスを提供するリーディングサービスプロバイダーです。事業運営に不可欠な財 務・法務・労務人事に特化したアウトソーシングサービスを提供し、世界 75 カ国・地 域、100 以上のロケーションから一般事業会社やインベストメント・ファンドなどの運 営をサポートしています。 (2014 年 3 月 31 日作成) 6 3.主要各国の経済指標 米国 実質GDP成長率 単位 2012 % インフレ率 % 貿易収支 十億ドル 経常収支 十億ドル 政策金利 % 2013 2.3 2.1 -537.6 -460.7 2014/1Q 2.2 1.5 -476.4 -400.3 2014/2Q -2.1 1.5 -124.5 2014/3Q 4.6 3.5 2.1 1.7 Ju l- 1 4 S e p- 1 4 2.0 -40.3 1.7 -40.0 0.00-0.25 0.00-0.25 0.00-0.25 0.00-0.25 0.00-0.25 0.00-0.25 0.00-0.25 対円 86.38 102.23 102.94 101.27 109.69 102.75 103.93 株価 ドル 13,104.14 16,576.66 16,457.66 16,826.60 17,042.90 16,563.30 17,098.45 8.1 7.4 6.7 6.1 5.9 6.2 6.1 % 1.7 消費者物価指数(CPI)、前年同期比、Qは各期末日 -43.0 -98.5 外国為替相場 失業率 備考 季節調整済み、前期比、年率表示 -130.3 -102.1 Au g - 1 4 0.00-0.25 FF金利誘導目標 109.69 各期末日(LONDON市場の午後4時30分時点)レート 17,042.90 NYダウ工業株30種、各期末日レート 5.9 Qは各期末日 (出所:三菱東京UFJ銀行経済調査室、米商務省、米労働省、連邦準備理事会など) EU 実質GDP成長率 単位 2012 % 2013 -0.7 2014/1Q -0.4 2014/2Q 0.2 0.6 2014/3Q 0.0 0.2 0.6 0.4 Ju l- 1 4 Au g - 1 4 S e p- 1 4 備考 ユーロ圏、前期比 インフレ率 % 2.5 1.3 0.4 0.4 貿易収支 十億ユーロ 89.4 160.5 42.7 43.8 12.7 15.8 経常収支 十億ユーロ 133.1 227.8 31.6 56.4 32.8 15.1 ユーロ圏 政策金利 % 0.75 0.25 0.15 0.15 0.05 各期末日レート 0.25 0.15 0.05 外国為替相場 対ドル 1.3217 1.3500 1.3778 1.3688 1.2620 1.3383 1.3145 株価 ユーロ 2,635.93 3,109.00 3,161.60 3,228.24 3,225.93 3,115.51 3,172.63 11.3 12.0 11.7 11.6 11.5 11.5 11.5 失業率 % 0.3 消費者物価指数(HICP)、ユーロ圏、前年比 ユーロ圏 1.2620 各期末日(LONDON市場の午後4時30分時点)レート 3,225.93 ユーロ・ストックス50指数、各期末日レート 11.5 ユーロ圏 (出所:三菱東京UFJ銀行経済調査室、EUROSTAT、ECBなど) ブラジ ル 実質GDP成長率 単位 2012 % 2013 2014/1Q 2014/2Q 1.0 2.5 1.9 -0.9 インフレ率 % 5.8 5.9 6.2 6.5 貿易収支 億ドル 194 24 1 36 経常収支 億ドル -542 -812 -251 -182 政策金利 Ju l- 1 4 Au g - 1 4 S e p- 1 4 6.8 -194 6.5 6.5 16 12 -9 -60 -55 -79 7.25 10.00 10.75 11.00 11.00 11.00 11.00 対ドル 2.0475 2.3593 2.2566 2.2026 2.4477 2.2666 2.2371 株価 レアル 60,952.08 51,507.16 50,414.92 53,168.22 54,115.98 55,829.41 61,288.15 5.5 5.4 5.0 4.8 4.9 4.9 5.0 % 備考 前年比 外国為替相場 失業率 % 2014/3Q 6.8 拡大消費者物価指数(IPCA)、前年比、Qは各期末日 11.00 各期末日レート 2.4477 各期末日(LONDON市場の午後4時30分時点)レート 54,115.98 ボベスパ指数、各期末日レート 4.9 Qは各期末日 (出所:三菱東京UFJ銀行経済調査室、地理統計院(IBGE)、ブラジル中銀など) トル コ 実質GDP成長率 単位 2012 % 2013 2.2 2014/1Q 4.0 2014/2Q 4.7 2014/3Q Ju l- 1 4 Au g - 1 4 S e p- 1 4 2.1 インフレ率 % 8.9 7.5 8.0 9.4 8.9 9.3 9.5 貿易収支 百万米ドル -84,083 -99,859 -17,259 -22,321 -21,501 -6,511 -8,064 -6,925 経常収支 百万米ドル -48,497 -65,065 -11,584 -12,512 -6,623 -2,252 -2,147 -2,224 政策金利 % 5.50 4.50 10.00 8.80 8.30 8.30 8.30 1.7862 2.1431 2.1413 2.1184 2.2786 2.1439 2.1618 78,208.44 67,801.73 67,801.73 78,489.01 74,937.81 82,156.87 80,312.94 8.4 9.1 9.1 9.1 外国為替相場 対ドル 株価 リラ 失業率 % 備考 前年同期比 8.9 消費者物価指数(CPI)、前年同期比 8.30 各期末日レート 2.2786 各期末日(LONDON市場の午後4時30分時点)レート 74,937.81 イスタンブールナショナル100種、各期末日レート 9.8 (出所:三菱東京UFJ銀行経済調査室、トルコ中銀など) ロシ ア 実質GDP成長率 単位 2012 % 2013 3.4 2014/1Q 1.3 2014/2Q 0.9 0.8 2014/3Q Ju l- 1 4 0.7 1.0 Au g - 1 4 0.0 インフレ率 % 6.6 6.8 6.9 7.8 8.0 7.5 7.6 貿易収支 十億米ドル 191.7 179.0 50.9 52.1 51.4 18.7 18.2 経常収支 十億米ドル 71.3 33.0 26.7 14.1 11.4 政策金利 % 8.25 5.50 7.00 7.50 8.00 8.00 8.00 外国為替相場 対ドル 30.500 32.877 35.165 33.956 39.522 35.673 37.168 株価 ルーブル 1,453 1,441 1,369 1,476 1,411 1,380 1,401 5.7 5.6 5.5 5.0 4.9 4.9 4.8 失業率 % S e p- 1 4 備考 1.1 前年同期比 8.0 前年同期比 14.5 8.00 各期末日レート(2013年9月より1週間物入札レポ金利に変更) 39.522 各期末日(LONDON市場の午後4時30分時点)レート 1,411 MICEX指数、各期末日レート 4.9 (出所:三菱東京UFJ銀行経済調査室、ロシア中銀など) 南 ア フリ カ 実質GDP成長率 単位 % 2012 2013 2.5 2014/1Q 1.9 2014/2Q -0.6 2014/3Q Ju l- 1 4 Au g - 1 4 % 5.6 5.7 6.0 6.6 5.9 6.3 6.4 貿易収支 100万ランド -39,578 -73,584 -24,788 -19,824 -26,480 -6,820 -16,750 経常収支 100万ランド -164,548 -197,179 -43,769 -53,250 政策金利 % 5.00 5.00 5.50 5.50 5.75 5.75 5.75 外国為替相場 対ドル 8.473 10.551 10.524 10.629 11.305 10.709 10.657 株価 ランド 34,795.50 41,482.39 42,996.63 45,969.81 44,160.31 46,222.43 45,630.44 24.9 24.1 25.2 25.5 25.4 % 備考 前期比、年率表示 インフレ率 失業率 S e p- 1 4 0.6 5.9 各期末月、前年同期比 -2,910 5.75 各期末日レート 11.305 各期末日(LONDON市場の午後4時30分時点)レート 44,160.31 FTSE/JSEアフリカトップ40指数、各期末日レート 年間データは、第4四半期の値 (出所:三菱東京UFJ銀行経済調査室、南ア準備銀行など) (作成日:2014年11月10日) 7 (編集・発行) 三菱東京 UFJ 銀行 国際業務部 (照会先) 北村 広明 (e-mail): [email protected] ・本資料は情報提供を唯一の目的としたものであり、金融商品の売買や投資などの勧誘を目的としたものではありません。本 資料の中に銀行取引や同取引に関連する記載がある場合、弊行がそれらの取引を応諾したこと、またそれらの取引の実行を 推奨することを意味するものではなく、それらの取引の妥当性や、適法性等について保証するものでもありません。 ・本資料の記述は弊行内で作成したものを含め弊行の統一された考えを表明したものではありません。 ・本資料は信頼できると思われる情報に基づいて作成されていますが、その正確性、信頼性、完全性を保証するものではあり ません。最終判断はご自身で行っていただきますようお願いいたします。本資料に基づく投資決定、経営上の判断、その他 全ての行為によって如何なる損害を受けた場合にも、弊行ならびに原資料提供者は一切の責任を負いません。実際の適用に つきましては、別途、公認会計士、税理士、弁護士にご確認いただきますようお願いいたします。 ・本資料の知的財産権は全て原資料提供者または株式会社三菱東京 UFJ 銀行に帰属します。本資料の本文の一部または全部に ついて、第三者への開示および、複製、販売、その他如何なる方法においても、第三者への提供を禁じます。 ・本資料の内容は予告なく変更される場合があります。 8

© Copyright 2026 Paperzz