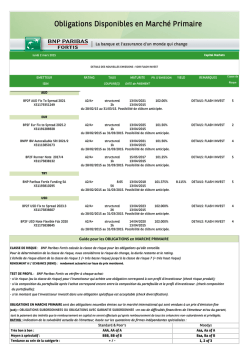

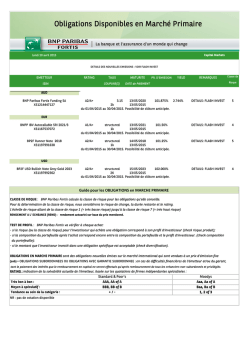

Objectif Juillet 2014 La nouvelle unité de compte structurée de Swiss Life Commercialisation du 12 mai au 08 août 2014 Offre limitée à 150 millions d’Euros Instrument financier non garanti en capital à l’échéance - document non contractuel. Se reporter à la fiche SwissLife Banque Privée code ISIN XS0993344521 Caractéristiques du produit Résumé du mécanisme Mécanisme automatique de remboursement anticipé possible dès la deuxième année Chaque année, de 2 à 9, à chaque date de constatation annuelle1, on observe le niveau de clôture des indices CAC 40® et Euro Stoxx 50®. Simulations historiques Si le niveau de clôture de chacun des indices est supérieur ou égal à son niveau initial observé le 8 août 2014, un mécanisme automatique de remboursement anticipé est activé, et l’investisseur reçoit2 à la date de remboursement anticipé3 : ( soit un Taux de Rendement Annuel brut maximum de 6,97 % ) Sinon, si le niveau de clôture d’un des indices (au moins) est inférieur à son niveau initial observé le 8 août 2014, le mécanisme automatique de remboursement anticipé n’est pas activé, et le produit continue. 1)Dates de constatation annuelle : 08/08/2016 ; 08/08/2017 ; 08/08/2018 ; 08/08/2019 ; 10/08/2020 ; 09/08/2021 ; 08/08/2022 ; 08/08/2023. 2)Hors frais, commissions et fiscalité applicables dans le cadre de l’investissement, sauf faillite ou défaut de paiement de l’Émetteur ou du Garant de la formule et sous réserve de détention du produit jusqu’à la date d’échéance, ou de remboursement anticipé selon les cas. 3)Dates de remboursement anticipé : 15/08/2016 ; 15/08/2017 ; 15/08/2018 ; 15/08/2019 ; 17/08/2020 ; 16/08/2021 ; 15/08/2022 ; 15/08/2023. 2 Avantages et Inconvénients Evolution du prix d’achat L’intégralité du capital initial + un gain de 7,30 % par année écoulée depuis l’origine Caractéristiques du produit Remboursement à l’échéance le 15/08/2024 Résumé du mécanisme Cas favorable : le 08 août 2024, si le niveau de clôture de chacun des indices est supérieur ou égal à son niveau initial. Simulations historiques Le 08 août 2024, si le mécanisme automatique de remboursement anticipé n’a pas été activé précédemment, on observe le niveau de clôture des indices CAC 40® et EURO STOXX 50® par rapport à leur niveau initial. Le 08 août 2024, si le niveau de clôture de chacun des indices est supérieur ou égal à son niveau initial, l’investisseur reçoit1 : (ce qui correspond à un Taux de Rendement Annuel brut de 5,62 %) 1)Hors frais, commissions et fiscalité applicables dans le cadre de l’investissement, sauf faillite ou défaut de paiement de l’Émetteur ou du Garant de la formule et sous réserve de détention du produit jusqu’à la date d’échéance, ou de remboursement anticipé selon les cas. 3 Avantages et Inconvénients Evolution du prix d’achat L’intégralité du capital initial + Un gain de 7,30 % par année écoulée depuis l’origine (soit 73 %) Caractéristiques du produit Remboursement à l’échéance le 15/08/2024 Résumé du mécanisme Cas médian : le 08 août 2024, si au moins un indice clôture au-dessous de son niveau initial mais qu’aucun des deux indices n’a baissé de plus de 50 %. Simulations historiques Le 08 août 2024, si le mécanisme automatique de remboursement anticipé n’a pas été activé précédemment, on observe le niveau de clôture des indices CAC 40® et EURO STOXX 50® par rapport à leur niveau initial. L’intégralité du capital initial 1)Hors frais, commissions et fiscalité applicables dans le cadre de l’investissement, sauf faillite ou défaut de paiement de l’Émetteur ou du Garant de la formule et sous réserve de détention du produit jusqu’à la date d’échéance, ou de remboursement anticipé selon les cas. 4 Avantages et Inconvénients Evolution du prix d’achat Le 08 août 2024, si au moins un indice clôture au-dessous de son niveau initial mais qu’aucun des deux indices n’a baissé de plus de 50 %, l’investisseur reçoit1 : Caractéristiques du produit Remboursement à l’échéance le 15/08/2024 Résumé du mécanisme Cas défavorable : Si au moins un des Indices clôture en baisse de plus de 50%. Le 08 août 2024, si le mécanisme automatique de remboursement anticipé n’a pas été activé précédemment, on observe le niveau de clôture des indices CAC 40® et EURO STOXX 50® par rapport à leur niveau initial. Simulations historiques Le 08 août 2024, si au moins un des Indices clôture en baisse de plus de 50% par rapport à son niveau initial, l’investisseur reçoit1 : Dans ce scénario, l’investisseur subit une perte en capital à l’échéance, qui peut être totale dans le cas le plus défavorable. 1)Hors frais, commissions et fiscalité applicables dans le cadre de l’investissement, sauf faillite ou défaut de paiement de l’Émetteur ou du Garant de la formule et sous réserve de détention du produit jusqu’à la date d’échéance, ou de remboursement anticipé selon les cas. 2)La valeur finale de l’indice le moins performant est exprimée en pourcentage de sa valeur initiale. 5 Avantages et Inconvénients Evolution du prix d’achat La valeur finale2 de l’indice le moins performant Avantages et Inconvénients Evolution du prix d’achat Simulations historiques Résumé du mécanisme Résumé du mécanisme 6 Evolution de l’indice le moins performant Scénario 1 100% capital initial + 2 x 7,30% = 114,6% 1 10 % 2 Seuil activation mécanisme 0 3 - 10 % - 20 % 4 - 30 % - 40 % Scénario 2 100% capital initial + 9 x 7,30% = 165,70% Simulations historiques 20 % Résumé du mécanisme Illustrations1 du mécanisme d’« Objectif Juillet 2014 » Scénario 3 100% capital initial + 10 x 7,30% = 173% 5 - 60 % Evolution du prix d’achat Seuil de perte en capital à l’échéance - 50 % Scénario 4 100% capital initial - 70 % Année 2 Année 3 Année 4 Année 5 Année 6 Année 7 Année 8 Année 9 Année 10 Le rendement d’« Objectif Juillet 2014 » est donc très sensible à une faible variation des indices CAC 40® et EURO STOXX 50® autour de la barrière de -50 %. Scénario 5 valeur finale de l’indice le moins performant (baisse de 55%) = 45% Avantages et Inconvénients Année 1 1)Les données chiffrées utilisées dans ces illustrations n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit. Elles ne préjugent en rien des résultats futurs. 7 Simulations historiques Probabilités cumulées Montant de remboursement 1 0,00% 0,00% - 2 67,69% 67,69% 114,60% 3 9,13% 76,81% 121,90% 4 8,56% 85,37% 129,20% 5 2,03% 87,40% 136,50% 6 2,46% 89,87% 143,80% 7 0,98% 90,85% 151,10% 8 0,48% 91,33% 158,40% 9 0,00% 91,33% 165,70% 10 0,00% 91,33% 173,00% 10 8,12% 99,45% 100,00% 10 0,55% 100,00% Min 47,42% Evolution du prix d’achat Probabilité de sortie Avantages et Inconvénients Année de remboursement Simulations historiques 4382 tests ont été réalisés sur des placements similaires au produit Objectif Juillet 2014 (même maturité, mêmes indices, même formule de remboursement). Ces tests ont été réalisés sur les données historiques des indices CAC40® et EURO STOXX50® en glissement journalier entre le 10 Juillet 1987 et le 24 Avril 2014. 8 Simulations historiques En ce qui concerne les 4382 tests évoqués ci-avant : Simulations historiques Dans 91,33% des cas, le mécanisme de remboursement anticipé aurait été activé et l'investisseur aurait reçu son capital plus un coupon de 7,30% par année écoulée. Dans 8,12% des cas, Objectif Juillet 2014 aurait continué jusqu’à l’échéance et l’investisseur aurait reçu son capital. Avantages et Inconvénients Evolution du prix d’achat Dans 0,55% des cas, la barrière de capital à l’échéance aurait été franchie et l’investisseur aurait reçu au minimum 47,42% de son capital. Les simulations sur les données historiques de marché permettent de calculer les rendements qu’aurait eus le produit s’il avait été lancé dans le passé. Elles permettent d’appréhender le comportement du produit lors des différentes phases de marché de ces dernières années. POUR AUTANT LES SIMULATIONS DE PERFORMANCES PASSEES ONT TRAIT A DES PERIODES PASSEES ET NE SONT PAS UN INDICATEUR FIABLE DES RESULTATS FUTURS. 9 Evolution du prix d’achat de l’UC structurée Egal à 999,60 euros le 12 mai 2014, il progressera régulièrement pour atteindre 1 000 euros le 08 août 2014. Retrouvez le détail ci-dessous. VL % 99,96% 99,96% 99,96% 99,96% 99,96% 99,96% 99,96% 99,96% 99,96% 99,96% 99,97% 99,97% 99,97% 99,97% 99,97% 99,97% 99,97% 99,97% 99,97% 99,97% 99,97% Date 11/06/2014 12/06/2014 13/06/2014 16/06/2014 17/06/2014 18/06/2014 19/06/2014 20/06/2014 23/06/2014 24/06/2014 25/06/2014 26/06/2014 27/06/2014 30/06/2014 01/07/2014 02/07/2014 03/07/2014 04/07/2014 07/07/2014 08/07/2014 09/07/2014 Nb jours 58 57 56 53 52 51 50 49 46 45 44 43 42 39 38 37 36 35 32 31 30 VL % 99,97% 99,97% 99,97% 99,98% 99,98% 99,98% 99,98% 99,98% 99,98% 99,98% 99,98% 99,98% 99,98% 99,98% 99,98% 99,98% 99,98% 99,98% 99,99% 99,99% 99,99% Date 10/07/2014 11/07/2014 15/07/2014 16/07/2014 17/07/2014 18/07/2014 21/07/2014 22/07/2014 23/07/2014 24/07/2014 25/07/2014 28/07/2014 29/07/2014 30/07/2014 31/07/2014 01/08/2014 04/08/2014 05/08/2014 06/08/2014 07/08/2014 08/08/2014 Nb jours 29 28 24 23 22 21 18 17 16 15 14 11 10 9 8 7 4 3 2 1 - VL % 99,99% 99,99% 99,99% 99,99% 99,99% 99,99% 99,99% 99,99% 99,99% 99,99% 99,99% 99,99% 100% 100% 100% 100% 100% 100% 100% 100% 100% Evolution du prix d’achat Nb jours 88 87 86 85 84 81 80 79 78 77 74 73 72 70 67 66 65 64 63 60 59 Avantages et Inconvénients Date 12/05/2014 13/05/2014 14/05/2014 15/05/2014 16/05/2014 19/05/2014 20/05/2014 21/05/2014 22/05/2014 23/05/2014 26/05/2014 27/05/2014 28/05/2014 30/05/2014 02/06/2014 03/06/2014 04/06/2014 05/06/2014 06/06/2014 09/06/2014 10/06/2014 10 Inconvénients d’« Objectif Juillet 2014 » Risque de perte en capital en cours de vie (en cas de revente du produit avant l’échéance ou, selon le cas, à la date de remboursement anticipé alors que les conditions de remboursement anticipé ne sont pas remplies) ou à l’échéance (dès lors qu'à la date de constatation finale, au moins un indice clôture en baisse de plus de 50% par rapport à son niveau initial). Cette perte peut être partielle ou totale. Le gain est plafonné aux coupons fixes de 7,3 % par année écoulée, même en cas de hausse des deux indices supérieure à ce niveau. L'investisseur ne bénéficie pas des dividendes des actions composant les indices CAC 40® et Euro Stoxx 50® (dividendes non réinvestis pour les deux indices) : la performance de chacun des indices est calculée sans réinvestissement des dividendes et est donc inférieure à celle d‘indices dividendes réinvestis. Avantages et Inconvénients L’investisseur ne connaît pas à l’avance la durée effective de son investissement. 11 Avantages d’« Objectif Juillet 2014 » L’investisseur peut bénéficier d’un retour sur investissement dès la deuxième année grâce au mécanisme de remboursement par anticipation : il récupère l’intégralité de son capital assorti d’autant de coupons de 7,3 % que d’années écoulées depuis l’origine, dès lors qu’à l’une des dates de constatation annuelle les deux indices clôturent au moins à leurs niveaux initiaux. Si Objectif Juillet 2014 n’est pas remboursé par anticipation, l’investisseur récupère à l’échéance l’intégralité de son capital assorti d’une prime de 73 % (soit un coupon de 7,3 % par année écoulée depuis l’origine) si les deux indices clôturent au moins à leurs niveaux initiaux à la date de constatation finale. Le produit offre une protection du capital à l’échéance si aucun des deux indices ne clôture en baisse de plus de 50 % par rapport à son niveau initial à la date de constatation finale. 1)Dates de constatation annuelle : 08/08/2016 ; 08/08/2017 ; 08/08/2018 ; 08/08/2019 ; 10/08/2020 ; 09/08/2021 ; 08/08/2022 ; 08/08/2023. 2)Hors frais, commissions et fiscalité applicables dans le cadre de l’investissement, sauf faillite ou défaut de paiement de l’Émetteur ou du Garant de la formule et sous réserve de détention du produit jusqu’à la date d’échéance, ou de remboursement anticipé selon les cas. 12 Avantages et Inconvénients L’investisseur bénéficie d’un produit adossé à deux sous-jacents de référence, transparents et lisibles : les indices CAC 40® et Euro Stoxx 50®. Objectif Juillet 2014 La nouvelle unité de compte structurée de Swiss Life Cet instrument financier, qui est une alternative à un placement risqué de type actions, présente un risque de perte en capital en cours de vie et à l’échéance. Durée d’investissement conseillée : 10 ans. Offre limitée à 150 millions d’euros. Swiss Life se réserve le droit de suspendre la commercialisation de cet instrument financier avant le 8 août 2014 si le montant initialement prévu était entièrement souscrit. Instrument financier non garanti en capital à l’échéance - document non contractuel. Se reporter à la fiche SwissLife Banque Privée code ISIN XS0993344521 L’avenir commence ici.

© Copyright 2026 Paperzz