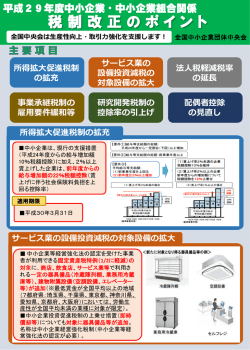

平成25年度中小企業・中小企業組合関係税制改正に関する要望 平成24年10月19日 全国中小企業団体中央会 我が国経済は、デフレから脱却できず依然として厳しい環境が続いており、先行 きは不透明な状況にある。 こうした中で、中小企業が事業を継続し雇用を守っていくためには、国税・地方 税等が一体となった政策的な税負担の軽減が必要であり、事業承継税制の要件緩和 と相続税の課税強化の反対、消費税引き上げに伴う弊害の是正など中小企業の事業 継続と活力強化につなげるために、下記の税制改正の実現を強く要望する。 記 1.事業承継税制の拡大と相続税の増税反対 事業承継税制が中小企業に広く活用されるよう、役員の退任及び雇用維持の要 件緩和や親族以外への事業承継に係る株式譲渡所得及び贈与税の軽減措置等の拡 充を行うこと。 また、事業承継を妨げることになる相続税の課税強化、特に基礎控除の引き下 げは絶対に行わないこと。 2.消費税の確実な転嫁実現等 中小企業の適正な価格転嫁や価格表示の改定が円滑に図られるよう万全な転嫁 対策を講じること。複数税率の導入は、このたびの二段階の税率引上げ後に実施 に向けた検討を行うこと。 また、中小企業への周知の際には、価格競争力の強化など経営革新支援と一体 となった広報を行うこと。 3.法人税の軽減税率の引き下げ 中小企業が事業を継続し成長していくため、中小法人(中小企業組合を含む) に対する法人税の軽減税率を15%から11%への引き下げるとともに、その適 用所得範囲を現行所得の800万円以下を大幅に拡大すること。 4.中小企業の交際費の特例措置の拡充 デフレ下での消費税引き上げによる景気への影響を最小限にとどめるため、中 小法人の交際費について、現行の損金算入限度額(現行年600万円までのうち の90%)の制限を廃止し、全額損金算入を認めること。

© Copyright 2026 Paperzz