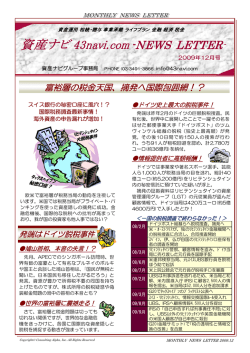

資産運用 相続・贈与 事業承継 ライフプラン 金融 経済 税金 資産ナビ 43navi.com -NEWS LETTER 資産ナビグループ事務局 P HONE (03)3491-3866 [email protected] 意外に知らない海外生命保険! 富裕層が注目の訳? 外国の生命保険が有利なのはなぜ? 日本は保険の後進国? 海外生命保険を相続対策に活用! 相続資産 対策? オフショア 生命保険? <海外の生命保険会社とは?> 所謂カタカナ生保は海外生保ではありません。 生命保険業免許取得会社 日本に現地法人を設立 アイエヌジー・アクサ・マニュライフ他 外国生命保険業免許取得会社(4社) 日本に支店等を設け営業 アフラック・メットライフアリコ他 海外生保(支店等がなく免許を取得してない) ●合法的な加入は可能? 海外保険 年金プラ ン 生命保険にも国際格差があるのをご存じで すか? 日本は保険大国でありながら、自分 の保険を知らない人が多いのが実情。生涯で 払う保険料は住宅購入につぐとか。今回は諸 外国の生命保険事情を覗いてみましょう。 生命保険の国際格差? ●旅費と滞在費を払っても! 保険業法では、海外の生命保険会社(外資系 でも日本に本・支店があれば日本の保険会社)は 日本で営業・募集をしてはいけないとされてい ますが、日本人が海外に行って保険に加入する ことには触れていません。内閣総理大臣の許可 があれば加入可能ということです。 <インターネットで申請できる?> 内閣府の「電子政府の総合窓口 イーカブ」に「海外直接 生保の許可」の項目があります。許可の可否判定は 申請後60日前後、受付は365日24時間OKとか。 ●一時所得で相続税の節税? 現在、海外の生命保険は日本では加入できま せん。そこで、わざわざ旅費と滞在費を払って まで、海外の生命保険に加入する方がいるとい います。「日本にずっと住んでいる人でも、 知っている人は上手に海外の保険会社を利用し ている」との情報もあります。 富裕層が海外生保に注目するには理由があり ました。相続税のみなし相続財産になるのは日 本の生保に限られており、海外生保の死亡保険 金は受取人の一時所得とされていました。(富 裕層からすると、生命保険の非課税枠があるとは いえ、相続税の最高税率の適用を受けるより、一 時所得の方が有利というわけ。) 海外の生命保険に加入できる? ●税制改正後もメリットが? 保険業法では「日本に支店等を設 けない外国保険業者は日本に住む者とは保険契約 をしてはならない」また、「日本に支店等を設け ない外国保険業者と保険契約しようとする日本に 住む者は、内閣総理大臣の許可を得なければなら ない」とされています。(許可なしで契約すると 契約者は50万円以下の罰金) しかし、2007年度税制改正で、海 外生保の保険金もみなし相続財産に含まれるこ ととなり、節税メリットはなくなりました。と ころが、それでも相続対策と称して、富裕層が わざわざ海外へ出かけて、高額な保険契約をす る背景には何かありそうです。 Copyright© Consulting Alpha, Inc. All Rights Reserved MONTHLY NEWS LETTER 2011.12 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com ●日本生保は保険料が高い? 日本の保険会社の保険料は国際的に 見て高額と いわれてい ます。最近 の ネットや直販生保の保険料の引き下げ競争を見 るにつけ、大手生保の保険料に疑問をもった人 も多いのでは? ●海外の生命保険はどこが違う? <米国生命保険の特徴(例)> ◆保険料が安価(運用利回りが高い) ◆運用確定レートが4%程度(最低保障3%) ◆高額な死亡保障が可能 ◆健康レベルに応じた幅広い承認基準 ◆生命保険信託で資産保全や第三者受取可能 ◆運用額からの引き出しが可能 ●保険料がこんなに違う? 死亡保障オプション:レベル男性 固定金利:3%保証、運用レート5.35%(UL) ユニバーサルライフ 生命保険額100万ドル 45歳 日本 $766,794 $803,333 104.7% $860,128 112.1% 60歳 米国 $180,000 $203,637 113.1% $313,080 173.9% 日本 $851,880 $887,300 104.2% $935,200 109.8% 米国 $496,000 $570,327 115.0% $893,393 180.1% *大枠の理解用の資料です。(以下同様) 一時払い終身保険ですが、保険料だけではな く、解約返戻金の増加割合も大きく違います。 保険料では若年者の方が差が大きいようです。 海外生保、知られざる魅力 ●今なぜ、海外生保に注目? 日本では営業免許を得ていないものの、日本 人が加入者になることに門戸を開いている海外 生保があります。日本社の保険料が世界標準か ら見て高すぎることに比べ、海外生保の保険料 は相対的に割安で魅力的。安いだけでなく、解 約返戻率の良い保険も多いとか。 ●通貨分散でリスクヘッジも! このような世界の保険業界事情を知っている 保険業界人は、お得感があり、かつ通貨分散に MONTHLY NEWS LETTER 2011.12 ●死亡保障から資産運用まで! 保険といっても死亡保障系から資産 運用系まで多岐にわたり、海外生保でもグロー バル生保とオフショア生保に分かれます。海外 生保は死亡保障系商品が販売の中心ですが、オ フショア生保の主力商品は、生命保険契約が付 いた、実態は疑似投信で金融商品の一種という ものもあります。 <課税の繰り延べ> 投信に生命保険契約が付 加されているのは、中産所得階級のオフショア 利用者の多い英国では、生命保険は保険契約終 了まで発生収益の課税が繰り延べられること で、再投資の複利効果が大きいことなどの税制 上の特典があるためです。 ●日本にはない特徴が盛り沢山! <日米生命保険料比較> 年齢 国名 一時払 保険料 10年後 返戻金 20年後 返戻金 もなる海外生保に注目しています。特に円高の 今がチャンスといえる商品も。 米国では数億円単位の生命保険がありま す。例えば掛け金が1億円で受け取り金額が最 大5億円の生命保険など日本にはない商品があ ります。また、日本では加入が一般的には70 歳までですが、米国では90歳まで加入できる ものや、120歳までの長期保障も。 ●富裕層の相続税も保険で! こうした保険を提供できるのは、米国には 「再保険市場」があり、日本のように1社で引き 受けるのではなく、数社でリスクを分散して保 険を引き受けるから。富裕層が頭を悩ます相続 税も、米国には受取額が100億円超の保険も 存在するので、日本の生命保険で相続税対策を するより効率的。 ●海外生保活用の相続対策! <相続対策の必要性> ●日本の富裕層は資産のほとんどを不動産と自 社株が占め、流動性が低い(納税資金がない) ●何も対策をしないままでいると、相続の都 度、資産が減っていく。 不動産や自社株を処分することなく、資産を 次世代に遺すため、富裕層向けの海外生保を活 用した対策があります。 <相続対策のポイント> ◆米国ドル建ての割 安保険料 ◆高額の死亡保険金 ◆高齢者でも 加入可能 ◆保険料払い込みに融資が可能 Copyright© Consulting Alpha, Inc. All Rights Reserved 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com 43navi.com <海外生保活用プランの例> 被 保 険 者 : 65 歳 女 性(非 喫 煙 者)資 産 $1500 万 死亡保険金:$220万(約1億7,600万円)100歳満了 一 時 払 保 険 料 : $100 万 ( 約 8,000 万 円)全 額 借 入 ローン貸付金利:年利2%(年間利息$20,000) ②-①-③ 年齢 保険料① 死亡保障② 利息③ ネット保障 66歳 8,000万 1億7,600万 160万 9,440万円 75歳 8,000万 1億7,600万 1,600万 8,000万円 85歳 8,000万 1億7,600万 3,200万 6,400万円 *大枠の理解用の資料です。 富裕層でなくても活用! ●日本の生保の保険料は? 日本の保険会社の保険料がどのように計算さ れているかご存知ですか? 保険料は次の3つ の予定率を基に計算されています。 <保険料算出の3要素> 予定死亡率 過去の統計をもとに、性別・年齢別に 死亡者数を予測し、将来、保険金等支 払の必要額を算出する。 予定利率 資産運用による一定の収益を見込ん で、その分だけ保険料を割引いて計算 する時の割引き率をいう。 予定事業費率 事業運営に必要な経費を見込んで計算 する際の率をいう。 予定利率とは? 予定利率とは、保険会社が契約時に約束す る運用利回り。予定利率が高い保険ほど、運 用によって得られる利益を多く見込んでいる ため、契約者が払う保険料は安く済む。バブ ル期に高い予定利率の商品が大量に販売され たが、バブル崩壊後、実際の運用利回りが予 定利率を下回り、財務内容が悪化し、生保破 たんが相次いだ。 ●今や予定利率が1%台! 5.5% 5.0% 5% 4% 4.75% 引き下げの影響がある範囲 4.0% 今月から、明治安田生命が銀行窓販の主力商品の 「一時払終身保険」の予定利率を1.5%から1.1%に 引き下げた。欧州の金融危機等で運用利回りが想定 より低くなり、逆ざやリスクを避けるため。 ●予定利率は運用力の差! 同じ保障でも日本の保険会社に比べ て海外生保の方が保険料が割安なのは、予定 利率の違いです。(予定利率が低いと保険料は 高くなり、予定利率が高いと保険料は安くなり ます。)日本の保険会社は資金の相当部分を低 金利の日本国債で運用するため、予定利率を 高く設定できません。一方、海外生保は米国 債やもっと高利回りの金融商品で運用。 ●海外でなくても外貨建てなら! 海外に出かけて海外生保に加入しなくても 海外生保の高利回りの恩恵が受けられます。 <一時払い終身保険の比較> 45歳 (男性) 日本社 ドル建て $100万 保険金 7800万円 (7800万) $56万 一時払 5981万円 保険料 (4368万) 6266万円 $61万 10年後 返戻金 104.7% 109.1% 6709万円 $71万 20年後 返戻金 112..1% 126.9% 予定利率 1.1% 2.25% 年齢等 国名 1$=78円換算 65歳 (男性) 日本社 ドル建て $100万 7800万円 (7800万) $76万 6865万円 (5928万) 7117万円 $81万 103.6% 106.0% 7444万円 $89万 108.4% 117.3% 1.1% 2.25% 国内の外資系生保の外貨建て商品なら、海 外で運用するので予定利率が高く有利。返戻 金や保険金は円・外貨の選択可能です。 ●高齢者でも加入可能な保険! 日本の生保でも、相続対策に適した高齢者 向けの保険があります。最高90歳までで健康 診査も不要、受取人を指定できるので遺産分 割効果も。生命保険の非課税の適用も可能な ケースもあり、有利です。 日本の生命保険の予定利率 生命保険の予定利率 6% バブル期に5.5%だった予定利率ですが、現 在は各社1%程度となっています。 3.75% ●海外運用でリスクヘッジ! 2.75% 3% 2.0% 2.0% 2% 2.0% 1.5% 1.5% 1% 72 77 82 87 92 97 (注)一時払い商品を除く、96年以降は標準的な利率 Copyright© Consulting Alpha, Inc. All Rights Reserved 102 2002年 保険に限らず、国内運用に限定して いては高い利回りは見込めません。海外には日 本にはない高利回りの金融商品があります。分 散投資でリスクヘッジする意味でも、個人投資 家にとって海外投資は欠かせない時代に。 MONTHLY NEWS LETTER 2011.12

© Copyright 2026 Paperzz