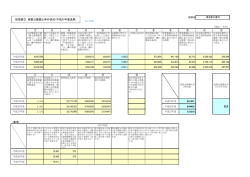

村上信用金 庫の現況 2 0 1 5 Murakami Shin kin Ban k Repor t 目次 ごあいさつ ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・02 あゆみ 第67期通常総代会の決議事項 ・・・・・・・・・・・・・・・・・・・・16 金庫の概要・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・03 ・・・・・・・・・・・・・・・・・・・・・・・・17 内部管理基本方針 (要旨) あゆみ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・03 リスク管理体制・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・18 主な事業内容 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・04 法令等遵守及び顧客保護管理態勢 事業方針・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・04 法令等遵守 (コンプライアンス) の取組み ・・・・・・・・・・・・・・19 平成26年度の実績・・・・・・・・・・・・・・・・・・・・・・・・・・・・04 村上信用金庫の行動綱領 ・・・・・・・・・・・・・・・・・・・・・・・19 トピックス・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・05 反社会的勢力に対する基本方針 ・・・・・・・・・・・・・・・・・・・19 自己資本比率 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・07 ・・・・・・・・・・・・・・・・・・・・・・19 顧客保護等管理方針 (要旨) 地域とともに 地域との共生・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・08 地域活性化に向けて・・・・・・・・・・・・・・・・・・・・・・・・・・・09 地域活性化の取組み ・・・・・・・・・・・・・・・・・・・・・・・・・・09 金融商品に係る勧誘方針 (要旨)・・・・・・・・・・・・・・・・・・・19 裁判外紛争解決 (ADR) 制度・・・・・・・・・・・・・・・・・・・・・・20 個人情報保護宣言 (プライバシーポリシー) (要旨)・・・・・・・・20 資料編 経営支援への取組み ・・・・・・・・・・・・・・・・・・・・・・・・・・10 リスク管理債権・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・21 主な商品・サービスのご案内・・・・・・・・・・・・・・・・・・・・・・11 金融再生法による開示債権 ・・・・・・・・・・・・・・・・・・・・・・22 主な手数料のご案内・・・・・・・・・・・・・・・・・・・・・・・・・・・13 財務諸表・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・23 経営体制 事業・財産・自己資本の状況・・・・・・・・・・・・・・・・・・・・・・・29 金庫の機構・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・14 信金中央金庫 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・41 役員 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・14 村上信用金庫の営業地区・店舗一覧 ・・・・・・・・・・・・・・・・42 総代会制度の概要・・・・・・・・・・・・・・・・・・・・・・・・・・・・15 総代の選任方法・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・15 01 総代の選任状況・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・16 ごあ いさつ ■ 経営理念 1.私たちは、お客様の発展と幸せのために 最善を尽くします。 2.私 た ち は 、地 域 社 会 の 発 展 の た め に 最善を尽くします。 3.私たちは、村上信用金庫の発展と役職員 全員の幸せのために最善を尽くします。 理事長 大滝 愼一 皆様におかれましては益々ご清栄のこととお慶び申し上げます。 この先を展望しますと、 アベノミクス効果は緩やかではありますが また、平 素より当 村 上 信 用 金 庫に対しまして格 別のご愛 顧 、 地方にも浸透しつつありますし、加えて当地域での明るい話題も お引き立てを賜り誠に有難うございます。 いくつか具体化しております。例えば、我が国最大規模といわれる 平成26年度を振り返りますと、アベノミクス効果などもあって、 いくらか明るい兆しも窺えますが、依然として厳しい経営環境は 続いております。 こうした中 、当 金 庫の平 成 2 6 年 度の業 況について申し上げ 「岩船沖洋上風力発電事業」の本格調査がいよいよ開始されます。 また政府の「 地方創生総合戦略 」 と連携した地元地公体による 「地方版総合戦略」策定への取組みも始まりました。 このような情勢を踏まえ、当金庫は平成27年度を初年度とする 「しんきんスクラム強化3か年計画」 を策定し、 あらためて「地域との ますと、 引き続く金利低下や低調な資金需要により貸出金利息収入 共生」 を掲げております。当金庫の目指すところは 「地域との共生」、 が減少する中ではありましたが、経営の効率化など地道な取組み すなわち地域とともに歩み、 ともに発展する 「地元のメインバンク」 に加え、資金運用が比較的順調だったこともあって、若干ではあり であります。この地域の振興、活性化のために役職員一丸となって ますが当初計画を上回る決算を行うことができました。 取組み、皆様のご期待に応えてまいります。 結果として、金融機関の健全性指標であります自己資本比率は さらに向上して28.33%と高い水準を維持しております。 今後とも末永く変わらぬご支援とご鞭撻を賜りますよう心から これはひとえに地 元の皆 様のご支 援 、お引き立ての賜 物と、 お願い申し上げます。 心から御礼申し上げます。 平成27年6月 02 あ ゆ み 金庫の概要 平成27年3月31日 現在 あ ゆ み ■ 名 称 / 村上信用金庫 ■ 会 員 数 / 8,269人 ■ 本店所在地 / 〒958-8601 新潟県村上市小町2番15号 ■ 出資金残高 / 3億81百万円 TEL0254-53-2181 ■ 店 舗 数 / 7店舗 ■ 創 立 / 明治40年11月 ■ 代 表 者 / 理事長 齋藤忠義 (平成27年6月18日開催の総代会で退任) ■ 役 職 員 数 / 97人 ■ 業 績 / 預 金 残 高 779億32百万円 貸出金残高 357億54百万円 あゆみ 「有限責任 村上信用組合」設立 明治 40年11月 産業組合法に基づく 平成 7年 9月 岩船支店新築移転 昭和 27年 8月 岩船支店新設開店 平成 9年10月 無人店舗 駅前支店松原町出張所開設 「村上信用金庫」 に改組 昭和 27年12月 信用金庫法に基づき 平成 11年 5月 預金量600億円達成 昭和 37年10月 関川支店新設開店 平成 11年 7月 しんきんテレホンバンキングの取扱開始 昭和 40年 2月 府屋支店新設開店 平成 13年 4月 損害保険窓口販売業務の取扱開始 昭和 40年 8月 本店新築落成 平成 14年 4月 信用金庫改組50周年記念 昭和 50年 7月 預金量100億円達成 昭和 51年 4月 村上市指定代理金融機関に指定 昭和 51年10月 神林村収納代理金融機関に指定 昭和 52年 4月 朝日村収納代理金融機関に指定 昭和 53年 4月 駅前支店新設開店 昭和 54年 9月 関川村指定金融機関に指定 昭和 54年11月 山北町指定代理金融機関に指定 消防指令車 (しんきん号) 寄贈 平成 15年 7月 生命保険窓口販売業務の取扱開始 平成 15年 9月 個人向け国債の販売開始 平成 18年 7月 インターネットバンキングサービスの取扱開始 平成 19年 5月 ICキャッシュカード取扱開始 平成 20年 6月 預金量700億円達成 平成 20年 9月 村上市合併記念定期預金販売に伴い、 福祉巡回用軽自動車寄贈 昭和 58年 5月 信用金庫改組30周年記念 消防指令車 (しんきん号) 寄贈 昭和 58年11月 荒川支店新設開店 昭和 59年 3月 荒川町指定代理金融機関に指定 昭和 59年12月 日本銀行と当座取引開始 昭和 60年12月 日本銀行歳入代理店に指定 平成 20年 10月 反社会的勢力に対する基本方針の制定 (自動体外式除細動器) を設置 平成 22年7・8月 全営業店にAED 平成 22年 10月 紛争解決機関の設置 (金融ADR制度対応) 平成 23年 10月 新潟手形交換所への参加 平成 24年 5月 信用金庫改組60周年記念 消防広報車 (しんきん号) 寄贈 平成 2年11月 東支店新設開店 平成 25年 2月 「でんさいサービス」取扱開始 平成 4年 5月 信用金庫改組40周年記念 消防指令車 (しんきん号) 寄贈 平成 5年 12月 預金量500億円達成 03 平成 26年 7月 FATCAステータス確認開始 主な事業内容 ■ 預金業務 ■ 付随業務 別段預金等をお取扱いしております。 ■ ( 1 )代理業務 ①日本銀行歳入代理店業務 ②地方公共団体の公金取扱業務 貸出業務 あ ゆ み 当座預金、普通預金、貯蓄預金、通知預金、定期預金、定期積金、 ③信金中央金庫の代理業務 手形貸付、証書貸付および当座貸越をお取扱 (イ)貸出 いしております。 ④独立行政法人住宅金融支援機構、 ㈱日本政策金融公庫等の代理貸付業務 他 銀行引受手形、商業手形等の割引をお取扱い ( 2 )保護預りおよび貨金庫業務 しております。 ( 3 )有価証券の貸付 (ロ)手形の割引 ( 4 )債務の保証 ■ 有価証券投資業務 ( 5 )金の売買 預金の支払準備および資金運用のため、国債、地方債、社債、株 ( 6 )公共債の引受 式、 その他の証券に投資しております。 ( 7 )国債の窓口販売 ( 8 )生命保険、損害保険の窓口販売 ■ 内国為替業務 ( 9 )スポーツ振興くじの払戻業務 送金為替、当座振込及び代金取立等をお取扱いしております。 (10)外貨両替 (11)電子記録債権サービス 他 事業方針 平成26年度は3か年計画、 第二次「しんきん 『つなぐ力』発揮」 の最 信用金庫の独自性をさらに発揮すべく注力してまいりました。 終年度として、 三つの基本方針「課題解決型金融の強化」 「独自性の 平成27年度からは新たな 「しんきんスクラム強化3か年計画」の さらなる発揮」 「永続性ある経営の確立」 を掲げ活動してまいりました。 下、 「 地元のメインバンク」 として、 さらに皆様のご期待に応えてまい 地域金融機関として課題解決型金融への取り組み等を通じて、地域 ります。 活性化や地域の持続的発展を目指し、協同組織金融機関として 平成26年度の実績 ■ 預金 750 (単位:億円) 765 771 ■ 貸出金 預金は期末残高で前期比8億10百万円増加の779億32百万円、 平残でも前期比1億円増加の774億63百万円と順調に推移いた 779 350 357 357 345 700 しました。貸出金は当地区での資金需要が低迷する中、貸出金増強 に積極的に取組んだ結果、期末残高は前期比31百万円減少の 357億54百万円でしたが、平残では前期比5億47百万円増加の 300 650 0 (単位:億円) 0 平成25年 平成26年 平成27年 3月末 3月末 3月末 350億99百万円となりました。 損益につきましては、市場金利の低下から資金運用環境が益々 平成25年 平成26年 平成27年 3月末 3月末 3月末 厳しくなる中、資金利益が前期比19百万円増加するなど、適正な リスクテイクにより収益確保に努めております。 また、 こういった厳しい ■ 収益 業務純益 経常利益 当期利益 (単位:百万円) 400 350 300 収益環境にあっても経営の健全化を進めるべく貸出金について厳正 な査定を行い、45百万円の不良債権処理額を計上いたしました。 これらの結果当期純利益は1億14百万円となりました。 355 250 200 216 150 100 50 0 162 114 205 138 151 114 70 平成24年度 平成25年度 平成26年度 04 あ ゆ み ト ピック ス 平成26年 あ ゆ み 4月 1日 献血協力 退職者限定特別定期預金「プレミアムG8」取扱 (∼3/31) 19日 観光地クリーンアップ作戦 参加 (本店) 16日 第3回村上まちなかゼミナール「特殊詐欺にご注意!」開催 20日 年金友の会お楽しみ会 (駅前支店) 22日 年金友の会総会兼お楽しみ会 (本店) 5月 6月 信用金庫の日 来店者プレゼント 2日 特別金利定期積金「ふやそーて」 取扱 (∼12/30) 2日 信用金庫の日記念事業 募金 3日 年金友の会総会兼お楽しみ会 (岩船支店) 6日 信用金庫の日記念事業 献血 12日 年金友の会旅行 (∼13日、本店・駅前支店合同) 13日 第3回村上まちなかゼミナール「特殊詐欺にご注意!」開催 信用金庫の日 来店者プレゼント 海岸清掃 14日 信用金庫の日記念事業 海岸清掃 15日 粟島クリーンアップ作戦に参加 (岩船支店) 16日 シニアライフローン 取扱開始 信交会研修旅行 (∼17日、関川支店) 17日 年金友の会旅行 (荒川支店) 19日 第66期通常総代会 24日 年金友の会旅行 (∼25日、東支店) 25日 サマーキャンペーン 「特別金利定期預金プレミアム2014」 (∼8/18) 26日 信交会研修旅行 (関川支店) 信交会研修旅行 (∼27日、岩船支店) 7月 7日 村上大祭 屋台曳き回し (本店) 12日 信交会親善ゴルフ大会 (府屋支店) 17日 信交会グルメ研修会 (荒川支店) 23日 第2期しんきん経営塾 開講 (年6回) 22日 第29回しんきん杯ゲートボール大会 (本店・駅前・東支店合同) 31日 大したもん蛇まつり 参加 (関川支店) 8月 信交会研修旅行 (岩船支店) 村上大祭 05 平成26年 15日 年金お振込みの方へ賀寿の記念品贈呈 24日 信交会親睦旅行 (∼25日、荒川支店) 25日 信交会研修旅行 (∼26日、本店) 26日 第32回しんきんゴルフ大会 あ ゆ み 9月 信交会生ビール大会 (府屋支店) うまさぎっしり新潟 食の大商談会 参加 29日 年金友の会旅行 (∼30日、岩船支店) 11日 宵の竹灯籠まつり 参加 (∼12日、本店) 21日 信交会親睦旅行 (∼22日、府屋支店) 10月 年金友の会旅行 (∼22日、関川支店) 24日 信交会経済勉強会 (東支店) 25日 信友会親睦旅行 (∼26日、府屋支店) 14日 信友会行政懇談会 (府屋支店) 信交会研修旅行 (本店) 11月 (講師:フリーキャスター伊藤聡子氏) 18日 しんきん経済講演会 年金友の会総会兼お楽しみ会 (府屋支店) 信交会女性グルメの会 (関川支店) 21日 年金友の会お楽しみ会 (荒川支店) 27日 防犯・振り込め詐欺防止訓練 信交会経済勉強会 (東支店) 年金友の会総会兼お楽しみ会 (東支店) 12月 5日 信交会ご婦人の集いグルメツアー (東支店) ウインターキャンペーン 「特別金利定期預金プレミアム2014」 (∼27/1/5) 特別金利定期預金「ぬくもり」 取扱 (∼27/3/31) 11日 信交会ご婦人の集い (本店) 13日 無料還付申告相談会 17日 無料還付申告相談会 しんきん経済講演会 平成27年 2月 3月 年金友の会お楽しみ会 (荒川支店) 1日 町屋の人形さま巡り参加 (∼4/3、本店) 5日 新潟県よろず支援拠点活用セミナー 22日 笹川流れマラソン大会クリーンアップ作戦 参加 (府屋支店) 31日 松原町出張所ATM廃止 信交会総会 (駅前支店) 06 あ ゆ み 自己資本比率 あ ゆ み 金融機関の自己資本比率の基準は、 国内だけで営業を営む場合、 前年度比0.45ポイント増加の28.33%と、国内基準の4%を大きく 国内基準である4%以上が、 国際業務を営む場合、 国際基準の8%以 上回っており、健全な財務体質を維持しております。 上が必要とされています。平成26年度の当金庫の自己資本比率は、 ■ 単体自己資本比率 自己資本額 自己資本比率 (単位:百万円) 8,000 (単位:%) 7, 281 7, 410 7, 346 7,513 7,613 7,000 6,000 5,000 30 26. 78% 27. 85% 26. 94% 27.88% 28.33% 25 4,000 20 3,000 15 2,000 10 1,000 5 0 0 平成23年3月末 平成24年3月末 平成25年3月末 平成26年3月末 平成27年3月末 国際基準(8%) 国内基準(4%) ■ 自己資本の概況 平成26年3月期より自己資本比率の算出基準が改正され、 普通出資や利益剰余金、一般貸倒引当金などは「コア資本 」 と 中核的自己資本(Tier1) と補完的資本(Tier2) の区分がなくなり、 定義されました。 出資金や積立金などの額 (従前のTier1) 7, 573百万円 自己資本額 7, 613百万円 一般貸倒引当金など (従前のTier2) 48百万円 コア資本に係る基礎項目の額 7, 621百万円 無形固定資産や繰延税金資産など で自己資本から控除される額 コア資本に係る調整項目の額 ー8百万円 ×100 = リスク・アセット等計 26, 868百万円 自己資本比率 28.33 % ▲ 国内基準の4%を 貸出金や有価証券、出資金など の信用リスク・アセットの額 信用リスク・アセットの合計額 24, 801百万円 事務リスクやシステムリスク、 風評リスクなどで基礎的手法に より算出した額 オペレーショナル・リスク相当額÷8% 2, 066百万円 大きく上回っています ■ 自己資本調達手段の概要 07 当金庫の自己資本は、出資金、資本剰余金及び利益余剰金等 発行主体 により構成されております。 資本調達手段の種類 なお、当金庫の自己資本調達手段の概要は次のとおりです。 コア資本に係る基礎項目の額に算入された額 村上信用金庫 普通出資 381百万円 地 域 ととも に 地 域との 共 生 地域のお客さまからお預りした大切な預金は、地域のお客さまに また、金融サービスの提供にとどまらず、文化・環境・教育も視野に ご融資を行い事業の発展や生活の向上のお手伝いをするとともに、 入れ、広く地域社会の活性化に積極的に取組んでおります。 地域社会の一員として地域の皆さまとの絆を大切にし、地域経済の 発展に努めております。 ▲ ▲ ▲ ▲ ▲ ▲ ▲ ■ 貢献活動 ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ ■ 地域行事への参加 ■ しんきん無料相談室開催 (法律・年金・経営税務相談) ■『経営情報』 『 楽しいわが家』発行 ▲ 貸出金 ▲ ▲ ▲ ▲ ■ 休日ローン相談会 ▲ ▲ 村上 信 用 金▲ 庫 ■ AED設置 ▲ ■ しんきん経済講演会 地 域 と と も に ▲ ▲ ▲ 3. 8億円 ▲ 8,269名 ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ 出資金 うち 会 員 数 ▲ 779億円 ▲ ▲ お客さま 預金積金 ▲ 35 7億円 ▲ 店 舗 数 ▲7 店 ▲ ▲ 役 職 員 数97 名 ▲ 支 援 サ ービ ▲ ▲ス ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ ▲ (計数は平成27年3月31日現在) ! 特殊詐欺防止キャンペ ーン お客さまの大切な ことば巧みに金をだまし取る振り込め詐欺など特殊詐欺が後を絶ちません。 何役も登場する劇場型、話しの内容をすっかり信じてしまう、 今日しか猶予がない等と考える時間を与えません。落ち着いた対応を! 店頭での声かけを ! 財 産をお 守りするため 強化しています。 ■ 急に大金が必要になった時の対応を話しあっておく。 オレオレ 詐欺 身内の危機を装う。 何役も登場し、考える時間を与えない。 ポイント ■ 通帳・キャッシュカードは他人に渡さない。 架空請求 詐欺 名義貸しをした覚えがないのに、 したことになっている。さらに、違法であると 偽わり、何役も登場し焦らせる。 ポイント 公的機関の職員をかたり、今日までの 手続きだからと考える余地を与えない。 ポイント ■ ATMで還付金を受取ることは絶対ない。 あなただけの特権、必ず儲かる、 代理で購入して、必ず返金すると偽わる。 ポイント 被害金を取り返してやると信用させる。 ポイント ものは疑う。債権回収文書を送りつけた後で被害金 還付金 詐欺 金融商品等 取引詐欺 その他 特殊詐欺 ! 暗証番号も教えない。 ■ 劇場型勧誘は詐欺を疑う、 身に覚えのない名義貸しは特殊詐欺を疑うこと。 ! ! ! ■ 金融商品は正規の取引をする。 電話やパンフレットだけで信用しない。 ■ 相手からの一方的な連絡で報酬、手数料を請求する を取り返す電話は詐欺を疑うこと。 08 地 域 ととも に 地域活性化に向けて ■「 第 2 期 し ん き ん 経 営 塾 」の 開 講 地域企業の経営者・後継者、経営幹部等を対象とした「しんきん 開講し、企業経営で一番大切な「人材育成」をテーマに学習しま 経営塾」 (㈱タナベ経営タイアップ) を平成25年7月に開講、続けて す。自社の求める人材は何か、 また、求める人材を発掘・育成する 平成26年7月より 「第2期 しんきん経営塾」 (1年間 全6回) を開催 手法を講義・実習を通してお伝えする内容としています。 し、第1期から更にパワーアップした内容で “経営の基本から応用 当塾は、経営の基本に着眼し「体系的な経営の基本の体得と まで” を学んでいただき、第1期以上にレベルアップ出来たと評価を 時代を生き抜く先見性」を磨くことが目的です。 また、勉強会の開催 いただいております。 のみならず、各種経営情報の提供を加え、総合的に皆様の経営 なお、 平成27年7月より 「第3期 しんきん経営塾」 (1年間 全6回) を 活動をご支援させていただきます。 地 域 と と も に 地域活性化の取組み ■ 基本的な考え方 ■ 本部体制 当金庫は、地域金融機関としての使命を常に認識し、適切な 本部内審査管理部に支援統括部門を設置し、お客さまへの リスク管理体制の下、適切なリスクテイクを行いながら、地域の きめ細かな経営支援を行うため、営業店への周知徹底を図っており 中小企業および個人のお客さまに必要な資金を安定的、継続的に ます。 供給することが地域経済の発展に寄与することと考えております。 ひいては当金庫の健全性、適切性の確保に繋がるとの考えに 基づき、金融仲介機能を積極的に発揮して地域振興と活性化に 全力を傾注して取組んで参ります。 ■ 取組み方針 地域の中小企業および個人のお客さまへの安定した資金供給 は、事業地域が限定された協同組織金融機関である信用金庫に とって、最も重要な社会的使命であります。 私どもは、 お客さまからの資金需要や貸付条件の変更等のお申込 みがあった場合には、 これまでと同様、 お客さまの抱えている課題を 十分に把握したうえで、 その解決に向けて真摯に取組みます。 09 経営支援への取組み ■ 経営のお手伝い 当金庫では中小企業・地域金融への支援態勢強化の一環と して、本部内審査管理部に「企業支援課」 を設置して地域を取巻く 厳しい経営環境の中 、お客さまの経 営 改 善や事 業 再 生に向け 営業店と連携し、積極的な取組みを行っております。 支援先のお取引企業に対しましては、営業店と連携し、経営改善 支援および販路拡大支援のビジネスマッチング等積極的に取組んで おります。引続きお取引先企業の経営改善・事業の繁栄を目指して 平成26年9月26日 うまさぎっしり新潟 食の大商談会 (開催場所 池袋サンシャインシティ) 支援業務に取組んで参ります。 ■ 経営改善支援等の取組み実績 【平成26年4月∼平成27年3月】 Bのうち 再生計画を 策定している 全ての 先数 D 経営 改善支援 取組み率 =B/A 0 0 0.0% 110 24 0 24 21.8% うち要管理先③ 1 0 0 0 0.0% 破綻懸念先④ 10 1 0 1 10.0% 実質破綻先⑤ 20 0 0 0 0.0% 7 0 0 0 0.0% 小 計(②∼⑥の計) 148 0 25 16.9% 合 計 939 25 25 0 25 2.7% うちその他要注意先② 破綻先⑥ 個人保証・不動産担保に過度に依存しない融資の 取組実績(優良事業先向融資の実績) 創業・新事業支援融資実績 平成26年度中 Bのうち 期末に債務者 区分がランク アップした 先数 C 791 正常先① 要注意先 うち 経営改善支援 取組み 先数 B 地 域 と と も に 期初 債務者数 A 件 数 4件 金 額 270 百万円 平成26年度中 件 数 22 件 金 額 505 百万円 ■ 経営改善支援等の取組み ■ コンサルティング機能等の向上を目指した研修会 本部と営業店が連携し、 お客さまとの意思疎通・密度の高い継続 外部専門家および外部機関等と連携し、取引先企業および当 的なコミュニケーションを通じてお客さまの経営の実態を良く把握し、 金 庫 役 職員等を対 象とした企 業・事 業 再 生 支 援 等についての 経営課題を共有しながら事業規模や特性を勘案しつつ、適切な 研修会・説明会を開催しております。 コンサルティング機能の発揮に努めております。 ■ 経営革新等認定支援機関 中小企業の新たな事業活動の促進に関する法律に基づき、経営 革新等支援機関に認定されております。 また、地域プラットフォーム 「にいがた中小企業支援センター」の構成機関として登録し、外部 専門家等の関係機関と連携が図れる体制を整えております。 村上信用金庫審査管理部 企業支援課 TEL: 0254- 5 3 - 5 5 7 3 ( 本 部 直 通 ) FAX : 0254-53-3849 E-mail : [email protected] 10 地 域 ととも に 主 な 商 品・サ ー ビ ス の ご 案 内 ■ ご預 金 (平成27年6月末 現在) 特 預金の種類 徴 ・ し く み 期 間 最低預入金額 商取引に便利な小切手、手形をご利用いただけます。 出し入れ自由 1円以上 普通預金 入出金が自由にでき、給与・年金・配当金などの受取り、公共料 金等の自動支払いなど、 お気軽に利用できます。便利なキャッシ ュカードがご利用できます。 出し入れ自由 1円以上 総合口座※ 普通預金と定額預金が1冊にセットされた便利な通帳です。 イザと いう時、 この定期預金の90%以内、最高500万円まで自動借入で きます。 普通預金=出し入れ自由 定期預金=1年以上自動継続 普通預金=1円以上 定期預金=初回3万円以上、 1万円単位 決済用普通預金 お利息はつきません。普通預金と同様のサービスを受けることがで きます。 出し入れ自由 1円以上 貯蓄預金※ お預 入れの金 額により金 利が高くなり、普 通 預 金より有利な 預金です。給与・年金などのお受取り、公共料金等の自動支払い にはご利用できません。 出し入れ自由 1円以上 通知預金 短期間の運用に最適です。お引き出しは2日前までにご連絡く ださい。 7日以上 5,000円以上 スーパー定期預金 プランに合わせて期間・金利を選択できる安全・確実な資金運 用にご利用ください。 1ヶ月以上5年以内 100円以上 大口定期預金 お預入れ金額1,000万円以上のまとまった資金の運用に最適な 預金です。 1ヶ月以上5年以内 1,000万円以上 変動金利定期預金※ お預入れ日6ケ月ごとに金利が金利情勢に応じて見直される預金 です。 1年・2年・3年・4年・5年 100円以上 期日指定定期預金※ 1年経過後は、1ケ月前に支払日を指定すればお引出しできる1年 複利の預金です。 最長3年 100円以上 300万円未満 目的に合わせて毎月ムリのない積み立てで確実に資金づくりが できます。 6ヶ月以上5年以内 3,000円以上 一般財形預金※ 毎月の給与・ボーナスから天引きで無理なく財産づくりができる有 利な預金です。お使い道は自由、据置期間1年経過後自由にお 引き出しできます。 3年以上 (据置期間1年) 1,000円以上 財形年金預金 財形住宅預金※ 退職後の豊かな生活を送るための財産づくりや住宅の取得、 または増改築のための資金を積み立てることを目的とした預金 です。 550万円までの非課税の特典があります。 5年以上 1,000円以上 定期預金 地 域 と と も に 当座預金 定期積金 財形貯蓄預金 ※は個人向け商品です。 ★商品ご利用にあたっての留意事項 ○新規に口座を開設される場合や200万円を超える現金取引、10万円を超える為替取引等については、法令に基づき取引時確認をさせていただきます。運転免許証・ 健康保険証・登記事項証明書・印鑑証明書等の提示をお願いいたします。 ○預金保険制度によりお客さまお1人につき、預金元本1,000万円までと破綻日までの利息等が保護されています。なお、当座預金および決済用普通預金は、全額 保護されます。 ■ 各 種 サ ービス キャッシュサービス 当金庫の本支店および全国の信用金庫、提携金融機関のキャッシュサービス取扱店において、 キャッシュカードでお預入れやお引出し がご利用できます。当金庫のキャッシュカードは、全国の信用金庫のATM手数料が、平日・土曜日に無料となる 「しんきんゼロネットサービ ス」 もご利用できます。 自動支払・自動受取 電気・電話・水道などの公共料金や各種税金・保険料・授業料などのお支払がご指定口座から自動的にお支払いできます。年金、給与、 株式配当金などが、 ご指定の口座に自動的にお受取りいただけます。 夜間金庫 商店などの夜間・休日の売上金を営業時間外にお預りし、翌営業日にご指定の預金口座へご入金するサービスです。 貸金庫 預金証書・株券・権利証などの重要書類や貴金属などお客さまの大切な財産を安全・ 確実に保管するサービスです。 (岩船支店のみお取扱いしています) テレフォンバンキング キャッシュカードをお持ちのお客さまが、電話を利用してお振込などの資金移動やお取 引内容の照会ができる便利なサービスです。 スポーツ振興くじ 「t o t o」の当選金払戻 インターネットバンキング 電子記録債権サービス 11 「スポーツ振興くじ (toto) 」の当選金払戻業務を行っております。 (本店営業部のみお取扱いしています) パソコンなどから各種照会や振込・資金移動、 ペイジー収納サービスなどをご利用できます。 「でんさいネット」 が取扱う電子記録債権を、発生・受取・譲渡などができるサービスです。 ■ ご融 資 (平成27年6月末 現在) 個人向けご融資 融 資 の 種 類 特 色 住宅の新築、増改築、中古住宅・土地のみの購入、他行住宅ローンの借り換えにご利 住 宅ローン 住宅ローン 用できます。固定金利 (期間3年・5年・10年) ・変動金利のいずれかを選択することがで (固定金利・変動金利選択型) きます。 しんきん無担保借換住宅ローン 無担保・低利で現在お払込みの住宅ローンなどの借り換えができます。 融 資 金 額 期 間 50万円以上 5,000万円以内 35年以内 50万円以上 1,000万円以内 20年以内 目 的 ロ ー ン カードローン 屋根の葺き替え、部屋の増改築、水回りのリニューアル、車庫・カーポートの建築などご利 用いただけます。以前ご利用いただいた方 (リピーター) はご融資利率がお安くなっています。 1,000万円以内 15年以内 リフォームプラン・エコ 太陽光発電システム、 エコ関連設備の購入・設置費用や併せて行うリフォーム資金、 借換 資金にご利用いただけます。 1,000万円以内 15年以内 しんきん教育ローン 学校納付金から教育関連費用などにご利用できます。以前ご利用いただいた方 (リピー ター) はご融資利率がお安くなっています。 500万円以内 10年以内 しんきん教育カードローン 学校納付金から教育関連費用などにご利用できます。在学中は利息のみお支払 い、卒業後からご返済開始となります。 300万円以内 5年以内 しんきん子育て応援プラン 出産・子育て・小学校入学準備に必要な資金にご利用いただけます。 100万円以内 10年以内 マイカーローン マイカーの購入、車検、修理から免許の取得などにご利用できます。 以前ご利用いただいた方 (リピーター) はご融資利率がお安くなっています。 500万円以内 10年以内 シニアライフローン シニア層の方の幅広い資金ニーズにお応えいたします。 100万円以内 10年以内 個人ローン ライフステージに必要な費用は全てお任せください。 500万円以内 10年以内 お使いみちはご自由です。事業資金もご利用できます。 10万円以上 300万円以内 7年以内 福祉プラン 介護用機器購入・介護設備資金にご利用ください。 500万円以内 10年以内 ふれあいカードローン お使いみち自由なカードローンです。 ご返済はいつでも、 おいくらでも自由ですので、 ライフ スタイルに合わせてご利用いただけます。 10万円∼100万円 (10万円単位) 3年毎に更新 しんきんきゃっする500 お使いみちはご自由です。事業資金を除く、買い物やレジャー資金にご利用ください。 50万円∼500万円 ご返済は、 ご利用残高に応じて毎月一定額を指定口座からご返済いただきます。 3年毎に更新 フリーローンNEWエンジョイ 地 域 と と も に 教 育 ロ ー ン リフォームローン 事業者向けご融資 種 類 お 使 い みちなど 融 資 限 度 額 期 間 2億8,000万円 1年または2年 2,000万円 1年または2年 一 般 の ご 融 資 運転資金、設備資金等、事業に必要なあらゆるニーズにお応えします。 各 種 制 度 資 金 新潟県・市町村のお客さまに有利な制度資金を積極的にお取扱いしております。 制度資金のご利用は、当金庫にご用命ください。 当 座 貸 越 根 保 証 必要な資金をいつでも簡単なお手続きでご利用いただけます。 事業者カードローン カードで簡単にご利用いただける便利なローンです。 事業経営に必要な運転資金・設備資金にご利用ください。 ■ その他の金融商品 個 人 向け国 債 新規に発行される国債を取扱っています。一定期間経過すればご購入金額の一部または全額を中途換金することもできます。 「一時払型」 と、毎月の積立で将来に備える 「積立型」など、 まとまった資金で老後をサポート 個 人 年 金 保 険 いたします。お客さまのライフスタイルにあわせてご利用ください。 かわいいお子さまの夢を育むために教育資金の準備をお手伝いいたします。 学 資 保 険 「一時払型」 と 「積立型」 からお選びいただけます。 住 宅 火 災 保 険 当庫にて住宅ローンをご利用の方限定の火災保険をお取り扱いしております。 傷 害 保 険 お手頃な保険料でもしもの時のケガに備える保険です。 ★商品ご利用にあたっての留意事項 ○商品の中には、変動金利商品のように金利が上下する商品もございますので、商品のしくみや特徴について詳しくご説明をお受けいただきますようお願いいたします。 ○保証会社を保証とする商品には、融資利息のほかに保証料が必要となりますので、 お申込の際は商品内容や保証内容を必ずご確認ください。 12 地 域 ととも に 主 な 手 数 料 のご案 内 (平成27年6月末現在) 手数料にはすべて消費税が含まれております。 ■ イ ン タ ー ネット バ ン キ ン グ 手 数 料 ■ 振込手数料 カード 現 金 ATM 窓口 1万円未満 1万円以上3万円未満 3万円以上 1万円未満 1万円以上3万円未満 3万円以上 3万円未満 3万円以上 他の 金融機関宛 当金庫宛 振込金額 会 員 同一店内 本支店宛 電信扱い 108円 108円 324円 108円 108円 432円 108円 216円 540円 108円 108円 324円 108円 108円 432円 216円 324円 648円 108円 216円 648円 324円 432円 864円 108円 216円 648円 ※平日15時以降のATMでのお振込は、 翌営業日のお取扱いとなります。 地 域 と と も に 取引 種類 平 日 18:00∼19:00 8:30 ∼ 9:00 土曜日 9:00∼14:00 14:00∼17:00 17:00∼19:00 日曜・祝日 9:00∼17:00 648円 216円 入金 出金 入金 出金 入金 出金 入金 出金 入金 出金 入金 出金 入金 出金 入金 出金 カ ード の 種 類 当金庫 無料 無料 他の 信用金庫 他の 金融機関 ゆうちょ 銀 行 − 108円 − 108円 − 216円 無料 108円 108円 108円 216円 216円 − 108円 − − 無料 108円 108円 無料 108円 108円 216円 − 108円 − 216円 − − 216円 − 216円 (当金庫預金に対するもの) 1件 有担保借換住宅ローン事務取扱手数料 1, 080円 16, 200円 32, 400円 固定金利特約手数料(固定金利を選択の都度徴収) 5, 400円 経過年数3年未満 3, 240円 一括繰上 経過年数3年以上5年未満 2, 160円 繰上返済 経過年数5年以上7年未満 1, 返 済 080円 手数料 経過年数7年以上 無 料 一部内入返済 5, 400円 取扱手数料 固定金利・ 変動金利選択型 住宅ローン関連 手数料 証書貸付条件 変更手数料 (住宅ローンを除く) 金利引下げ、割賦金変更、期間延長等 新 規 設 定・ 一般貸付 不動産担保 取扱手数料 13 極度増額 当 金 庫 振込金額 3万円未満 3万円以上 同一店内 本支店宛 会 会 員 員 他の金融 機関宛 無 料 108円 540円 無 料 無 料 324円 無 料 324円 756円 無 料 108円 540円 ※給与賞与振込 無料 (法人のみ) ■ 取 立 手 数 料(1件 に つ き ) 支 払 場 所 手形交換所 216円 無料 432円 新潟手形交換所 個別扱いの場合 設定金額10百万円以下 設定金額10百万円超50百万円以下 設定金額50百万円超 設定内容の変動:追加設定、一部解除、減額、譲渡、移 転、 順位変更等。 ただし、 住宅ローン、 当初条件履行の為 の変動、公共事業(土地収用等) に伴うもの・相続によ るものを除きます。 648円 新潟手形交換所以外の手形交換所 648円 至急扱いの場合 864円 648円 648円 ■ 預金関連手数料 預金・貸出金残高証明書、 利息証明書 (機械印字) 1件 証 明 書 融資証明書 1件 発 行 住宅取得控除証明書 1件 手 数 料 取引履歴明細表 (1年毎) 1件 その他取引にかかる証明書 1件 約束手形帳 1冊(50枚綴) 手 形 ・ 小切手帳 1冊(50枚綴) 小 切 手 1枚 発行手数料 為替手形 専用約束手形 1枚 通帳・キャッシュカード再発行 1件 発 行 ICキャッシュカード発行 1件 手 数 料 ICキャッシュカード再発行 1件 基本事項 (氏名、 住所、 生年月日等) 一括 証明手数料 個人情報 開 示 取引残高 口座番号、 残高) 特定日毎 手 数 料 (科目、 証明手数料 取引履歴に関する証明手数料 上記以外の情報証明手数料 ■ 融資関連手数料 住宅ローン関連手数料 振込手数料 ※手形期日の3営業日以内の取立は 「至急扱い」 となります。 ※「̶」印の時間帯は、 ご利用できません。 ※他の金融機関のカード入金は一部ご利用いただけない金融機関がございます。 質権設定承認手数料 無 料 1,080円 不渡手形返却手数料 取立手形組戻手数料 ■ ATM 利 用 手 数 料 8:45∼18:00 人 人(法人・個人事業主) 自店扱いの場合 振込組戻手数料 (自店含む) 振込訂正依頼手数料 (口座種目、口座番号、受取人名等の訂正) 8:30∼8:45 個 法 村上信用金庫 ■ その他の為替手数料 ご利用時間帯 月額基本料金 3, 240円 10, 800円 21, 600円 32, 400円 10, 800円 1ケ月毎 1項目毎 540円 3, 240円 540円 540円 1, 080円 864円 648円 108円 540円 1, 080円 1, 080円 2, 160円 1, 080円 1, 080円 540円 1, 080円 ※証明書等の郵送を希望される場合は、 別途郵送料実費をいただきます。 ■ 両 替 手 数 料(1日 あ たり の 手 数 料 額 ) 両替枚数 (紙幣・硬貨の合計枚数) 1枚 ∼ 100枚 101枚 ∼ 300枚 301枚 ∼ 500枚 501枚 ∼ 1, 000枚 1, 001枚 ∼ 2, 000枚 ※2, 000枚超は、 1, 000枚毎に324円加算 手数料額 無 料 108円 216円 324円 540円 ※払戻し1件につき100枚を超える場合も同様とします。 ただし、 給与支払は無料とします。 ■ 窓 口 現 金 整 理 手 数 料(1日 あ たり の 手 数 料 額 ) (法人または個人事業主の方を対象) 入金枚数 (硬貨の合計枚数) 1枚 ∼ 500枚 501枚 ∼ 1, 000枚 1, 001枚 ∼ 2, 000枚 ※2, 000枚超は、 1, 000枚毎に324円加算 ※損貨等の持込は無料とさせていただきます。 手数料額 無 料 324円 540円 経 営 体 制 金庫の機構 (平成27年6月末 現在) 総 会計監査人 代 会 理 事 会 監 事 会 理 事・監 事 常 勤 監 事 監 事 常勤理事会 監 査 室 理 事 長 専 務 理 事 常 務 理 事 常 勤 理 事 コンプライアンス委員会 統 合リスク管 理 委 員 会 総合企画委員会 業務部 総合企画部 総務部 総 理 務 課 課 本店営業部 岩 船 支 店 関 川 支 店 府 屋 支 店 店 駅 前 支 店 支 荒 川 支 店 東 経 営 体 制 経 課 人事研修課 査 課 経営企画管理課 審 理 リスク 管 理 課 管 企業支援課 代理業務課 電算事務集中課 事務指導管理課 業務推進課 営 業 店 審査管理部 役 員 理 事 長(代表理事) 大滝 愼一 理 事 横井 仁 専 務 理 事(代表理事・審査管理部長) 嶋田 和司 理 事 川村 卯一 常 務 理 事(代表理事・総務部長) 齋藤 和彦 理 事 菅原 貞司 常 勤 理 事(総合企画部長) 鳥屋 栄二 常勤監事 小田 重人 監 事 本間 松明 監 事(員外) 宍戸由喜夫 常勤理 事(業務部長) 小田 兼人 14 経 営 体 制 総代会制度の概要 信用金庫は、会員同士の「相互信頼」 と 「共存共栄」 と 「互恵」の精 理事会 神を基本理念に、会員一人ひとりの意見を最大の価値とする協同組織 理事会の決議に基づき理事長が選考委員を 委嘱し、 選考委員の氏名を店頭掲示 金融機関です。 したがって、会員は出資口数に関係なく一人一票の議 決権を持ち、総会を通じて当金庫の経営に参加することとなります。 しか し、当金庫の会員数は8,287名 (平成27年6月末現在) と多く、総会の 会 員 開催は事実上不可能であることから、会員の総意を適正に反映し、充実 選考委員 した審議を確保するため、 総会に代えて総代会制度を採用しております。 総代候補者 この総代会は、決算、取扱業務の決定、理事・監事の選任等の重要 事項を決議する最高意思決定機関です。 したがって、総代会は、総会と 選考基準に基づき 総代候補者を選考 総代会 同様に会員一人ひとりの意見が当金庫の経営に反映されるよう、会員 会員の総意を適正に反映するための制度 の中から適正な手続きにより選任された総代により運営されます。 また、当金庫では、総代会に限定することなく、 日常の事業活動を通じ 総 代 て、総代や会員の皆さまとのコミュニケーションを大切にして、 さまざまな 決算に関する事項、 理事・監事の選任等 経営改善に取り組んでおります。 重要事項の決定 総代の選任方法 1.総代の任期・定数 2.総代の選任方法 総代の任期は3年です。 総代は、会員の代表として、会員の総意を当金庫の経営に反映する 総代の定数は、 60人以上80人以内で、会員数に応じて選任区域 重要な役割を担っております。 ごとに定められております。 そこで総代の選考は、総代選任規程に基づき、次の3つの手続を経 経 営 体 制 なお、平成27年6月末日現在の総代数は69人です。 て選任されます。 地区を4区の選任区域に分け、会員数に応じて選任区域ごとに総代の定数を定める。 (1)総代候補者 選考委員の選任 ①理事会の議決により、選任区域ごとの会員のうちから選考委員を委嘱 ②選考委員の氏名を店頭に1週間掲示 (2)総代候補の選考 ①選考委員が総代候補者を選考 ②理事長に報告 ③総代候補者の氏名を、店頭に1週間掲示 ④上記掲示について新潟日報に公告 異議申出期間:2週間 ● 会員から異議が無かった場合 ● 選任区域内の会員数の1/3以上の異議の ● 選任区域内の会員数の1/3未満の 申し出があった場合 異議の申し出があった場合 ● 当該総代候補者が選任区域 ● 当該総代候補者が選任区域 他の候補者の選考 選考を行わず欠員とすることができる の総代定数1/2以上 (3)総代の選任 の総代定数1/2未満 理事長は当該総代候補者を総代に委嘱 総代の氏名を店頭に1週間掲示 総代候補者選考基準 ● 総代として相応しい見識を有し、 良識をもって正しい判断ができる人であること。 ●その他選考委員が適格と認めた人。 ● 地域における信望が厚く、 総代として相応しい人であること。 ● 原則として選考する年の3月末現在、 満80歳未満の人。 ● 金庫の理念・使命をよく理解し、 金庫との緊密な取引関係を有する人。 15 総代の選任状況 (平成27年6月末日現在) ■ 総代の氏名等 選任区域 地区割 本 店 1 区 2 区 駅前支店 氏 名 会員数 総代数 2,223名 1,031名 21名 8名 東 支 店 1,096名 7名 岩船支店 1,290名 11名 ⑤ 富樫 貫 ⑤ (順不同、敬称略) 吉村 仁蔵 ⑤ 中山 明 ⑤ 渡辺 義之 ④ 鷲尾 恒美 ⑤ 渋谷 幸一 ⑤ 大滝 徳蔵 ⑤ 佐藤 道弘 ⑤ 早福 正 加藤 幹司 ② 富樫 昭治 ① 加藤 悦郎 ⑤ 飯島 久 瀬賀 稔 ⑤ 工藤 達朗 ⑤ 山貝世津子 ① 齊藤 茂 ② 中山 久一 ⑤ 菅原 敏一 ③ 渡辺 尚登 ⑤ 佐藤 元平 ③ 佐藤 清 ③ 佐藤 久也 ② 石田 勝雄 ⑤ 冨樫 哲男 ⑤ 須貝 一夫 ⑤ 小田 修平 ③ 吉田 雅博 ④ 岩田 孝義 ② 大田 文一 ⑤ 齋藤 幸一 ③ 板垣 一夫 ③ 舩山由喜男 ④ 大場 伸一 ② 佐藤 真 鈴木八五男 ⑤ 木村 重信 ⑤ 村山 信吉 ④ 茂原 正喜 ⑤ 大野 進一 ② 今井 栄一 ③ 石田 治雄 ⑤ 木村 羊一 ③ 坂上 孝雄 ④ 佐久間成一 ① 松田 隆栄 ⑤ 渡辺 勝昭 ③ 渡辺 秋美 ② 田村 義雄 ② 須貝 幸一 ④ 津野 良平 ① 五十嵐重弘 ③ 渡邊 与一 ③ 羽田文一郎 ③ 小林 健司 ④ 山田 在敬 ④ 能見 毅 ⑤ 酒井 勝栄 ② 齋藤 文雄 ④ 佐藤 哲夫 ⑤ 高橋 孝志 ② 富樫 保晴 ① 斎藤 義勝 ⑤ 松本 文一 ① 大滝 秀夫 ② 松山 晴久 ② ④ ② 髙橋 賢一 ② 工藤 仁志 ① 関川支店 986名 8名 3 区 4 区 荒川支店 729名 6名 府屋支店 932名 8名 佐藤 隆一 ② (注) 氏名の後の○数字は総代への就任回数です。但し、総代に5回以上就任されている方につきましては⑤と記載しております。 職 種 年 別 50代 8.6% 個人事業主 17.1% 代 別 70代以上 40.0% 法人事業主 82.9% 業 その他 5.7% 不動産業 2.9% 宿泊業 4.3% 飲食業 4.3% 40代 4.3% 60代 47.1% 種 別 建設業 37.1% 製造業 10.0% その他サービス業 10.0% 経 営 体 制 ■ 総 代 の 属 性 別 構 成 比 (平成27年3月末日現在) 小売業 25.7% 業種別は日本標準産業分類の大 分類に準じて記載しております。 第67 期 通 常 総 代 会 の 決 議 事 項 第67期通常総代会において、次の事項が付議され、原案のとおり了承されま した。 ①報告事項 第67期業務報告、貸借対照表および損益計算書報告の件 ②決議事項 第1号議案 剰余金処分案承認の件 第2号議案 会員除名の件 第3号議案 理事および監事任期満了につき選任の件 第4号議案 退任理事および退任監事に対する退職慰労金贈呈の件 16 経 営 体 制 内 部 管 理 基 本 方 針( 要 旨 ) 当金庫では、業務の健全性や適切性を確保するため、以下の基本方針を制定し、 その態勢整備と実効性確保に努めております。 1. 理事及び職員の職務の執行が法令及び定款に適合する 5. 監事がその職務を補助すべき職員を置くことを ことを確保するための体制 求めた場合における当該職員に関する事項 (1) 「 村上信用金庫行動綱領」 とこれに基づく 「コンプライアンス基本 監事がその職務を補助すべき職員を置くことを求めた場合は、常勤 綱領」 を定めるとともに、具体的な手引書である 「コンプライアンス・ 理事会は監事と協議の上、内部監査部門の職員を、監事を補助 マニュアル」および具体的な実践計画を記した「コンプライアンス すべき職員として指名することができる。 実施計画」 を策定する。 (2) 法令等遵守に関する事項を一元的に管理する 「コンプライアンス委 員会」 を設置するとともに、 各業務部門および営業店毎に 「コンプラ イアンス担当者」 を配置し、 コンプライアンス委員会との連携を図る。 (3) 公益通報者保護の窓口として、通報・相談窓口を設置する。 (4) 反社会的勢力に対しては、 「反社会的勢力に対する基本方針」、 「反 社会的勢力対応規程」、 「 反社会的勢力対応マニュアル」および 6. 監事の職務を補助すべき職員の理事からの 独立性に関する事項 (1)監事の職務を補助すべき職員は、当該監査業務に関して監事の 指揮命令に従い理事の指揮命令を受けないこととする。 (2) 監事の職務を補助すべき職員の人事に関する事項については、 監事との意見交換を実施のうえ決定するものとする。 「村上信用金庫行動綱領」 に基づき、 確固たる態度で対応する。 7. 理事及び職員が監事に報告をするための体制 2. 理事の職務の執行に係る情報の保存及び管理に関する体制 その他の監事への報告に関する体制 (1) 理事の職務の執行に係る情報・文書は、 「文書保存取扱規程」 およ (1) 理事は次に定める事項について、事態認識後直ちに監事に報告 び「情報資産管理規程」等の規定に基づき適切に保存・管理する。 することとする。ただし、監事が出席した会議等で報告・決議された (2)理事会、常勤理事会の各議事録は、 「 理事会規程」、 「 常勤理事 会規程」 に基づき作成し、適切に保存・管理する。 事項は対象としない。 ①理事会及び常勤理事会で決議された事項 ②当金庫に著しい損害を及ぼすおそれのある事項 3. 損失の危険の管理に関する規程その他の体制 (1) リスク管理の基本規程として 「リスク管理規程」 を策定し、 リスクカテ ③経営状況に関する重要な事項 ④内部監査状況及びリスク管理に関する重要な事項 経 営 体 制 ゴリー毎にそれぞれのリスクの特性等に応じた管理規程等を策定 ⑤重大な法令・定款違反 する。 ⑥公益通報の状況及び内容 (2) 当庫全体のリスクを一元的に管理する「統括部門」及びリスク カテゴリー毎の主 管 部 門を定め、 リスク管 理の実 効 性および 相互牽制機能を確保する。 また、 リスク管理方針に基づき、資産・負債を総合管理し、運用戦 略等の策定・実行に関わる部門を 「統合リスク管理委員会」 とする。 ⑦その他コンプライアンス上重要な事項 (2) 職員は、前項に関する重大な事実を認識した場合には、監事に 直接報告できるものとする。 (3) 監事は、理事及び職員に対して監査に必要な事項の報告を求め ることができるものとする。 (3) リスク統括部門は、当庫におけるリスクの状況を定期的に又は 必要に応じて随時常勤理事会に報告する。また、特に経営に 8. その他監事の監査が実効的に行われることを 重大な影響を与える事案については、常勤理事会及び理事会に 確保するための体制 速やかに報告する。 監事は、職務を適切に遂行するため、理事会、常勤理事会および その他の重要な委員会等に出席することができるほか、主要な 4. 理事の職務の執行が効率的に行われることを確保するための体制 (1) 「 理事会」 と 「常勤理事会」 を一体化した意思決定・監督機関 と位置づけ、 それぞれの運営および付議事項等は「理事会規程 (および同付議基準)」および「常勤理事会規程」に定める。 (2)理事会は、機関・職制・業務分掌・権限委譲等に関する諸規定を 策定し、効率的な職務遂行を実践する。 (3) 理事会は、経営方針、経営計画、業務・態勢に係る基本方針等を 定め、 より具体的な対応は常勤理事会、各種委員会および担当 理事等の判断に委ねる。 17 稟議書その他業務執行に関する重要な書類を閲覧し、理事または 職員に対しその説明を求めることができる。 リス ク 管 理 体 制 金 融 機 関 業 務には、信 用リスク、市 場リスク、流 動 性リスク、 当 金 庫 のリスク管 理 体 制は、理 事 会を最 終 意 思 決 定 機 関 、 オペレーショナル・リスクなどのさまざまなリスクがともない、IT化社 総 合 企 画 部をリスク統 括 部 門とし、 リスクごとに担 当 部 署と管 理 会の急 激な進 展 等を背 景に、 リスクはますます拡 大 、多 様 化して 要領等を定めております。また、定期的に各種リスクに関する情報 おります。このような環 境 の 中で当 金 庫では、これらのリスクを個 収 集 、分 析を行うとともに 、監 査 室がリスク管 理 状 況 の 検 証を 別に管理するだけでなく、各種リスクを計量化し、総 体 的 に捉える 実施し、 リスク管理の高度化に努めております。 ことにより、金 庫 の 経 営 体 力との 比 較・対 照を可 能とする、統 合 的なリスク管理体制の強化を進めております。 最終意思 決定機関 理 事 会 監 事 会 常勤理事会 A L M 作 業 部 会 統 合リスク 管理委員会 市 動 場 オペレーショナル・ リスク 各 種 のリスク 性 関 ■ 信 用リスク 事 務 リスク システムリスク 法 務 リスク 人 的 リスク ク 有形資産リスク ス ク リ ス ク リ ス 風 評 リスク 連 リ 信用リスクとは、 お取引先の財務状況の悪化等により貸出 金など元本や利息の回収が困難となり損失を被るリスクの ことです。 ■ 市 場 関 連リスク 経 営 体 制 用 流 信 リスクの 区 分 リスク管 理 対 応 部 会 個人情報検討部会 総合企画部 統括部署 資 金 運 用 部 会 市場関連リスクとは、 金利、 株式相場、 為替等の変動により保 有資産の価値が変動し損失を被るリスクのことです。 ■ 流 動 性リスク 業 総 ■オペレーショナルリスク 務 務 部 部 検 証 審 査 管 理 部 主管部署 流動性リスクとは、予期せぬ資金の流出などにより資金繰り が悪化する 「資金繰りリスク」 と、市場の混乱などで通常よ りも著しく高い金利での資金調達を余儀なくされる 「市場流 動性リスク」により損失を被るリスクのことです。 事務リスク・・・・・・・・・正確な事務を怠る、 あるいは事故・不正等に 起因するリスクのことです。 シ システムリスク・・・・コンピュータシステムの障害または誤作動、 ステムの不備、不正利用等に起因するリス クのことです。 法務リスク・・・・・・・・・契約書などの法的要件の不備や法令違反 などに起因するリスクのことです。 監査室 人的リスク・・・・・・・・・・人事運営上のトラブルやセクハラなどの差別 行為などに起因するリスクのことです。 検 証 業務担当 本 部 各 部・営 業 店 有形資産リスク・・災害その他の事象から生じる有形資産の毀 損や損害のことです。 風評リスク・ ・ ・ ・ ・ ・ ・当金庫に対する評判が悪化することにより、 有形無形の損失が発生する危険性のこと です。 18 法 令 等 遵 守 及び顧 客 保 護 管 理 態 勢 法 令 等 遵 守( コ ン プ ラ イ ア ン ス )の 取 組 み 当金庫は、地域金融機関として中小企業の健全な発展や地域住民 の生活向上に寄与し、地域社会の繁栄に奉仕するという社会的使命を 担っており、社会的責任と公共的使命に資するため法令や社会規範等 を遵守し、役職員ひとりひとりが金融機関業務に従事する者として高い 倫理観をもって行動するよう努めております。 今後とも役職員全員が法令等を厳格に遵守し、誠実かつ公正な業 務遂行に努め、企業倫理の向上を図ってまいります。 村上信用金庫の行動綱領 1.社会的使命・公共性の自覚と責任の遂行 村上信用金庫のもつ社会的責任と公共的使命を常に自覚し、責任 ある健全な業務運営の遂行に努める。 2.質の高い金融等サービスの提供と地域社会発展への貢献 お客さまのニーズに的確に応えるとともに、質の高い金融サービスの 提供等を通じて、 地域経済・地域社会の発展に貢献する。 3.法令やルールの厳格な遵守 あらゆる法令やルールを厳格に遵守し、 社会的規範に決してもとること のない、誠実かつ公正な業務運営を遂行する。 4.積極的なディスクローズとコミュニケーションの充実 経営等の情報の積極的かつ公正な開示をはじめとして、広く地域社 会とのコミュニケーションの充実を図る。 5.環境問題・社会貢献活動への取組み 村上信用金庫が社会の中においてこそ存続・発展し得る存在である ことを自覚し、社会貢献活動や環境問題に積極的に取り組む。 6.反社会的勢力の排除 社会の秩序や安全に脅威を与える反社会的勢力は、 これを断固とし て排除する。 反社会的勢力に対する基本方針 当金庫は、社会の秩序や安全に脅威を与え、健全な経済・社会の発 展を妨げる反社会的勢力との関係を遮断するため、以下のとおり 「反社 会的勢力に対する基本方針」 を定め、 これを遵守します。 3. 当金庫は、反社会的勢力に対して資金提供、不適切・異例な取引お よび便宜供与は行いません。 1. 当金庫は、反社会的勢力との取引を含めた関係を遮断し、不当要求 に対しては断固として拒絶します。 4. 当金庫は、反社会的勢力による不当要求に備えて、平素から警察、 暴力追放運動推進センター、弁護士などの外部専門機関と緊密な連 携関係を構築します。 2. 当金庫は、反社会的勢力による不当要求に対し、職員の安全を確保 しつつ組織として対応し、迅速な問題解決に努めます。 5. 当金庫は、反社会的勢力による不当要求に対しては、 民事と刑事の 両面から法的対抗措置を講じる等、断固たる態度で対応します。 顧 客 保 護 等 管 理 方 針( 要 旨 ) 当金庫は、 お客さまの利益を保護し、 利便性向上のため、 以下の事項に ついて誠実に取組み、 お客さまの信頼に応えてまいります。 1. 当金庫は、 法令やルールを遵守し、 社会規範に則り、 誠実かつ公正な企 業活動を遂行します。 法 令 等 遵 守 及び顧 客 保 護 管 理 態 勢 2. 当金庫は、 お客さまへの説明を要するすべての取引や商品について、 そのご理解やご経験等に応じた適正な情報提供と商品説明を行い ます。 また、情報への不正なアクセスや情報の流出・紛失等の防止のた め必要かつ適切な措置を講じてまいります。 5. 当金庫は、業務を外部業者に委託するにあたっては、 お客さまの情報 の管理やお客さまへの対応が適切に行われるよう努めてまいります。 3. 当金庫は、 お客さまからのご意見や苦情については、公正・迅速・誠実 に対応し、 お客さまのご理解と信頼を得られるよう努めます。 金 融 商 品 に 係 る 勧 誘 方 針( 要 旨 ) 当金庫は、 「金融商品の販売等に関する法律」 に基づき、 金融商品の 販売等に際しては、次の事項を遵守し、勧誘の適正の確保を図ることと します。 1. 当金庫は、 お客様の知識、経験等の状況及び契約を締結する目的に 照らして、 適正な情報の提供と商品説明をいたします。 2. 金融商品の選択・購入は、 お客様ご自身の判断によってお決めいただき ます。 そのために、 当該金融商品の重要事項について説明をいたします。 19 4. 当金庫は、 お客さまの情報を適正かつ適法な手段で取得し、法令等 で定める場合を除き利用目的の範囲を超えた取扱いやお客さまの同 意を得ることなく外部への提供を行いません。 3. 当金庫は、 誠実・公正な勧誘を心掛け、 お客様に対し事実と異なる説明を したり、 誤解を招くことのないように努めます。 4. 当金庫は、 お客様にとって不都合な時間帯や迷惑な場所での勧誘は行 いません。 裁 判 外 紛 争 解 決( A D R )制 度 当金庫は、 お客さまからの相談・苦情・紛争等 (以下「苦情等」 という。) を営業店又は業務部お客さま相談室で受け付けています。 1. 苦情等のお申し出があった場合、内部調査を行って事実関係を把握 したうえで、迅速・公平にお申し出の解決に努めます。 「全国しんきん相談所」並びに一般社団法人関東信用金庫協会が 運営する 「関東地区しんきん相談所」 を始めとする他の機関でも苦 情等のお申し出を受け付けています。詳しくは下記「お客さま相談室」 にご相談下さい。 2. 当金庫のほかに、一般社団法人全国信用金庫協会が運営する 名 称 全国しんきん相談所(一般社団法人全国信用金庫協会) 関東地区しんきん相談所(一般社団法人関東信用金庫協会) 住 所 〒1 0 3 - 0 0 2 8 東京都中央区八重洲1-3-7 〒1 0 4 - 0 0 3 1 東京都中央区京橋3-8-1 電 話 番 号 受 付 日 時 間 03-3517-5825 月∼金(祝日、1 2月3 1日∼1月3日を除く) 9 : 0 0∼1 7 : 0 0 03-5524-5671 月∼金( 祝日、1 2月3 1日∼1月3日を除く) 9 : 0 0∼1 7 : 0 0 受 付 媒 体 電話、手紙、面談 電話、手紙、面談 3. 東京弁護士会、第一東京弁護士会、第二東京弁護士会(以下 相談所へお申し出ください。なお、各弁護士会に直接申し立てていた 「東京三弁護士会」 という) が設置運営する仲裁センター等並びに新 だくことも可能です。 または各弁護士会の仲裁センター等は、東京都 潟県弁護士会が設置運営する示談あっせんセンターで紛争の解決 以外の各地のお客さまにもご利用いただけます。 を図ることも可能ですので、お客さま相談室又は上記全国しんきん 名 称 東京弁護士会紛争解決センター 第一東京弁護士会仲裁センター 第二東京弁護士会仲裁センター 新潟県弁護士会示談あっせんセンター 〒100-0013 〒100-0013 〒100-0013 〒951-8126 住 所 東京都千代田区霞が関1-1-3 東京都千代田区霞が関1-1-3 東京都千代田区霞が関1-1-3 新潟市中央区学校町通一番町1 電 話 番 号 03-3581-0031 03-3595-8588 03-3581-2249 025-222-5533 受 付 日 月∼金 (祝日、年末年始除く) 月∼金 (祝日、年末年始除く) 月∼金 (祝日、 年末年始除く) 月∼金 (祝日、年末年始除く) 時 間 9:30∼12:00、13:00∼15:00 10:00∼12:00、13:00∼16:00 9:30∼12:00、13:00∼17:00 9:00∼12:00、13:00∼17:00 個 人 情 報 保 護 宣 言( プ ラ イ バ シ ー ポリシ ー ) (要旨) 当金庫は、 お客様からの信頼を第一と考え、個人情報の適切な保 護と利用を図るために、個人情報の保護に関する法律 (平成15年法 律第57号) を始め関係法令等を遵守するとともに、 その継続的な改善 に努めます。 また、個人情報の機密性・正確性の確保に努めます。 1. 個人情報とは 本プライバシーポリシーにおける 「個人情報」 とは、 「住所・氏名・電話番 号・生年月日」等、 特定の個人を識別することができる情報をいいます。 2. 個人情報の取得・利用について (1) 個人情報の取得 (2) 個人情報の利用目的 ①当金庫は、認められた利用目的のために個人情報を利用し、 それ以 外の目的には利用しません。 また、 お客さまにとって利用目的が明 確になるよう具体的に定めるとともに、取得の場面に応じ、利用目 的を限定するよう努めます。 ②お客様本人の同意がある場合、 もしくは法令等により開示が求めら れた場合等を除いて、個人情報を第三者に開示することはござい ません。 3. 個人情報の正確性の確保について 当金庫は、 お客様の個人情報について、利用目的の達成のために 個人データを正確かつ最新の内容に保つように努めます。 ①お客様本人から、当金庫が保有している情報について開示等のご 請求があった場合には、請求者がご本人であること等を確認させて いただいたうえで、遅滞なくお答えします。 ②お客様本人から、当金庫が保有する個人情報の内容が事実でな いという理由によって当該個人情報の訂正、追加、削除または利 用停止、消去のご要望があった場合には、遅滞なく必要な調査を 行ったうえで個人情報の訂正等または利用停止等を行います。な お、調査の結果、訂正等を行わない場合には、 その根拠をご説明さ せていただきます。 ③お客様からの個人情報の開示等のご請求については、所定の手 数料をお支払いいただきます。 ④以上のとおり、 お客様に関する情報の開示・訂正等、利用停止等 が必要な場合は、下記のご相談窓口までお申出下さい。必要な手 続についてご案内させていただきます。 5. 個人情報の安全管理について 当金庫は、 お客様の個人情報の漏えい、滅失、 または毀損の防止そ の他の個人情報の安全管理のため、個人データの安全管理措置 を講じます。 6. 個人情報保護に関する質問・苦情・異議の申し立てについて 当金庫は、個人情報の取扱いに係るお客様からの苦情処理に適切 に取組みます。なお、当金庫の個人情報の取扱いに関するご質問・ 苦情の申し立てにつきましては、下記ご相談窓口までご連絡下さい。 法 令 等 遵 守 及び顧 客 保 護 管 理 態 勢 ・当金庫は、 あらかじめ利用の目的を明確にして個人情報の取得をし ます。 また、金庫業務の適切な業務運営の必要から、 お客様の住 所・氏名・電話番号、性別、生年月日などの個人情報の取得に加え て、融資のお申込の際には、資産、年収、勤務先、勤続年数、 ご家 族情報、金融機関でのお借入れ状況など、金融商品をお勧めする 際には、投資に関する知識・ご経験、資産状況、年収などを確認させ ていただくことがあります。 4. 個人情報の開示・訂正等、利用停止等について 村上信用金庫 お客さま相談室 受付時間 午前9時∼午後5時 (当金庫営業日) 新潟県村上市小町2番15号 TEL. 0 2 5 4 - 5 3 - 5 5 8 3 ( 直 通 ) FAX. 0 2 5 4 - 5 3 -7 8 8 9 20 リス ク 管 理 債 権 自己査定の結果に基づき、貸出金取引ごとに延滞や貸出条件の変 先に対する貸出金を 「破綻先債権」、実質破綻先・破綻懸念先に対す 更といった状況に応じて4つに区分したもので、信用金庫法に基づき、 る貸出金を 「延滞債権」 として開示しております。 したがって、約定どおり 平成11年3月期から不良債権の開示基準として義務づけられていま の返済があり延滞をしてない先についても債務者の状況が破綻懸念 す。金融再生法の開示債権と調和をとるため、 自己査定における破綻 先、実質破綻先の場合は 「延滞債権」 として開示しております。 リスク管理債権の引当・保全状況 区 分 破 綻 先 債 権 延 滞 債 権 3ヵ月以上延滞債権 資 料 編 貸出条件緩和債権 合 計 (単位:百万円) 残 高 平成25年度 担保・保証 貸倒引当金 保全率 37 32 100.00% 70 平成26年度 75 26 49 100.00% 平成25年度 861 416 438 99.24% 平成26年度 1,082 590 459 96.99% 平成25年度 1 1 0 100.00% 平成26年度 7 4 0 67.78% 平成25年度 66 25 3 44.44% 平成26年度 62 25 0 41.87% 平成25年度 999 481 474 95.66% 平成26年度 1,228 647 509 94.20% リ ス ク 管 理 債 権 これらの開示額は、担保処分による回収見込額、保証による回収が可能と認められる額や既に引当てている個別貸倒引当金を控除する前の金額であり、 (注)1. 全てが損失となるものではありません。 2. 「担保・保証額」は、 自己査定に基づいて計算した担保の処分可能見込額及び保証による回収が可能と認められる額の合計額です。 リスク管理債権区分の各項目の貸出金に対して引当てた金額を記載しており、貸借対照表の残高より少なくなっています。 3.「貸倒引当金」については、 4. 保全率はリスク管理債権ごとの残高に対し、担保・保証、貸倒引当金を設定している割合です。 延滞債権 用語解説 未収利息不計上貸出金のうち次の2つを除いた貸出金です。 ①上記「破綻先債権」に該当する貸出金 ②債務者の経営再建又は支援を図ることを目的として利 息の支 払を猶 予 した貸出金 破綻先債権 元本又は利息の支払の遅延が相当期間継続していることその他の事由 により、元本又は利息の取立て又は弁済の見込みがないものとして未収利 息を計上しなかった貸出金(未収利息不計上貸出金) のうち、次のいずれか に該当する債務者に対する貸出金です。 ①会社更生法又は金融機関等の更生手続の特例等に関する法律の規 定による更生手続開始の申立てがあった債務者 ②民事再生法の規定による再生手続開始の申立てがあった債務者 ③破産法の規定による破産の申立てがあった債務者 ④商法の規定による整理開始又は特別清算開始の申立てがあった債務者 ⑤手形交換所による取引停止処分を受けた債務者 3カ月以上延滞債権 元本又は利息の支払が約定支払日の翌日から3カ月以上延滞してい る貸出金で破綻先債権及び延滞債権に該当しない貸出金です。 貸出条件緩和債権 債 務 者の経 営 再 建 又は支 援を図ることを目的として、金 利の減 免 、 利息の支払猶予、元本の返済猶予、債権放棄その他の債務者に有利 となる取 決めを行った貸出金で破 綻 先 債 権 、延 滞 債 権 及び3ヵ月以 上 延滞債権に該当しない貸出金です。 貸倒引当金内訳 (単位:百万円) 区 分 一般貸倒引当金 個別貸倒引当金 合 計 期首残高 当期増加額 平成25年度 68 45 − 68 45 平成26年度 45 48 − 45 48 平成25年度 880 471 448 431 471 平成26年度 471 508 4 467 508 平成25年度 949 516 448 500 516 平成26年度 516 557 4 512 557 当金庫では、偶発損失引当金の金額は上記残高等に含めておりません。 21 当期減少額 目的使用 その他 期末残高 貸出金償却 (単位:千円) 平成25年度 1 3 ,206 平成26年度 133 金 融 再 生 法 による開 示 債 権 金融再生法に基づき開示する不良債権額です。 リスク管理債権と す。 そのうち 「破産更生債権及びこれらに準ずる債権」 「 危険債権」 は の違いは、開示の対象となる債権が貸出金に加えて、債務保証見返、 債務者単位、 「 要管理債権」 は貸出金取引ごとを対象に区分しており 未収利息、仮払金なども対象となっている点です。 それぞれの債権につ ます。 いて債務者の財政状態や経営成績などに基づき4つに区分しておりま 金融再生法開示債権及び同債権に対する保全状況 開示残高 (a) 区 分 金融再生法上の不良債権 破産更生債権及び これらに 準 ずる債 権 危 管 債 理 債 権 権 正 常 債 権 担保・保証等に よる回収見込額 (c) 貸倒引当金 (d) 保全率 (b) / (a) 引当率 (d)/ (a−c) 91.62% 平成25年度 1,003 959 485 474 95.67% 平成26年度 1,228 1,157 647 509 94.20% 87.72% 平成25年度 517 517 232 284 100.00% 100.00% 平成26年度 448 448 173 274 100.00% 100.00% 平成25年度 418 411 225 186 98.44% 96.62% 平成26年度 710 677 443 234 95.41% 87.79% 平成25年度 67 30 26 3 45.34% 9.04% 平成26年度 69 31 30 0 44.50% 1.41% 平成25年度 35,154 平成26年度 34,786 平成25年度 36,157 平成26年度 36,015 (注) 1. 「金融再生法上の不良債権」における 「貸倒引当金」には、正常債権に対する一般貸倒引当金を除いて計上しております。 用語解説 破産更生債権及びこれらに準ずる債権 要管理債権 破産、会社更生、再生手続等の事由により経営破綻に陥っている債務 者に対する債権及びこれらに準ずる債権です。 危険債権 正常債権 債務者が経営破綻の状態には至っていないが、財政状態及び経営成 績が悪化し、契約に従った債権の元本の回収及び利息の受取りができな い可能性の高い債権です。 金融再生法開示債権の状況 (平成27年3月期) 正常債権 34,786 百万円 96.59% 金融再生法 開示債権計 1,228百万円 不良債権 3.41% 要管理債権 69百万円 「3カ月以上延滞債権」及び「貸出条件緩和債権」に該当する貸出金 をいいます。 破産更生債権等 448百万円 危険債権 710百万円 金融再生法による開示債権 合 計 保全額 (b) 資 料 編 要 険 (単位:百万円) 債務者の財政状態及び経営成績に特に問題がない債権であり、 「破 産更生債権及びこれらに準ずる債権」、 「危険債権」、 「要管理債権」以 外の債権をいいます。 不良債権の推移 (単位:百万円) (不良債権比率) 3,000 4.36% 2.78% 3.41% 2,000 1,523 1,000 平成 1,003 25年3月末 26年3月末 1,228 (不良債権額) 27年3月末 平成27年3月期末の不良債権は、前期末に比べて225百万円増加し び貸倒引当金で保全されています。与信総額に占める不良債権比率 て1, 228百万円となりました。 これらの債権の約94. 20%は、担保・保証及 は、 3. 41%と低く、貸出資産の健全性は高い水準にあります。 22 貸借 対 照 表 (単位:百万円) 資 産 第66期 第67期 平成26年 3月31日現在 平成27年 3月31日現在 金 額 金 額 金 第67期 平成27年 3月31日現在 金 額 金 額 1,012 1 ,2 8 8 預 77,122 77,932 座 預 金 1,639 1,396 金 積 金 金 21,848 2 2 ,1 8 5 当 買 入 金 銭 債 権 0 − 普 通 預 金 27,384 27,983 27,041 2 7 ,9 4 2 貯 蓄 預 金 580 550 債 5,807 5,915 通 知 預 金 6 6 債 7,360 8,513 定 期 預 金 42,409 42,373 社 債 12,051 1 0 ,7 4 3 定 期 積 金 4,285 4,832 株 式 1,006 1,270 816 790 その 他 の 証 券 815 1,500 175 145 35,785 3 5 ,7 5 4 175 145 241 223 未決済為替借 15 14 未 用 61 34 給付補填備金 9 10 未払法人税等 0 10 22 20 け 預 券 証 価 有 国 方 地 金 出 貸 その 他 の 預 金 借 用 借 そ 金 入 の 金 他 負 債 引 手 形 520 324 手 形 貸 付 1,806 1 ,6 6 7 証 書 貸 付 30,807 3 0 ,6 1 0 当 座 貸 越 2,651 3,151 417 401 未決済為替貸 5 6 払 戻 未 済 金 0 − 信金中金出資金 245 245 職 員 預 り 金 53 57 益 142 135 リ ー ス 債 務 41 41 その 他 の 資 産 23 13 資産除去債務 20 21 393 389 92 資 料 編 割 財 務 諸 表 未 収 産 資 他 そ の 収 有 形 固 定 資 産 建 物 104 土 地 192 払 前 費 受 収 益 その 他 の 負 債 15 12 金 33 31 192 退職給付引当金 60 47 69 76 賞 与 引 当 リ ー ス 資 産 41 41 役員退職慰労引当金 その他の有形固定資産 55 63 睡眠預金払戻損失引当金 0 0 偶発損失引当金 18 13 繰 延 税 金 負 債 7 188 無 形 固 定 資 産 9 9 ソ フト ウ ェ ア 0 0 その他の無形固定資産 9 9 前 払 年 金 費 用 − 43 債 務 保 証 見 返 321 215 金 △516 △ 557 (うち個 別 貸 倒引当 金 ) (△471) (△508) 貸 倒 引 当 証 321 215 負 債 の 部 合 計 債 務 保 78,049 78,874 金 378 381 378 381 金 7,100 7,204 ( 純資産の部 ) 出 資 普 通 出 資 金 利 益 剰 余 利 益 準 備 金 379 378 その他利益剰余金 6,721 6,825 特別積立金 6,475 6,575 (地域奉仕積立金) (200) (200) (本店建設積立金) (200) (250) 当期未処分剰余金 資 産 の 部 合 計 23 第66期 平成26年 3月31日現在 ( 負債の部 ) ( 資産の部 ) 現 負債及び純資産 86,313 87,674 246 250 処 分 未 済 持 分 − △0 会 員 勘 定 合 計 7,479 7,584 その他有価証券評価差額金 783 1,215 評 価・換 算 差 額 等 合 計 783 1,215 純資産の部合計 8,263 8,799 負債 及び純 資 産の部 合 計 86,313 87,674 損益 計 算 書 (単位:千円) (単位:百万円) 第66期 自. 平成25年4月 1日 至. 平成26年3月31日 科 目 経 常 収 資 益 金 額 1,289,970 1,122,408 791,361 56,405 267,263 7,378 98,480 48,389 50,091 61,483 383 25,797 30,590 4,712 7,598 5,044 1,179 1,374 1,138,378 32,715 25,646 5,009 1,785 274 98,499 16,432 82,067 1,525 38 1,388 98 948,327 623,394 314,660 10,272 57,310 44,902 133 472 11,801 151,591 380 380 − 151,211 17,049 19,517 36,567 114,643 135,506 250,150 財 務 諸 表 (注) 1. 2. 金 額 1,338,090 1,118,831 796,835 64,124 250,278 7,592 98,363 48,403 49,959 111,160 175 100,158 − 10,826 9,734 8,145 − 1,589 1,175,526 49,129 38,776 7,835 2,244 272 91,311 15,979 75,332 477 − 400 76 1,001,658 675,379 314,937 11,341 32,948 16,033 13,206 − 3,708 162,563 2,030 834 1,196 160,533 690 21,096 21,786 138,747 107,816 246,563 資 料 編 金 運 用 収 益 貸 出 金 利 息 預 け 金 利 息 有 価 証 券 利 息 配 当 金 そ の 他 の 受 入 利 息 役 務 取 引 等 収 益 受 入 為 替 手 数 料 そ の 他 の 役 務 収 益 そ の 他 業 務 収 益 外 国 為 替 売 買 益 国 債 等 債 券 売 却 益 国 債 等 債 券 償 還 益 そ の 他 の 業 務 収 益 そ の 他 経 常 収 益 償 却 債 権 取 立 益 株 式 等 売 却 益 そ の 他 の 経 常 収 益 経 常 費 用 資 金 調 達 費 用 預 金 利 息 給 付 補 填 備 金 繰 入 額 借 用 金 利 息 そ の 他 の 支 払 利 息 役 務 取 引 等 費 用 支 払 為 替 手 数 料 そ の 他 の 役 務 費 用 そ の 他 業 務 費 用 国 債 等 債 券 売 却 損 国 債 等 債 券 償 還 損 そ の 他 の 業 務 費 用 経 費 人 件 費 物 件 費 税 金 そ の 他 経 常 費 用 貸 倒 引 当 金 繰 入 額 貸 出 金 償 却 株 式 等 売 却 損 そ の 他 の 経 常 費 用 経 常 利 益 特 別 損 失 固 定 資 産 処 分 損 減 損 損 失 税 引 前 当 期 純 利 益 法 人 税 、住 民 税 及 び 事 業 税 法 人 税 等 調 整 額 法 人 税 等 合 計 当 期 純 利 益 繰 越 金 ( 当 期 首 残 高 ) 当 期 未 処 分 剰 余 金 第67期 自. 平成26年4月 1日 至. 平成27年3月31日 記載金額は千円未満を切り捨てて表示しております。 出資1口当たり当期利益金額 15円8銭 24 貸借対照表(第67期)の注記 資 料 編 財 務 諸 表 25 注1. 記載金額は百万円未満を切り捨てて表示しております。 2. 有価証券の評価は、満期保有目的の債券については移動平均法による償却原価 法 (定額法) 、 その他有価証券については原則として決算日の市場価格等に基づく 時価法 (売却原価は主として移動平均法により算定) 、 ただし時価を把握することが 極めて困難と認められるものについては移動平均法による原価法により行ってお ります。 なお、 その他有価証券の評価差額については、全部純資産直入法により処理して おります。 3. 有形固定資産 (リース資産を除く) の減価償却は、 定率法 (ただし、 平成10年4月1日以 後に取得した建物 (建物附属設備を除く。) については定額法) を採用しております。 また、 主な耐用年数は次のとおりであります。 建 物 3年∼65年 その他 3年∼20年 4. 無形固定資産(リース資産を除く) の減価償却は、定額法により償却しております。 なお、 自金庫利用のソフトウェアについては、金庫内における利用期間 (5年) に基づ いて償却しております。 5. 所有権移転外ファイナンス・リース取引に係る 「有形固定資産」 (及び「無形固定資 産」) 中のリース資産の減価償却は、 リース期間を耐用年数とした定額法によってお ります。なお、残存価額については、 リース契約上に残価保証の取決めがあるものは 当該残価保証額とし、 それ以外のものは零としております。 6. 外貨建資産は、決算日の為替相場による円換算額を付しております。 7. 貸倒引当金は、予め定めている償却・引当基準に則り、次のとおり計上しております。 破産、 特別清算等法的に経営破綻の事実が発生している債務者 (以下「破綻先」 という。) に係る債権及びそれと同等の状況にある債務者 (以下「実質破綻先」 とい う。) に係る債権については、以下のなお書きに記載されている直接減額後の帳簿価 額から、担保の処分可能見込額及び保証による回収可能見込額を控除し、 その残 額を計上しております。 また、現在は経営破綻の状況にないが、今後経営破綻に陥る 可能性が大きいと認められる債務者(以下「破綻懸念先」 という。) に係る債権に ついては、債権額から、担保の処分可能見込額及び保証による回収可能見込額を 控除し、 その残額のうち、債務者の支払能力を総合的に判断し必要と認める額を 計上しております。 上記以外の債権については、過去の一定期間における貸倒実績から算出した 貸倒実績率等に基づき計上しております。 すべての債権は、資産の自己査定基準に基づき、審査管理部が資産査定を実施 し、当該部署から独立した監査室が査定結果を監査しております。 なお、 破綻先及び実質破綻先に対する担保・保証付債権等については、 債権額か ら担保の評価額及び保証による回収が可能と認められる額を控除した残額を取立不 能見込額として債権額から直接減額しており、 その金額は667百万円であります。 8. 賞与引当金は、職員への賞与の支払いに備えるため、職員に対する賞与の支給見 込額のうち、当事業年度に帰属する額を計上しております。 9. 退職給付引当金は、職員の退職給付に備えるため、企業会計基準委員会企業会計 基準適用指針第25号「退職給付会計に関する会計基準の適用指針」に定める簡 便法 (直近の年金財政計算上の数理債務もって退職給付債務とする方法) により、 当事業年度末における必要額を計上しております。 当金庫は、複数事業主 (信用金庫等) により設立された企業年金制度 (総合設立 型厚生年金基金) に加入しており、当金庫の拠出に対応する年金資産の額を合理 的に計算することができないため、当該年金制度への拠出額を退職給付費用として 処理しております。 なお、当該企業年金制度全体の直近の積立状況及び制度全体の拠出等に占め る当金庫の割合並びにこれらに関する補足説明は次のとおりであります。 ① 制度全体の積立状況に関する事項 (平成26年3月31日現在) 年金資産の額 1,549,255百万円 年金財政計算上の給付債務の額 1,738,229百万円 差引額 △188,974百万円 ② 制度全体に占める当金庫の掛金拠出割合(平成26年3月31日現在) 0.0773% ③ 補足説明 上記①の差引額の主な要因は、年金財政計算上の過去勤務債務残高 210,459百万円及び別途積立金21,485百万円であります。本制度における過去 勤務債務の償却方法は期間16年10ヵ月の元利均等定率償却であり、当金庫は、 当事業年度の財務諸表上、特別掛金15百万円を費用処理しております。 なお、特別掛金の額は、予め定められた掛金率を掛金拠出時の標準給与の 額に乗じることで算定されるため、上記②の割合は当金庫の実際の負担割合と は一致しません。 10. 役員退職慰労引当金は、役員への退職慰労金の支払いに備えるため、役員に対す る退職慰労金の支給見積額のうち、当事業年度末までに発生していると認められる 額を計上しております。 11. 睡眠預金払戻損失引当金は、 負債計上を中止した預金について、預金者からの払 戻請求に備えるため、将来の払戻請求に応じて発生する損失を見積もり、必要と認 める額を計上しております。 12. 偶発損失引当金は、信用保証協会への負担金の支払いに備えるため、将来の負担 金支払見込額を計上しております。 13. 所有権移転外ファイナンス・リース取引のうち、 リース取引開始日が平成20年4月1日 前に開始する事業年度に属するものについては、通常の賃貸借取引に準じた会計 処理によっております。 14. 消費税及び地方消費税の会計処理は税込方式によっております。 15. 理事及び監事との間の取引による理事及び監事に対する金銭債権総額193百万円 16. 有形固定資産の減価償却累計額1,360百万円 17. 貸借対照表に計上した固定資産のほか、電子計算機等の一部については、所有権 移転外ファイナンス・リース契約により使用しております。 18. 貸出金のうち、 破綻先債権額は75百万円、 延滞債権額は1,082百万円であります。 なお、破綻先債権とは、元本又は利息の支払の遅延が相当期間継続していること その他の事由により元本又は利息の取立て又は弁済の見込みがないものとして 未収利息を計上しなかった貸出金 (貸倒償却を行った部分を除く。以下「未収利息 不計上貸出金」 という。) のうち、法人税法施行令(昭和40年政令第97号)第96条 第1項第3号のイからホまでに掲げる事由又は同項第4号に規定する事由が生じてい る貸出金であります。 また、 延滞債権とは、 未収利息不計上貸出金であって、 破綻先債権及び債務者の 経営再建又は支援を図ることを目的として利息の支払を猶予した貸出金以外の貸 出金であります。 19. 貸出金のうち、 3カ月以上延滞債権額は7百万円であります。 なお、 3カ月以上延滞債権とは、 元本又は利息の支払が、 約定支払日の翌日から3月 以上遅延している貸出金で破綻先債権及び延滞債権に該当しないものであります。 20. 貸出金のうち、 貸出条件緩和債権額は62百万円であります。 なお、貸出条件緩和債権とは、債務者の経営再建又は支援を図ることを目的とし て、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他の債務者に 有利となる取決めを行った貸出金で破綻先債権、延滞債権及び3カ月以上延滞債 権に該当しないものであります。 21. 破綻先債権額、延滞債権額、3カ月以上延滞債権額及び貸出条件緩和債権額の 合計額は1,228百万円であります。 なお、 18. から21. に掲げた債権額は、 貸倒引当金控除前の金額であります。 22. 手形割引は、業種別監査委員会報告第24号に基づき金融取引として処理しており ます。 これにより受け入れた銀行引受手形、商業手形、荷付為替手形及び買入外国 為替は、売却又は (再) 担保という方法で自由に処分できる権利を有しておりますが、 その額面金額は324百万円であります。 23. 担保に供している資産は次のとおりであります。 担保に供している資産 預け金 500百万円 担保資産に対応する債務 借用金 100百万円 上記のほか、為替決済、 日本銀行歳入代理店、指定金融機関及び公金収納取 扱等の取引の担保として、 有価証券70百万円及び預け金2,000百万円を差し入れて おります。 24. 出資1口当たりの純資産額 1,140円86銭 25. 金融商品の状況に関する事項 (1)金融商品に対する取組方針 当金庫は、預金業務、融資業務および市場運用業務などの金融業務を行って おります。 このため、金利変動による不利な影響が生じないように、資産及び負債の総合 的管理 (ALM) をしております。 (2)金融商品の内容及びそのリスク 当金庫が保有する金融資産は、主として事業地区内のお客様に対する貸出金 です。 また、有価証券は、主に債券、投資信託及び株式であり、満期保有目的及び 純投資目的で保有しております。 これらは、 それぞれ発行体の信用リスク及び金利の変動リスク、市場価格の 変動リスクに晒されております。 一方、金融負債は主としてお客様からの預金であり、流動性リスクに晒されて おります。 また、変動金利の預金については、 金利の変動リスクに晒されております。 (3)金融商品に係るリスク管理体制 ① 信用リスクの管理 当金庫は信用リスクに関する管理諸規程に従い、 貸出金について、 個別 案件ごとの与信審査、 与信限度額、 信用情報管理、 保証や担保の設定、 問 題債権への対応など与信管理に関する体制を整備し運営しております。 これらの与信管理は、 各営業部店のほか審査管理部により行われ、 また、 定期的に経営陣を含む統合リスク管理委員会や理事会を開催し、審議・ 報告を行っております。 さらに、 与信管理の状況については、 監査室がチェックしております。 有価証券の発行体の信用リスクに関しては、総務部において信用情報 や時価の把握を定期的に行うことで管理しております。 ② 市場リスクの管理 (i) 金利リスクの管理 当金庫は、 ALMによって金利の変動リスクを管理しております。 ALMに関する規則及び要領において、 リスク管理方法や手続等の 詳細を明記しており、理事会において決定されたALMに関する方針に 基づき、統合リスク管理委員会において実施状況の把握・確認、今 後の対応等の協議を行っています。 日常的には総務部において金融資産及び負債の金利や期間を総合 的に把握し、 ギャップ分析や金利感応度分析等によりモニタリングを 行い、 月次ベースで統合リスク管理委員会に報告しております。 (ii)為替リスクの管理 当金庫は、為替の変動リスクに関して、個別の案件ごとに管理して おります。 (*1) 預け金、貸出金、預金積金、借用金の「時価」には、 「 簡便な計算により算出し た時価に代わる金額」 が含まれております。 (*2) 貸出金に対応する一般貸倒引当金及び個別貸倒引当金を控除しております。 (注1) 金融商品の時価等の算定方法 金融資産 (1) 預け金 満期のない預け金については、時価は帳簿価額と近似していることから、当該帳 簿価額を時価としております。満期のある預け金については、市場金利 (LIBOR、 SWAP) で割り引いた現在価値を時価に代わる金額として記載しております。 金融負債 (1) 預金積金 要求払預金については、決算日に要求された場合の支払額(帳簿価額) を 時価とみなしております。また、定期預金の時価は、一定の期間ごとに区分し て、将来のキャッシュ・フローを割り引いて現在価値を算定し、 その算出結果を時 価に代わる金額として記載しております。その割引率は市場金利(LIBOR、 SWAP) を用いております。 (2) 借用金 借用金はすべて固定金利で、一定の期間ごとに区分した当該借用金の元利 金の合計額を市場金利 (LIBOR、SWAP) で割り引いて現在価値を算定し、 その算 出結果を時価に代わる金額として記載しております。 (注2) 時価を把握することが極めて困難と認められる金融商品は次のとおりであり、 金融商品の時価情報には含まれておりません。 (単位:百万円) 貸借対照表計上額 3 3 区 分 非上場株式 (*1) 合 計 (*1) 非上場株式については、市場価格がなく、時価を把握することが極めて困難と 認められることから時価開示の対象とはしておりません。 (注3) 金銭債権及び満期のある有価証券の決算日後の償還予定額(単位:百万円) 1年以内 1年超5年以内 5年超10年以内 10年超 1,200 8,650 9,360 − 預け金 8,106 6,883 11,935 4,887 貸出金 (*) 17,939 1,675 4,580 1,344 有価証券 − 100 − 664 満期保有目的 17,939 1,575 4,580 680 その他有価証券の うち満期のあるもの 27,246 17,208 25,876 6,231 合 計 (*) 貸出金のうち当座貸越及び延滞債権は含めておりません。 財 務 諸 表 26.金融商品の時価等に関する事項 平成27年3月31日における貸借対照表計上額、時価及びこれらの差額は、次のと おりであります (時価等の算定方法については (注1)参照)。なお、時価を把握する ことが極めて困難と認められる非上場株式等は、次表には含めておりません ( (注2) 参照) 。 また、重要性の乏しい科目については記載を省略しております。 (百万円) 貸借対照表計上額 時 価 差 額 22,185 22,323 137 (1)預け金 (*1) 27,942 27,967 24 (2)有価証券 764 788 24 満期保有目的の債券 27,178 27,178 − その他有価証券 35,754 (3)貸出金 (*1) △557 貸倒引当金 (*2) 35,196 36,065 868 85,325 86,355 1,029 金融資産計 77,932 77,917 △15 (1)預金積金 (*1) (2)借用金 (*1) 145 147 2 78,077 78,064 △13 金融負債計 (2) 有価証券 株式は取引所の価格、債券は取引所の価格又は取引金融機関から提示された 価格によっております。投資信託は、公表されている基準価格又は取引金融機 関から提示された価格によっております。 なお、保有目的区分ごとの有価証券に関する注記事項については27.から28. に記載しております。 (3) 貸出金 貸出金は、以下の①∼③の合計額から、貸出金に対応する一般貸倒引当金及 び個別貸倒引当金を控除する方法により算定し、 その算出結果を時価に代わる 金額として記載しております。 ① 破綻懸念先債権、実質破綻先債権及び破綻先債権等、将来キャッシュ・ フローの見積りが困難な債権については、貸借対照表中の貸出金勘定に 計上している額 (貸倒引当金控除前の額。以下「貸出金計上額」 という。) ② ①以外のうち、 変動金利によるものは貸出金計上額 ③ ①以外のうち、固定金利によるものは貸出金の期間に基づく区分ごとに、 元利金の合計額を市場金利 (LIBOR、 SWAP) で割り引いた価額 資 料 編 (iii)価格変動リスクの管理 有価証券を含む市場運用商品の保有については、理事会の方針に 基づき、統合リスク管理委員会の監督の下、資金運用規程に従い行 われております。 このうち、総務部では、市場運用商品の購入を行っており、事前審 査、投資限度額の設定のほか、継続的なモニタリングを通じて、価格 変動リスクの軽減を図っております。 これらの情報はALM作業部会を通じ、理事会及び統合リスク管理 委員会において定期的に報告されております。 (ⅳ) 市場リスクに係る定量的情報 当金庫において、主要なリスク変数である金利リスクの影響を受け る主たる金融商品は、預け金、有価証券のうち債券、貸出金、預金積 金、借用金であります。 当金庫では、 これらの金融資産及び金融負債について、保有期間 1年、過去5年の観測期間で計測される99パーセンタイル値を用いた 時価の変動幅を市場リスク量とし、金利の変動リスクの管理にあたっ ての定量的分析に利用しております。 当該変動額の算定にあたっては、対象の金融資産及び金融負債 をそれぞれ金利期日に応じて適切な期間に残高を分解し、期間ごとの 金利変動幅を用いております。 なお、金利以外のすべてのリスク変数が一定であると仮定し、当該 事業年度末現在、99パーセンタイル値を用いた場合の経済価値は 448百万円減少するものと把握しております。 当該変動額は、金利を除くリスク変数が一定の場合を前提としてお り、金利とその他のリスク変数との相関を考慮しておりません。 また、金利の合理的な予想変動幅を超える変動が生じた場合には、 算定額を超える影響が生じる可能性があります。 この他、当金庫では銀行勘定の市場リスク量をVaRにより月次で計 測し、取得したリスク量がリスク限度額の範囲内となるよう管理してお ります。 当金庫のVaRは分散共分散法 (保有期間1年、信頼区間99%、観 測期間5年) により算出しており、当事業年度末現在での市場リスク 量 (損失推定値) は、全体で2,265百万円です。ただし、VaRは過去の 相場変動をベースに統計的に算出した一定の発生確率での市場リ スク量を計測しており、通常では考えられないほど市場環境が激変す る状況下におけるリスク量は捕捉できない場合があります。 ③ 資金調達に係る流動性リスクの管理 当金庫は、ALMを通して適時に資金管理を行うほか、資金調達手段の多 様化、市場環境を考慮した長短の調達バランスの調整などによって、流動 性リスクを管理しております。 (4)金融商品の時価等に関する事項についての補足説明 金融商品の時価には、市場価格に基づく価額のほか、市場価格がない場合に は合理的に算定された価額が含まれております。当該価額の算定においては 一定の前提条件等を採用しているため、異なる前提条件等によった場合、当該 価額が異なることもあります。 なお、金融商品のうち預け金、貸出金、預金積金、借用金については、簡便な 計算により算出した時価に代わる金額を開示しております。 (注4) 借用金及びその他の有利子負債の決算日後の返済予定額 (単位:百万円) 1年以内 34,447 30 34,477 預金積金 (*) 借用金 合計 1年超5年以内 12,462 96 12,558 5年超10年以内 − 19 19 10年超 − − − (*) 預金積金のうち、 要求払預金は 「1年以内」 に含めております。 27.有価証券の時価及び評価差額等に関する事項は次のとおりであります。これらに は、 「 国債」、 「 地方債」、 「 社債」、 「 株式」、 「その他の証券」が含まれております。 以下、 28. まで同様であります。 満期保有目的の債券 種 類 (単位:百万円) 貸借対照表計上額 国 債 時価が 地 方 債 貸借対照表 社 債 計上額を その 他 超えるもの 小 計 国 債 時価が 地 方 債 貸借対照表 社 債 計上額を その 他 超えないもの 小 計 合 計 − − − 264 264 − − − 500 500 764 時 価 − − − 300 300 − − − 488 488 788 差 額 − − − 36 36 − − − △11 △11 24 26 その他有価証券 (単位:百万円) 種 類 貸借対照表計上額 1,261 株 式 24,405 債 券 貸借対照表 5,516 国 債 計上額が 8,314 地 方 債 取得原価を 10,574 社 債 超えるもの 395 そ の 他 26,062 小 計 4 株 式 1,080 債 券 貸借対照表 398 国 債 計上額が 198 地 方 債 取得原価を 482 社 債 超えないもの 27 そ の 他 1,112 小 計 合 計 2 7 , 1 7 4 取得原価 差 額 386 23,691 5,318 8,070 10,302 328 24,406 4 1,085 400 200 484 29 1,119 25,525 875 714 198 243 272 66 1,656 △0 △4 △1 △1 △2 △2 △7 1,649 28.当事業年度中に売却したその他有価証券 種 類 売却額 売却益の合計額 1 23 株 式 25 927 債 券 4 504 国 債 21 422 地方債 26 950 合 計 (単位:百万円) 売却損の合計額 0 0 0 − 0 資 料 編 29.賃貸等不動産の状況に関する事項 当金庫では、 村上市に事業の用に供しない宅地、 家屋を保有しております。 30.賃貸等不動産の時価に関する事項 貸借対照表計上額 10 (単位:百万円) 時 価 10 注1. 当事業年度末の時価は、財産評価基準の路線価方式により算定しております。 31. 当座貸越契約及び貸付金に係るコミッ トメントライン契約は、 顧客からの融資実行の 申し出を受けた場合に、契約上規定された条件について違反がない限り、一定の限 度額まで資金を貸付けることを約する契約であります。 これらの契約に係る融資未実 行残高は、7,250百万円であります。 このうち原契約期間が1年以内のものが2,100百 万円あります。 なお、 これらの契約の多くは、融資実行されずに終了するものであるため、融資未 実行残高そのものが必ずしも当金庫の将来のキャッシュ・フローに影響を与えるもの ではありません。 これらの契約の多くには、金融情勢の変化、債権の保全及びその他 相当の事由があるときは、当金庫が実行申し込みを受けた融資の拒絶又は契約極 度額の減額をすることができる旨の条項が付けられております。 また、契約時において 必要に応じて不動産・有価証券等の担保を徴求するほか、契約後も定期的に (半年 毎に) 予め定めている金庫内手続に基づき顧客の業況等を把握し、必要に応じて契 約の見直し、 与信保全上の措置等を講じております。 32.繰延税金資産及び繰延税金負債の発生の主な原因別の内訳は、 それぞれ以下の とおりであります。 繰延税金資産 貸倒引当金 305百万円 未収利息 54百万円 有価証券評価損 40百万円 減価償却限度超過額 37百万円 役員退職慰労引当金 21百万円 退職給与引当金 12百万円 賞与引当金 8百万円 その他 17百万円 繰延税金資産小計 498百万円 評価性引当額 △240百万円 繰延税金資産合計 258百万円 繰延税金負債 その他有価証券評価差額金 434百万円 前払年金費用 11百万円 資産除去債務 0百万円 繰延税金負債合計 446百万円 繰延税金負債の純額 188百万円 以上 財 務 諸 表 報酬体系について 1. 対象役員 「対象役員」 は常勤理事及び常勤監事をいいます。対象役員に対する報酬等は、 職務執行の対価として支払う 「基本報酬」及び「賞与」、 当金庫における報酬体系の開示対象となる 在任期間中の職務執行及び特別功労の対価として退任時に支払う 「退職慰労金」 で構成されております。 (1) 報酬体系の概要 【基本報酬及び賞与】 非常勤を含む全役員の基本報酬及び賞与につきましては、総代会において、 理事全員及び監事全員それぞれの支払総額の最高限度額を決定しております。 そのうえで、各理事の基本報酬額につきましては役位や在任年数等を、各理事の賞与額については業績等をそれぞれ勘案し決定しております。 また、各監事の基本報酬額に つきましては、監事の協議により決定しております。 【退職慰労金】 退職慰労金につきましては、在任期間中に毎期引当金を計上し、退任時に総代会で承認を得た後、 支払っております。 なお、当金庫では、全役員に適用される退職慰労金の支払いに関して、 主として次の事項を規程で定めております。 a.算出基準 b.功労金 c. 決定方法 d. 支払時期 (2) 平成26年度における対象役員に対する報酬等の支払総額 (単位:百万円) 区 分 支払総額 対象役員に対する報酬等 62 (注) 1. 対象役員に該当する理事は4名、監事は1名です。 2. 上記の内訳は、 「基本報酬」55百万円、 「退職慰労金」6百万円となっております。 なお、 「退職慰労金」 は、 当年度に繰り入れた役員退職慰労引当金です。 3. 使用人兼務役員の使用人としての報酬等を含めております。 (3) その他 「信用金庫法施行規則第132条第1項第6号等の規定に基づき、報酬等に関する事項であって、信用金庫等の業務の運営又は財産の状況に重要な影響を与えるものとして金 融庁長官が別に定めるものを定める件」 (平成24年3月29日付金融庁告示第22号) 第3条第1項第3号及び第5号並びに第2項第3号及び第5号に該当する事項はありませんで した。 2. 対象職員等 当金庫における報酬体系の開示対象となる 「対象職員等」 は、当金庫の非常勤役員、 当金庫の職員、 当金庫の主要な連結子法人等の役職員であって、 対象役員が受ける報酬 等と同等額以上の報酬等を受ける者のうち、当金庫の業務及び財産の状況に重要な影響をあたえる者をいいます。 なお、平成26年度において、対象職員等に該当する者はいませんでした。 (注) 1. 対象職員には、期中に退任・退職した者も含めております。 2. 「主要な連結子法人等」 とは、当金庫の連結子法人等のうち、当金庫の連結総資産に対して2%以上の資産を有する会社等をいいます。 なお、平成26年度においては、該当する会社はありませんでした。 3. 「同等額」 は、平成26年度に対象役員に支払った報酬等の平均額としております。 4. 平成26年度において対象役員が受ける報酬等と同等額以上の報酬等を受ける者はいませんでした。 27 剰余 金 処 分 計算 書 科 目 第66期 自.平成25年4月 1日 至.平成26年3月31日 第67期 自.平成26年4月 1日 至.平成27年3月31日 金 額 (円) 金 額 (円) 当 期 未 処 分 剰 余 金 246,563,474 利 益 準 備 金 取 崩 額 305,000 計 剰 余 利 金 益 処 準 分 額 備 別 積 246,868,474 250,150,757 111,361,510 113,794,371 2,403,000 金 普 通 出 資 に 対 する配 当 金 特 250,150,757 立 (年3%)11,361,510 (年3%)11,391,371 100,000,000 100,000,000 (50,000,000) (50,000,000) 135,506,964 136,356,386 金 ( 本 店 建 設 積 立 金 ) 繰 越 金( 当 期 末 残 高 ) 資 料 編 平成26年度における貸借対照表、損益計算書及び剰余金処分計算書(以下、 「財務諸表」という。)の 適正性、及び財務諸表作成に係る内部監査の有効性を確認しております。 平成27年6月19日 村上信用金庫 理事長 財 務 諸 表 監査 報 告 書 謄本 謄本 独立監査人の監査報告書 平成27年5月22日 村上信用金庫 理事会 御中 新日本有限責任監査法人 監 査 報 告 書 私たち監事は、平成26年4月1日から平成27年3月31日までの第67期事業年度の理事の 職務の執行を監査いたしました。その方法及び結果につき以下のとおり報告いたします。 1. 監査の方法及びその内容 指定有限責任社員 業務執行社員 公認会計士 印 井口 誠 ○ 指定有限責任社員 業務執行社員 公認会計士 印 大島 伸一 ○ 当監査法人は、信用金庫法第38条の2第3項の規定に基づき、村上信用金庫の平成26年4月1 日から平成27年3月31日までの第67期事業年度の計算書類、すなわち、貸借対照表、損益計算書、 剰余金処分案及び注記並びにその附属明細書について監査を行った。 計算書類等に対する経営者の責任 経営者の責任は、信用金庫法及び同施行規則並びに我が国において一般に公正妥当と認め られる会計の慣行に準拠して計算書類及びその附属明細書を作成し適正に表示することにある。 これには、不正又は誤謬による重要な虚偽表示のない計算書類及びその附属明細書を作成し適 正に表示するために経営者が必要と判断した内部統制を整備及び運用することが含まれる。 監査人の責任 当監査法人の責任は、当監査法人が実施した監査に基づいて、独立の立場から計算書類及び その附属明細書に対する意見を表明することにある。当監査法人は、我が国において一般に公正 妥当と認められる監査の基準に準拠して監査を行った。監査の基準は、当監査法人に計算書類及 びその附属明細書に重要な虚偽表示がないかどうかについて合理的な保証を得るために、監査計 画を策定し、 これに基づき監査を実施することを求めている。 監査においては、計算書類及びその附属明細書の金額及び開示について監査証拠を入手する ための手続が実施される。監査手続は、当監査法人の判断により、不正又は誤謬による計算書類 及びその附属明細書の重要な虚偽表示のリスクの評価に基づいて選択及び適用される。監査の 目的は、内部統制の有効性について意見表明するためのものではないが、当監査法人は、 リスク評 価の実施に際して、状況に応じた適切な監査手続を立案するために、計算書類及びその附属明細 書の作成と適正な表示に関連する内部統制を検討する。 また、監査には、経営者が採用した会計 方針及びその適用方法並びに経営者によって行われた見積りの評価も含め全体としての計算書類 及びその附属明細書の表示を検討することが含まれる。 当監査法人は、意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。 監査意見 当監査法人は、上記の計算書類及びその附属明細書が、信用金庫法及び同施行規則並びに 我が国において一般に公正妥当と認められる会計の慣行に準拠して、当該計算書類及びその附 属明細書に係る期間の財産及び損益の状況をすべての重要な点において適正に表示しているも のと認める。 利害関係 金庫と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害 関係はない。 以 上 各監事は、監事監査基準に準拠し、他の監事と意思疎通及び情報の交換を図るほか、当期の 監査の方針、監査計画等に従い、理事、内部監査部門その他の職員等と意思疎通を図り、情報 の収集及び監査の環境の整備に努めるとともに、理事会その他重要な会議に出席し、理事及び 職員等からその職務の執行状況について報告を受け、必要に応じて説明を求め、重要な決裁書 類等を閲覧し、本部・本支店において業務及び財産の状況を調査いたしました。 また、理事の職務 の執行が法令及び定款に適合することを確保するための体制その他信用金庫の業務の適正を 確保するために必要なものとして信用金庫法施行規則第23条に定める体制の整備に関する理事 会決議の内容及び当該決議に基づき整備されている体制(内部管理基本方針)の状況を監視 及び検証いたしました。以上の方法に基づき、当該事業年度に係る業務報告及びその附属明細 書について検討いたしました。 さらに、会計監査人が独立の立場を保持し、かつ、適正な監査を実施しているかを監視及び検 証するとともに、会計監査人からその職務の執行状況について報告を受け、必要に応じて説明を 求めました。 また、会計監査人から「職務の遂行が適正に行われることを確保するための体制」 (信用金庫法施行規則第33条各号に掲げる事項) を「監査に関する品質管理基準」 (平成17年 10月28日企業会計審議会)等に従って整備している旨の通知を受け、必要に応じて説明を求めまし た。以上の方法に基づき、当該事業年度に係る計算書類(貸借対照表、損益計算書、剰余金処 分案)及びその附属明細書について検討いたしました。 2. 監査の結果 (1)業務報告等の監査結果 一 業務報告及びその附属明細書は、法令及び定款に従い、信用金庫の状況 を正しく示しているものと認めます。 二 理事の職務の執行に関する不正の行為、又は法令もしくは定款に違反する 重大な事実は認められません。 三 内部管理基本方針に関する理事会決議の内容は相当であると認めます。 また、 当該内部管理基本方針に関する理事の職務の執行についても、 指摘すべき事 項は認められません。 (2)計算書類及びその附属明細書の監査結果 会計監査人新日本有限責任監査法人の監査の方法及び結果は相当であると認め ます。 平成27年6月1日 村上信用金庫 常 勤 監 事 小田 重人 印 監 事 本間 松明 印 監 事 益田 雄介 印 (注)監事益田雄介は、信用金庫法第32条第5項に定める員外監事であります。 28 資金 調 達 預金積金及び譲渡性預金平均残高 流 定 そ 譲 合 動 性 預 金 う ち 有 利 息 預 金 期 性 預 金 うち固 定 金 利 定 期 預 金 うち変 動 金 利 定 期 預 金 の 他 計 渡 性 預 金 計 (単位:百万円) 平成25年度 28,723 24,230 48,450 48,449 0 188 77,363 − 77,363 平成26年度 29,165 24,534 48,116 48,115 0 181 77,463 − 77,463 平成25年度 1,810 30,131 2,177 431 34,551 平成26年度 1,699 30,571 2,374 453 35,099 平成25年度 1,174 − − 4,843 − 6,017 7,894 9,860 12,013 35,785 平成26年度 1,360 − − 4,338 − 5,698 7,947 9,666 12,441 35,754 定期預金残高 定 (単位:百万円) 平成26年度 42,373 42,373 0 − 平成25年度 42,409 42,409 0 − 期 預 金 うち固定金利定期預金 うち変動金利定期預金 そ の 他 (注)1. 流動性預金=当座預金+普通預金+貯蓄預金+通知預金 2. 定期性預金=定期預金+定期積金 固定金利定期預金:預入時に満期日までの利率が確定する定期預金 変動金利定期預金:預入期間中の市場金利の変化に応じて金利が 変動する定期預金 資金 運用 貸出金科目別平均残高 資 料 編 手 証 当 割 合 形 書 座 引 貸 貸 貸 手 (単位:百万円) 付 付 越 形 計 事業・財産・自己資本の状況 貸出金の担保別内訳 (単位:百万円) 当 金 庫 預 金 積 金 有 価 証 券 動 産 不 動 産 そ の 他 計 信用保証協会・信用保険 保 証 信 用 合 計 貸出金会員会員外別残高 (単位:百万円) 平成25年度 貸出先数 会 会 合 員 2,441 3,067 5,508 員 外 計 残 高 貸出先数 24,409 11,375 35,785 平成25年度 貸出金残高 7,486 3,131 10,618 貸 解 説 2,463 2,990 5,453 (単位:百万円) 構成比 70.5% 29.5% 100.0% 貸出金残高 7,286 3,244 10,531 構成比 69.2% 30.8% 100.0% 29 国 資 の 他 付 有 社 証 信 の 証 価 証 平成26年度 − − − 3 − 3 − 212 − 215 貸出金使途別残高 (単位:百万円) 平成25年度 貸出金残高 設備資金 運転資金 合 計 14,305 21,480 35,785 平成26年度 貸出金残高 構成比 40.0% 60.0% 100.0% 構成比 14,292 40.0% 21,461 60.0% 35,754 100.0% 預貸率 (単位:%) 平成25年度 平成26年度 46.40 44.66 45.87 45.31 期 末 預 貸 率 期中平均預貸率 (注)預貸率= 貸出金 ×1 0 0 預金積金+譲渡性預金 預貸率は、 お預かりしている預金のうちどのくらいが貸出として 運用されているかを示す指標です。 (単位:百万円) 区 分 期 (単位:百万円) 平成25年度 − − − 4 − 4 − 317 − 321 当 金 庫 預 金 積 金 有 価 証 券 動 産 不 動 産 そ の 他 計 信用保証協会・信用保険 保 証 信 用 合 計 残 高 24,269 11,484 35,754 金 利 利 (単位:百万円) 平成26年度 35,754 10,772 24,981 変動金利貸出は、 ご融資の返済中でも金融情勢により基準と なる金利と連動して貸出金利が変わります。固定金利貸出は、 ご返済がすべて終るまで貸出金利は変わりません。 平成26年度 有価証券平均残高 方 金 金 平成25年度 35,785 10,831 24,953 債務保証見返の担保別内訳 解 説 国 地 短 社 株 外 投 そ 貸 合 出 動 定 変 固 平成26年度 住宅ローン・消費者ローン別残高 住宅ローン 消費者ローン 合 計 貸出金変動金利・固定金利別残高 債 債 債 債 式 券 託 券 券 計 平成25年度 5,695 6,682 − 11,865 419 852 205 17 − 25,738 平成26年度 5,713 7,601 − 11,435 411 871 249 16 − 26,298 預証率 (単位:%) 期 末 預 証 率 期 中 平 均 預 証 率 (注)預証率= 解 説 平成25年度 平成26年度 35.06 33.26 35.85 33.94 有価証券 ×1 0 0 預金積金+譲渡性預金 預証率は、預金のうちどのくらいが有価証券に運用され ているかを示す指標です。 貸出金業種別内訳 (単位:百万円) 平成25年度 業 種 区 分 製 造 農 業 、 林 貸出先 数 平成26年度 貸出金残高 構成比 貸出先数 貸出金残高 構成比 84 2,054 5 . 7% 81 1,843 5 . 1% 業 17 184 0 . 5% 19 159 0 . 4% 6 1 166 − 1 18 145 7 31 1 92 0 3,392 − 2 580 3,612 2,383 1,732 73 0 . 2% 0 . 0% 9 . 4% − 0 . 0% 1 . 6% 1 0 . 0% 6 . 6% 4 . 8% 0 . 2% 6 1 170 − 1 21 139 7 32 1 106 0 3,683 − 7 622 3,340 2,384 1,577 74 0 . 2% 0 . 0% 1 0 . 3% − 0 . 0% 1 . 7% 9 . 3% 6 . 6% 4 . 4% 0 . 2% 12 72 0 . 2% 11 75 0 . 2% 20 66 855 552 2 . 3% 1 . 5% 19 65 1,082 537 3 . 0% 1 . 5% 39 292 0 . 8% 41 290 0 . 8% 1 10 57 682 6 2 605 1,100 17,590 6,867 0 . 0% 1 . 6% 3 . 0% 4 9 . 1% 1 9 . 1% 1 9 61 685 6 1 571 1,136 17,493 7,078 0 . 0% 1 . 5% 3 . 1% 4 8 . 9% 1 9 . 7% 4,820 11,328 3 1 . 6% 4,762 11,181 3 1 . 2% 5,508 35,785 1 0 0 . 0% 5,453 35,754 1 0 0 . 0% 漁 業 鉱業、採石業、砂利採取業 建 設 業 電気・ガス・熱供給・水道業 情 報 通 信 業 運 輸 業 、郵 便 業 卸 売 業 、小 売 業 金 融 業 、保 険 業 不 動 産 業 物 品 賃 貸 業 学 術 研 究 、専 門 ・ 技 術 サ ー ビ ス 業 宿 泊 業 飲 食 業 生 活 関 連 サ ービ ス 業 、 娯 楽 業 教 育 、学 習 支 援 業 医 療 ・ 福 祉 そ の 他 の サ ー ビ ス 小 計 地 方 公 共 団 体 個 人 ( 住 宅・消 費・納 税 資 金 等 ) 合 計 (注)業種別区分は日本標準産業分類の大分類に準じて記載しております。 業務粗利益 (単位:千円) 平成25年度 平成26年度 資 金 運 用 収 支 1,069,701 1,089,692 資金運用収益 1,118,831 1,122,408 資金調達費用 49,129 32,715 役 務 取 引 等 収 支 7,051 △18 役務取引等収益 98,363 98,480 役務取引等費用 91,311 98,499 その 他 の 業 務 収 支 110,683 59,957 その他業務収益 111,160 61,483 477 1,525 益 1,187,436 1,149,631 業 務 粗 利 益 率 1.40% 1.36% その他業務費用 業 務 粗 利 「資金調達費用」 は、金銭の信託運用見合費用を控除し (注) 1. て表示しております。但し、平成25年度、平成26年度の 金銭の信託運用見合費用はございません。 2.業務粗利益率= 業務粗利益 ×1 0 0 資金運用勘定平均残高 事業・財産・自己資本の状況 損 益 資 料 編 業 解 説 業務粗利益は、預金・貸出金・有価証券などの収支を示す 「資金 運用収支」、各種手数料などの収支を示す 「役務取引等収支」、 国債等債券売却益や償還損などの収支を示す「その他業務収 支」 から構成されています。 資金運用収支の内訳 平均残高(百万円) 利息(千円) 利回り (%) 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 資 金 運 用 勘 定 84,405 8 4 , 1 40 1,1 1 8 , 8 3 1 1,1 2 2 , 4 0 8 1.32 1.33 う ち 貸 出 金 33,391 3 3 , 4 69 786,599 775,396 2.35 2.31 う ち 預 け 金 23,775 2 2 , 4 96 64,124 56,405 0.27 0.25 うち金融機関貸付等 1,160 1 , 6 30 10,236 15,964 0.88 0.97 うち 商 品 有 価 証 券 − − − − − − う ち 有 価 証 券 25,738 2 6 , 2 98 250,278 267,263 0.97 1.01 資 金 調 達 勘 定 77,610 7 7 , 6 80 49,129 32,715 0.06 0.04 う ち 預 金 積 金 77,363 7 7 , 4 63 46,612 30,656 0.06 0.04 うち 譲 渡 性 預 金 − − − − − − 金 191 161 2,244 1,785 1.17 1.10 うちコマーシャル・ぺーパー − − − − − − う ち 借 用 解 説 お客さまからお預 かりしている預金 などの資 金 調 達 額とその利息など のコストを表すも のと、 その資金を 当金庫がどのよう に運用し、 どれくら い利 息などの収 益が上がっている かを示すものとに 分かれており、資 金 の 運 用・調 達 の構成を見ること ができます。 (注)資金運用勘定は無利息預け金の平均残高を、資金調達勘定は金銭の信託運用見合額の平均残高、及び利息をそれぞれ 控除して表示しております。但し、平成25年度、平成26年度の無利息預け金、及び金銭の信託運用見合額、同利息は ございません。 30 損 益 利鞘 解 説 (単位:%) 平成25年度 平成26年度 資 金 運 用 利 回 1.32 1.32 資 金 調 達 原 価 率 1.34 1.25 総 0.02 0.07 資 金 利 鞘 資金運用利回りは、年度内に資金運用で得た利息などを資金運用勘定 の期中平均残高で除したものです。一方、資金調達原価率は、預金・積 金などの受け入れに伴う支払利息などに人件費・物件費などのいわゆる 経費を加算して、 これを資金調達勘定の期中平均残高で除したもので、 資金調達勘定の利回りに経費率が加算されたものです。 受取・支払利息の増減 (単位:千円) 平成25年度 受 取 利 息 平成26年度 残高による 増減 利率による 増減 純増減 21,191 △84,123 △62,931 残高による 増減 利率による 増減 15,122 △11,331 3,791 純増減 う ち 貸 出 金 5,299 △41,265 △35,965 8,988 △20,191 △11,202 う ち 預 け 金 △4,144 △22,245 △26,390 △3,449 △4,270 △7,719 うち 金 融 機 関 貸 付 等 4,078 △9,080 △5,001 4,145 1,582 5,728 うち 商 品 有 価 証 券 − − − − − − 券 15,957 △11,532 4,425 5,438 11,547 16,985 息 352 △19,183 △18,830 △290 △16,125 △16,415 金 409 △18,781 △18,371 62 △16,018 △15,955 う ち 譲 渡 性 預 金 − − − − − − 金 △56 △402 △459 △352 △107 △459 うちコマーシャル・ペーパー − − − − − − う ち 支 有 価 払 資 料 編 う ち う ち 証 利 預 金 借 積 用 (注)残高及び利率の増減要因が重なる部分については、両者の増減割合に応じて按分しております。 事業・財産・自己資本の状況 利益率 (単位:%) 平成25年度 平成26年度 総 資 産 経 常 利 益 率 0.18 0.17 総 資 産 当 期 純 利 益 率 0.16 0.13 (注) 総資産経常 (当期純) 利益率= 経常 (当期純) 利益 総資産 (債務保証見返を除く) 平均残高 経費の内訳 (単位:千円) 平成25年度 平成26年度 費 675,379 623,394 報 酬 給 料 手 当 521,925 510,016 退 職 給 付 費 用 77,946 37,926 そ 他 75,507 75,452 費 314,937 314,660 費 132,152 132,421 費 54,277 59,016 費 25,279 24,838 費 10,522 3,881 有 形 固 定 資 産 償 却 39,142 40,764 人 件 の 物 件 事 固 務 定 事 人 資 産 業 事 厚 生 無 形 固 定 資 産 償 却 そ 31 ×1 0 0 解 説 総資産利益率は、業務純益から株式売却 損益や貸出金償却などの臨時損益を調整 したあとの経常利益や、 その経常利益から 動産不動産処分損の特別損失や税金など を調整したあとの当期利益を総資産でそれ ぞれ割ったものです。 の 他 320 94 53,242 53,642 税 金 11,341 10,272 合 計 1,001,658 948,327 有価 証 券 売買目的有価証券 該当ございません。 満期保有目的の債券 (単位:百万円) 平成25年度 種 類 国 時 価 が 貸 借 対 照 表 計 上 額を 超 え る も の 超 えないもの 差 額 貸借対照表 計上額 時 価 差 額 債 − − − − − − 債 − − − − − − − − − − − − 社 債 − − − − − − 他 133 169 35 264 300 36 計 133 169 35 264 300 36 そ 方 の 債 − − − − − − 債 − − − − − − 短 期 社 債 − − − − − − 社 債 − − − − − − 他 400 389 △10 500 488 △11 計 400 389 △10 500 488 △11 533 558 △24 764 788 24 国 対 照 表 計 上 額を 時 価 短 期 社 債 地 小 時 価 が 貸 借 貸借対照表 計上額 平成26年度 地 そ 方 の 小 合 計 資 料 編 (注) 1. 時価は、期末日における市場価格等に基づいております。 2. 上記の「その他」 は、外国証券です。 その他有価証券 (単位:百万円) 平成25年度 種 類 取得原価 差 額 貸借対照表 計上額 取得原価 差 額 株 式 885 284 600 1,261 386 875 債 券 24,053 23,506 547 24,405 23,691 714 債 6,912 6,745 166 5,516 5,318 198 地 方 債 6,302 6,083 219 8,314 8,070 243 国 貸 借 対 照 表 計上額が取得原 短期社債 価を 超 えるも の 社 債 − − − − − − 10,838 10,677 161 10,574 10,302 272 他 255 214 41 395 328 66 小 計 25,195 24,005 1,190 26,062 24,406 1,656 株 式 116 129 △12 4 4 △0 券 1,910 1,915 △4 1,080 1,085 △4 債 249 250 △0 398 400 △1 地 方 債 448 450 △1 198 200 △1 短期社債 − − − − − − 債 1,212 1,215 △3 482 484 △2 他 26 29 △3 27 29 △2 そ の 債 国 貸 借 対 照 表 計上額が取得原 価を超えないもの 社 そ の 小 合 貸借対照表 計上額 平成26年度 計 計 2,053 2,073 △20 1,112 1,119 △7 27,248 26,079 1,169 27,174 25,525 1,649 事業・財産・自己資本の状況 子会社・子法人等株式及び関連法人等株式 該当ございません。 (注) 1. 貸借対照表計上額は、期末日における市場価格等に基づいております。 2. 上記の「その他」 は、投資信託等です。 32 時価を把握することが極めて困難と認められる有価証券 (単位:百万円) 平成25年度 平成26年度 子 会 社・子 法 人 等 株 式 − − 関 式 − − 式 3 3 連 非 法 人 上 等 場 株 株 有価証券の残存期間別残高 平成26年度 国 地 1年以下 3年超 5年以下 5年超 7年以下 7年超 10年以下 201 21 − 1,459 4,232 − − 債 方 (単位:百万円) 1年超 3年以下 期間の定め のないもの 10年超 合 計 5,915 債 318 737 346 1,367 5,642 100 − 8,513 社 債 1,061 2,145 1,387 1,783 4,072 293 − 10,743 株 式 − − − − − − 1,270 1,270 外 国 証 券 100 − − − − 977 − 1,077 その 他 の 証 券 38 − 23 − 111 − 249 422 1年以下 1年超 3年以下 3年超 5年以下 5年超 7年以下 7年超 10年以下 (単位:百万円) 平成25年度 国 期間の定め のないもの 10年超 合 計 債 84 203 427 610 4,481 − − 債 355 846 487 878 4,793 − − 7,360 社 債 2,577 1,936 1,960 713 4,662 200 − 12,051 株 地 方 5,807 資 料 編 式 − − − − − − 1,006 1,006 外 国 証 券 − 100 − − − 433 − 533 その 他 の 証 券 − 25 38 − − − 217 281 事業・財産・自己資本の状況 商品有価証券平均残高 該当ございません。 金 銭の信託 運用目的の金銭の信託 該当ございません。 満期保有目的の金銭の信託 該当ございません。 その他の金銭の信託 該当ございません。 保有 有 価 証 券 期 末 残 高 構 成比 外国証券 2.0% 株式3.7% 平成25年度 平成26年度 外国証券 3.9% 株式4.5% その他の証券 1.0% 国 債 21.5% 社 債 44.6% 地方債 27.2% その他の証券 1.5% 国 債 21.2% 社 債 38.4% 地方債 30.5% 解 説 有価証券は、余裕資金の運用手段の一つとして位置づけています。運用に際しては、安全性を重視し、国債、地方債などの公共債や格 付の高い社債を投資対象として選定しています。 「その他の証券」には、投資信託が含まれております。 33 最近 5年 間の主 要な経 営 指 標の推移 平成22年度 平成23年3月末 平成23年度 平成24年3月末 平成24年度 平成25年3月末 平成25年度 平成26年3月末 平成26年度 平成27年3月末 業務純益 (千円) 2 7 9 ,0 1 3 1 8 6 ,8 7 4 3 5 5 ,3 1 6 216,987 205,721 経常収益 (千円) 1 ,5 3 6 ,9 6 0 1 ,4 7 5 ,1 0 2 1 , 5 0 9 ,5 1 5 1,338,090 1,289,970 経常利益 (千円) 1 6 6 ,7 7 3 1 4 2 ,4 3 9 1 1 4 ,6 2 5 162,563 151,591 (千円) 1 0 1 ,2 8 2 7 2 ,5 8 4 70,363 138,747 114,643 総資産額 (百万円) 8 2 ,6 3 2 8 3 ,9 7 1 85,663 86,313 87,674 純資産額 (百万円) 7 ,6 1 4 7,740 8,117 8,263 8,799 預金積金残高 (百万円) 7 3 ,9 1 9 7 5 ,1 6 2 76,549 77,122 77,932 貸出金残高 (百万円) 3 5 ,0 7 6 3 5 ,0 0 5 34,587 35,785 35,754 有価証券残高 (百万円) 2 4 ,9 1 3 2 4 ,9 6 2 25,814 27,041 27,942 28.33 当期純利益 (%) 2 6 .7 8 26.94 2 7 .8 5 27.88 (百万円) 382 380 379 378 381 (千口) 7 ,6 5 6 7,605 7,583 7,577 7,625 出資に対する配当金 (千円) 1 1 ,4 7 6 1 1 ,3 8 8 15,152 11,361 11,391 (1.5) (2.0) (1.5) (1.5) 11 単体自己資本比率 出資総額 出資総口数 (1.5) (人) 13 12 12 11 うち常勤役員数 (人) 6 5 5 5 5 役員数 職員数 (人) 95 91 92 92 92 会員数 (人) 8 ,1 4 7 8,160 8,148 8,151 8,269 資 料 編 (円) (出資1口当たり) 事業・財産・自己資本の状況 自己資本の構 成に関する事 項 (単位:百万円) 項 目 平成25年度 経過措置に よる不算入額 平成26年度 経過措置に よる不算入額 コア資本に係る基礎項目(1) 普通出資又は非累積的永久優先出資に係る会員勘定の額 うち、 出資金及び資本剰余金の額 うち、利益剰余金の額 うち、外部流出予定額 (△) うち、上記以外に該当するものの額 コア資本に係る基礎項目の額に算入される引当金の合計額 うち、一般貸倒引当金コア資本算入額 うち、適格引当金コア資本算入額 適格旧資本調達手段の額のうち、経過措置(自己資本比率改正告示附則第3条第7項) によりコア資本 に係る基礎項目の額に含まれる額 公的機関による資本の増強に関する措置を通じて発行された資本調達手段の額のうち、経過措置(自己 資本比率改正告示附則第4条第3項) によりコア資本に係る基礎項目の額に含まれる額 土地再評価額と再評価直前の帳簿価額の差額の45%に相当する額のうち、経過措置(自己資本比率 改正告示附則第5条第5項) によりコア資本に係る基礎項目の額に含まれる額 コア資本に係る基礎項目の額 (イ) 7,468 7,573 378 381 7,100 7,204 11 11 − △0 45 48 45 48 − − − − − − − − 7,513 7,621 34 (単位:百万円) 項 目 平成25年度 経過措置に よる不算入額 平成26年度 経過措置に よる不算入額 コア資本に係る調整項目(2) − 9 1 7 うち、 のれんに係るものの額 − − − − うち、 のれん及びモーゲージ・サービシング・ライツに係るもの以外の額 無形固定資産 (モーゲージ・サービシング・ライツに係るものを除く。) の額の合計額 − 9 1 7 繰延税金資産 (一時差異に係るものを除く。) の額 − − − − 適格引当金不足額 − − − − 証券化取引に伴い増加した自己資本に相当する額 − − − − 負債の時価評価により生じた時価評価差額であって自己資本に算入される額 − − − − 前払年金費用の額 − − 6 25 自己保有普通出資等 (純資産の部に計上されるものを除く。) の額 − − − − 意図的に保有している他の金融機関等の対象資本調達手段の額 − − − − 少数出資金融機関等の対象普通出資等の額 − − − − 信用金庫連合会の対象普通出資等の額 − − − − 特定項目に係る10パーセント基準超過額 − − − − うち、 その他金融機関等の対象普通出資等に該当するものに関連するものの額 − − − − うち、 モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額 − − − − うち、繰延税金資産 (一時差異に係るものに限る。) に関連するものの額 − − − − − − − − うち、 その他金融機関等の対象普通出資等に該当するものに関連するものの額 − − − − うち、 モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額 − − − − うち、繰延税金資産 (一時差異に係るものに限る。) に関連するものの額 − − − − 特定項目に係る15パーセント基準超過額 資 料 編 コア資本に係る調整項目の額 (ロ) − 8 (ハ) 7,513 7,613 24,820 24,801 24,634 24,583 △2,436 △2,413 9 7 − − − 25 △2,445 △2,445 自己資本 自己資本の額 ( (イ) − (ロ) ) 事業・財産・自己資本の状況 リスク・アセット等(3) 信用リスク・アセットの額の合計額 資産 (オン・バランス) 項目 うち、経過措置によりリスク・アセットの額に算入される額の合計額 うち、調整項目に係る経過措置(自己資本比率改正告示附則第8条第6項)により、なお従前の例によるとしてリスク・アセットが適用される ことになったものの額のうち、無形固定資産(のれん及びモーゲージ・サービシング・ライツに係るものを除く。)に係るものの額 うち、調整項目に係る経過措置(自己資本比率改正告示附則第8条第6項)により、 なお従前の例によるとして リスク・アセットが適用されることになったものの額のうち、繰延税金資産に係るものの額 うち、調整項目に係る経過措置(自己資本比率改正告示附則第8条第6項)により、 なお従前の例によるとして リスク・アセットが適用されることになったものの額のうち、前払年金費用に係るものの額 うち、他の金融機関等の対象資本調達手段に係るエクスポージャーに係る経過措置(自己資本比率改正告示附則第12条 第5項又は第6項) を用いて算出したリスク・アセットの額から経過措置を用いずに算出したリスク・アセットの額を控除した額 − − 185 209 CVAリスク相当額を8%で除して得た額 0 9 中央清算機関関連エクスポージャーに係る信用リスク・アセットの額 0 0 オペレーショナル・リスク相当額の合計額を8パーセントで除して得た額 2,126 2,066 − − うち、上記以外に該当するものの額 オフ・バランス取引等項目 信用リスク・アセット調整額 オペレーショナル・リスク相当額調整額 リスク・アセット等の額の合計額 (ニ) − − 26,947 26,868 27.88% 28.33% 自己資本比率 自己資本比率 ( (ハ) / (ニ) ) 「信用金庫法第89条第1項において準用する銀行法第14条の2の規定に基づき、信用金庫及び信用金庫連合会がその保有する資産等に照らし自己資本の充実の (注)自己資本比率の算出方法を定めた 状況が適当であるかを判断するための基準 (平成18年金融庁告示第21号) 」 に基づき算出しております。 なお、当金庫は国内基準を採用しております。 35 自己資本の充実 度に関する事 項 当金庫は、これまで内部留保による資本の積み上げ等を行うことに より自己資本を充実させ、経営の健全性・安全性を十分保っていると 評価しております。なお、将来の自己資本の充実策については、年度 ごとに掲げる収支計画に基づいた業務推進を通じ、そこから得られる 利益による資本の積み上げを第一義的な施策と考えております。 (単位:百万円) 平成25年度 所要自己資本額 リスク・アセット 平成26年度 所要自己資本額 リスク・アセット イ. 信用リスク・アセット、所要自己資本の合計 24,820 992 24,801 992 ①標準的手法が適用される ポートフォリオごとのエクスポージャー 27,247 1,089 27,186 1,087 8 220 8 5,336 213 5,176 207 法人等向け 7,394 295 7,322 292 中小企業等向け及び個人向け 4,925 197 5,004 200 抵当権付住宅ローン 1,371 54 1,316 52 72 2 61 2 三月以上延滞等 594 23 116 4 信用保証協会等による保証付 145 5 284 11 出資等 533 21 502 20 533 21 502 20 6,672 266 7,181 287 4,076 163 4,076 163 262 10 262 10 663 26 644 25 1,669 66 2,197 87 ③複数の資産を裏付とする資産(所謂ファンド)のうち、個々の資産の把握が困難な資産 9 0 19 0 ④経過措置によりリスク・アセットの額に算入されるものの額 9 0 32 1 △ 2,445 △ 97 △ 2,445 △ 97 ⑥CVAリスク相当額を8%で除して得た額 0 0 9 0 ⑦中央清算機関関連エクスポージャー 0 0 0 0 2,126 85 2,066 82 26,947 1,077 26,868 1,074 不動産取得等事業向け (うち出資 等のエクスポージャー) 上記以外 (うち他の金融機関等の対象資本調達手段のうち対象普通出資等に 該当するもの以外のものに係るエクスポージャー) (うち信用金庫連合会の対象普通出資等であってコア資本に係る 調整項目の額に算入されなかった部分に係るエクスポージャー) (うち特定項目のうち調整項目に算入されない部分に係るエクスポージャー) (うち右 記 以 外のエクスポージャー) 資 料 編 202 金融機関及び第一種金融商品取引業者向け ソブリン向け ② 証 券化エクスポージャー ロ.オペレーショナル・リスク相当額を8%で除して得た額 ハ.単体総所要自己資本額(イ+ロ) 所要自己資本の額=リスク・アセット×4% (注) 1. 2. 「エクスポージャー」 とは、資産 (派生商品取引によるものを除く) 並びにオフバランス取引及び派生商品取引の与信相当額です。 3. 「ソブリン」 とは、中央政府、中央銀行、地方公共団体、我が国の政府関係機関、土地開発公社、地方住宅供給公社、地方道路公社、外国の 中央政府以外の公共部門 (当該国内においてソブリン扱いになっているもの) 、国際開発銀行、国際決済銀行、国際通貨基金、欧州中央銀行、 欧州共同体のことです。 4. 「三月以上延滞等」 とは、元本又は利息の支払が約定支払日の翌日から3ヶ月以上延滞している債務者に係るエクスポージャー及び「ソブリン向け」、 「金融機関・第一種金融商品取引業者向け」 「 法人等向け」においてリスク・ウェイトが150%になったエクスポージャーのことです。 5. 当金庫は、基礎的手法によりオペレーショナル・リスク相当額を算定しています。 粗利益(直近3年間のうち正の値の合計額) ×15% <オペレーショナル・リスク相当額(基礎的手法) の算定方法> 直近3年間のうち粗利益が正の値であった年数 事業・財産・自己資本の状況 他の金融機関等の対象資本調達手段に係るエクスポージャーに係る ⑤ 経過措置によりリスク・アセットの額に算入されなかったものの額 6. 単体総所要自己資本額=単体自己資本比率の分母の額×4% 信用リスク削 減手 法に関する事 項 当金庫は、リスク管理の観点から取引先の倒産や財務状況の悪化 などにより受ける損失(信用リスク)を軽減するために、取引先によっ ては、不動産等担保や保証機関による保証等の保全措置を講じており ます 。ただし、これはあくまで 補 完 的 措 置 で あり、資 金 使 途 、返 済 原 資、財務内容、事業環境、経営者の資質など、さまざまな角度から判断 を行っております。 また、判断の結果、担保または保証が必要な場合には、お客様への十 分な説明とご理解をいただいたうえでご契約をいただく等、適切な取 扱いに努めております。 バーゼルⅢにおける信用リスク削減手法として当金庫が扱う主要な 担保には、預金積金や上場株式があり、担保に関する手続きについて は、当金庫が定める「事務取扱規程」等により、適切な事務取扱い並び に適正な評価・管理を行っており、信用リスク削減手法として当金庫が 扱う主要な保証には、信用保証協会や適格格付機関が格付を付与し ている格付により信用度を判定するしんきん保証基金等があります。 (単位:百万円) ポートフォリオ 信用リスク削減手法 適格金融資産担保 平成26年度 平成25年度 信用リスク削減手法が適用されたエクスポージャーの額 784 1,963 保 証 平成25年度 平成26年度 9,435 7,960 (注)1. 当金庫は、適格金融資産担保について簡便手法を用いています。 派生 商 品 取 引及び長 期 決 済 期 間取引の取引相手のリスクに関する事項 派生商品の直接取引および長期決済期間取引はございません。 36 信用リスクに関する事項( 証券化エクスポージャーを除く) 1.リスク管理の方針および手続きの概要 2.リスク・ウェイトの判定に使用する適格格付機関 信用リスクとは、取引先の倒産や財務状況の悪化などに より、当金庫が損失を受けるリスクをいいます。当金庫では 信用リスクを当金庫が管理すべき最重要のリスクであると の認識のうえ、与信業務の基本的な理念や手続き等を明示 した「クレジットポリシー」 を制定し、広く役職員に理解と遵守を 促 すとともに、信 用リスクを確 実に認 識 する管 理 態 勢を 構築しております。 信用リスクの評価につきましては、当金庫では厳格な自己 査定を実施しております。また、信用リスクの計量化に向け、 準備を進めているところです。 以上、一連の信用リスク管理の状況につきましては、統合 リスク管理委員会およびALM作業部会で協議検討を行うととも に、必要に応じて理事会に報告する態勢を整備しております。 貸倒引当金は「自己査定基準」および「資産の償却・引当基 準」に基づき、自己査定における債務者区分ごとに計算された 貸倒実績率を基に算定するとともに、その結果については監 査法人の監査を受けるなど、適正な計上に努めております。 リスク・ウェイトの判定に使用する適格格付機関は以下の4つの 機関を採用しております。なお、エクスポージャーの種類ごとに 適格格付機関の使い分けは行っておりません。 •株式会社格付投資情報センター(R&I) •株式会社日本格付研究所(JCR) •ムーディーズ・インベスターズ・サービス・インク (Moody's) •スタンダード・アンド・プアーズ・レーティング・サービシズ (S&P) 資 料 編 ■業種別の個別貸倒引当金及び貸出金償却の残高等 事業・財産・自己資本の状況 業 種 区 分 期首残高 (単位:百万円) 個別貸倒引当金 当期減少額 目的使用 その他 当期増加額 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 製 造 業 106 農 業 、林 業 10 6 漁 − − 鉱 業 、採 石 業 、 砂 利 採 取 業 113 − 建 業 − − 1 87 − 19 6 6 − − 10 6 − − − − − − − − 100 − 12 − − 1 11 0 6 6 − − − − − − − − − − − 143 116 116 112 26 − 116 116 116 112 − − 電 気 ・ガ ス・ 熱供給・水道業 − − − − − − − − − − − − 情 報 通 信 業 − − − − − − − − − − − − 運輸業、郵便業 − − − − − − − − − − − − 卸売業、小売業 254 178 178 224 134 4 119 173 178 224 − − 金融業、保険業 3 6 6 6 − − 3 6 6 6 − − 不 動 産 業 128 27 27 28 96 − 31 27 27 28 1 − 物 品 賃 貸 業 − − − − − − − − − − − − 学術研究、 専門・ 技術サービス業 − − − − − − − − − − − − 宿 泊 業 53 53 53 54 − − 53 53 53 54 − − 飲 食 業 設 業 44 49 49 37 − − 44 49 49 37 − − 生活関連サービス業、 娯 楽 業 − − − − − − − − − − − − 教育、学習支援業 − − − − − − − − − − − − 医 療 、福 祉 − − − − − − − − − − − − その他のサービス 3 6 6 9 0 − 2 6 6 9 − − 国・地方公共団体等 − − − − − − − − − − − − 個 人 18 27 27 27 1 0 16 27 27 27 − − 合 計 880 471 471 508 448 4 431 467 471 508 13 0 当金庫は、国内の限定されたエリアにて事業活動を行っているため、 「 地域別」の区分は省略しております。 (注)1. 2. 業種別区分は日本標準産業分類の大分類に準じて記載しております。 37 貸出金償却 期末残高 ■信用リスクに関するエクスポージャー及び主な種類別の期末残高(証券化エクスポージャーを除く) 地域別・業種別・残存期間別 (単位:百万円) 信用リスクエクスポージャー期末残高 エクスポージャー区分 3ヶ月以上延滞 貸出金、コミットメント及び その他のデリバティブ以外の オフ・バランス取引 地域区分 業種区分 期間区分 債 券 エクスポージャー 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 平成25年度 平成26年度 84,803 1,260 86,063 2,300 159 106 0 3,684 326 28 1,049 3,354 6,972 1,878 174 75 1,082 537 290 1 571 1,138 26,409 11,181 24,749 86,063 17,212 18,909 7,626 7,923 18,744 6,347 9,302 86,063 36,011 − 36,011 2,054 184 92 0 3,392 − 2 580 3,612 2,383 1,732 73 72 855 552 292 2 605 1,100 6,867 11,328 226 36,011 6,161 6,947 6,062 3,810 4,670 4,810 3,547 36,011 36,507 − 36,507 2,100 159 106 0 3,684 23 28 644 3,354 2,434 1,578 74 75 1,082 537 290 1 571 1,138 7,078 11,181 358 36,507 6,883 6,429 5,558 3,513 4,593 4,997 4,531 36,507 24,829 536 25,366 − − − − − 503 − 405 − 6,872 300 100 − − − − − − − 17,183 − − 25,366 3,013 3,056 2,840 2,040 13,682 732 − 25,366 24,510 1,069 25,579 200 − − − − 303 − 405 − 4,538 300 100 − − − − − − − 19,331 − 400 25,579 1,679 2,880 1,708 4,410 13,551 1,350 − 25,579 467 − 467 9 − − − 125 − − − 78 26 99 − − 58 44 − − − − − 23 − 467 399 − 399 1 − − − 91 − − − 71 − 97 − − 58 42 − − − 3 − 33 − 399 事業・財産・自己資本の状況 84,605 631 85,237 2,334 184 92 0 3,393 526 23 1,007 3,626 29,746 2,033 173 72 855 552 292 2 605 1,102 25,525 11,328 1,767 85,237 14,224 23,553 9,102 5,850 18,652 5,542 8,314 85,237 資 料 編 国 内 国 外 地 域 別 合 計 製 造 業 農 業 、 林 業 漁 業 鉱業、砕石業、砂利採取業 建 設 業 電気・ガス・熱供給・水道業 情 報 通 信 業 運 輸 業 、郵 便 業 卸 売 業 、小 売 業 金 融 ・ 保 険 業 不 動 産 業 物 品 賃 貸 業 学術研究、専門・技術サービス業 宿 泊 業 飲 食 業 生活関連サービス業、娯楽業 教 育 、学 習 支 援 業 医 療 、福 祉 そ の 他 サ ー ビ ス 国・地 方 公 共 団 体 等 個 人 そ の 他 業 種 別 合 計 1 年 以 下 1 年 超 3 年 以 下 3 年 超 5 年 以 下 5 年 超 7 年 以 下 7 年 超 1 0 年 以 下 1 0 年 超 期 間 の 定 め のないもの 残 存 期 間 別 合 計 (注) 1. オフ・バランス取引は、 デリバティブ取引を除く。 2. 「3ヶ月以上延滞エクスポージャー」 とは、元本又は利息の支払が約定支払日の翌日から3ヶ月以上延滞している債務者に係るエクスポージャーの ことです。 3. 上記の「その他」 は、裏付となる個々の資産の全部又は一部を把握することが困難な投資信託等および業種区分に分類することが困難なエクス ポージャーです。具体的には現金、投資信託、固定資産、債務保証等が含まれます。 4. CVAリスクおよび中央清算機関関連エクスポージャーは含まれておりません。 一般貸倒引当金、個別貸倒引当金の期末残高及び期中の増減額(21ページに記載しております。) リスク・ウェイトの区分ごとのエクスポージャーの額等 (単位:百万円) エクス ポ ージャー の 額 告示で定めるリスク・ウェイトの区分 (%) 0% 10% 20% 35% 50% 75% 100% 150% 250% 1,250% 合 計 平成25年度 格 付 有り 格 付 なし − 26,475 − 4,555 401 26,900 − 4,063 3,837 49 − 5,390 100 11,254 − 313 − 1,896 − − 4,338 80,898 平成26年度 格 付 有り 格 付 なし − 28,029 − 4,804 200 26,001 − 3,884 4,204 118 − 5,372 100 11,434 0 23 − 1,889 − − 4,506 81,557 格付は適格格付機関が付与しているものに限ります。 (注)1. 2. エクスポージャーは信用リスク削減手法勘案後のリスク・ウェイトに区分しています。 3. コア資本に係る調整項目となったエクスポージャー (経過措置による不算入分を除く) 、CVAリスク、 および中央清算機関関連エクスポージャー は含まれておりません。 38 証券 化エクスポージャーに関する事項 1. リスク管理の方針および手続きの概要 証券化取引における役割としては、投資家およびオリジネーターがありま す。当金庫は有価証券投資の一環として捉え、 「証券化商品管理要領」 「資金 運用規程」 「資金運用基準」等に則り購入しております。 リスク認識につきまし ては、市場リスク管理において把握しており、必要に応じて理事会等に諮り適 切なリスク管理に努めております。 4. 証券化エクスポージャーの種類ごとのリスク・ウェイト の判定に使用する適格格付機関の名称 証券化エクスポージャーのリスク・ウェイトの判定に使用する適格格付機関は 以下の4機関を採用しております。なお、投資の種類ごとに適格格付機関の使い 分けは行っておりません。 ・株式会社格付投資情報センター(R&I) ・株式会社日本格付研究所(JCR) ・ムーディーズ・インベスターズ・サービス・インク (Moody’ s) ・スタンダード・アンド・プアーズ・レーティング・サービシズ (S&P) 2. 証券化エクスポージャーについて、信用リスク・アセット の額の算出に使用する方式の名称 当金庫は標準的手法を採用しております。 3. 証券化取引に関する会計方針 当該取引に係る会計処理については、当金庫が定める「資金運用基準」及 び日本公認会計士協会の「金融商品会計に関する実務指針」に従った、適正 な処理を行っております。 平成23年5月に自己資本比率規制告示の改正に基づき、平成24年3月に証券化商品 管理要領を制定しております。 当金庫は証券化商品として住宅金融公庫 (現住宅金融支援機構) が発行する貸付債権 担保証券を平成27年3月末で80百万円保有しておりますが、同債券については金融庁告 示等を踏まえ、 現在、 住宅金融公庫向けのエクスポージャーを適用しております。 イ. オリジネーターの場合 ……該当ございません。 ロ.投資家の場合 ①保有する証券化エクスポージャーの額及び主な原資産の種類別の内訳 a.証券化エクスポージャー (再証券化エクスポージャーを除く) (単位:百万円) 平成25年度 平成26年度 資 料 編 オンバランス取引 オフバランス取引 オンバランス取引 オフバランス取引 − − − − (ⅰ)住宅ローン − − − − (ⅰ ⅰ)保険基金債権 − − − − 証券化エクスポージャーの額 事業・財産・自己資本の状況 b.再証券化エクスポージャー ……該当ございません。 ②保有する証券化エクスポージャーの適切な数のリスク・ウェイトの区分ごとの残高及び所要自己資本の額等 a.証券化エクスポージャー (再証券化エクスポージャーを除く) 告示で定める リスクウェイト区分 (%) エクスポージャー残高 所要自己資本の額 平成26年度 平成25年度 (単位:百万円) 平成25年度 平成26年度 オンバランス取引 オフバランス取引 オンバランス取引 オフバランス取引 オンバランス取引 オフバランス取引 オンバランス取引 オフバランス取引 20% − − − − − − − − 50% − − − − − − − − 100% − − − − − − − − 1,250% − − − − − − − − (注) 所要自己資本の額=エクスポージャー残高×リスク・ウェイト×4% b.再証券化エクスポージャー ……該当ございません。 ③保有する再証券化エクスポージャーに対する信用リスク削減手法の適用の有無 ……該当ございません。 オペレーショナル・リスクに関する事項 1. リスク管理の方針及び手続きの概要 当金庫は、オペレーショナル・リスクについて、事務リスク、システムリスク、法務リスク、人的リスク、有形資産リスク、風評リスクの各リスクを含む幅広いリスクと 考え、管理体制や管理方法に関するリスク管理の基本方針をそれぞれのリスクについて定め、確実にリスクを認識し、評価しております。 リスクの計測に関しまして、基礎的手法を採用することとしております。 また、 これらリスクに関しましては、各種委員会におきまして協議検討するとともに、必要に応じて理事会に報告する態勢を整備しております。 2. オペレーショナル・リスク相当額の算出に使用する手法の名称 当金庫では基礎的手法を採用しております。 39 出資 等エクスポージャーに関する事 項 上場株式、上場優先出資証券、株式関連投資信託にかかるリスクの認 識については、時価評価を把握するとともに、当金庫の抱える市場リスク の状況や、設定されたリスク限度額、損失限度枠の遵守状況や複合的な リスク分析を実施し統合リスク管理委員会や理事会へ報告しています。 一方、非上場株式、子会社・関連会社、ベンチャーファンドまたは投資事 業組合への出資金に関しては、当金庫が定める「資金運用規程」 「資金運 用基準」などに基づいた適正な運用・管理を行っております。また、 リスク の状況は財務諸表や運用報告書を基にした評価による定期的なモニタリ ングを実施するととともに、その状況については、適宜経営陣へ報告を行 うなど、適正なリスク管理に努めております。 なお、当該取引にかかる会計処理については、 「 金融商品会計に関する 実務指針」に従った、適正な処理を行っております。 イ.出資等エクスポージャーの貸借対照表計上額等 上 非 合 場 株 式 上 場 株 式 等 等 計 (単位:百万円) 平成25年度 貸借対照表計上額 時 価 1,116 1,116 4 4 1,121 1,121 平成26年度 貸借対照表計上額 時 価 1,373 1,373 4 4 1,377 1,377 貸借対照表計上額は、期末日における市場価格等に基づいております。 (注) 1. 2. 上場株式等には、 リスク・アセット算出における投資信託の裏付け資産として 「出資等エクスポージャー」 に計上した額 (平成25年度:114百万円、平成26年度106百万円) が含まれております。 ロ.出資等エクスポージャーの売却及び償却に伴う損益の額 売 売 償 却 ( 却 ( 償 償 還 還 (単位:百万円) 平成25年度 − 0 − ) 益 ) 損 却 平成26年度 23 1 − 評 価 損 平成25年度 623 益 (単位:百万円) 平成26年度 928 金利リスクに関する事項 1. リスク管理の方針及び手続きの概要 金利リスクとは市場金利の変動によって受ける資産価 値の変動や、将来の収益性に対する影響をさしますが、 当金庫においては双方ともに定期的な評価・計測を行 い、適宜、対応を講じる態勢としております。 具体的には、一定の金利ショックを想定した場合の銀 行勘定の金利リスク(BPV)の計測や、新商品等の導入 による影響など、ALM管理システムなどにより定期的に計 測を行い、統合リスク管理委員会、ALM作業部会で協議 検討するとともに、必要に応じて経営陣へ報告を行うな ど、資産・負債の最適化に向けたリスク・コントロールに努 めております。 2. 内部管理上使用した銀行勘定における金利リスクの算定手法の概要 金利リスク算定の前提は、以下の定義に基づいて算定しております。 ○計 測 手 法:内部計算方式(再評価方式) ○コ ア 預 金:対 象 流動性預金全般(当座、普通、貯蓄預金等) 算定方法 ①過去5年の最低残高 ②過去5年の最大年間流出量を現在から 差引いた残高 ③現残高の50%相当額 以上の三つのうち最小の額を上限 満 期 5年以内 ○金利感応資産・負債:預貸金、有価証券、預け金、その他の金利・期間を有する資産・負債 ○金 利 シ ョッ ク 幅:99%タイル値又は1%タイル値 ○リスク計 測 の 頻 度:月次(前月末基準) 事業・財産・自己資本の状況 ニ.貸借対照表及び損益計算書で認識されない評価損益の額 該当ございません。 資 料 編 ハ.貸借対照表で認識され、 かつ、損益計算書で認識されない評価損益の額 (単位:百万円) 運 用 勘 定 金利リスク量 区 分 平成25年度 平成26年度 貸 出 金 123 131 有 価 証 券 316 310 預 け 金 24 9 コー ル ローン 等 − − そ の 他 − − 運 用 勘 定 合 計 464 452 銀行勘定の金利リスク 平成25年度 437 平成26年度 448 銀行勘定における金利リスクは、金融機関の保有する資産・負債の (注) 1. うち、市場金利に影響を受けるもの (例えば、貸出金、有価証券、預金 等) が、金利ショックにより発生するリスク量を見るものです。当金庫 では、金利ショックを99%タイル値 (保有期間1年、最低5年の観測期 間で計測される金利変動の1パーセンタイル値と99パーセンタイル 値による金利ショックによって計算される経済価値の低下額) として 銀行勘定の金利リスクを算出しております。 調 達 勘 定 区 分 定 期 性 預 要 求 払 預 そ の 調 達 勘 定 合 金 金 他 計 金利リスク量 平成25年度 平成26年度 △7 △8 △6 △6 △2 △0 △16 △15 2. 要求払預金の金利リスク量は、明確な金利改定間隔がなく、預金者の 要求によって随時払い出される要求払預金のうち、 引き出されることなく 長期間金融機関に滞留する預金をコア預金と定義し、当金庫では、 普通預金等の額の50%相当額を0∼5年の平均である2.5年に設定し リスク量を算定しております。 3. 銀行勘定の金利リスクは、運用勘定の金利リスク量と調達勘定の金利 リスク量を相殺して算定します。 平成25年度:銀行勘定の金利リスク量 (437百万円) =運用勘定の金利 リスク量 (452百万円) +調達勘定の金利リスク量 (−15百万円) 平成26年度:銀行勘定の金利リスク量 (448百万円) =運用勘定の金利 リスク量 (464百万円) +調達勘定の金利リスク量 (−16百万円) 40 信金中央金庫 Shi n k i n C e n t r a l B a n k 信 用 金 庫 の セ ント ラ ル バ ン ク 信金中央金庫 (略称:信金中金) は、全国の信用金庫を会員とする 金庫から預け入れられた預金と金融債を発行して調達した資金等を 協同組織形態の金融機関で、信用金庫の中央金融機関として、昭 合わせて31兆2, 519億円(平成27年3月末残高)、総資産は33兆 和25年に設立されました。 2, 692億円 (同) にのぼっています。 信金中金は、 「 個別金融機関」 と 「信用金庫の中央金融機関」 このように、信金中金は、 わが国有数の規模を有する金融機関で という2つの役割を併せ持つ金融機関であり、資金調達額は、信用 あり、数少ない金融債発行機関でもあります。 地域金融に貢献 信金中金 信用金庫 資産運用額 預金量 33兆410億円 131兆9,433億円 単体自己資本比率(国内基準) 36.46% 強固なネットワーク 信用金庫数 267金庫 単体不良債権比率 役職員数 0.73% 11万1,477人 上記計数は、平成27年3月末現在 上記計数は、平成27年3月末現在 個別金融機関としての役割 信用金庫の中央金融機関としての役割 ①信用金庫の業務機能の補完 ①総合的な金融サービスを提供する金融機関 • 信用金庫のネットワークを活用した顧客基盤の拡充支援 預貸金業務、金融債発行業務、為替業務など • 信用金庫との共同による中小企業経営改善支援、 ②わが国有数の機関投資家 地域活性化コンサルティング 総額約33兆円の運用資産を有し、 金融証券市場を中心に運用 • 信用金庫顧客の海外進出支援 ③地域社会に貢献する金融機関 ②信用金庫業界の信用力の維持・向上 地方公共団体、地元企業、 PF I等への直接貸出など 総合力で地域金融をバックアップ 格 付 信金中金グループ 信託・証券業務 金融関連業務 格付機関 その他の業務 長期格付 A1 ムーディーズ(Moody's) 信金中金ビジネス ︵株︶ ︵株︶ しんきん情報 システムセンター 信金キャピタル ︵株︶ 信金ギャランティ ︵株︶ しんきんアセット マネジメント投信 ︵株︶ 信金インターナショナル ︵株︶ しんきん証券 ︵株︶ ︵株︶ しんきん信託銀行 スタンダード&プアーズ(S&P) A+ 格付投資情報センター (R&I) A+ 日本格付研究所(JCR) AA 平成27年5月末現在 41 村上信用金庫の営業地区・店舗一覧 ■ 営業地区一覧 ■ 店 舗 のご案 内 ❶本店営業部(店舗コード001) 新潟県/ ・ 村上市・新発田市(旧豊浦町は除く) 新潟市(旧新津市・旧白根市・旧黒埼町・ 〒958-8601 新潟県村上市小町2番15号 TEL( 0254)53-2181 FAX( 0254)53-6955 本店営業部長 丹善広 旧小須戸町・旧横越町・旧亀田町・旧岩室村・ 旧 西 川 町・旧 巻 町・旧 味 方 村・旧潟東村・ ❷岩船支店(店舗コード002) 旧月潟村・旧中之口村は除く) ・ 958-0052 新潟県村上市八日市1番62号 TEL(0254)56-6221 FAX(0254)56-6095 胎内市・岩船郡・ 北蒲原郡聖籠町 支店長 長谷川勝人 ❸関川支店(店舗コード003) 山形県/ ・ 鶴岡市(旧温海町のみ) 西置賜郡小国町 959-3265 新潟県岩船郡関川村大字下関914番地4 TEL(0254)64-2221 FAX(0254)64-2223 支店長 鈴木義光 ❹府屋支店(店舗コード004) 959-3907 新潟県村上市府屋197番地92 TEL(0254)77-3131 FAX(0254)77-2051 4 山北地区 岩船郡 粟島浦村 支店長 鈴木武春 鶴岡市 ❺駅前支店(店舗コード005) 村上市 958-0854 新潟県村上市田端町9番7号 TEL(0254)53-1351 FAX(0254)53-1353 朝日地区 村上地区 2 ❻荒川支店(店舗コード006) 神林地区 3 胎内市 岩船郡 関川村 959-3131 新潟県村上市藤沢49番地5 TEL(0254)62-5151 FAX(0254)62-5153 支店長 佐藤浩之 西置賜郡 小国町 6 荒川地区 北蒲原郡 聖籠町 支店長 斎藤攻 517 ❼東支店(店舗コード007) 958-0866 新潟県村上市村上567番地1 TEL(0254)53-5700 FAX(0254)52-2181 新発田市 新潟市 支店長 吉田茂 当金庫ATMで、提携信用金庫の通帳を記帳できます。 また、提携信用金庫のATMで、当金庫の通帳を記帳できます。 入 金 通帳のみ 出 金 通帳・カード併用 通帳のみ 通帳・カード併用 通帳記帳 通帳繰越 徳島 東京 日曜日・祝日 8:30∼19:00 8:30∼19:00 9:00∼17:00 通帳・キャッシュカード紛失・盗難時のご連絡先 千葉 高知 山梨 土曜日 茨城 宮崎 和歌山 宮城 香川 山形 熊本 愛媛 静岡 佐賀 長崎 大分 ○盗難の場合は、当金庫と同時に警察へもお届けください。 福島 栃木 平日 ○紛失や盗難にあった場合、直ちにお取引店へご連絡ください。 ○当金庫の営業時間外の場合、下記の電話番号にご連絡ください。 しんきんサービスセンター 埼玉 愛知 三重 秋田 奈良 大阪 新潟 群馬 岡山 富山 岐阜 長野 広島 福岡 京都 滋賀 鳥取 兵庫 島根 岩手 福井 山口 青森 石川 ※カードのみの入金・支払取引は、今までどおりご利用いただけます。 ■ A T M キャッシュコ ー ナ ー ご 利 用 時 間 北海道 TEL (03)3740-3080(24時間対応) 神奈川 鹿児島 沖縄 (平成27年1月4日現在) の県の信用金庫ATMにて相互の通帳が記帳できます。 ※ただし、一部提携していない信用金庫ATMでは、通帳記帳できませんのでご注意ください。 ★ディスクロージャー誌についてのお問合せは… 村上信用金庫「お客さま相談室」 (0254)53-5583 お気軽にお問合せください。 TEL 42 2 0 1 5 Murakami Shin kin Ban k Repor t 〒9 5 8 - 8 6 0 1 TEL. 新潟県村上市小町2番15号 0254-53-2181 E-MAIL. FAX. 0254-53-3849 [email protected] http://www.murakami-shinkin.com/ ディスクロージャー誌は植物油インキで 印刷しています。

© Copyright 2026 Paperzz