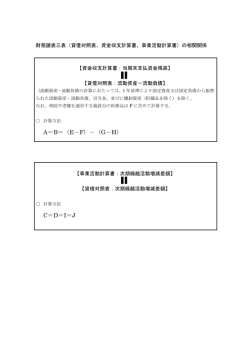

2.事業活動計算書勘定科目 勘定科目 共同募金収益 一般募金収益 法人募金以外の収益 法人募金の収益 地域歳末たすけあい募金収益 法人募金以外の収益 法人募金の収益 県主唱歳末たすけあい募金収益 法人募金以外の収益 法人募金の収益 共同募金以外寄付金収益 特定・指定寄付金収益 その他の寄付金収益 受配者指定寄付金返還金収益 災害義援金収益 受入災害義援金収益 他県受入災害義援金収益 区域外災害等準備金収益 収 経常経費補助金収益 益 事業収益 受託金収益 参加料収益 頒布収益 広告料収益 手数料収益 分担金収益 事業収益 その他の事業収益 補助金事業収益 受託事業収益 その他の事業収益 災害等準備金取崩額 災害等準備金取崩額 期間終了取崩額 その他の収益 配分金戻入 勘定科目説明 共同募金運動における寄付金品の収益をいう。 一般募金による寄付金品の収益をいう。 戸別、街頭など法人を除く募金種別による寄付金品の収益をいう。 法人募金による寄付金品の収益をいう。 地域歳末たすけあい募金による寄付金品の収益をいう。 法人以外の募金種別による寄付金品の収益をいう。 法人募金による寄付金品の収益をいう。 県主唱歳末たすけあい募金による寄付金品の収益をいう。 法人以外の募金種別による寄付金品の収益をいう。 法人募金による寄付金品の収益をいう。 共同募金以外の寄付金による寄付金品の収益をいう。 大蔵省告示第154号4の2号及び自治省告示第66号に該当する寄付金 品の収益をいう。 共同募金以外寄付金収益のうち、特定・指定寄付金収益を除く寄付金品 の収益をいう。 受配者指定寄付金配分後の返還に基づく寄付金品の収益をいう。 災害時の義援金募集に基づく災害義援金品の収益をいう。 被災を受けた当該共同募金会が配分のために寄付者から直接受け入れ た災害義援金品の収益をいう。 被災を受けていない他の共同募金会が送付のために寄付者から直接受 け入れる災害義援金品の収益をいう。 区域外の他の共同募金会から受け入れる災害等準備金の収益をいう。 経常経費にかかる補助金等をいう。 事業にかかる収益をいう。 事業を委託された場合の収益の内容を示す名称を付した科目で記載す る。 大会、セミナー等の事業参加者からの収益をいう。 運動資材、書籍、セミナー資料等を頒布した場合の収益をいう。 他団体、民間企業からの広告収益をいう。 取次ぎ、斡旋、請負等により受ける収益をいう。 分担金の収益をいう。 社会福祉法人会計基準に記載されている科目。科目説明は、社会福祉法 人会計基準を参照すること。 同上 同上 同上 同上 災害等準備金の取り崩し額をいう。 前年度、前々年度、前々前年度の災害等準備金取り崩し額をいう。 4会計年度前の災害等準備金取り崩し額をいう。 社会福祉法人会計基準に記載されている科目。科目説明は、社会福祉法 人会計基準を参照すること。 配分した団体(都道府県共同募金会を含む)から配分金が戻ってくる場合 の収益をいう。 雑収益 サービス活動収益計(1) 人件費 役員報酬 職員給料 職員賞与 賞与引当金繰入 非常勤職員給与 派遣職員費 退職給付費用 法定福利費 社会福祉法人会計基準に記載されている科目。科目説明は、社会福祉法 人会計基準を参照すること。 同上 同上 同上 同上 同上 同上 同上 同上 勘定科目 事業費 旅費交通費 消耗器具備品費 印刷製本費 水道光熱費 燃料費 サ ー ビ ス 活 動 増 減 の 部 修繕費 通信運搬費 会議費 広報費 業務委託費 手数料 保険料 賃借料 車輌費 保守料 雑費 事務費 福利厚生費 職員被服費 旅費交通費 研修研究費 事務消耗品費 印刷製本費 水道光熱費 燃料費 修繕費 費 通信運搬費 用 会議費 広報費 業務委託費 手数料 保険料 賃借料 土地・建物賃借料 租税公課 保守料 渉外費 諸会費 雑費 共同募金配分金費用 一般募金配分金費用 地域歳末たすけあい配分金費用 地域歳末たすけあい配分金費用 一般募金充当金配分金費用 県主唱歳末たすけあい配分金費用 共同募金以外寄付金配分金費用 勘定科目説明 社会福祉法人会計基準に記載されている科目。科目説明は、社会福祉法 人会計基準を参照すること。 事業にかかる役員・職員(委員等も含む)の出張旅費及び交通費(ただし、 研究、研修のための旅費を除く)をいう。 事業に直接使用する消耗品、器具備品で、固定資産の購入に該当しない 費用をいう。 事業に必要な書類、諸用紙、関係資料などの印刷及び製本に要する費用 をいう。 事業に直接必要な電気、ガス、水道等の費用をいう。 事業に直接必要な灯油、重油等の燃料費(車輌費で計上する燃料費を除 く)をいう。 事業にかかる建物、器具及び備品の修繕又は模様替の費用をいう。ただ し、建物、器具及び備品を改良し、耐用年数を延長させるような資本的費 用を含まない。 事業にかかる電話、電報、ファックスの使用料、インターネット接続料及び 切手代、葉書代その他通信・運搬に要する費用をいう(資材発送代も含 事業にかかる会議時における茶菓子代、食事代等の費用をいう。 事業にかかる広告料、パンフレット・機関誌・広報誌作成などの印刷製本 費等に要する費用をいう(赤い羽根購入、募金箱等資材製作に係る費用 事業の業務の一部を他に委託するための費用(保守料を除く)をいう。必 要に応じて更に細分化することができる。 事業に必要な役務提供にかかる費用のうち、業務委託費以外のものをい う。 事業にかかる保険料をいう。 事業に利用する器具及び備品等のリース料、レンタル料をいう。 乗用車等の燃料費、車輌検査等の費用をいう。 事業に利用する建物、各種機器等の保守・点検料等をいう。 事業費のうち他のいずれにも属さない費用をいう。 社会福祉法人会計基準に記載されている科目。科目説明は、社会福祉法 人会計基準を参照すること。 同上 同上 同上 同上 同上 同上 同上 同上 同上 同上 同上 同上 同上 同上 同上 同上 同上 同上 同上 同上 同上 同上 共同募金にかかる金品の配分をいう。 一般募金にかかる社会福祉協議会、施設及び団体等に対する金品の配 分をいう。 地域歳末たすけあい募金にかかる金品の配分をいう。 地域歳末たすけあい募金にかかる金品の配分で一般募金配分事業に充 当しない配分をいう。 地域歳末たすけあい募金の目標超過額のうちで、一般募金配分事業に充 当する金品の配分をいう。 県主唱歳末たすけあい募金にかかる金品の配分をいう。 共同募金以外の寄付金にかかる金品の配分をいう。 勘定科目 特定・指定寄付金配分金費用 その他の寄付金配分金費用 受配者指定寄付金返還金費用 緊急配分金費用 災害義援金費用 災害義援金配分金費用 他県災害義援金送付金費用 災害等準備金配分金費用 区域内配分金費用 区域外配分金費用 災害ボランティア・NPO活動配分金費用 区域外配分金返還金費用 分担金費用 減価償却費 国庫補助金等特別積立金取崩額 徴収不能額 徴収不能引当金繰入 災害等準備金繰入 その他の費用 勘定科目説明 大蔵省告示第154号4の2号及び自治省告示第66号に該当する寄付金 品の配分をいう。 上記以外の寄付金品の配分をいう。 寄付者に対する受配者指定寄付金に基づく金品の返還をいう。 緊急時における金品の配分をいう。 災害義援金品の費用をいう。 寄託を受けた災害義援金品の配分をいう。 寄託を受けた災害義援金品の被災県への送付をいう。 災害等準備金に基づく配分をいう。 当該共同募金会の区域内に対する配分をいう。 当該共同募金会の区域外に対する配分をいう。 赤い羽根災害ボランティア・NPO活動サポート募金住民支え合い活動助 成に対する配分をいう。 拠出を受けた被災県共募が災害等準備金の精算後に余剰が生じた場 合、拠出した他県共募に対する返還をいう。 分担金の費用をいう。 社会福祉法人会計基準に記載されている科目。科目説明は、社会福祉法 人会計基準を参照すること。 同上 同上 同上 災害等準備金の繰り入れ額をいう。 社会福祉法人会計基準に記載されている科目。科目説明は、社会福祉法 人会計基準を参照すること。 サービス活動費用計(2) サービス活動増減差額(3)=(1)-(2) 借入金利息補助金収益 受取利息配当金収益 有価証券評価益 有価証券売却益 収 サ 益 投資有価証券評価益 投資有価証券売却益 ー その他のサービス活動外収益 ビ 為替差益 ス 雑収益 活 サービス活動外収益計(4) 動 支払利息 外 増 有価証券評価損 減 有価証券売却損 の 費 投資有価証券評価損 部 用 投資有価証券売却損 その他のサービス活動外費用 為替差損 雑損失 サービス活動外費用計(5) サービス活動外増減差額(6)=(4)-(5) 経常増減差額(7)=(3)+(6) 社会福祉法人会計基準に記載されている科目。科目説明は、社会福祉法 人会計基準を参照すること。 同上 同上 同上 同上 同上 同上 同上 同上 社会福祉法人会計基準に記載されている科目。科目説明は、社会福祉法 人会計基準を参照すること。 同上 同上 同上 同上 同上 同上 同上 社会福祉法人会計基準に記載されている科目。科目説明は、社会福祉法 人会計基準を参照すること。 施設整備等補助金収益 同上 設備資金借入金元金償還補助金収益 同上 施設整備等寄付金収益 同上 施設整備等寄付金収益 同上 設備資金借入金元金償還寄付金収益 同上 長期運営資金借入金元金償還寄付金収益 同上 固定資産受贈額 同上 固定資産売却益 同上 車輌運搬具売却益 同上 収 器具及び備品売却益 同上 益 施設整備等補助金収益 収 益 特 別 増 減 の 部 勘定科目 事業区分間繰入金収益 拠点区分間繰入金収益 事業区分間固定資産移管収益 拠点区分間固定資産移管収益 その他の特別収益 徴収不能引当金戻入益 法人内部間取引収益 本会からの収益 共同募金委員会からの収益 特別収益計(8) 勘定科目説明 同上 同上 同上 同上 同上 同上 法人内部間における取引収益をいう。期中には現れるが、決算時には現 れない。 本会から共同募金委員会(支会・分会)への収益をいう。 共同募金委員会(支会・分会)から本会への収益をいう。 社会福祉法人会計基準に記載されている科目。科目説明は、社会福祉法 人会計基準を参照すること。 資産評価損 同上 固定資産売却損・処分損 同上 建物売却損・処分損 同上 車輌運搬具売却損・処分損 同上 器具及び備品売却損・処分損 同上 その他の固定資産売却損・処分損 同上 国庫補助金等特別積立金取崩額(除去等) 同上 同上 費 国庫補助金等特別積立金積立額 同上 用 災害損失 事業区分間繰入金費用 同上 拠点区分間繰入金費用 事業区分間固定資産移管費用 同上 拠点区分間固定資産移管費用 その他の特別損失 同上 法人内部間取引費用 法人内部間における取引費用をいう。期中には現れるが、決算時には現 れない。 本会への費用 共同募金委員会(支会・分会)から本会への費用をいう。 共同募金委員会への費用 本会から共同募金委員会(支会・分会)への費用をいう。 特別費用計(9) 特別増減差額(10)=(8)-(9) 当期活動増減差額(11)=(7)+(10) 繰 越 活 動 増 減 差 額 の 部 基本金組入額 前期繰越活動増減差額(12) 当期末繰越活動増減差額(13)=(11)+(12) 基本金取崩額(14) その他の積立金取崩額(15) その他の積立金積立額(16) 次期繰越活動増減差額 (17)=(13)+(14)+(15)-(16)

© Copyright 2026 Paperzz

![環境用語集[PDF:279KB]](http://s3.paperzz.com/store/data/005529546_1-31b703ac5271c0d0ff49cd418131ddad-250x500.png)