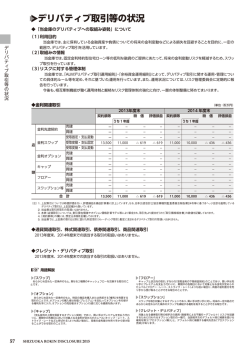

シ シ シ シ シ シ シ シ シ シ シ シ シ シ シ シ シ シ シ シ 外国為替と金利 為替相場は、貿易や経済政策に関連していることだけでなく、金利とも密接な関係 があります。ここでは、為替と金利との関係について見ていきます。 ●通貨間の金利差は為替で調整 外国為替は、異なった通貨の間での交換であることからその通貨間の金利の調整が 必要となります。外国為替の先物は交換比率を変えることにより調整が行います。 図 1は日本とアメリカの金利の違 いによる受取利息の違いを図式化 したものです。一般にドルの金利 の方が円の金利より高いため、n年 後の受取利息はドルでの運用の方 が円で運用した場合より C だけ、 多く受け取ることとなります。た だし、これには為替相場が変わら なかったら、という前提がありま す。つまり、n年後の為替相場が円高となった場合、利息の差が消えてしまうことも あります。 こうした為替変動によるリスクを避けるために、為替には、将来受け渡しの相場が あります。銀行間取引における先渡し相場(フォワード・レート)や取引所で取引され る先物相場(フューチャーズ・レート)がそうで、あらかじめ n 年後の為替レートを決 めておくことが出来ます。このレートは、その時点のスポット・レート(直物・翌々 営業日受け渡しのレート)を基準に、その後の金利差を埋めるレートとなりますので、 利息を円に戻すと結果的には、円で運用した利息とほとんど変わらなくなります。 一方、予約しないでおけば、米国ドルの利息をそのまま受け取ることができます。 しかし、円高となれば、利息が目減りします。一方、為替相場がスタート時と同水準 か円安であれば、ドル金利、もしくはそれ以上の金利を享受することができます。逆 から言えば、先物予約をしないオープンでの投資選択は、為替変動リスクと金利差を 比較して決定されることとなります。図 2は日米両国の国債の利回り格差の推移を見 たもので、4.0 %前後となっています。長期債においては、4%の金利差があれば投資 収益の方が為替変動リスクよりも高いと判断されているようです。 なお、実際には先渡し相場の取引は行われていません。日米両国の金利がともに変 動しているため、その金利差、図ではC にあたる部分が、スワップ・レートとして取 引され、スポット・レートと組み合わせることで、先渡し相場として使われています。 7 福銀調査月報 2001年2月 シ シ シ

© Copyright 2026 Paperzz

![カタログ[PDF]](http://s3.paperzz.com/store/data/005361767_1-b24b2dff9b42cf7c570e91ab7f17f875-250x500.png)