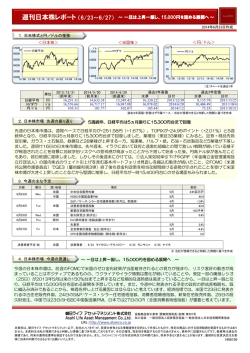

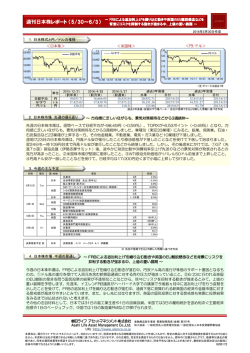

第 11 章 外国為替市場と通貨の取引 主な内容 為替レートと国民経済の関係 通貨の価格とは?:為替レートと金利 一物一価と裁定取引 通貨の直物取引と先物(先渡)取引、為替スワップ 為替取引を通じた外貨調達のメリットとデメリット 外国為替市場とは 第 3 章で学んだように、 「為替」とは「決済(支払い)手段」のことで、銀 行口座の入出金に繋がる手形や小切手などを意味している。したがって「外国 為替市場」とは「外国との商品の売買や資金の貸借の決済に使用可能な決済手 段」を売買する市場のことだが、ここでは単純に「ある国の通貨と他の国の通 貨を交換(売買)する市場」のことだと考えておけばよい。 図表 1 対 顧 客 市 場 銀 行 間 市 場 外国為替市場 ただし日本を含む多くの先進諸国では通貨の売買が自由化されているため、 私たちは原則としてどこでも・誰とでも通貨を売買することができる。したが って「外国為替市場」といっても、特定の場所に取引所があるわけではなく、 通貨の売買に関わる金融機関や事業会社、個人など、あるいはそれらの機関や 人々の間が行う通貨の取引の総称だと考えてほしい。これは日本のさまざまな 場所でリンゴが売買されているにも関わらず、観念的に「リンゴの市場」を考 えるのと同じことである。上記の図では「銀行間市場」が卸売市場、「対顧客 市場」が小売市場に相当する。銀行間の取引では一物一価の法則がほぼ完全に 成立するが、対顧客市場において銀行は顧客に対して手数料を上乗せした価格 を提示することが多い。これはリンゴの卸売市場と小売市場でも同様である。 通貨の裁定取引と一物一価 図表 2 価格裁定による為替レートの決定 (a) 媒介通貨なし (b) 媒介通貨あり ドル 円 ユーロ 円 ユーロ 元 ウォン ドル ウォン 元 図表 2 のパネル(a)において、太線の通貨の組み合わせがテキスト(2)式の 右側の S y ,d と S d ,u に相当し、点線の通貨の組み合わせが左側の S y ,u に相当する。 太線の通貨の為替レートが決定すると、裁定取引により、点線の通貨の為替レ ートも決定する。この例の場合、通貨の種類(n)=5 だから、通貨の組み合 わせの総数(=パネル(a)の線の総数)は 5×(5-1)÷2=10 あるが、自由 に変化することができる為替レートの数(パネル(a)又は(b)の太線の数) は 5-1=4 しかない。ここではドルとの為替レートを太線で示しているが、パ ネル(a)中の任意の 4 つの為替レートが決定すると、残りの 6 つの為替レー トがすべて決定する。 金融資産の売買と資金の調達 テキスト 185 ページ以下で解説しているように、為替スワップは自国通貨を 担保とした外貨の借り入れの意味を持っている。国内における類似の取引の例 として、レポ取引と呼ばれる取引がある1。レポ取引とは、国債などを保有す る金融機関が、同一の取引相手に対して「現在の証券の売却」と「近い将来(た とえば 1 日後)における買戻しの約束」を同時に行うものである2。 レポ取引は日本でも海外でも活発に行われている。テキスト 202 ページ以下 で解説するように、金融機関は何らかの方法で日々の資金の過不足を調整する 必要がある。コール市場において資金を貸借することもできるが、代わりに国 債等のレポ市場を利用することもできる。レポ取引は実質的に有担保の資金貸 借なので、資金の出し手は貸し倒れを心配せずに取引を行うことができる3。 今日の日本の短期金融市場では、コール市場より債券レポ市場の取引額がずっ と多くなっている。 また、債券の保有者が短期のレポをくり返せば、事実上短期の借入金を長期 の借入金に転換することができる。そうして調達した資金を利回りの高い資産 に投資すれば、収益を増やすことが可能になることもある。ただしテキスト 190 ページ以下で為替スワップに関して説明しているのと同じ理由により、こ 1 「レポ」とは英語で「買い戻し」を意味する repurchase のことである。 2 日本では、歴史的な経緯から、債券レポ取引は法的には「現金を担保とした債券の 貸借」を意味し、「債券の買戻し条件つき売却ないし売戻条件つき購入」は債券現先 取引と呼ばれている。しかしこれらの取引の意味するところはほぼ同じであり、それ らをまとめてレポと呼ぶこともある。 3 取引相手が破たんして資金を回収できなくなった場合、債券を返却しなければよい からである。 の種の投資は潜在的には大きなリスクを孕んでいる。たとえば、アメリカでは 内外の大手金融機関がレポを通じて調達した資金を用いて不動産関係資産に 巨額の投資を行っていたが、2000 年代半ばすぎから不動産の市況が悪化した。 その後、これらの金融機関がレポ取引を通じて外貨を調達することが難しくな り、多くの機関が相次いで破たんしたため、世界的な金融危機に発展してしま った。 図表 3 レポ取引 t=0 t=1 A 銀行 A 銀行 債券など 円資金 B 銀行 債券など 円資金 B 銀行

© Copyright 2026 Paperzz