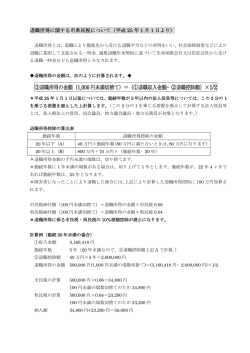

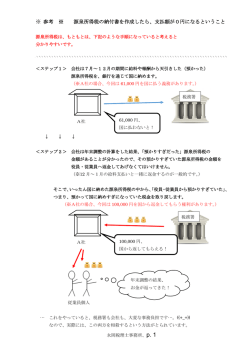

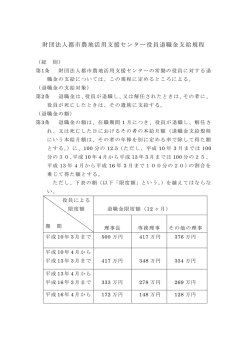

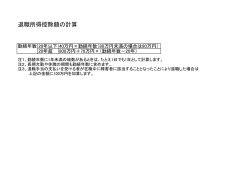

メディカル税務レポート 第23号 2014 年 4 月 1 日発行 ■ 第 23 回 退職手当等を支払った場合の税務手続きについて 1. はじめに 今回のテーマは、退職手当等を支払った場合の一般的な税務手続きについてです。 退職金は、長年の勤務に対する「給与」の後払い的な性格を持つとともに、退職後の生活の糧となるもの ですが、その支払いは一時にされることから、それが「給与所得」となれば、税率(累進)は高くなり、そ の税負担は大きなものになります。そこで所得税法は、「退職所得」として、ほかの所得と分離し、税の負 担が軽減される措置を講じています。 2.退職手当等を支払った場合の税務手続き 従業員や役員に退職手当等を支給した場合には、その従業員や役員から「退職所得の受給に関する申告 書」の提出を受けたうえで、所得税及び復興特別所得税を源泉徴収し、原則として翌月の 10 日までに納付 するとともに、 「退職所得の源泉徴収票・特別徴収票」をそれぞれ 受給者、税務署、市区町村に交付・提 出しなければなりません。 (1) 源泉徴収事務 [退職所得金額の計算]及び[源泉徴収税額の計算]は以下の手順で行ないます。 [退職所得金額の計算] 退職所得の金額 =(一般退職手当等の収入金額−退職所得控除額〔注1〕)× 〔注1〕 退職所得控除額の計算は次の算式によります。 イ 勤続年数が 20 年以下の場合 40 万円×勤続年数 ロ (80 万円に満たない場合は 80 万円) 勤続年数が 20 年を超える場合 800 万円 + 70 万円×(勤続年数−20 年) 1/2〔注2〕 なお、障害者になったことが直接の原因で退職した場合には、上記の算式によって得られた金額に 100 万円を加算した金額が退職所得控除額になります。 〔注2〕役員としての勤続年数が5年以下である方が、その役員等勤続年数に対応する退職手当等とし て支払いを受ける「特定役員退職手当等」の計算にあたっては、1/2を乗ずることなく、特定 役員退職手当等の収入金額−特定役員退職所得控除額 によって得られた金額が退職所得の金額 となります。 この改正は平成 25 年 1 月 1 日から施行されています。 (平成 24 年税制改正) 〔注3〕勤続期間に 1 年に満たない端数がある場合には、1 年に切り上げて計算します。 [源泉徴収税額の計算] イ 退職所得の受給に関する申告書が提出されている場合 退職所得の金額を「退職所得の源泉徴収税額の速算表」にあてはめて算出します。 ロ 退職所得の受給に関する申告書が提出されていない場合 退職手当等の収入金額×20.42% ⇒ この場合には、退職金の受給者本人が「確定申告」により、その過不足税額を精算する ことになります。 [特別徴収税額の計算] 源泉徴収税額と同様の方法により、各自治体の税率により計算します。 (2) 源泉徴収票等の交付・提出について 退職手当等を支給した場合には、退職後 1 ヶ月以内に「退職所得の源泉徴収票・特別徴収票」をそれぞれ 受給者、税務署、市区町村に交付・提出しなければなりません。税務署には、 「退職所得の源泉徴収票」を 退職後 1 ヶ月以内に提出しますが、法定調書合計表に添付の上、翌年の 1 月 31 日までに取りまとめて提出 することもできます。市区町村へは、 「退職所得の特別徴収票」を退職後 1 ヶ月以内に提出することになり ますが、税務署、市区町村とも提出するのは、法人の役員であった方のみで、他の場合には受給者への交付 のみとなります。 3.質疑応答(参考) (問1) (答) 青色事業専従者に支払った退職金は必要経費として認められますか? 青色事業専従者に対する退職金の必要経費算入は認められていません。 所得税法 56 条は、個人事業主と生計を一にする親族がその事業から受ける対価については、 原則として必要経費として認めないこととしており、その特例である所得税法 57 条[事業に 専従する親族がある場合の必要経費の特例等]における「給与」とは、青色事業専従者の給 与所得の収入金額に係る「給料・賞与・手当等」であり、退職所得の収入金額となるべき退 職金や、雑所得の収入金額となるべき退職年金は該当しないとされています。 (問2) (答) 個人事業を廃止し、法人成りの際の退職金の取扱いは? 個人が事業を廃止した場合に、その使用人に対して退職金を支給する場合又はその退職金を未 払金として経理する場合であっても、それが「確定債務」であるときには、その使用人に対する退 職金は、個人事業廃業年の必要経費に算入することとなります。しかし、この様な場合でも、何等 の債務の確定手続きをせずに、単なる未払金として経理した個人事業在職期間中の使用人に対する 退職金は、個人事業廃業年の必要経費に算入することはできません。 なお、この場合の「債務確定手続き」としては、以下のようなものが考えられます。 イ 個人事業主が退職金支給規程等を制定するとともに、退職金の支払い事由に法人成りを明示して おくこと。 ロ 退職給与の要支給額の計算が、退職金支給規程等に基づき、適正に行なわれていること。 ハ 法人成り(個人事業の廃止)に伴い、退職金を支給する旨を全使用人に周知すること。 ニ 個別に退職金額を示すとともに、退職所得申告書に全使用人の自書・押印を求めること。 (問3) (答) 個人事業を引き継いだ法人が支払う退職金の取扱いは? 個人事業を引き継いで設立された法人が、個人事業当時から引き続き在職する使用人に対し、 退職金を支払った場合には、個人事業主負担分と法人負担分とを区別し、それぞれが必要経費や 損金として処理するのが原則ですが、その退職が法人設立後相当期間経過後に行なわれたもので あるときには、その支給した退職金の全額を法人の損金の額に算入することとされています。 この場合の「相当期間経過後」とは、個人事業主の最終年分の所得税に係る「減額更正」との 関連から、おおむね5年程度とされています。 ご不明点は弊社会計担当者まで ■発行責任者 「メディカル税務レポート」の内容に関しては、弊コンサ 税理士法人 名南経営 税理士 加藤 尚孝 ルティングネットワークの会計担当者までお問い合わせ (執筆者 : 税理士 松尾 修司) 下さい。 名古屋市中区錦 2-4-15 Tel:052-229-0709 http://www.meinan.net

© Copyright 2026 Paperzz