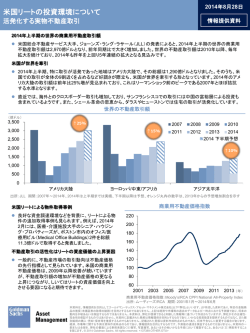

2012年5月14日 グロース・マーケッツ株式市場の動向と見通し(1/2) 情報提供資料 グロース・マーケッツ*株式市場は、先進国市場と足並みを揃 グロース・マーケッツと先進国の株価推移(円換算ベース) える形で、3月中旬の年初来高値より13.6%下落しました(円 (2010年12月31日~2012年5月11日) 換算ベース/5月11日現在)。主な理由として、米国で成長鈍 120 グロース・マーケッツ 化を示すマクロ指標が散見されたことに加え、欧州債務問題 110 先進国 に再び不透明感が高まってきたこと等、外部要因の変化が挙 げられます。 100 * ブラジル、ロシア、インド、中国、メキシコ、インドネシア、韓国、トルコを指します。 1.欧州動向 -仏大統領選挙とギリシャ総選挙の影響― 5月6日フランス大統領選挙の決選投票では、事前予想通 り社会党オランド氏が現職サルコジ氏を破り勝利しました。 選挙期間中、メルコジ体制(独メルケル首相と仏サルコジ 大統領との盟友関係)を批判し緊縮財政政策からの修正を 主張したオランド氏の勝利に、株式市場では懸念を示す向 きもありましたが、6月に控えた議会選挙で幅広い支持の 獲得を目指すオランド氏はいずれ現実路線に軌道修正す るとの見方が多く、市場の懸念は徐々に鎮静化してきまし た。 90 80 70 60 ※2010年12月31日を100として指数化 2010/12 2011/3 2011/6 2011/9 2011/12 2012/3 出所:MSCI(グロース・マーケッツ:MSCI各国指数を均等配分によりGSAM算出)、 ブルームバーグ 欧州周辺国の10年債利回りの推移 (2012年3月30日~2012年5月11日) 一方、同日行われたギリシャ総選挙では連立与党が過半 26% 数割れとなり、財政規律に否定的な政党が躍進しました。 22% その後行われた連立協議も不調に終わり、再選挙が濃厚 となるなか、財政調整プログラムの中断やユーロ脱退の可 18% 能性も出てくるなど、同国の政治環境は一気に不透明感が 高まったと言えます。 14% ギリシャ ポルトガル しかし、そのような環境下、選挙後にギリシャ10年国債利 10% 回りが急上昇した一方、その他南欧各国は平穏を保ってい スペイン る 点 は 、注 目 に値 する 動 き です 。 欧州 中 央 銀行 に よ る 6% LTRO(長期資金供給オペ)によりEU域内の流動性が十分 イタリア に行き渡っていることに加え、金融市場では今回のギリ 2% 3/30 4/6 4/13 4/20 4/27 5/4 5/11 シャを特殊要因と想定していると見られるからです。今後の 出所:ブルームバーグ イベント・リスクによってはグローバル金融市場に短期的な 動揺が走る可能性はありますが、ギリシャ国民自身による グロース・マーケッツ各国の政策金利の推移 選択により欧州の制度的枠組みから外れようとすればする 14% (2009年12月31日~2012年5月11日) ほど、市場では特殊要因とみなす傾向が強まるかもしれま ブラジル 12% せん。 10% 2.2011年市場環境との相違点 -既視感と現実の乖離― 5月初旬に発表された4月米雇用統計が市場予想を下回る など、いくつかの米国マクロ指標で回復鈍化を示唆する数 8% 字が表れてきたことが、市場のセンチメントを軟化させてい 6% ます。これには、昨年も同じ時期にマクロ指標が鈍化し下 期にかけて市場が調整局面入りしたことで、市場参加者に 4% 既視感(デジャヴ)を与えるなど、心理的な影響も少なくな 2% いように見受けられます。 しかしながら、当社グループでは、足元の市場環境は一部 マクロ指標の鈍化など昨年と似ている点はあるものの、以 下2つの観点より、昨年とは明確に異なると考えています。 インド ロシア トルコ 中国 0% 2009/12 メキシコ インドネシア 韓国 2010/6 2010/12 2011/6 2011/12 出所:ブルームバーグ 本資料は、情報提供を目的としてゴールドマン・サックス・アセット・マネジメント株式会社(以下「弊社」といいます。)が作成した資料であり、特定の金融商 品の推奨(有価証券の取得の勧誘)を目的とするものではありません。本資料に記載された過去のデータは将来の結果を保証するものではありません。 本資料は、弊社において入手した信頼できると思われる資料に基づいて作成されていますが、弊社がその正確性・完全性を保証するものではありませ ん。本資料に記載された市場の見通し等は、本資料作成時点での弊社の見解であり、将来の動向や結果を保証するものではありません。また、将来予 告なしに変更する場合もあります。経済、市場等に関する予測は、高い不確実性を伴うものであり、大きく変動する可能性があります。弊社グループ及び 予測機関は、予測値の達成を保証するものではありません本資料の一部または全部を、弊社の書面による事前承諾なく(I)複写、写真複写、あるいはそ の他いかなる手段において複製すること、あるいは(Ⅱ)再配布することを禁じます。 © 2012 Goldman Sachs. All rights reserved. < 73244.OTHER.MED.OTU > ゴールドマン・サックス・アセット・マネジメント株式会社 グロース・マーケッツ株式市場の動向と見通し(2/2) 1) 米国経済 -大きな外因性ショックの有無― 2011年上期には、リビアの原油供給停止と東日本大震災 という2つの大きな外因性ショックが発生し、原油価格高騰 とサプライチェーン問題がその後の米国経済減速の主要 因となりました。しかし、今年はそのような大きなショックは 生じておらず、むしろ暖冬により1-3月の経済活動が嵩上 げされたため、その反動減により一時的に足元のマクロ指 標が鈍化していると見ており、米国経済の基調は依然とし て底堅いと考えられます。 2012年5月14日 情報提供資料 OECD景気先行指数の推移 104 (2009年12月~2012年2月) 103 102 101 100 99 グロース・マーケッツ各国平均 ブラジル インド 中国 2) グロース・マーケッツ金融政策-引締めから緩和へ― 98 それ以上に重要な相違点は、グロース・マーケッツを含む 97 新興国全般において、インフレ懸念の後退を受けて、金融 2009/12 2010/6 2010/12 2011/6 2011/12 政策を引締めから緩和方向に大きく舵を切ったことです。 出所:OECD 2011年8月末のブラジルを皮切りに、中国やインドなども 次々と金融緩和に転じました。今では多くの国が金融緩和 中国 景気先行指数、インフレ率、預金準備率の推移 局面に入っています。昨年の同時期とは明らかに異なる (2005年12月~2012年3月) 点です。 106 -5% 3.グロース・マーケッツのファンダメンタルズは回復局面へ 104 0% 実際に、2012年初以降、グロース・マーケッツ各国の景気 102 先行指数は上昇トレンドに転じました。世界第2位の経済 5% 大国となった中国は、1-3月期に景気底入れしたと当社で 100 は見ています。4月以降、特にシクリカル(景気敏感)・セク 98 10% ターにおいて、セメント価格の安定化など、いくつか変化の 96 15% 兆しが確認できます。昨年7月の悲惨な鉄道事故以来停 止されていた高速鉄道建設プロジェクトも再開されました。 94 景気先行指数 20% 当社グループでは、今年下期にかけて中国経済の回復が 92 インフレ率(右軸) 鮮明化すると見ており、株式市場でも、中国の企業収益は 預金準備率(右軸) 25% 2012年1-3月期を底に4-6月期以降プラス成長に転じると 90 2005/12 2007/12 2009/12 2011/12 予想されています。既に株式市場においても、中国の内需 出所:OECD、ブルームバーグ 関連銘柄により多く構成されている中国A株市場は、年初 来で12.4%(CSI300指数/5月11日現在)の上昇を見せ 中国企業 四半期EPS成長率(前年比)の推移 ています。 (2011年第1四半期~2012年第2四半期(市場予想)) 40% その他の多くのグロース・マーケッツ各国にとっても、米国 30% の安定的な景気拡大に中国の循環的な景気回復が加わ 20% ることは、貿易等を通じてファンダメンタルズの下支え要因 になると見られます。今後、グローバル株式市場において、 10% ギリシャ等欧州問題に端を発する外部ショックにより一時 0% 的に緊張感が高まる可能性もありますが、米中という世界 経済の主要構成国のファンダメンタルズ見通しが明るいな -10% か、当社グループでは楽観的な見通しを維持しており、現 -20% 在は魅力的な投資機会であると考えています。 -30% 中国A株 香港H株(中国オフショア上場企業) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 E 出所:ブルームバーグ 本資料は、情報提供を目的としてゴールドマン・サックス・アセット・マネジメント株式会社(以下「弊社」といいます。)が作成した資料であり、特定の金融商 品の推奨(有価証券の取得の勧誘)を目的とするものではありません。本資料に記載された過去のデータは将来の結果を保証するものではありません。 本資料は、弊社において入手した信頼できると思われる資料に基づいて作成されていますが、弊社がその正確性・完全性を保証するものではありませ ん。本資料に記載された市場の見通し等は、本資料作成時点での弊社の見解であり、将来の動向や結果を保証するものではありません。また、将来予 告なしに変更する場合もあります。経済、市場等に関する予測は、高い不確実性を伴うものであり、大きく変動する可能性があります。弊社グループ及び 予測機関は、予測値の達成を保証するものではありません本資料の一部または全部を、弊社の書面による事前承諾なく(I)複写、写真複写、あるいはそ の他いかなる手段において複製すること、あるいは(Ⅱ)再配布することを禁じます。 © 2012 Goldman Sachs. All rights reserved. < 73244.OTHER.MED.OTU > ゴールドマン・サックス・アセット・マネジメント株式会社

© Copyright 2026 Paperzz