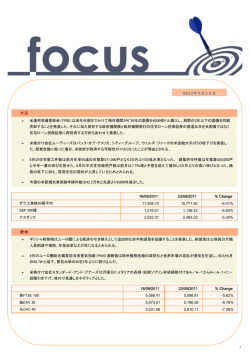

2011年4月4日 米国 3月の米国失業率は2月の8.9%から下げ8.8%となった。3月の非農業部門雇用者数は216,000人で2010年5月以来の大幅増 となった。平均時給は22.87ドルで前月から変わらず、前年比では1.7%の伸び。この指数は米国のインフレ率の伸び、前 年比2.2%よりも少ない。 3月ISM製造業景況指数は61.4から61.2まで小幅下落した。2010年11月ではISM調査回答者のうち48%だったのが、今回は 72%が原材料費が高くなったと回答している。 2月の個人消費支出は前月比0.4%増で2008年7月以来の大幅増加となった。 3月シカゴ購買部協会景気指数は2月の71.2から若干減少し70.6であった。予想の68.9は上回った。「価格」の指数は81.2 から83.4に上昇した半面、「新規受注」は75.9から74.5に低下した。 1月の米国20主要都市の住宅価格は前月比1%減少し、6カ月連続の減少となった。 2月製造業受注指数は前月比0.1%下落した。 25/03/2011 01/04/2011 % Change 12,220.60 12,376.70 1.28% S&P 500種 1,313.80 1,332.41 1.42% ナスダック 2,743.06 2,789.60 1.70% ダウ工業株30種平均 欧州 ポルトガルは2010年度財政赤字の対国内総生産(GDP)比率が8.6%となったと発表した。政府目標は7.3%だった。政府 目標を達成できなかったことで、ポルトガルも国際支援を要請せざるを得なくなるとの見方が台頭、格付け会社スタン ダード・アンド・プアーズ(S&P)はポルトガルの信用格付けを引き下げた。 ドイツ3月の失業者数は5万5000人減少し301万人となり、前月失業者数から7.1%減少した。ドイツ経済は日本の震災や中 東の政治混乱に影響されることもなかったようだ。 ユーロ圏の3月のインフレ率が前月2.4%から2.6%に上昇。欧州中央銀行(ECB)の利上げ観測が強まった。 25/03/2011 01/04/2011 % Change 英FTSE 100 5,900.76 6,009.92 1.85% 独DAX 30 6,946.36 7,179.81 3.36% 仏CAC 40 3,972.38 4,054.76 2.07% 1 香港 & 中国 中国の銀行決算が好調なことを受けて金融株が市場を主導した。 ハチソン・ワンポア、チョンコン・ホールディングスを率いる香港の資産家、李嘉誠は決算が予想を上回ったことから既 存事業の成長に楽観的であるとの認識を示した。 3月の中国購買担当者数(PMI)は53.4となり、2月の52.2から上昇した。 中央政府が発表した不動産価格抑制策(国8条)は域内総生産(GDP)の成長目標に合わせた上限を上海、広州、新センで 定めるように求めているが、北京では上限の変更なくむしろ下げる可能性がある。 中国の第12次5カ年計画では経済成長率以上の所得増加を目指すとしている。 25/03/2011 01/04/2011 % Change ハンセン指数 23,158.70 23,801.90 2.78% ハンセンCEI 12,975.50 13,451.50 3.67% 上海A株 3,118.04 3,107.15 -0.35% シンセンA株 1,369.31 1,325.37 -3.21% 新興国市場 ブラジルの通貨レアルは2009年以降の週最大上昇幅を記録した。市場は中央銀行がレアル高の抑制よりもインフレ抑制を 重視しているといった見方からだ。 2月のインド製造業セクターは力強い個人消費の恩恵を受け24カ月連続で伸びを見せた。 インドの商業ローンは目標の20%よりも速いペース増加し、23%増となった。 25/03/2011 01/04/2011 % Change ブラジルボべスパ指数 67,765.90 69,268.30 2.22% インドSENSEX 指数 18,815.60 19,420.40 3.21% ロシア RTS 指数 2,041.49 2,076.78 1.73% MSCI 新興国株式指数 1,143.94 1,185.12 3.60% 2 アジア太平洋 全体的にマーケットセンチメントは日本企業が製造を再開し、中国が予想を上回る決算を発表したことにより回復し た。 3月短観では震災前の材料からだけ判断すれば製造業は改善であった。 日銀は負債の回収や給料の支払いが困難な企業を支えることが必要だとし、被災地の金融機関を対象に低金利で資金を 貸し出す新制度の検討に入った。 政府は2011年税制改革にある法人税実効率の引き下げを当面棚上げし、所得税を一定割合上乗せする増税を検討してい る。増税に踏み込む背景には財政が悪化する中での赤字国債発行を最小限に食い止めたいという思惑があるからだ。 25/03/2011 01/04/2011 % Change 台湾加重指数 8,610.39 8,705.13 1.10% オーストラリア株式指数 4,840.30 4,954.60 2.36% 日経225 9,536.13 9,708.39 1.81% 韓国総合株式指数 2,054.04 2,121.01 3.26% シンガポールストレートタイムス指数 3,070.84 3,120.47 1.62% タイSET指数 1,037.73 1,064.35 2.57% フィリピン総合指数 3,875.81 4,129.54 6.55% インドネシア・ジャカルタ指数 3,607.11 3,707.49 2.78% マレーシアKLCI指数 1,515.55 1,555.38 2.63% 3 コモディティー 原油価格は予想を上回る経済指数とリビア情勢悪化により30カ月ぶりの高値となった。金価格は好結果の経済指数発表 により下落した。 金 原油 銅 25/03/2011 01/04/2011 % Change 1,431.20 1,429.90 -0.09% 105.40 107.94 2.41% 4.42 4.26 -3.44% 通貨&債券 欧州中央銀行(ECB)と連邦準備制度(FRB)の利上げの可能性から日本円は今年最安値を付けた。 25/03/2011 01/04/2011 % Change UST 10 3.44 3.45 0.20% UST 30 4.51 4.49 -0.38% ユーロ / 米ドル 1.4054 1.4234 -1.28% 米ドル/日本円 81.61 84.15 3.11% ポンド / 米ドル 1.6041 1.6110 -0.43% 米ドル / カナダドル 0.9808 0.9626 -1.86% 豪ドル / 米ドル 1.0256 1.0385 -1.26% 今週の動き ダウ平均株価は2008年6月以来の高値、12,419.71を付けた。3月には米株市場は減速したが、投資家は米株市場がこの数 日で上値抵抗線を抜くのを見たいようだ。 欧州は3月購買担当者指数(PMI)、2月生産者物価指数が発表される。欧州中央銀行(ECB)の利上げ観測に注目され る。 日本の原発事故は震災3週間後の現在も収束の見通しがついていないことから引き続き注視される。 MSCI 世界株式指数 25/03/2011 01/04/2011 % Change 1,325.85 1,341.44 1.18% 4 ファンド‐週間上位5部門 (%) 1 weeks 1 month 3 months 6 months 1 year 3 years HKM 株 - 韓国 5.38 12.55 8.79 19.34 29.51 12.31 HKM 株 - インド 4.31 7.15 -5.54 -7.39 6.97 13.8 HKM 株 - アジア太平洋(日本除く) 3.05 4.55 0.72 7.4 16.3 16.03 HKM 株 - 新興国市場 2.89 4.9 -0.13 6.08 12.3 5.95 HKM 株 - 北米中小型株 2.63 2.72 7.31 24.46 25.18 19.99 1 weeks 1 month 3 months 6 months 1 year 3 years HKM 株 - 日本 -0.87 -10.26 -5.06 5.78 -0.05 -14.84 HKM 債券 - ポンド -0.75 -1.5 2.57 -0.69 9.01 -7.95 HKM 債券– グローバル -0.39 0.5 1.6 0.2 6.44 6.6 HKM 債券– 欧州 -0.3 1.93 5.34 0.43 4.3 -1.25 HKM 通貨 - その他 -0.19 1.45 4.67 2.68 4.87 -5.07 ファンド‐週間ワースト5部門 (%) 経済指標 日付 国 イベント 予想 前回 4月4日 欧州 Feb Producer Price Index (対前月比.) 0.7% 1.5% 4月5日 欧州 Mar Services PMI 56.9 56.8 欧州 Feb Retail Sales (対前年比) 0.8% 0.7% 米国 Mar ISM Non-Manufacturing Index 60 59.7 英国 Feb Industrial Production (対前年比) 4.3% 4.4% ドイツ Feb Manufacturing Orders (対前月比.) 0.9% 2.9% 4月7日 ドイツ Feb Industrial Production (対前年比.) 13.8% 12.4% 4月8日 米国 Feb Wholesale Inventories (対前月比.) 1.2% 1.1% 4月6日 Source : Financial Express/ Financial Times 5 アロイの評価 国/地域 コモディティー 中国 ポジティブ Gold ニュートラル 香港 ポジティブ Crude Oil ポジティブ 台湾 ニュートラル Agricultural ポジティブ 日本 ニュートラル 韓国 ポジティブ USD ポジティブ オーストラリア ポジティブ EUR ポジティブ 米国 ポジティブ GBP ニュートラル 西ヨーロッパ ポジティブ JPY ニュートラル 東ヨーロッパ ポジティブ AUD ニュートラル ロシア ポジティブ インド ニュートラル ブラジル ニュートラル 通貨 アロイの見解 震災による予想外の資金の流れで当社は再度新興国市場へ期待している。 市場は量的緩和が終わる米国はどうなるのだろうと議論し始めているが、最近の進展で流動性は十分にあると示されてい る。ブラジル・レアル高、オーストラリアドル高はキャリートレードの再来の可能性を示唆している。 マーケットウォッチ(by 太田光則) エネルギー戦略を持たない菅首相 このところ原油価格の上昇が目立ってきた。先週金曜日にはNY原油先物価格は107.94ドルと08年9月25日以来の高値で終 わっている。これで1-3月の上昇率は17%に達した。従来からの押上げ要因であるリビア情勢が材料視されているが、どう やらフクシマショックによる反原発の動きを織込み始めているようだ。新規増設の見直しは原油需要を押し上げると見ら れ、中国やインドの出方次第では急騰の恐れもある。31日菅首相は志位共産党書記長との会談で原発新増設の見直しや福島 廃炉に言及している。反原発ムードの高まりは分からないでもないが、同日サルコジ仏大統領は共同記者会見で浮かない顔 をしていたのも菅首相への失望感とみた。彼らは今積極的に支援に乗り出しているが、安全性の問題だけでなく、当面は原 発依存を何とかしないと大変なエネルギー危機に見舞われると考えているからだ。相変わらず戦略的な政策を持たない政権 を何とかしないと復興もおぼつかない。(4月5日) There are 3 ratings: Positive, Neutral and Negative Positive: Expected performance will exceed benchmark performance in coming 6 to 12 months. Neutral: Expected performance will meet the benchmark performance in coming 6 to 12 months. Negative: Expected performance will below benchmark performance in coming 6 to 12 months. The information shown in this article is neither a recommendation, an offer, nor a solicitation for any investment products or services. Investment involves risk. Past performance is not necessarily a guide to future performance. The value of investments and income from them can fluctuate and is not guaranteed. Rates of exchange may cause the value of investment to go up or down. Investors may not get back the amount they invest. Individual stock price/figure does not represent the return of the investment products. Issuer of this sales material: Patrick Lam, Alroy Financial Services Ltd 6

© Copyright 2026 Paperzz