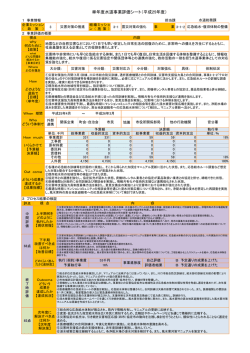

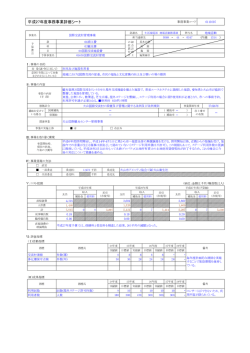

平成24年度 事務事業評価シート 事務事業名 11390 事業通番 軽自動車税賦課事務 政策№ 6 政策名 効率的で効果的な行財政運営 担当課名 税務課 施策№ 6-1 施策名 健全な財政運営の推進 担当係名 民税係 会計 一般会計 款 総務費 課長等名 長峯 正二 徴税費 目 賦課徴収費 総合計画体系 予算科目 項 事業期間 開始年度 平成17年度 終了年度 地方税法・ 町税条例 法令根拠、条例等 原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車に、定置場所在の市町村において、その所有者に課税する。 原動機付自転車及び小型特殊自動車の登録・廃車の受付事務。 事務事業の概要 1.現状把握の部≪DO≫ (1)事務事業の目的と指標 ①対象(誰、何を) ④対象指標(対象の大きさを表す指標) 指標名 軽自動車所有者及び軽自動車 計算式等 A 所有者数 B 軽自動車数 ②手段(主な活動) ⑤活動指標(活動を表す指標) 軽自動車の登録・異動申告書の処理 指標名 計算式等 A 登録異動処理件数 B 減免台数 ③意図(対象をどのような状態にしたいのか) ⑥成果指標(意図の達成度を表す指標) 指標名 適正・公正に課税される 計算式等 A 軽自動車税課税台数 B 課税調定額(課税額) (2)指標の推移 項目 単位 区分 22年度 23年度 見込値 A 24年度 7,340 25年度 26年度 27年度 7,276 7,260 7,255 7,250 12,820 12,815 12,813 12,811 2,985 2,949 2,949 2,949 99 99 99 99 12,721 12,716 12,714 12,712 53,870 53,900 53,900 53,900 人 実績値 7,336 7,304 対象指標 見込値 B 12,825 台 実績値 12,872 目標値 A 12,819 2,900 件 実績値 2,976 2,885 活動指標 目標値 B 99 台 実績値 90 目標値 A 92 12,782 台 実績値 12,782 12,727 成果指標 目標値 B 52,597 千円 実績値 52,916 53,257 事務事業名 11390 事業通番 軽自動車税賦課事務 (3)事業費等の推移 区分 22年度(実績) 事業費(千円) 23年度(実績) 356 (うち裁量可能額) 24年度(予算) 422 25年度(見込) 26年度(見込) 27年度(見込) 556 556 556 556 3 3 3 3 553 553 553 553 422 国庫支出金 事業費 県支出金 地方債 その他 一般財源 356 422 (4)事務事業の環境変化・住民意見等 昭和33年の地方税法改正により、自転車荷車税が廃止されたのに伴い、その課税客体で あった自転車及び荷車のうち、原動機付自転車と、道府県税であった軽自動車及び二輪の 小型自動車を課税客体に、市町村の普通税として課税するよう創設。 ①この事務事業を開始したきっかけは何か? (時期、経緯等) 景気低迷などにより、軽自動車の登録台数が毎年増加傾向。 ②事務事業を取り巻く状況(対象者、近隣市町村の 取り組み、根拠法令等)はどう変化しているか? ③この事務事業に対して関係者(住民、議会、事業 対象者、利害関係者等)からどんな意見が寄せられ ているか? 2.評価の部≪SEE≫ (1)事務事業の評価 施策の目標の実現に向け ①政策体系との 整合性 理由・根拠など □ きわめて貢献している。 □ あまり貢献していない。 ■ おおむね貢献している。 □ 貢献していない。 町が関与することは ■ 妥当である。 目 的 妥 ②公共関与の 当 妥当性 性 評 価 □ 見直す余地がある。 ①健全な財政運営を維持するため の自主財源となっている。 ②法令に基づき町が実施してい る。 町が関与しなければならない理由はなにか。 ■ 法令により町が実施することとされている。 □ 町以外に実施できるところがない。 □ 内部管理事務である。 □ その他(以下に理由を記述) ③法令に基づく課税対象である。 働きかける対象意図は ③対象と意図の 妥当性 ■ 妥当である。 □ 拡大する必要がある。 □ 縮小する必要がある。 成果指標は最終目標値に向けて ④成果の向上余 有 地 効 性 評 価 ⑤類似事業との 統廃合・連携の 可能性 □ 順調に推移している。 □ やや遅れている。 ■ おおむね順調に推移している。 □ かなり遅れている。 ④更なる車両の実態調査を実施 し、適正な課税客体の把握に努め る必要がある。 事務事業の手段(やり方)を工夫することで ■ 成果の向上余地はない。 □ 成果は向上する。 ⑤法令に基づく事業であり、類似 の事務事業はない。 類似の目的や形態を持つ他の事務事業は □ 統廃合・連携はできない。 ■ 類似の事務事業はない。 □ 統廃合・連携できる。 事務事業名 事業通番 軽自動車税賦課事務 効率化を図るため、民間やNPO、ボランティア団体などへの外部委託等を行なっているか。 また、より一層の外部委託等によって、さらに効率化を図ることができるか。 ⑥外部委託等の 可能性 効 率 性 評 ⑦物件費の削減 価 余地 ■ 行っており、さらなる効率化はできない。 □ 行っているが、さらに効率化できる。 □ 行っておらず、今後も効率化できない。 □ 行っていないが、今後、効率化できる。 □ 今後検討する。 ⑥専門的な分野については、委託 業務を行っている。 ⑦納税通知書等必要最小限の経費 であり、削減できない。 事務事業の手段(やり方)を工夫することで、物件費は ■ 削減できない。 11390 □ 削減できる。 ⑧削減する余地がない。 事務事業の手段(やり方)を工夫することで、業務時間は ⑧人件費の削減 余地 ■ 削減できない。 □ 削減できる。 受益者の範囲は 公 平 ⑨受益機会・費 性 用負担の適正化 評 余地 価 ■ 妥当である。 ⑨法令に基づくものであり、受 益と負担の適正化を求める事務 事業ではない。 □ 見直す余地がある。 受益者の費用負担は ■ 妥当である。 □ 見直す余地がある。 (2)事務推進にあたり配慮すべき事項 ①事業の計画・企画立案や実施にあたり、住民との協働による取り組みができるか。 □ できる。(している。) ■ できない。 □ 今後、検討する。 (取組内容、今後の方針等) (3)改革改善の方向性(改革改善案) □ 見直し余地あり ▲ ▲ ① 目的妥当性 □ 廃止 □ 休止 □ 目的再設定 ■ 妥当 改革改善案 ▲ □ 成果向上余地あり ▲ ▲ ② 有効性 □ カバー率向上 □ ニーズ充足度向上 □ 目的達成率向上 ■ 成果向上余地なし 改革改善案 ▲ □ コスト削減余地あり ▲ ▲ ③ 効率性 □ 業務の外部委託 □ 物件費の削減 □ 人件費の削減 ■ コスト削減余地なし 改革改善案 ▲ □ 見直し余地あり ▲ ▲ ④ 公平性 ■ 妥当 □ 受益機会の適正化 改革改善案 ▲ ▲ 目的・手段は妥当 ■ 現状維持 □ 費用負担の適正化 事務事業名 事業通番 軽自動車税賦課事務 3.評価結果の総括と今後の方向性≪PLAN≫ (1)2次評価者としての評価結果(担当課長評価) 成果の方向性 コスト投入の方向性 次年度の改革改善案 地方税法に基づく業務であり現状維持。 現状維持 現状維持 (2)最終評価(施策主管課長評価) 成果の方向性 コスト投入の方向性 次年度の改革改善案 地方税法に基づく業務であり現状維持。 現状維持 現状維持 11390

© Copyright 2026 Paperzz

![【D.L】[PDF:79KB]](http://s3.paperzz.com/store/data/005938235_1-de39949f23cfa5d486d31ec6944d5068-250x500.png)