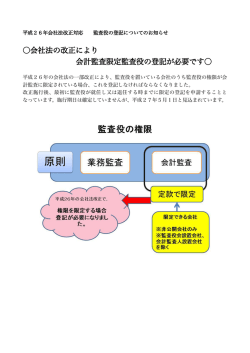

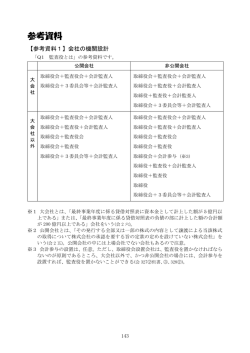

会社法における株式会社の機関設計 理論的には、39通りの機関設計の組み合わせが可能 大会社? 公開会社? No Yes 会計監査人 の設置強制 Yes 取締役会の 設置強制 公開会社? Yes No No 取締役会・監査役会(委員会)の設置強制 取締役会 委員会 会計監査人 取締役会 監査役会 会計監査人 会計監査人の設置強制 取締役会・監査役会の設置が任意 取締役会 委員会 会計監査人 取締役会 監査役会 会計監査人 取締役会の設置強制 会計監査人の設置は、委員会等設置会社 を除き不要。 取締役会 委員会 会計監査人 取締役会 取締役会 監査役会 監査役 (会計監査人) (会計監査人) 最もシンプルな設計が可能 取締役会 委員会 会計監査人 取締役会 取締役会 取締役 監査役会 監査役 監査役 (会計監査人) (会計監査人) (会計監査人) 取締役会 監査役 会計監査人 取締役 監査役 会計監査人 取締役会 会計参与 取締役 ※何れのケースも、会計参与の設置は任意 0 機関設計例 機関設計の例を示すと下表の通りですが、色づけ箇所が今回の改正によって可能となった組み合わせです。 No 1 会社分類 大会社 株式譲渡形態 公開会社 2 取締役会 委員会等 監査役会 ○ × ○ ○ 株式譲渡制限会社 3 取締役 会計監査人 会計参与 ○ ○ △ × ○ △ ○ ○ △ ○ ○ △ ○ 監査役 4 ○ 5 ○ × ○ ○ △ 6 ○ ○ × ○ △ △ △ 7 大会社以外 公開会社 ○ ○ 8 ○ × ○ △ △ 9 ○ ○ × ○ △ △ △ △ △ △ ○ △ △ 10 株式譲渡制限会社 ○ ○ 11 ○ 12 ○ 13 ○ 14 ○ × ○ △ △ 15 ○ ○ × ○ △ ○ ○:設置が必要、△:設置が任意、×:設置出来ない 1 ご参考1:会社法における機関設計(根拠条文) 会社法における機関設計に関する条文は、下表の通り。 条文 内容 法326条 株式会社の機関として、株主総会及び1人又は2人以上の取締役を置かなければならない。 法327条1項 公開会社、監査役会設置会社及び委員会設置会社は、取締役会を置かなければならない。 法327条2項 取締役会設置会社(委員会設置会社を除く。)は、監査役を置かなければならない。 ただし、公開会社でない会計参与設置会社については、この限りではない。 法327条3項 会計監査人設置会社(委員会設置会社を除く。)は監査役を置かなければならない。 法327条4項 委員会設置会社は、監査役を置いてはならない。 法327条5項 委員会設置会社は、会計監査人を置かなければならない。 法328条1項 大会社(株式譲渡制限会社及び委員会設置会社を除く。)は監査役会及び会計監査人を置かなけ ればならない。 法328条2項 公開会社でない大会社は、会計監査人を置かなければならない。 2 ご参考2:会社法における株式会社の分類 機関設計においては、①大会社かどうか、②公開会社かどうかで分類になります。 ① 大会社 or 非大会社 大会社の会社法での定義は、 資本金5億円以上 or 負債200億円以上 資 本 金 の 額 大会社 5億円以上 5億円未満 非大会社 200億円未満 200億円以上 負債の額 ② 公開会社 or 株式譲渡制限会社 定款での定め 会社分類 全部譲渡制限 株式譲渡制限会社 一部譲渡制限 譲渡制限なし 公開会社 3

© Copyright 2026 Paperzz

![[IR] 株式会社日本創発グループの設立に関するお知らせ](http://s3.paperzz.com/store/data/005394655_1-6e847668631d01dcc0f00f6f8dd06677-250x500.png)