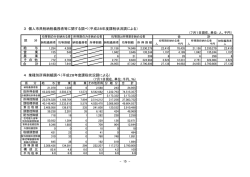

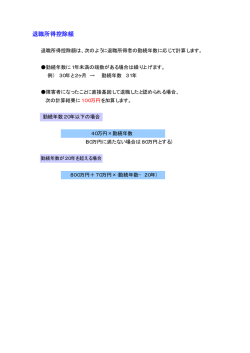

退職金に係る住民税の計算方法 【退職金に係る住民税の算出方法】 一律、特別区民税 6%・都民税 4%で算出します。 ① 退職所得控除額を算出 ●勤続年数が 20 年以下の場合 40 万円×勤続年数(80 万円に満たないときは 80 万円) ●勤続年数が 20 年を超える場合 800 万円+70 万円×(勤続年数-20 年) ② 退職所得金額を算出 (退職手当額-退職所得控除額)×1/2※注 1 = 退職所得金額 (千円未満切捨て) 特別区民税額 = 退職所得金額×6% (百円未満切捨て) 都民税額 = 退職所得金額×4% (百円未満切捨て) 住 民 税(納付額) = 特別区民税額 + 都民税額 注1) 勤続年数5年以内の法人役員等については、この「2分の1」は乗じずに計算します。 注2) 平成24年12月31日以前に退職された方の退職所得に係る住民税の税率等は異なりま すので、納税課特別徴収まで、お問い合わせください。(電話:03-5744-1197) 注3) 法人の取締役、監査役、その他の役員の方については、「特別徴収票」(源泉徴収票)の提 出をお願いします。 ✎算出例 勤続年数 21 年と 3 ヵ月、退職手当額 19,721,026 円 の場合 計算式 ① 所得控除額 800 万円+70 万円×(22-20 年)=940 万円 (↑端数の月数は切り上げて 22 年となります) ② 退職所得金額(19,721,026 円-940 万円)×1/2=5,160,513 5,160,000 円(千円未満切捨て) 特別区民税額 5,160,000 円×6%=309,600 都民税額 5,160,000 円×4%=206,400 住 民 税(納付額) 309,600 円(百円未満切捨て) 206,400 円(百円未満切捨て) 309,600 円+206,400 円=516,000 円

© Copyright 2026 Paperzz