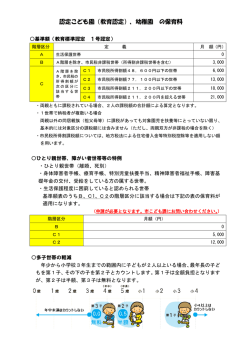

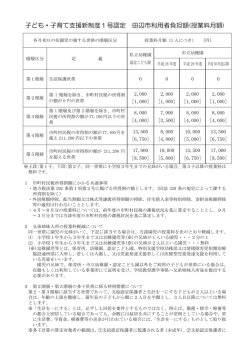

1. 階層区分の決定方法 ○保護者(父母)の平成27年度市民税所得割額に基づいて決定します。 ○同居及び同一生計の祖父母があり、父母の年収が100万円に満たない場合は、祖父母(いずれか高い方) の税額を合算して階層区分を決定します。 ○住宅借入金等特別控除等の適用を受ける場合は、適用前の税額により決定します。 ○「第Ⅱ階層 市民税所得割非課税世帯(母子・父子世帯等)」とは、世帯の市民税所得割額が非課税 かつ母子・父子世帯又は、障害者手帳等の保持者がいる世帯です。 ○母子・父子世帯とは、死別・離婚等によるもので、家庭の事情による別居(単身赴任等を含む)は対象 となりません。また、祖父母等の被扶養者とみなされる場合も対象外です。 2. 兄弟姉妹の区分の決定 ○園児と同一世帯の小学校1~3年生又は幼稚園等に就園しているお子様のうち、園児が何番目に当た るかを決定します。 ○小学校1~3年生、幼稚園等に就園している兄姉がいる場合、兄姉を第1子として、園児は第2子以降と なります。 例 園児に小学校3年生以下の兄姉がいない場合、園児は第1子 小学校3年生以下の兄姉が1人の場合、園児は第2子 " 2人の場合、園児は第3子 ○小学生の兄姉に対する支給はありません。また、小学校4年生以上の兄姉は算定に含めません。 ○幼稚園等に就園とは、幼稚園、保育所、認定こども園、特別支援学校幼稚部、情緒障害児短期治療施設 通所部に入所又は児童発達支援及び医療型児童発達支援若しくは特例保育、家庭的保育事業等(児童福祉法 第24条第2項に規定する家庭的保育事業等をいう。)を利用している場合です。 支給対象は、私立幼稚園園児のみです。 3. 交付決定の事例 事例1 父母の市民税所得割額が180,000円、4歳児の園児が1人の場合 階層区分→第Ⅳ階層、兄弟姉妹の区分→第1子(M)、助成年額→106,800円 事例2 父母の市民税所得割額が180,000円、4歳児の園児が1人、小学校1年生が1人の場合 階層区分→第Ⅳ階層、兄弟姉妹の区分→第2子(N)、助成年額→185,000円 事例3 父母の市民税所得割額が180,000円、5歳児と3歳児の園児が1人ずつの場合 階層区分→第Ⅳ階層、兄弟姉妹の区分→5歳児は第1子(M)、3歳児は第2子(N) 助成年額→5歳児は91,800円、3歳児185,000円 4. 助成金額の調整等について ○年度途中の入退園者は、在園月数に月額を乗じて得た額となります。 ○平成27年度中に保護者が負担する入園料及び保育料に対する助成であるため、助成金額が保護者の負担額 を超える場合は、保護者の負担額を限度として助成金額を減額調整します。

© Copyright 2026 Paperzz

![ふるさと応援寄付金のご案内 [367KB pdfファイル]](http://s3.paperzz.com/store/data/005649704_1-99b693ed1130da22a71eb5f98059d2b9-250x500.png)