第4回 ~投資をするには現金かローンか~ ■現金とローンの比較 マンション投資をするには「現金」か「ローン」のどちらかでの運用になります。 どちらにもメリット・デメリットがありますのでそれぞれの特性を理解してから始めましょう。 現金とローンのメリット・デメリット 現金 ★金利リスクが無い ★購入時にかかる諸費用が 抑えられる ▲最初に多額の現金が必要 になる ローン ★少額の自己資金でスタート できる ★団体信用生命保険に加入する ため生命保険代わりにもなる ▲金利上昇のリスク 現金のメリットはローンの場合と違い、毎月の返済が無いので家賃を受け取るだけ となり金利上昇等のリスクも避けることができます。 また、銀行の事務手数料等もかからないので諸費用もローンを使う場合と比べて少 なくすることができます。 しかし、デメリットとして数百万円という多額の資金を必要とします。 そこまで貯めるのはとても大変で時間もかかってしまい、複数の物件を所有したい 方にとっては時間がかかってしまいます。 ローンのメリットは少ない自己資金でスタートする事ができることです。 ローンを先に組んでしまえば、貯金している間にも着実に毎月ローンの残債は減っ ていきます。 また、一度に複数所有することもできるので将来増やしていきたい方にはオススメ です。 一方で金利の上昇というリスクも存在します。しかし、バブル崩壊以降大きな金利 変動が無い点や、繰上返済をする事により大きくリスクを低減する事は可能です。 上記からも現金の方がリスクは少ないという点では有利ですが、少ない自己資金で 始められるローンをリスクも踏まえたうえで上手に利用すれば、物件数を増やして いくスピードはあがります。 上記のような違いがありますので、自分に合った投資をしましょう。 1 第4回 ~投資をするには現金かローンか~ ■現金での購入 他の投資商品との比較 現金でマンション投資を始めようとすると、数百万円から数千万という多額の資金が必要になります。これは他の数万円の資 金でも始める事ができるFXや投資信託と比べてもとても多く、最初の入口としてはとまどってしまうかもしれません。しか し、リスクが極めて低い定期預金や他の金融商品と比べてもとても高い投資効率が見込めます。 定期預金や国債は非常にリスクの少ない運 用ではありますが、近年の金利を考えると 実際は運用といえるレベルではないかも知 れません。 そこで毎月毎月家賃を受け取り、利回りも 5%~8%程度期待できるマンション投資は 非常に魅力的です。 さらにそれは長期に渡り続いていきます。 マンション投資というと建物が古くなった ら価値が無くなるというお考えの方もいる かも知れませんが、このトピックス第1回 でも御紹介させて致しまた通り、東京では 1956年に建ったマンションも現役で売買・ 賃貸されております。弊社が提案している、 新耐震基準の建物ではさらに長期の運用が できます。 【1,000万円を運用した場合の比較】 運用先 商品 大手都市銀行 大手定期預金 ゆうちょ銀行 大手証券会社 複数期間 大手証券会社 ギブコム 年間受取額 (税引前) 金利 1年 0.040% 4,000円 10年 0.300% 30,000円 定期預金(固定) 5年 0.080% 8,000円 MMF(変動) 無制限 0.107% 10,700円 公社債投信(変動) 無制限 0.120% 12,000円 個人向け国債(変動) 10年 0.51% 51,000円 個人向け国債(固定) 5年 0.52% 52,000円 外貨MMF(US変動) 実績 0.220% 22,000円 中古1Rマンション投資 1年 利回 5%~8% 500,000円~ 800,000円 【平成23年4月の数値】 ポイント 中古ワンルームマンション投資では定期預金や投資信託と比べても非常に大きな収入となる。 また、建物が存続する限り長期にわたり賃料収入を受け取る事ができる。 2 第4回 ~投資をするには現金かローンか~ ■ローンでの購入 自己資金を少なく自己資金投下利回りを上げる 弊社では金融機関の高評価物件のみを取り扱っているため、次ページのシミュレーションのように自己資金が諸費用を含めて も100万円台からはじめる事が可能となっております。シミュレーションでは125万円しか使わずに、(「月々の収支」11,227円) の収入になるので、11,227円×12ヶ月=134,724円となり、年間の自己資金に対する利回りは、10.77%になります。 月々の収支 11,227円×12ヶ月=年/134,724円 年134,724円÷自己資金1,250,000円=自己資金に対する利回り10.77% シミュレーションのように繰上返済を5年ごとに100万円を3回おこない、期間を短縮して早期にローンの支払いを終えれば 「ローン返済額」がまるまるなくなりますので「毎月69,550円×12ヶ月=834,600円」となり、「購入時自己資金125万円+繰上げ返 済300万円」に対して19.63%の利回りが確保できます。 月々の収支 69,550円×12ヶ月=年/834,600円 年834,600円÷(自己資金1,250,000円+繰上返済3,000,000)=自己資金に対する利回り19.63% また団体信用生命保険にも加入するのでオーナー様に万が一の事があった場合でも、ご家族に無借金のマンションと家賃収入 を残すことができますので、生命保険効果も期待できます。 このような仕組みで早い時期から準備をしていくことで、将来の収入源として非常に役立ちます。 ポイント 現金購入と比べて、少額の資金で資産を増やすことができるのがローンの強みです。ローンを利用される方は物件価 格に対する家賃収入の利回りだけではなく、自己資金投下利回りも考慮するポイントの一つです。 3 第4回 ~投資をするには現金かローンか~ ※この計算書はシミュレーションですので、ご融資条件等はお客様により変わる事がございます。 またお客様のご年齢等に合わせた物件をご提案させていただきますので、詳しくはお問合せ下さい。 ■ローンでの購入 参考シミュレーション 登記費用やローン事務手数料などの諸費用。 投資を始める際に使う 自己資金額(頭金+諸費用) 仲介手数料が不要なので、 初期投資を抑えることができます。 弊社販売物件の特徴 ・弊社売主のため仲介手数料が不要 ・金融機関の評価を取得しており 物件価格の最大95%まで融資可能 ・少ない自己資金での投資 ・空室保証プラン利用可能 ・新築時より物件価格と家賃が下 がっているため今後は下がりにくい 弊社ホームページにてご 年齢別にシミュレーショ ンを公開しております。 ぜひ一度お客様のご年齢 に近いシミュレーション をご参照下さい。 弊社空室保証プラン 利用の場合 融資期間中 毎月お手元に残る金額 繰上げ返済をする事により完済 時期が早くなります 4

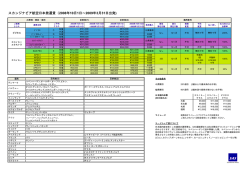

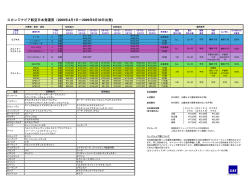

© Copyright 2026 Paperzz